Fincantieri: tra petrolio e ordini, recupero in vista?

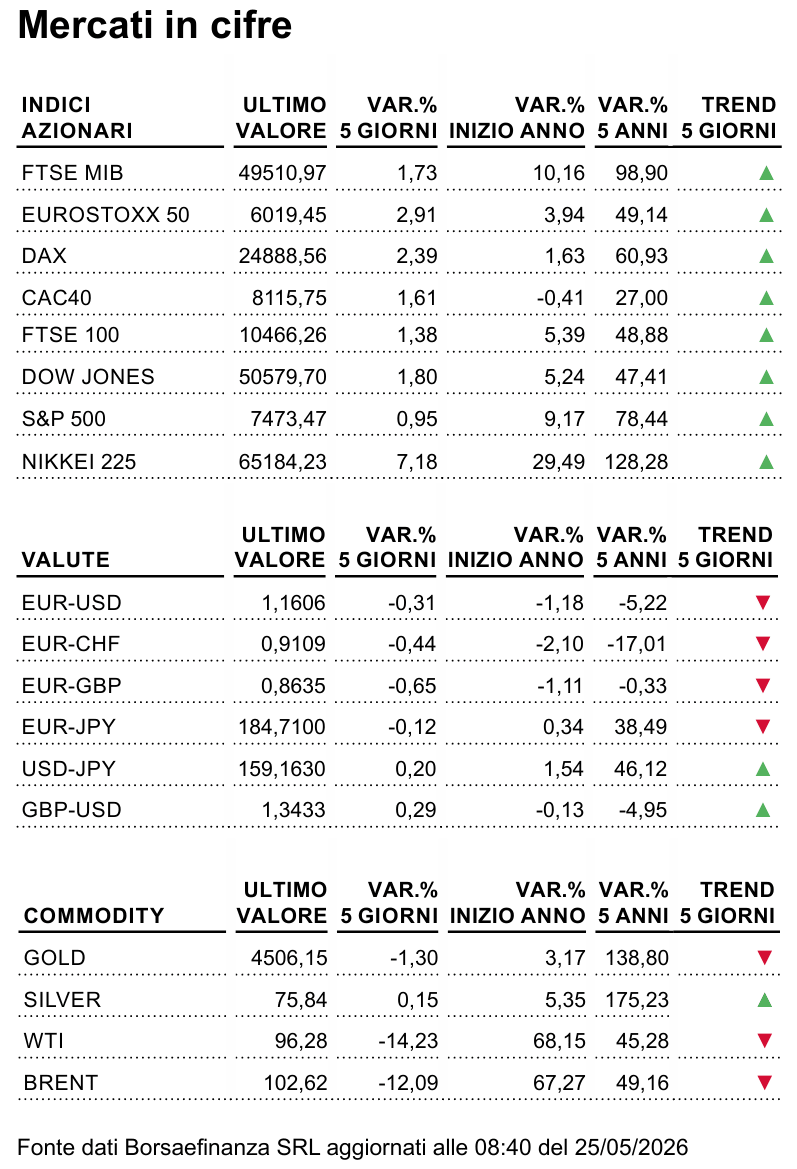

L'aria leggermente più fresca sul fronte geopolitico, con i dialoghi tra Iran e USA che proseguono, ha spinto il Dow Jones ai massimi storici, con i 51mila pun…L'aria leggermente più fresca sul fronte geopolitico, con i dialoghi tra Iran e USA che proseguono, ha spinto il Dow Jones ai massimi storici, con i 51mila punti nel mirino. Veleggiano sui top di sempre anche S&P 500 e Nasdaq, con il mercato che la scorsa ottava ha nuovamente vissuto una forte spinta dei titoli legati all'AI.

È stata una settimana che ha vissuto la sua prima parte nell'attesa per la trimestrale di NVIDIA. Risultati che hanno stracciato le attese, con ricavi record a 81,6 miliardi di dollari (+85% a/a). Un'aria resa più fresca anche dalla tregua che si respira sul fronte delle materie prime, con il petrolio che, respinto dalla soglia dei 105 dollari, è tornato sotto i 100 dollari. Aria meno fresca invece attorno al mercato obbligazionario, con le prospettive di politica monetaria che stanno spingendo al rialzo i tassi richiesti lungo tutta la curva. Il focus specifico è la parte più lunga, con il 30 anni americano da qualche seduta stabilmente sopra la soglia del 5%. Le prossime settimane saranno determinanti per capire il polso del mercato su questo fronte, con i titoli di Stato americani ed europei che potrebbero sostituire il petrolio nel ruolo di termometro del sentiment degli operatori.

Appuntamenti Macro

| Lunedì 25/05 | Avvio di settimana privo di indicazioni macroeconomiche di rilievo. Bank Holiday in Francia, Germania, UK e Stati Uniti. |

| Martedì 26/05 | La Bank of Japan diffonde il dato sui prezzi al consumo mentre dagli USA sono in arrivo i dati sui prezzi delle abitazioni e sulla fiducia dei consumatori. |

| Mercoledì 27/05 | La BCE pubblica la Financial Stability Review. Dagli USA è in arrivo l'indice manifatturiero di Richmond. |

| Giovedì 28/05 | Alle 13:30 la BCE diffonde le minute dell'ultima riunione mentre un'ora più tardi le autorità statunitensi pubblicano i dati sulla crescita del PIL, sulle nuove richieste di sussidio di disoccupazione, sugli ordini di beni durevoli, sui redditi, sulle spese personali e l'indice dei prezzi PCE. Alle 16:00 focus sulle vendite di nuove abitazioni. |

| Venerdì 29/05 | Dal Giappone sono in arrivo i dati sul mercato del lavoro e sulla produzione industriale. Da Germania, Francia e Italia sono invece attesi gli aggiornamenti sull'inflazione; nel caso del nostro Paese, attenzione anche al tasso di disoccupazione. L'agenda statunitense prevede la pubblicazione dei dati su bilancia commerciale (merci), scorte all'ingrosso e PMI Chicago. |

| Sabato 30/05 | Dalla Cina sono in arrivo gli indici PMI del comparto manifatturiero e dei servizi. |

La doppia trappola

Attenzione ai segnali arrivati la scorsa settimana dagli indici PMI. A maggio, il Purchasing Managers' Index composito della Zona Euro si è fermato a 47,5 - minimo dal 2023, in calo dai 48,8 punti di aprile - per effetto di forze ribassiste convergenti: produzione in calo, nuovi ordini in ribasso, occupazione in flessione. L'Eurozona è stretta tra crescita che cede e costi che non scendono. Una doppia trappola. Il raffreddamento ha colpito sia il manifatturiero sia i servizi. Le imprese segnalano aumenti marcati nei costi di input - energia in primo piano - e una fiducia, tra consumatori e aziende, in costante discesa. Il conflitto in Medio Oriente resta la causa principale dello shock energetico. Rispetto al 2022 mancano però due ammortizzatori: il sostegno fiscale dei governi e la spinta della riapertura post-pandemia. Senza di essi, l'impatto sulla crescita rischia di essere più persistente. Il paradosso è che la domanda debole potrebbe limitare la trasmissione dell'inflazione al consumatore: a maggio i prezzi praticati sono cresciuti solo marginalmente. Le pressioni si scaricano così sui margini aziendali - con ricadute su investimenti, assunzioni e crescita. Se il conflitto restasse irrisolto, il rischio di recessione tecnica smette di essere uno scenario estremo: un'economia che si contrae mentre i costi non mollano. Una doppia trappola difficile da gestire per BCE e governi. Uscirne non sarà una questione di soli tassi.

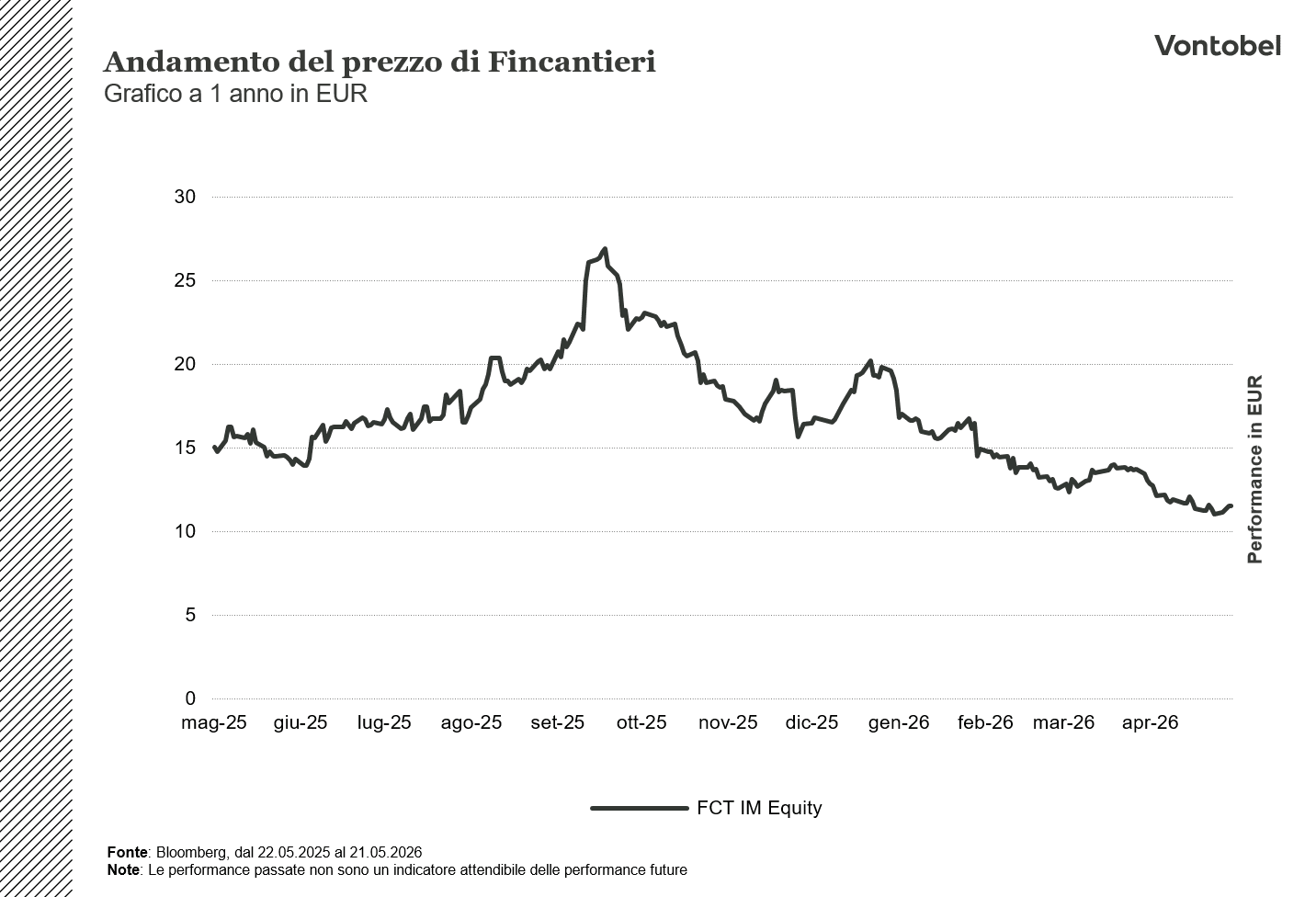

Fincantieri pronta a navigare

Dopo i fasti del 2025, quando il titolo fece registrare, da inizio anno ai top di ottobre, circa il 400%, da alcuni mesi le azioni Fincantieri in Borsa sono state oggetto di profonde prese di beneficio. Da inizio anno la flessione si aggira intorno al 35%, nonostante i recenti recuperi. Il ritorno sotto la soglia dei 12 euro, talvolta anche degli 11, ha causato una decisa underperformance rispetto a grandi peer globali come General Dynamics o Bae Systems. A spingere al ribasso il sentiment sono due macro temi: un P/E diventato elevato dopo la cavalcata di Borsa e la scarsa marginalità, nota e cara al management. Nel Piano al 2030 scritto dall'AD Folgiero i profitti attesi e la redditività sono visti in crescita, con un Ebitda Margin al 10%. In tale direzione vanno i dati del primo trimestre 2026: pur con un fatturato in calo del 10% a 2,1 miliardi di euro dovuto al confronto con un Q1 2025 eccezionale, l'Ebitda è salito a 159 milioni, con un margine del 7,4%. Il calo dei ricavi non preoccupa: la guidance 2026 è stata alzata a 9,3-9,4 miliardi e il portafoglio ordini è ai massimi di sempre, con 74,2 miliardi di backlog che garantiscono visibilità per diversi esercizi. Nel medio periodo la strategia si focalizza sulla diversificazione ad alto valore: la divisione Cruise garantisce volumi, mentre i veri motori della crescita sono i settori Difesa e Underwater, con target di margini vicini al 18,5%. Un portafoglio di lungo periodo che tuttavia ha raffreddato il mercato negli ultimi mesi: dallo scoppio del conflitto in Iran a venerdì, Fincantieri ha perso circa il 20% del suo valore. Un'azienda altamente energivora è stata penalizzata dai timori che fiammate dell'inflazione energetica avessero ricadute sui margini delle commesse a prezzo fisso. E se la solida trimestrale è stata digerita bene, con il re-pricing da ottobre in poi e un prezzo del petrolio che potrebbe indietreggiare con la fine delle tensioni geopolitiche, Fincantieri potrebbe riprendere a navigare con successo sul mercato come fatto per gran parte dello scorso anno.

I nostri Certificati d´Investimento su Fincantieri

I Certificati a leva su Fincantieri

Rischi

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.