Le banche centrali acquistano oro a prezzi record

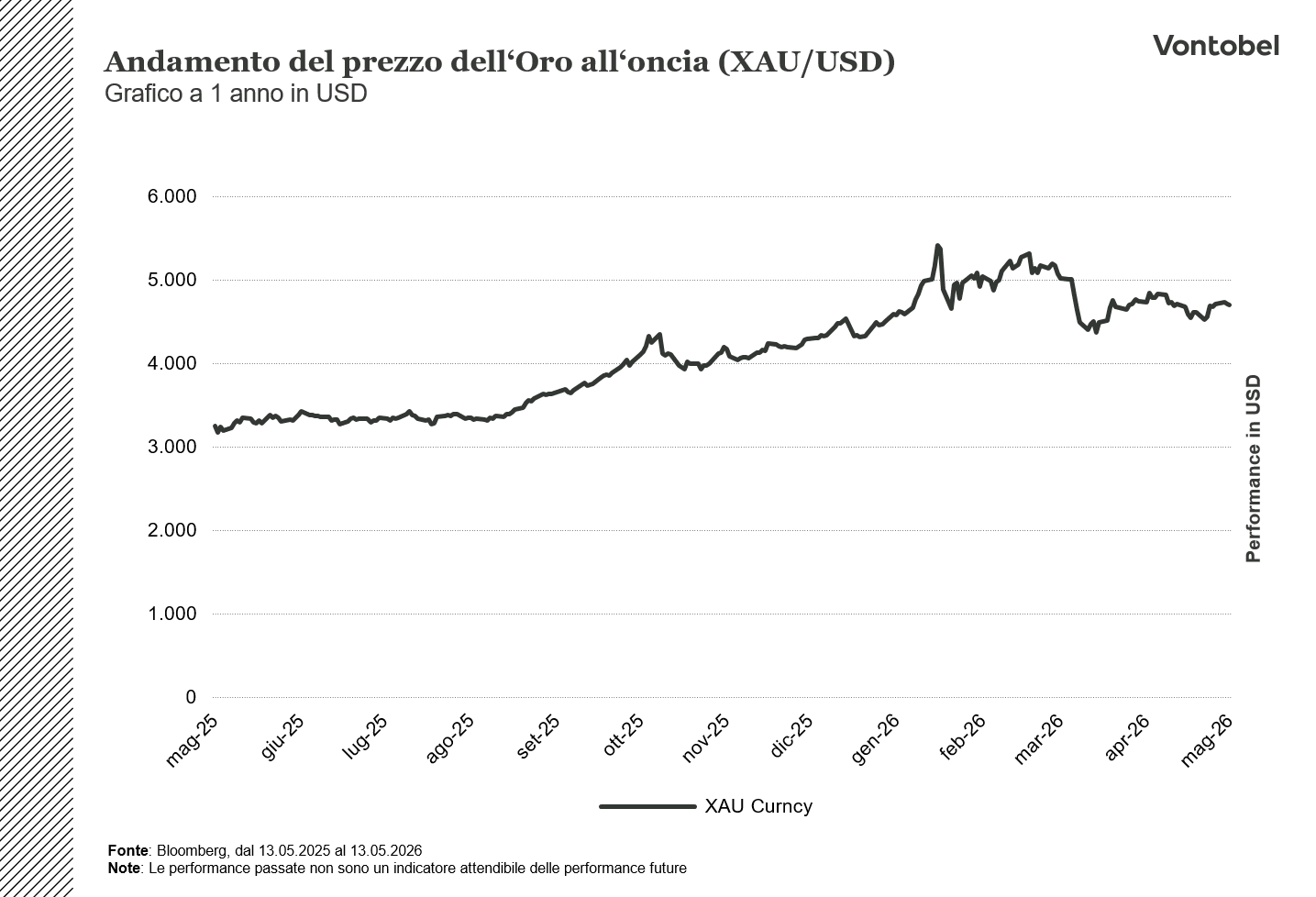

Il prezzo dell'oro è sceso del 15% rispetto al suo massimo storico di gennaio. Allo stesso tempo, le banche centrali mondiali hanno acquistato 244 tonnellate d'oro nel primo trimestre del 2026 (World Gold Council, 07.05.2026). Il calo dei prezzi e l'accumulo di riserve vanno in direzioni diverse. Per capire dove si sta dirigendo il mercato, dobbiamo guardare al comportamento delle banche centrali in una prospettiva più lunga.

Il ruolo dell'oro nel sistema di riserve globali

Vendere oro nella fase iniziale delle crisi acute non è una novità. La stessa dinamica si è verificata durante la crisi finanziaria del 2008 e lo scoppio della pandemia nel marzo 2020. L'oro è un bene liquido e molti investitori erano seduti su grandi guadagni non realizzati che potevano essere portati a casa. Allo stesso tempo, il dollaro si è rafforzato, i tassi di interesse reali sono aumentati e l'effetto inflazionistico dello shock petrolifero legato alla guerra in Iran ha fatto sì che il mercato prezzasse i previsti tagli dei tassi di interesse da parte della Fed. Il rafforzamento del dollaro è diventato quindi un vento contrario per gli asset che non offrono rendimenti correnti.

Il comportamento delle banche centrali, invece, è guidato da altri fattori: fino agli anni Novanta, l'oro rappresentava una quota maggiore delle riserve globali delle banche centrali rispetto al dollaro USA, un modello che si è mantenuto per decenni (Deutsche Bank, 30.04.2026). L'allontanamento dall'oro non è avvenuto negli anni Settanta, quando Nixon ha abolito la convertibilità dell'oro, come molti ritengono, ma negli anni Novanta. È stato allora che il contesto geopolitico è cambiato radicalmente. Gli Stati Uniti rimanevano l'unica superpotenza mondiale dopo la dissoluzione dell'Unione Sovietica, con finanze pubbliche solide e inflazione controllata. Il commercio mondiale si stava espandendo a un ritmo senza precedenti e le economie emergenti stavano accumulando ingenti riserve in dollari grazie ai proventi delle esportazioni. In questo contesto, i Treasury statunitensi erano di gran lunga l'asset più interessante da detenere per una banca centrale. La quota dell'oro nelle riserve globali è scesa da circa il 40% al 10% (Deutsche Bank, 30 aprile 2026).

Quel periodo si basava su condizioni specifiche: gli Stati Uniti come garante del sistema commerciale globale, la globalizzazione senza grandi sconvolgimenti e le finanze del governo statunitense percepite dal mercato come stabili. Nel 2026 nessuno di questi fattori sembra essere più lo stesso: i deficit di bilancio degli Stati Uniti si aggirano intorno al 6-7% del PIL nonostante la piena occupazione, l'incertezza geopolitica si è intensificata notevolmente e il sistema commerciale globale è in fase di rinegoziazione.

In questo contesto, la struttura delle riserve dominata dal dollaro negli anni '90 appare sempre più come un'eccezione piuttosto che come la norma. Dopo la crisi finanziaria, le banche centrali hanno accumulato oro su larga scala e il ritmo è aumentato notevolmente dopo il febbraio 2022, quando l'Occidente ha congelato 300 miliardi di dollari di riserve della banca centrale russa (Bloomberg, 26 febbraio 2022). Questo evento ha inviato un chiaro segnale alle banche centrali al di fuori dell'alleanza occidentale. Le attività in dollari, euro o sterline possono essere sequestrate da chi controlla l'infrastruttura di pagamento, mentre l'oro è l'unica grande attività di riserva che non corre questo rischio.

La Polonia è stata uno degli acquirenti più aggressivi, fissando un obiettivo di 700 tonnellate di riserve auree. Nel frattempo, la banca centrale cinese ha registrato sedici mesi consecutivi di acquisti. Anche nuovi attori come la Malesia, l'Uganda e la Corea del Sud si sono aggiunti alla schiera degli acquirenti (World Gold Council, 07.05.2026). Nel febbraio 2026 è stata inoltre superata una pietra miliare. Per la prima volta dal 1996, le banche centrali mondiali possiedono insieme più oro che titoli di Stato statunitensi (Bloomberg, 08.04.2026).

Il contrasto con i Paesi nordici è sorprendente. La Riksbank possiede 125,7 tonnellate d'oro, invariate dal 2009 (Riksbank, 2026). La Norges Bank detiene 37 tonnellate, la Danmarks Nationalbank 66,5 tonnellate e la Banca di Finlandia 49 tonnellate (IMF International Financial Statistics, 2026), nessuna delle quali ha adeguato le proprie disponibilità in oro in oltre un decennio, nonostante il valore di mercato delle riserve esistenti si sia moltiplicato. Le banche centrali nordiche hanno scelto di rimanere in disparte rispetto alla ridistribuzione globale.

Ciò che conta da qui in poi

Gli acquisti delle banche centrali forniscono un sostegno strutturale al mercato dell'oro, ma il prezzo a breve termine è messo sotto pressione dal contesto dei tassi di interesse. Lo shock petrolifero iraniano ha fatto salire le aspettative di inflazione e ha reso più difficile per la Fed tagliare i tassi di interesse. Attualmente il mercato non prevede alcun taglio nel 2026, ma piuttosto una certa probabilità di ulteriori aumenti. Finché i tassi d'interesse rimarranno ai livelli attuali, l'oro mancherà di uno dei principali catalizzatori dell'apprezzamento dei prezzi. Kevin Warsh, che presto assumerà la carica di nuovo presidente della Fed, potrebbe cambiare questo quadro, ma l'esito è incerto.

Nel frattempo, i flussi di investimento occidentali si sono invertiti. A marzo gli ETF auriferi nordamericani hanno registrato i maggiori deflussi da almeno cinque anni a questa parte, pari a 85 tonnellate. Ad aprile l'Europa è tornata a registrare afflussi e l'Asia ha avuto otto mesi consecutivi di flussi positivi (World Gold Council, 07.05.2026). Ma il Nord America, storicamente il mercato più pesante, non è ancora tornato. Se lo farà, come dopo analoghi deflussi nel 2020, si aggiungerà una significativa componente di domanda. In caso contrario, mancherà un pezzo importante del puzzle.

Le previsioni delle principali banche riflettono l'incertezza. Goldman Sachs vede 5.400 dollari entro la fine dell'anno, JP Morgan 6.300 dollari, mentre HSBC punta a 4.450 dollari (Bloomberg, 08.05.2026). Oggi il prezzo si aggira intorno ai 4.700 dollari per oncia. La sua evoluzione dipende in larga misura dal contesto dei tassi d'interesse e dalla durata della guerra. La direzione delle riserve delle banche centrali, tuttavia, sta diventando più chiara. Vontobel offre un'ampia gamma di prodotti a leva basati sull'oro, dando agli investitori la possibilità di assumere un'esposizione sia lunga che corta in base alla loro visione del mercato.

I Certificati a leva sul Gold

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.

Dichiarazione di non responsabilità:

Le presenti informazioni non costituiscono né un consiglio d'investimento né una raccomandazione di investimento o di strategia d'investimento, bensì una pubblicità. Le informazioni complete sui prodotti di trading (titoli) qui menzionati, in particolare la struttura e i rischi associati a un investimento, sono descritte nel prospetto di base, insieme a eventuali supplementi, nonché nelle condizioni definitive. Il prospetto di base e le condizioni definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari e sono disponibili ai link dei prodotti. Si raccomanda ai potenziali investitori di leggere questi documenti prima di prendere qualsiasi decisione di investimento. I documenti e il documento contenente le informazioni chiave sono pubblicati sul sito web dell'emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su prospectus.vontobel.com e sono disponibili gratuitamente presso l'emittente. L'approvazione del prospetto non deve essere intesa come un'approvazione degli strumenti finanziari. Gli strumenti finanziari sono prodotti non semplici e possono essere di difficile comprensione. Queste informazioni includono o si riferiscono a dati relativi a performance passate. I risultati passati non sono un indicatore affidabile dei risultati futuri.

bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.