Prospettive degli investitori: Semplice

Dopo settimane di escalation retorica tra Stati Uniti e Iran, secondo i media potrebbe essere imminente un accordo di pace preliminare, che si aggiunge ai segnali di miglioramento. Il traffico di navi cisterna ha ripreso lentamente a crescere, ma rimane ben al di sotto dei livelli prebellici.

Passaggio stretto

Prima degli ultimi sviluppi, la boutique multi-asset aveva modificato le sue probabilità di scenario per il conflitto mediorientale. Queste assegnavano una probabilità del 40% ciascuna alla de-escalation e allo stallo, e del 10% ciascuna all'escalation e allo scivolamento nel caos. Anche se la de-escalation e lo stallo differiscono in termini di tempistica e di impatto sui prezzi del petrolio, nessuno dei due scenari è in grado di innescare una recessione economica. Se c'è una de-escalation, è probabile che la crescita si riprenda, anche se più lentamente di quanto previsto prima della guerra. In caso di stallo, la crescita potrebbe arrestarsi ma rimanere sufficientemente stabile da evitare una contrazione.

I dati macroeconomici di marzo hanno mostrato che l'inflazione negli Stati Uniti e nell'Eurozona ha ripreso a crescere leggermente e in Svizzera è addirittura salita allo 0,3%. Le banche centrali hanno quindi adottato un atteggiamento cauto e attendista. Sono consapevoli dei rischi associati a un inasprimento troppo precoce della politica monetaria in un contesto di incertezza. La guerra ha interrotto la tendenza disinflazionistica precedentemente osservata. Un'altra ondata di inflazione è piuttosto improbabile, soprattutto perché la situazione attuale si differenzia dagli episodi precedenti in quanto i tassi di interesse di riferimento sono più alti, il risparmio in eccesso è più basso e i mercati del lavoro sono un po' più deboli. In questo senso, i timori del mercato di ulteriori rialzi dei tassi sono probabilmente esagerati.

I mercati hanno reagito ampiamente alla notizia e le materie prime hanno registrato alcune delle oscillazioni più forti in aprile. In particolare, il greggio Brent ha restituito parte del "premio di guerra" che aveva precedentemente spinto i prezzi verso i 120 dollari al barile.

Taiwan: rischio estremo numero uno

Nel suo discorso di Capodanno 2026 nella Grande Sala del Popolo, il presidente cinese Xi Jinping ha dichiarato: "Noi cinesi su entrambe le sponde dello Stretto di Taiwan siamo legati da vincoli di sangue. La riunificazione della nostra madrepatria è una tendenza dei tempi ed è inarrestabile"

Se da un lato le parole di Xi hanno incontrato l'approvazione dei nazionalisti in patria, dall'altro hanno suscitato preoccupazione all'estero. In un'intervista rilasciata al New York Times pochi giorni dopo, il Presidente degli Stati Uniti Donald Trump ha affermato che Xi considera Taiwan - un'isola governata democraticamente con una popolazione di circa 23 milioni di abitanti - come parte della Cina. Ha aggiunto che ogni passo in relazione a Taiwan spetta a Xi. Tuttavia, gli ha fatto capire che sarebbe "molto infelice" se Xi decidesse di invadere.

Questa preoccupazione è stata condivisa dal primo ministro giapponese Sanae Takaichi, che ha dichiarato che una crisi a Taiwan potrebbe portare il Giappone e gli Stati Uniti ad agire insieme per evacuare i propri cittadini. La premier ha aggiunto che il Giappone non potrebbe stare a guardare se le forze statunitensi venissero attaccate durante un'operazione congiunta, perché ciò potrebbe portare al collasso dell'alleanza tra Giappone e Stati Uniti.

Focus su Taiwan, un'isola di importanza globale

Perché questa piccola isola ha un ruolo così centrale sulla scena mondiale?

A parte il "principio di una sola Cina" della Cina, che classifica Taiwan come una questione di sovranità e unità, l'isola ha una notevole importanza economica e geopolitica.

L'importanza economica di Taiwan deriva dalla sua posizione di leader indiscusso nella corsa alla supremazia tecnologica. La Taiwan Semiconductor Manufacturing Company (TSMC) produce oltre il 60% dei semiconduttori mondiali e più del 90% dei chip più avanzati. Questi minuscoli componenti di silicio alimentano tutto: Dall'intelligenza artificiale (AI) e dagli smartphone ai sistemi di difesa avanzati. Senza TSMC, l'economia tecnologica globale probabilmente si fermerebbe.

Ma l'importanza economica di Taiwan va oltre l'industria dei semiconduttori. Lo stretto di Taiwan, che separa l'isola dalla Cina continentale, è un'arteria vitale per il commercio globale. nel 2022, si stima che attraverso queste acque siano state trasportate merci per un valore di 2,45 trilioni di dollari, pari a più di un quinto del commercio marittimo globale. Secondo il Center for Strategic & International Studies (CSIS), dei Paesi BRICS La Cina è quella che dipende maggiormente dallo Stretto di Taiwan. oltre il 32% delle sue importazioni e circa il 15% delle sue esportazioni passano attraverso questa via d'acqua critica. Seguono gli Emirati Arabi Uniti con il 20% delle importazioni e poco meno del 25% delle esportazioni. Anche altre importanti economie emergenti come l'India, l'Iran e il Sudafrica hanno flussi commerciali significativi attraverso lo stretto. I Paesi del G7 sono generalmente meno esposti, con flussi commerciali per lo più a una sola cifra percentuale. Il Giappone rappresenta un'eccezione, con oltre il 32% delle sue importazioni e il 25% delle sue esportazioni che passano attraverso lo Stretto.

A causa della forte interdipendenza del commercio globale, il quadro generale non si basa esclusivamente sulle quote di importazione ed esportazione. Oltre ai rischi per le catene di fornitura di semiconduttori a livello globale, le interruzioni nello Stretto di Taiwan potrebbero avere un impatto significativo sui mercati globali delle materie prime. Paesi come Oman, Arabia Saudita, Iraq, Kuwait, Qatar e Yemen si affidano allo stretto per trasportare oltre il 30% delle loro esportazioni di petrolio in Asia. Anche la Repubblica Democratica del Congo ha spedito quasi 13 miliardi di dollari di rame, cobalto e altri metalli attraverso lo Stretto di Taiwan nel 2022, pari al 62% delle sue esportazioni totali. La maggior parte di queste esportazioni era destinata alla Cina. L'Eritrea fornisce alla Cina oltre il 70% del suo minerale di zinco e quasi tutto il suo minerale di rame. Gabon e Angola esportano a loro volta circa

gabon e Angola esportano a loro volta circa il 40% del loro petrolio in Cina, gran parte del quale viaggia attraverso lo Stretto di Taiwan verso i porti della Cina settentrionale. Qualsiasi instabilità in questa via d'acqua critica avrebbe probabilmente conseguenze transregionali di vasta portata e interromperebbe in modo massiccio i flussi commerciali e i mercati globali.

Perché cresce la preoccupazione?

Le ambizioni della Cina nei confronti di Taiwan non sono nuove. Da tempo il governo ritiene che l'isola sia una provincia rinnegata che deve essere riunita alla terraferma. Tuttavia, la rapida modernizzazione dell'Esercito Popolare di Liberazione dal 2015, compresi i progressi nei sistemi missilistici, nelle portaerei e nelle capacità di guerra anfibia, nonché l'aumento delle attività militari intorno a Taiwan, hanno riacceso le preoccupazioni. Tra queste, i voli da record nella zona di difesa aerea di Taiwan e le avanzate delle unità navali.

Le manovre militari su larga scala, come la simulazione di blocchi o assalti anfibi, hanno ulteriormente aumentato i timori sulla volontà di Pechino di usare la forza militare.

C'è poi la cosiddetta teoria del "picco della Cina". Secondo questa teoria, la rapida ascesa economica e geopolitica della Cina ha raggiunto il suo apice a causa di tendenze demografiche sfavorevoli, calo della produttività e alti livelli di indebitamento, e il Paese sta ora affrontando un rallentamento strutturale o una stagnazione a lungo termine piuttosto che un'ulteriore crescita continua. Questo potrebbe teoricamente aumentare la probabilità di un atteggiamento più duro in politica estera nel tempo. In realtà, Pechino ha assunto una posizione ferma che va ben oltre lo Stretto di Taiwan. Lo dimostrano, tra l'altro, le schermaglie di confine con l'India nel 2020, la piena integrazione del sistema giuridico di Hong Kong e le riforme dell'istruzione nella Mongolia interna.

Anche il crescente distacco finanziario della Cina dall'Occidente sta attirando l'attenzione. La decisione di Pechino di ridurre le proprie disponibilità di titoli di Stato statunitensi al livello più basso degli ultimi 16 anni, aumentando al contempo in modo significativo le proprie riserve auree, ha suscitato paragoni con le azioni della Russia nel periodo precedente l'invasione dell'Ucraina.

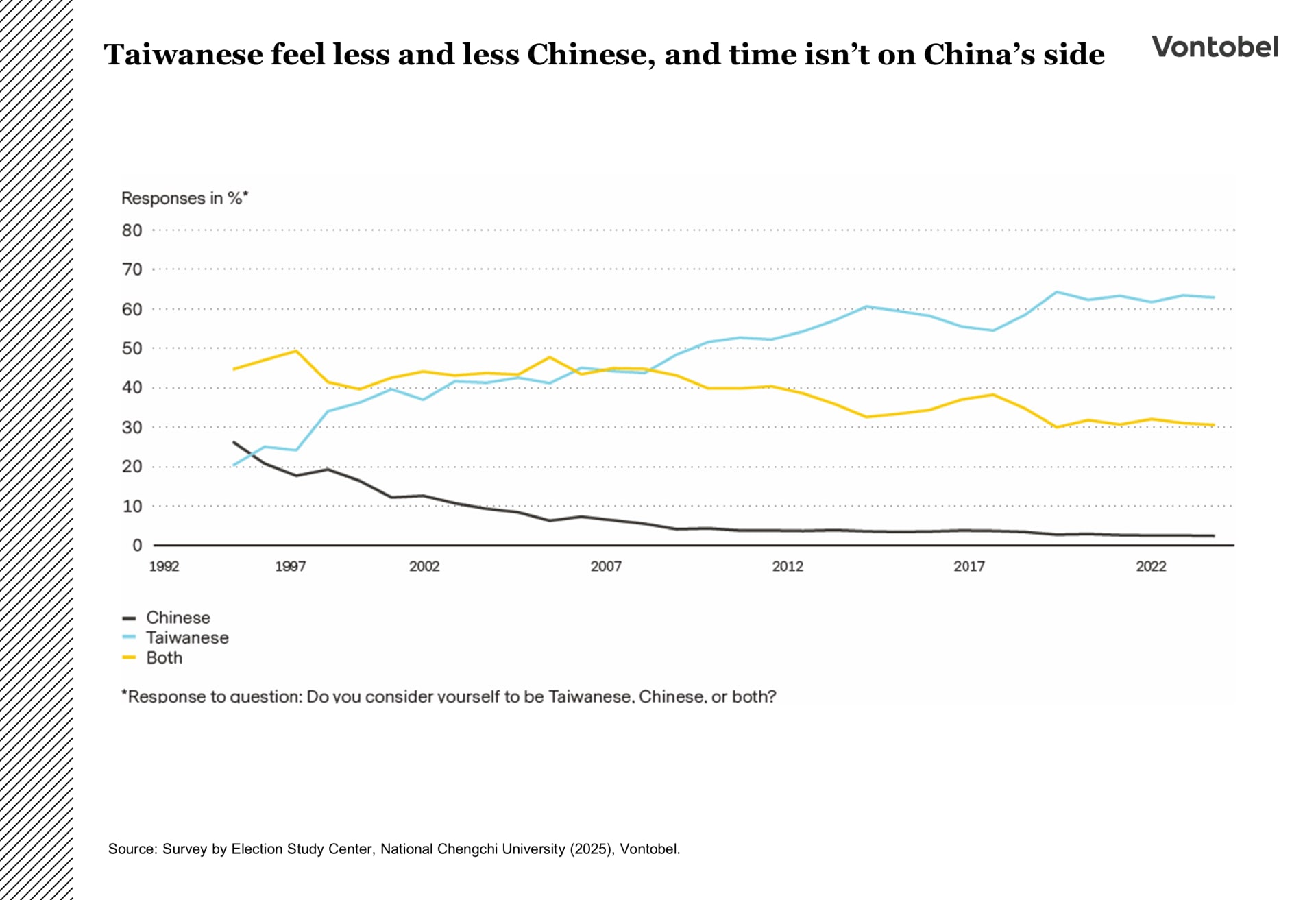

Allo stesso tempo, il sentimento a Taipei sta cambiando. Secondo il Centro Studi Elettorali dell'Università Nazionale Chengchi, nel 2025 circa il 62% della popolazione si identificava come taiwanese, mentre meno del 3% si considerava cinese. In confronto, nel 1992, il 25,5% si identificava come cinese e solo il 17,6% come taiwanese.

Il rischio per la Cina è che questo divario di identità possa aumentare ad ogni ulteriore ritardo.

Cosa impedisce un'invasione oggi

Nonostante l'intensificarsi della retorica, la boutique multi-asset continua a ritenere bassa la probabilità di un'immediata invasione cinese di Taiwan. Innanzitutto, la teoria del "picco della Cina" continua a essere oggetto di un intenso dibattito e non è una certezza. È vero che l'era della rapida crescita a due cifre è finita, che la popolazione si sta riducendo, che i livelli di debito sono elevati e che il contesto esterno è diventato più difficile. Ma Pechino si sta concentrando sempre di più sull'industria manifatturiera ad alta tecnologia e sulle energie rinnovabili. Settori come i veicoli elettrici, le batterie e l'energia solare sono in forte crescita e stanno contribuendo a compensare parte dell'impatto della flessione del settore immobiliare. Inoltre, i progressi nell'IA e in altre tecnologie all'avanguardia nel 2024 e 2025 dimostrano che la Cina rimane altamente innovativa e competitiva a livello globale, spesso contrariamente alle aspettative degli scettici.

In secondo luogo, il Partito Comunista Cinese è noto per superare le crisi attraverso aggiustamenti politici pragmatici ("muddling through"). Con il 15° Piano quinquennale, la Cina intende consolidare questi progressi ed evitare un duro atterraggio economico.

In terzo luogo, date le attuali capacità militari della Cina, un'invasione immediata è altamente improbabile. La geografia di Taiwan, unita ai solidi preparativi di difesa del Paese, rappresenta una sfida formidabile per qualsiasi assalto anfibio. Lo Stretto di Taiwan, largo circa 100 miglia, è noto per le sue condizioni di mare agitato. I monsoni e il tempo imprevedibile accorciano la finestra di opportunità per un'invasione via mare a pochi mesi all'anno. Anche in quel caso, trasportare centinaia di migliaia di soldati attraverso lo stretto sotto il fuoco costante sarebbe un incubo logistico. La cosiddetta "strategia del porcospino" di Taiwan complica ulteriormente la situazione. L'esercito si sta concentrando sulla guerra asimmetrica con sistemi missilistici mobili, sulla difesa delle coste e sulla capacità di sabotare infrastrutture critiche come i porti, per impedire agli attaccanti di formare una testa di ponte. Ad esempio, le difese di Taiwan "a basso fondale" assicurano che le forze cinesi avrebbero difficoltà a scaricare carri armati e attrezzature pesanti se i porti venissero disabilitati, esponendoli ad attacchi di artiglieria e missili costieri. Anche se venisse stabilita una testa di ponte, le sfide sarebbero moltiplicate. Il terreno montuoso di Taiwan è ideale per la guerriglia, in quanto i difensori possono utilizzare coperture naturali per ostacolare e rallentare l'avanzata delle forze. La capitale Taipei si trova in una depressione naturale, che offre un vantaggio difensivo nei combattimenti urbani. Nel complesso, questi fattori rendono Taiwan un obiettivo difficile e sottolineano l'efficacia della sua strategia di deterrenza.

Un altro fattore di deterrenza è la possibilità di un intervento militare degli Stati Uniti. Fin dai tempi della Guerra Fredda, gli Stati Uniti hanno perseguito una politica di "ambiguità strategica "9 ed evitano deliberatamente di impegnarsi esplicitamente sulla possibilità di difendere Taiwan in caso di attacco cinese. Ciò crea un'incertezza calcolata per Pechino, che non può prevedere in modo affidabile la natura e la portata di una risposta statunitense. Nonostante questa ambiguità, è molto probabile che gli Stati Uniti interverrebbero in qualche modo se la Cina dovesse invadere Taiwan oggi. Ciò è dovuto in parte alla sua dipendenza dai semiconduttori taiwanesi, in quanto TSMC è un fornitore chiave per le principali aziende tecnologiche statunitensi come Apple, Nvidia e AMD.

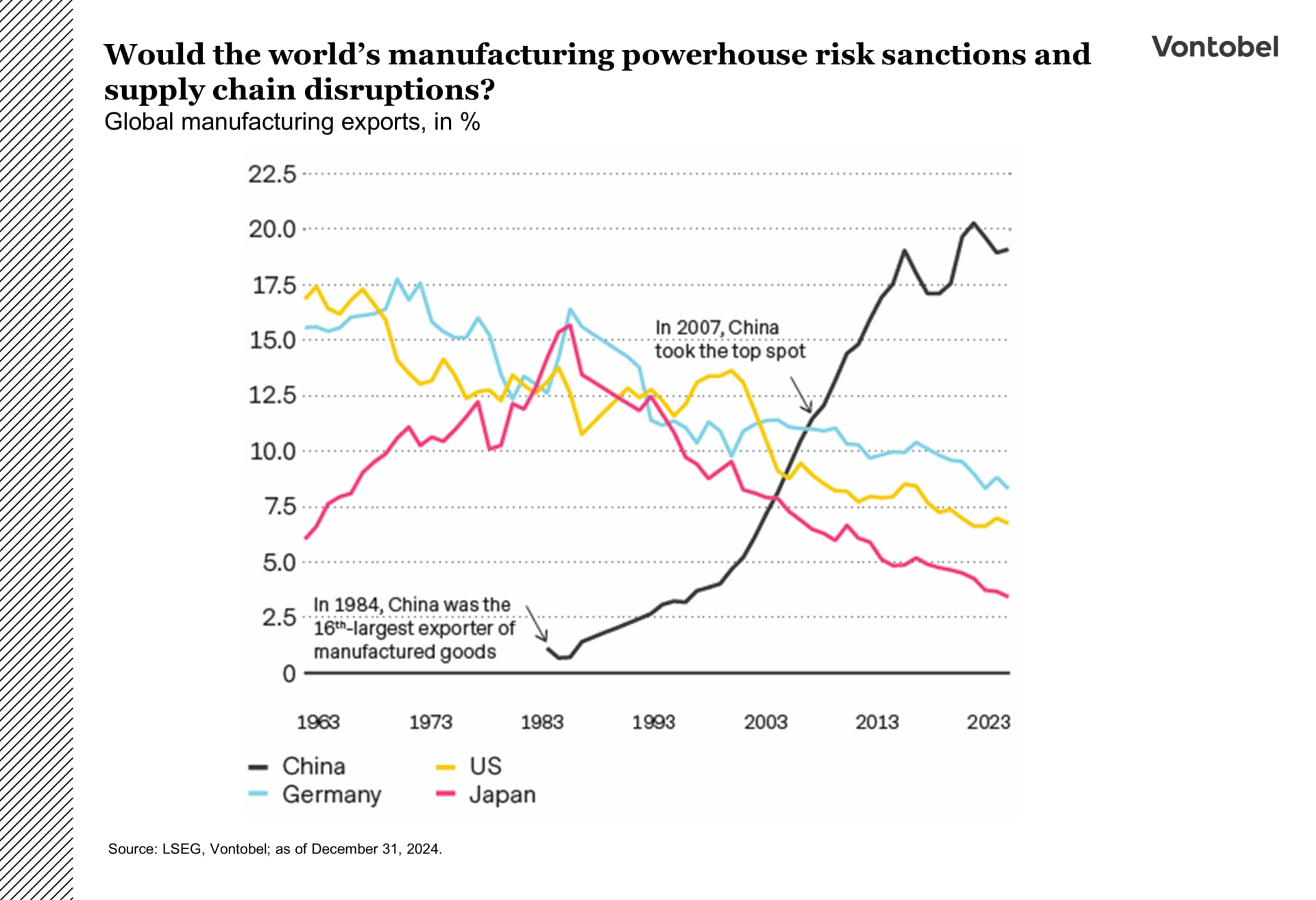

La Cina deve inoltre far fronte a notevoli vincoli economici che renderebbero un'invasione un'impresa rischiosa. In qualità di maggiore esportatore mondiale e centro di produzione dominante, la sua quota di esportazioni manifatturiere globali è passata da percentuali a una sola cifra nei primi anni '80 a circa il 20% nel 2024.

Pechino rischierebbe questo peso attraverso dure sanzioni occidentali e interruzioni di vasta portata delle catene di approvvigionamento? Probabilmente no. La guerra tra Russia e Ucraina ha già dimostrato quanto siano alti i costi economici e geopolitici quando un Paese diventa uno Stato paria in un'economia globale dominata dal dollaro.

La dipendenza energetica è un'altra vulnerabilità. Sebbene la Cina sia il più grande produttore di energia al mondo, è anche il più grande consumatore e la produzione interna non riesce a soddisfare la crescente domanda. Il Paese dipende fortemente dalle importazioni, in particolare di petrolio e gas naturale liquefatto, molte delle quali passano attraverso importanti strozzature marittime come lo Stretto di Hormuz e il Mar Cinese Meridionale.

Un'invasione di Taiwan esporrebbe probabilmente queste rotte a blocchi o interruzioni, con un impatto significativo sulle importazioni energetiche della Cina. Le sanzioni internazionali potrebbero limitare ulteriormente i flussi energetici, con i fornitori del Medio Oriente, dell'Africa o persino della Russia che subirebbero pressioni per limitare le loro esportazioni. Nel corso degli anni, la Cina ha aumentato costantemente la produzione interna di energia, ha investito pesantemente nelle energie rinnovabili e ha ampliato le sue riserve strategiche di petrolio per attenuare le carenze di approvvigionamento a breve termine. Tuttavia, le guerre non possono essere combattute solo con le energie rinnovabili e le riserve strategiche di petrolio sono limitate. Il rifornimento durante un conflitto sarebbe difficile, soprattutto se venissero bloccate importanti rotte di navigazione. Un'interruzione delle importazioni di energia porterebbe probabilmente a una penuria, a un aumento dei prezzi interni e a un incremento dei costi per le industrie che dipendono dal petrolio e dal gas. Ciò potrebbe esacerbare le sfide economiche esistenti, tra cui il rallentamento della crescita e gli alti livelli di debito, e potrebbe anche causare disordini sociali se la carenza di energia rendesse la vita difficile agli 1,4 miliardi di abitanti della Cina.

Una domanda fondamentale è quindi quanto a lungo la Cina potrebbe mantenere le proprie attività economiche e militari se le importazioni di greggio via mare venissero interrotte, ad esempio a causa di un blocco navale statunitense. Una formula semplificata per stimarlo è: tempo di sopravvivenza in giorni = riserve totali di petrolio ÷ (domanda totale di petrolio - offerta sicura). Nel marzo 2026, un'analisi di BCA Research ha stimato l'attuale "tempo di sopravvivenza" della Cina in condizioni economiche normali a circa 155 giorni. In caso di misure di emergenza legate alla guerra, come il razionamento, le restrizioni ai viaggi e la chiusura delle fabbriche, la domanda civile di petrolio potrebbe diminuire di circa il 15%. Secondo questa regola empirica, il "periodo di sopravvivenza" della Cina potrebbe essere esteso a circa 207 giorni, ovvero circa sette mesi. Ma anche questo potrebbe rivelarsi insufficiente. Oltre a catturare Taiwan, la Cina dovrebbe anche assicurarsi di poter resistere ai rinforzi militari, soprattutto se gli Stati occidentali sostengono Taiwan con sistemi di armamento avanzati. Secondo BCA Research, un cuscinetto più confortevole sarebbe una scorta di petrolio di 365 giorni.

L'aspetto interessante di questo calcolo approssimativo è che almeno il numeratore - e forse anche il denominatore - potrebbe spostarsi a favore della Cina nel tempo, più il Paese aspetta. Il numeratore (le riserve di petrolio) continua a crescere nel tempo, mentre il denominatore (la domanda di petrolio) potrebbe tendere al ribasso, soprattutto con l'aumento della diffusione di veicoli elettrici che compensano parte della domanda di petrolio.

I vincoli di cui sopra potrebbero cambiare in futuro?

La situazione non è statica e potrebbe cambiare significativamente nel tempo. La modernizzazione in corso delle forze armate, compresa l'espansione delle capacità navali, missilistiche e informatiche, dovrebbe ridurre le sfide militari di un'invasione.

Dal punto di vista economico, gli investimenti della Cina nelle energie rinnovabili, in particolare nei veicoli elettrici e nell'energia solare, potrebbero ridurre la dipendenza dalle importazioni di energia. Anche gli sforzi per diversificare i partner commerciali e lo spostamento dei flussi commerciali dall'Occidente ad altre regioni potrebbero ridurre la vulnerabilità alle sanzioni. Inoltre, la Cina potrebbe ridurre la sua dipendenza complessiva dalla domanda estera rafforzando i consumi interni e aumentando la propria autosufficienza economica.

Dal punto di vista politico, il cambiamento delle alleanze globali o gli aggiustamenti della politica estera ed economica degli Stati Uniti potrebbero influenzare la probabilità di un intervento internazionale. Se gli Stati Uniti e i loro alleati sono preoccupati da altri conflitti o se la NATO ha tensioni interne, la Cina potrebbe vedere in ciò un'opportunità. Un altro fattore da considerare è l'impegno degli Stati Uniti per ridurre la dipendenza dai chip stranieri e ricostruire la produzione interna di semiconduttori.

I dati della Semiconductor Industry Association e del Boston Consulting Group prevedono che la capacità produttiva di semiconduttori degli Stati Uniti aumenterà dall'11% nel periodo 2012-2022 a circa l'81% nel periodo 2022-2032. In altre parole, con la diminuzione della dipendenza degli Stati Uniti da Taiwan per i chip, potrebbe diminuire anche l'incentivo all'intervento.

Sul piano interno, il governo cinese potrebbe intensificare ulteriormente la retorica nazionalista per mobilitare il sostegno pubblico a un'invasione. Questo è particolarmente vero se i problemi interni, come la stagnazione economica o i disordini sociali, dovessero peggiorare. In questo scenario, Pechino potrebbe concludere che i rischi dell'inazione superano i costi potenziali dell'azione militare.

Lezioni dalle invasioni passate: Quando gli investitori dovrebbero preoccuparsi di un'invasione imminente?

Riconoscere i segnali di allarme di un'invasione imminente è intrinsecamente difficile, poiché gli Stati aggressori spesso si affidano all'inganno e all'ambiguità strategica per mascherare le proprie intenzioni. Tuttavia, analizzando i precedenti storici, si possono ricavare diversi indicatori che potrebbero far pensare a una possibile invasione cinese di Taiwan. Questi rientrano in cinque categorie: fattori finanziari, economici, logistici, militari e narrativi.

Da un punto di vista finanziario, sarebbero fondamentali i segnali di "resistenza alle sanzioni". Ciò potrebbe includere un'accelerazione della riduzione dei titoli di Stato statunitensi o acquisti record di oro da parte della banca centrale cinese. Entrambi potrebbero essere visti come potenziali segnali di preparazione all'isolamento economico.

A livello economico, un aumento delle scorte di beni strategici potrebbe essere un segnale d'allarme, come ad esempio un insolito aumento delle importazioni di petrolio greggio, gas naturale liquefatto e cereali. Un altro possibile indicatore sarebbe un evidente riorientamento delle capacità produttive industriali, ad esempio dalla produzione di veicoli elettrici a quella di macchinari e attrezzature per la difesa.

Anche i movimenti logistici potrebbero fornire indizi preziosi. Un aumento improvviso e significativo dell'attività marittima intorno a Taiwan o un insolito spostamento delle riserve di sangue più vicino a potenziali zone di conflitto potrebbero far scattare l'allarme. Anche se non si tratta di una prova definitiva, tali movimenti sono considerati indicatori in tempo reale più affidabili di imminenti operazioni militari, poiché i globuli rossi hanno una durata di conservazione fino a 42 giorni e le piastrine devono essere consumate entro 5-7 giorni.

A livello militare, modelli inusuali o vistosi nelle esercitazioni militari farebbero alzare le sopracciglia.

Un aumento degli attacchi informatici alle infrastrutture critiche di Taiwan nel periodo che precede un'invasione potrebbe essere un ulteriore segnale di allarme.

Infine, i cambiamenti nella narrativa dei media di Stato o dei funzionari governativi cinesi potrebbero far luce sulle intenzioni di Pechino. Un'improvvisa escalation della retorica nazionalista, una maggiore enfasi su Taiwan come parte inseparabile della Cina o i tentativi di giustificare l'azione militare con il pretesto dell'autodifesa o della riunificazione potrebbero indicare un conflitto imminente.

Analisi dello scenario e implicazioni per gli investimenti

La boutique multi-asset ha definito tre possibili scenari per i prossimi cinque anni, assegnando a ciascuno una probabilità.

Lo scenario di base"status quo" (probabilità stimata all'80%) ipotizza che la Cina continui con le sue tattiche della zona grigia, compresi gli attacchi informatici, le violazioni occasionali dello spazio aereo e le pressioni economiche, senza arrivare a un conflitto convenzionale su larga scala. Gli Stati Uniti mantengono la loro ambiguità strategica, mentre Taiwan continua a costruire le sue difese "a porcospino". Questo scenario presuppone il perdurare dell'attuale incertezza politica e delle condizioni economiche. Ne risulterebbe un contesto d'investimento favorevole al rischio, in cui un posizionamento strutturale lungo negli investimenti dei mercati emergenti dovrebbe generare rendimenti positivi.

Il secondo scenario, "Il modello Hong Kong" (probabilità stimata al 10%), prevede una riunificazione senza grandi conflitti. Un cambiamento politico a Taiwan o una pressione economica schiacciante portano a una soluzione negoziata basata sul principio "un paese, due sistemi", senza un intervento diretto degli Stati Uniti. Sebbene questo scenario possa aumentare l'incertezza politica nel breve termine, è probabile che il contesto macroeconomico generale rimanga stabile e il contesto di mercato favorevole al rischio intatto. In questo caso, gli investitori potrebbero privilegiare gli asset cinesi.

L'ultimo scenario"Invasione" (probabilità stimata al 10%) prevede un attacco anfibio o un blocco su larga scala, che probabilmente scatenerebbe un intervento da parte degli Stati Uniti e dei suoi alleati o almeno sanzioni globali da parte del G7, che potrebbero essere paragonabili a quelle contro la Russia nel 2022 o addirittura molto più dure. Non si può escludere un'escalation verso una guerra più ampia, forse addirittura una terza guerra mondiale. Questo scenario porterebbe probabilmente a una fase prolungata di maggiore incertezza politica, a una recessione globale, a una continua deglobalizzazione e a un ambiente di mercato fortemente avverso al rischio.

In questo scenario, i modelli storici della Prima e della Seconda guerra mondiale offrono qualche indicazione. Due fattori hanno giocato un ruolo centrale nello sviluppo degli investimenti di valore: i rischi di inflazione e la vicinanza geografica. In passato, le guerre erano fortemente caratterizzate dall'inflazione. Esse hanno portato a una massiccia carenza di offerta a causa della distruzione delle infrastrutture, della mancanza di manodopera e dell'interruzione dei flussi commerciali, mentre la domanda è rimasta stabile o è addirittura aumentata a causa dell'accaparramento e delle necessità legate alla guerra. Per stabilizzare l'economia ed evitare disordini sociali, la spesa pubblica è stata aumentata e l'offerta di moneta si è espansa, portando a un significativo aumento dell'inflazione. Durante queste fasi, le materie prime sono state tra le classi di attivo più performanti, a causa dell'aumento della domanda di risorse per la guerra e la ricostruzione delle infrastrutture. Al contrario, le obbligazioni hanno registrato le performance peggiori, poiché l'inflazione ha eroso il loro valore reale (corretto per l'inflazione). Le azioni si sono collocate a metà classifica e hanno inizialmente beneficiato della domanda indotta dai governi, in particolare in settori come la costruzione di aerei e i trasporti. Tuttavia, una parte significativa dei profitti è stata spesso erosa dall'assorbimento degli utili da parte del governo, che ha limitato i rendimenti complessivi. Anche la posizione geografica ha giocato un ruolo importante. I Paesi geograficamente più lontani dai combattimenti hanno realizzato rendimenti più elevati, in quanto sono stati risparmiati dalla distruzione fisica. Tra i Paesi direttamente coinvolti, i vincitori sono andati meglio dei perdenti, anche se entrambi sono rimasti indietro rispetto ai Paesi non colpiti.

Applicando questi risultati allo scenario "invasione", gli investitori potrebbero essere portati a evitare del tutto le azioni dei mercati emergenti, soprattutto perché Cina e Taiwan rappresentano insieme il 48,2% dell'indice MSCI Emerging Markets (rispettivamente 27,6% e 20,6%). Evitare del tutto questi mercati potrebbe comportare un costo opportunità significativo. Gli investitori dovrebbero invece prendere in considerazione una posizione strutturale lunga nelle materie prime e nell'oro, che storicamente hanno ottenuto buoni risultati nei periodi di conflitto e incertezza geopolitica.

L'aria è sempre più rarefatta

Il contesto macroeconomico sta diventando più complesso. L'inflazione non segue più una tendenza costante al ribasso, la Fed agisce con maggiore cautela e i mercati si preparano a un contesto di tassi di interesse persistentemente più elevati.

La Fed è passata a una modalità attendista e l'ostacolo per i tagli dei tassi d'interesse si è alzato. Le aspettative di inflazione sono tornate a salire in considerazione dell'aumento dei prezzi dell'energia e dei rischi geopolitici. Gli swap sull'inflazione puntano ora a un'inflazione complessiva vicina al 4 Gerade%, suggerendo che i mercati stanno trascurando i recenti dati sull'inflazione moderata.

Anche le previsioni della Federal Reserve Bank di Cleveland rafforzano queste preoccupazioni, in quanto gli ultimi dati sull'inflazione del secondo trimestre sono ben al di sopra del livello coerente con l'obiettivo della Fed. Sebbene la politica monetaria della Fed rimanga per il momento invariata, il tono è diventato più cauto.

Alcuni decisori stanno nuovamente considerando la possibilità di un ulteriore inasprimento se l'inflazione continua. Per i rendimenti, ciò depone a favore di un contesto di tassi d'interesse persistentemente più elevati. I tassi a breve termine rimangono sotto pressione al rialzo poiché le aspettative di allentamento monetario continuano a spostarsi all'indietro, mentre quelli a lungo termine sono ancorati all'aumento dell'offerta e ai deficit fiscali. Il risultato è un mercato dei tassi d'interesse che si mantiene in una fascia di oscillazione, ma che è suscettibile di periodi di maggiore volatilità.

I mercati delle obbligazioni societarie riflettono ora questo contesto più difficile.

L'aumento dei tassi di interesse, le condizioni di finanziamento più rigide e le tensioni geopolitiche pesano sul sentiment e sulle valutazioni. La guerra in Iran sta aumentando direttamente la pressione. Quella che in precedenza era una combinazione favorevole di crescita solida e inflazione moderata è ora influenzata negativamente dall'aumento dei prezzi dell'energia, dall'incremento dei rendimenti e dalla crescente incertezza geopolitica. Questo cambiamento si riflette nelle dinamiche del mercato delle obbligazioni societarie: I costi di finanziamento più elevati, l'intensa attività di emissione e la domanda più selettiva degli investitori stanno limitando un'ulteriore riduzione dei differenziali di rendimento, provocando una graduale tendenza all'allargamento. Le condizioni di finanziamento più rigide e le prospettive negative iniziano a pesare anche sugli emittenti più deboli.

Anche il credito privato è sotto osservazione. Le richieste di rimborso hanno superato i 20 miliardi di dollari nel primo trimestre, anche se finora solo una parte è stata onorata. Ciò indica che gli investitori stanno diventando sempre più cauti, soprattutto per quanto riguarda le esposizioni a leva. Probabilmente non c'è ancora uno stress sistemico, ma ci sono i primi segnali di pressione. Sullo sfondo di uno shock energetico legato alla guerra e di condizioni di finanziamento più rigide, il credito privato potrebbe fungere da indicatore precoce di un ampliamento dei rischi di credito.

Contromossa rapida

Ad aprile gli investitori hanno registrato una delle più forti contromosse sui mercati azionari globali in oltre un decennio.

Dopo che l'S&P 500 è sceso a valutazioni vicine al punto più basso all'inizio di marzo sulla scia della guerra in Iran e della chiusura dello Stretto di Hormuz, ha invertito la rotta passando da un calo di quasi il 10% nel primo trimestre a nuovi massimi sopra i 7000 punti. Ciò corrisponde a un movimento di circa 14 punti percentuali in circa tre settimane. Il Nasdaq ha registrato 13 giorni consecutivi di guadagni - la striscia più lunga dal 1992 - innescati da uno schema familiare: un cessate il fuoco mediato da Donald Trump e un nuovo slancio diplomatico tra Stati Uniti e Iran. Ciò ha portato a un'aggressiva copertura delle posizioni corte e a una rapida compressione dei premi di rischio. come nel caso del Giorno della Liberazione del 2025, il panic selling a fronte di valutazioni basse è stato seguito da contromosse riflessive non appena si è palesata l'attenuazione della situazione politica.

Perché la boutique multi-asset è rimasta ottimista? In primo luogo, lo shock energetico sembra gestibile. L'economia globale è meno dipendente dal petrolio rispetto ai cicli precedenti. I servizi e la tecnologia dominano ora la creazione di valore e i margini. In secondo luogo, è probabile che l'impatto sull'inflazione rimanga limitato, a condizione che le perturbazioni nello Stretto non continuino. Se la normalizzazione continuerà, la narrativa secondo cui gli investitori stanno valutando potenziali rialzi dei tassi piuttosto che tagli dei tassi della banca centrale potrebbe rapidamente invertirsi. Ciò dovrebbe fornire un nuovo sostegno agli asset di rischio. Il rendimento dei titoli di Stato decennali statunitensi è aumentato. A fine marzo ha brevemente superato il 4,3%. Questa soglia è stata spesso accompagnata da una ripresa dei mercati azionari.

In terzo luogo, questo shock è fondamentalmente diverso da quello del 2022, quando le catene di approvvigionamento globali erano già gravemente perturbate e segnate dalla pandemia, le pressioni inflazionistiche erano saldamente radicate (ed esacerbate dal conflitto Russia-Ucraina) e la domanda dei consumatori rimaneva robusta grazie a un ampio stimolo monetario. Oggi l'inflazione dei prezzi al consumo è sotto controllo, i mercati del lavoro sono relativamente solidi e la Fed mantiene un margine di manovra di politica monetaria.

Infine, gli utili societari restano l'ancora più importante. La stagione dei bilanci per il primo trimestre è iniziata bene, anche se l'impatto dello shock energetico è stato limitato per la maggior parte delle aziende. Il consenso continua a prevedere una crescita degli EPS a due cifre per l'S&P 500. I mercati guardano già oltre la potenziale debolezza del secondo trimestre, per un percorso degli utili intatto fino al 2027.

Porto sicuro sotto assedio

Per decenni, la regola empirica per le turbolenze geopolitiche è stata: Quando i tamburi di guerra battono, gli investitori di solito si rivolgono all'oro. Tuttavia, dallo scoppio della guerra in Iran, il metallo prezioso giallo è diventato meno un'ancora stabile e più un titolo tecnologico ad alto beta.

Sebbene l'oro si sia parzialmente ripreso dal brusco sell-off di fine marzo, non è ancora tornato ai livelli prebellici. Il cambiamento di carattere dell'oro è particolarmente evidente nel CBOE Gold Volatility Index (GVZ).

La volatilità dell'oro è di solito piuttosto bassa rispetto a quella delle azioni, ma quest'anno il GVZ è salito bruscamente. Il ruolo tradizionale dell'oro come bene rifugio è sempre più oscurato dalla forza del dollaro USA e dalle preoccupazioni degli investitori che le banche centrali possano non essere in grado di controllare l'attuale impennata dell'inflazione. Un aumento dei tassi di interesse sarebbe negativo per gli asset non fruttiferi come l'oro. Finché gli investitori saranno preoccupati per una politica monetaria più restrittiva, è molto probabile che l'oro non riacquisterà la spinta del "denaro a buon mercato" di cui ha goduto nel 2025.

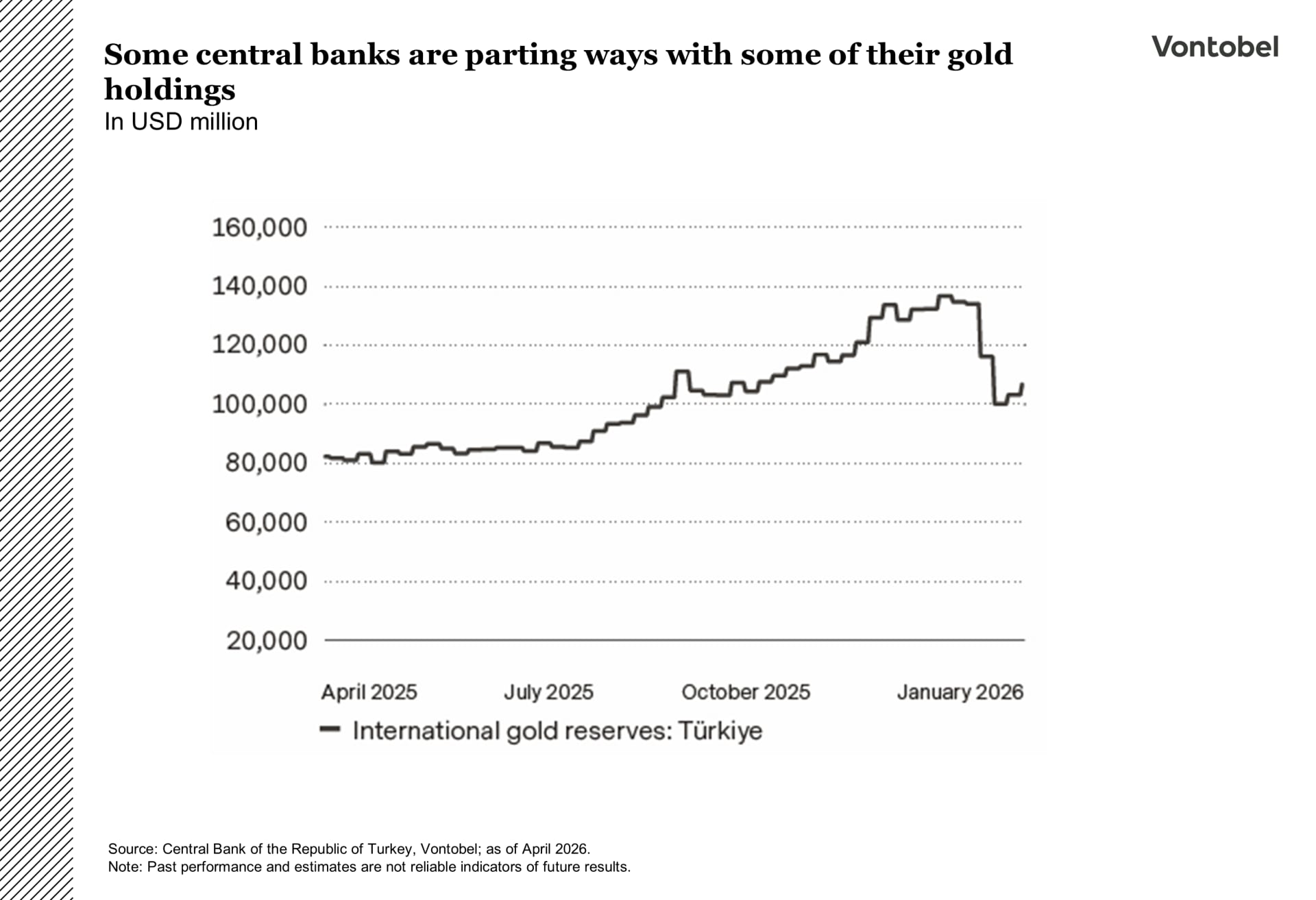

Le vendite di oro già segnalate o programmate dalle banche centrali hanno ulteriormente inquietato gli investitori. La Polonia sta pensando di vendere parte delle sue riserve per finanziare l'aumento della spesa per la difesa, mentre la Turchia e la Russia hanno già ridotto le loro riserve.

Tuttavia, questo è considerato un fenomeno specifico del paese piuttosto che un cambiamento strutturale più ampio nelle dinamiche del mercato dell'oro. La Turchia deve affrontare problemi quali la debolezza della valuta, l'elevata inflazione e il suo status di importatore netto di energia.

La Russia è alle prese con l'elevata spesa pubblica dovuta alla guerra in Ucraina e con un'inflazione ostinata. Nonostante le pressioni a breve termine, è probabile che i recenti sviluppi geopolitici abbiano rafforzato il fascino dell'oro nel lungo periodo. A sostegno di questa tesi vi sono diversi fattori: il persistere di una spesa pubblica elevata (secondo il Dipartimento della Difesa degli Stati Uniti, i primi sei giorni della guerra in Iran sono costati da soli più di 11 miliardi di dollari), l'aumento dell'inflazione e la diminuzione della fiducia negli Stati Uniti come alleato affidabile. inoltre, si prevede un indebolimento strutturale del dollaro USA non appena la situazione geopolitica si sarà nuovamente calmata. Alcuni analisti stanno già proclamando la "fine del petrodollaro". Essi sostengono che il conflitto potrebbe spingere i mercati energetici a regolare le transazioni in valute alternative. Questa valutazione è estrema, ma un allontanamento (anche solo parziale) dal petrolio prezzato in dollari potrebbe indebolire a lungo termine la domanda globale del biglietto verde, che è stato un pilastro del sistema finanziario internazionale per decenni.

Supportato temporaneamente

La guerra, l'avversione al rischio e l'aumento dei prezzi del petrolio hanno dato al dollaro USA una spinta a breve termine. Tuttavia, questo sostegno ci sembra di natura più tattica che strutturale. È probabile che il dollaro torni sotto pressione non appena le tensioni geopolitiche si placheranno. Il motivo è la debolezza dei dati fondamentali, in particolare le prospettive fiscali degli Stati Uniti e il saldo con l'estero.

L'attuale situazione macroeconomica ha messo in discussione la view negativa per il dollaro nel 2026, in quanto le tensioni geopolitiche e l'aumento dei prezzi del petrolio hanno riattivato due pilastri fondamentali di sostegno. In primo luogo, il contesto di avversione al rischio ha rivitalizzato l'appeal del dollaro come bene rifugio. In secondo luogo, l'aumento dei prezzi dell'energia ha aumentato i rischi di inflazione, inducendo i mercati a ridimensionare le aspettative di tagli dei tassi di interesse da parte della Fed.

Ciò ha spinto al rialzo i rendimenti statunitensi a breve termine e ha dato al dollaro un'ulteriore spinta, anche se la crescita mostra segni di rallentamento. Finché l'incertezza e i prezzi del petrolio rimarranno elevati, la Fed ha uno spazio limitato per tagliare i tassi di interesse, il che dovrebbe continuare a sostenere il dollaro nel breve termine. Tuttavia, questo stimolo è prevalentemente di natura ciclica e legato all'attuale contesto di rischio piuttosto che a un punto di partenza fondamentalmente più forte. Le finanze statunitensi rimangono deboli, l'offerta di titoli di Stato elevata e il saldo con l'estero invariato. Di solito questi fattori tornano in primo piano non appena i mercati escono dalla modalità crisi. L'argomento principale a favore di un dollaro più debole sembra quindi rimanere intatto nel medio termine.

Un'altra valuta che sta beneficiando della classica domanda di beni rifugio è il franco svizzero. A differenza del dollaro USA, tuttavia, si sta scontrando sempre più spesso con i limiti della politica monetaria, il che potrebbe rendere più difficile un ulteriore apprezzamento nel breve periodo. Il franco ha storicamente dimostrato di essere robusto nei periodi di stress e questa volta non fa eccezione. Il persistente avanzo delle partite correnti della Svizzera, la politica fiscale relativamente disciplinata e la bassa inflazione forniscono alla valuta un solido ancoraggio a medio termine e assicurano che sia fondamentalmente meglio supportata rispetto alla maggior parte delle valute simili. Allo stesso tempo, questa forza rappresenta una sfida per la Banca nazionale svizzera (BNS).

Poiché il tasso di interesse di riferimento è già a zero, ulteriori rivalutazioni porteranno a un ulteriore inasprimento delle condizioni di finanziamento e comporteranno il rischio di un ulteriore calo dell'inflazione. La BNS ha già segnalato una maggiore disponibilità a contrastare i movimenti eccessivi intervenendo sul mercato dei cambi, il che significa che la resistenza della politica monetaria sta aumentando. È probabile che il franco rimanga sostenuto finché i rischi geopolitici rimarranno elevati. Tuttavia, se la BNS dovesse diventare più attiva, il ritmo dell'apprezzamento potrebbe rallentare.