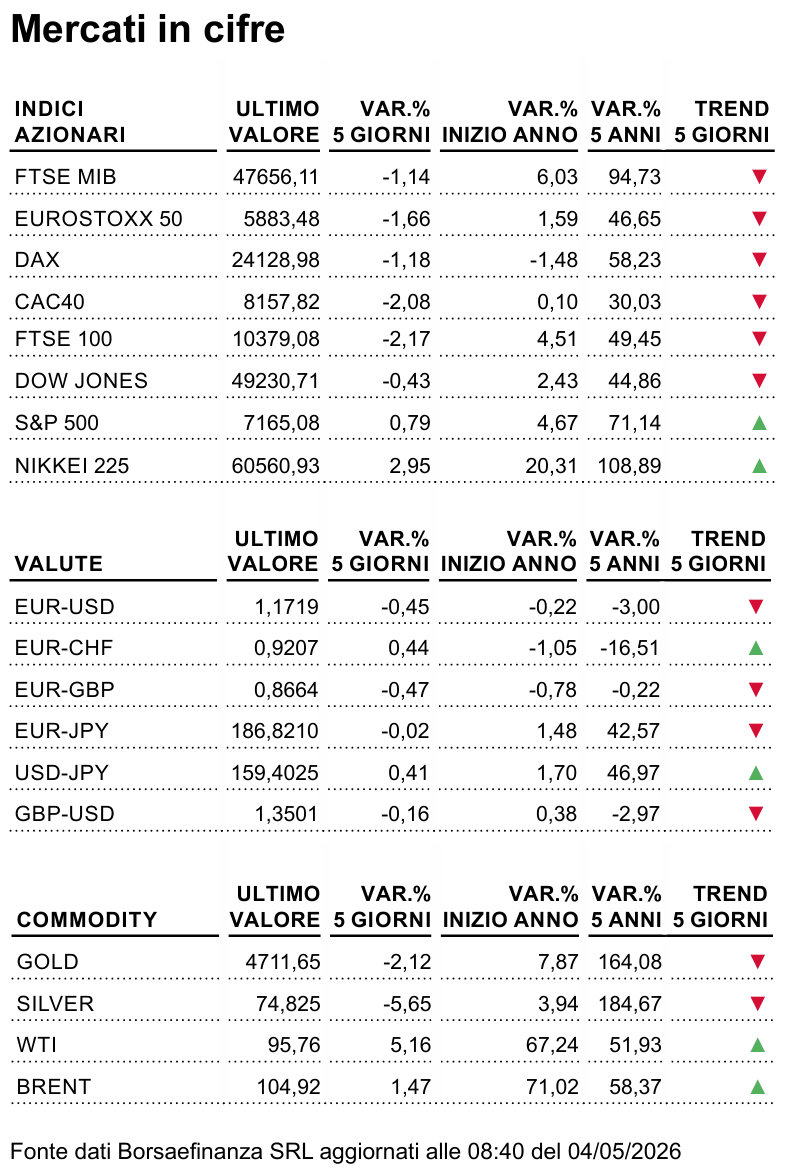

Emirati: un addio che sa di libertà

Non un pesce d'aprile ma direttamente un intero acquario. Il mese che si è appena concluso è stato per certi versi sorprendente: mentre i rischi di un rallentamento macro si rafforzano di giorno in giorno con la chiusura dello Stretto di Hormuz, gli indici di Borsa viaggiano sui massimi di sempre tanto in America quanto in Europa.

Emblematico il caso del Nasdaq, arrivato ai record storici con una performance mensile che non si vedeva dall'aprile 2020. Allora furono le Banche centrali e le loro politiche monetarie accomodanti a favorire il recupero dei mercati. Ora tutto è diverso. Perché oltre al rischio di rallentamento economico, in gioco vi sono le prospettive del costo della vita. Il petrolio si mantiene sui massimi di periodo, ben sopra la soglia dei 100 dollari e con esso ogni giorno aumentano le pressioni inflattive. Le rilevazioni uscite nei giorni scorsi hanno certificato questo trend. Per ora Fed e BCE hanno comprato tempo e non modificato la leva dei tassi, adesso è da capire come potrà adattarsi la propensione al rischio del mercato. Il rischio stagflazione esiste e potrebbe andare a colpire dapprima il settore obbligazionario, così come fotografato nei giorni scorsi da importanti economisti. E quando il mercato dei bond va in stallo, il nervosismo scuote anche i listini azionari.

Appuntamenti Macro

| Lunedì 04/05 | La settimana inizia con i PMI manifatturieri della Zona Euro in versione definitiva e con l'indice di fiducia Sentix. Dagli USA sono in arrivo gli ordini alle fabbriche. Bank Holiday in Cina, Giappone e Regno Unito. |

| Martedì 05/05 | Oggi si riunisce il board della Reserve Bank of Australia ed è in calendario una riunione dell'Ecofin. L'agenda statunitense prevede i dati su bilancia commerciale, PMI servizi, offerte di lavoro JOLTS e vendite nuove case. Bank Holiday in Cina e Giappone. |

| Mercoledì 06/05 | In agenda i PMI servizi in versione finale di Zona Euro e Gran Bretagna mentre Eurostat diffonde l'aggiornamento sui prezzi alla produzione. Per quanto riguarda il nostro Paese, focus sulle vendite al dettaglio. Bank Holiday in Giappone. |

| Giovedì 07/05 | Prima dell'avvio delle contrattazioni focus sugli ordini alle fabbriche tedesche mentre nel corso della mattina sarà la volta delle vendite al dettaglio di Eurolandia. |

| Venerdì 08/05 | Le autorità cinesi e tedesche diffondono i dati sulle rispettive bilance commerciali. Dalla prima economia europea è in arrivo anche il dato sulla produzione industriale mentre Oltreoceano sono in agenda i numeri sull'andamento del mercato del lavoro ed il dato preliminare sulla fiducia dei consumatori a maggio. |

La Fed alla finestra

La pazienza è una scelta, non un'assenza di visione. È questo il messaggio che emerge dalla riunione di aprile del Federal Open Market Committee, la più contrastata dal 1992, e dall'ultima conferenza stampa di Jerome Powell da presidente della Federal Reserve. I tassi restano fermi nell'intervallo 3,5–3,75%, ma il contesto in cui questa decisione è maturata è tutto tranne che tranquillo. Sul fronte macroeconomico, l'inflazione ha ripreso a preoccupare: l'indice headline è salito al 3,3% a marzo, trascinato dai prezzi dell'energia in seguito all'escalation del conflitto con l'Iran. "Il rischio non è di fare troppo poco, ma di muoversi troppo presto", ha fatto sapere Powell. Tre governatori si sono opposti all'inserimento di un orientamento accomodante nel comunicato, facendo balzare dall'8 al 44 per cento la probabilità implicita di un aumento dei tassi entro aprile 2027, mentre Stephen Miran - in quota Trump - ha votato per un taglio immediato. Una frattura che Warsh, probabile successore di Powell, dovrà gestire da subito, cercando coesione in un board attraversato da tensioni sia tecniche che politiche. Sul fronte geopolitico, il chairman ha difeso con fermezza l'indipendenza della Fed, denunciando come "senza precedenti" i tentativi dell'amministrazione Trump di condizionare le nomine interne. Dal meeting è emerso che non è questo il momento delle scommesse direzionali. La Fed è disposta ad aspettare, tollerando progressi più lenti verso il target, finché l'inflazione - interna e globale - non sarà saldamente sotto controllo. La pazienza, ancora una volta, è la bussola.

Emirati: un addio che sa di libertà

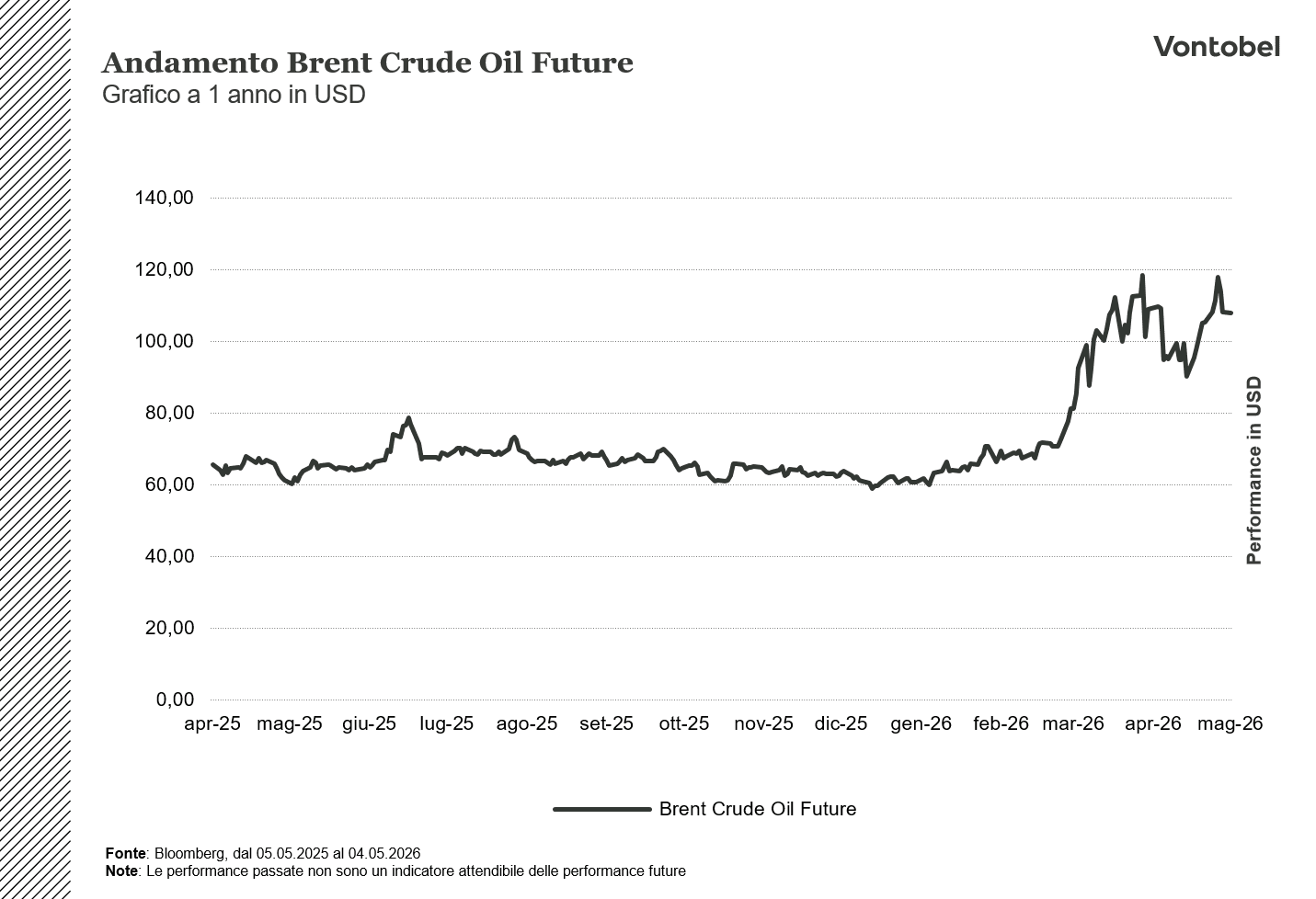

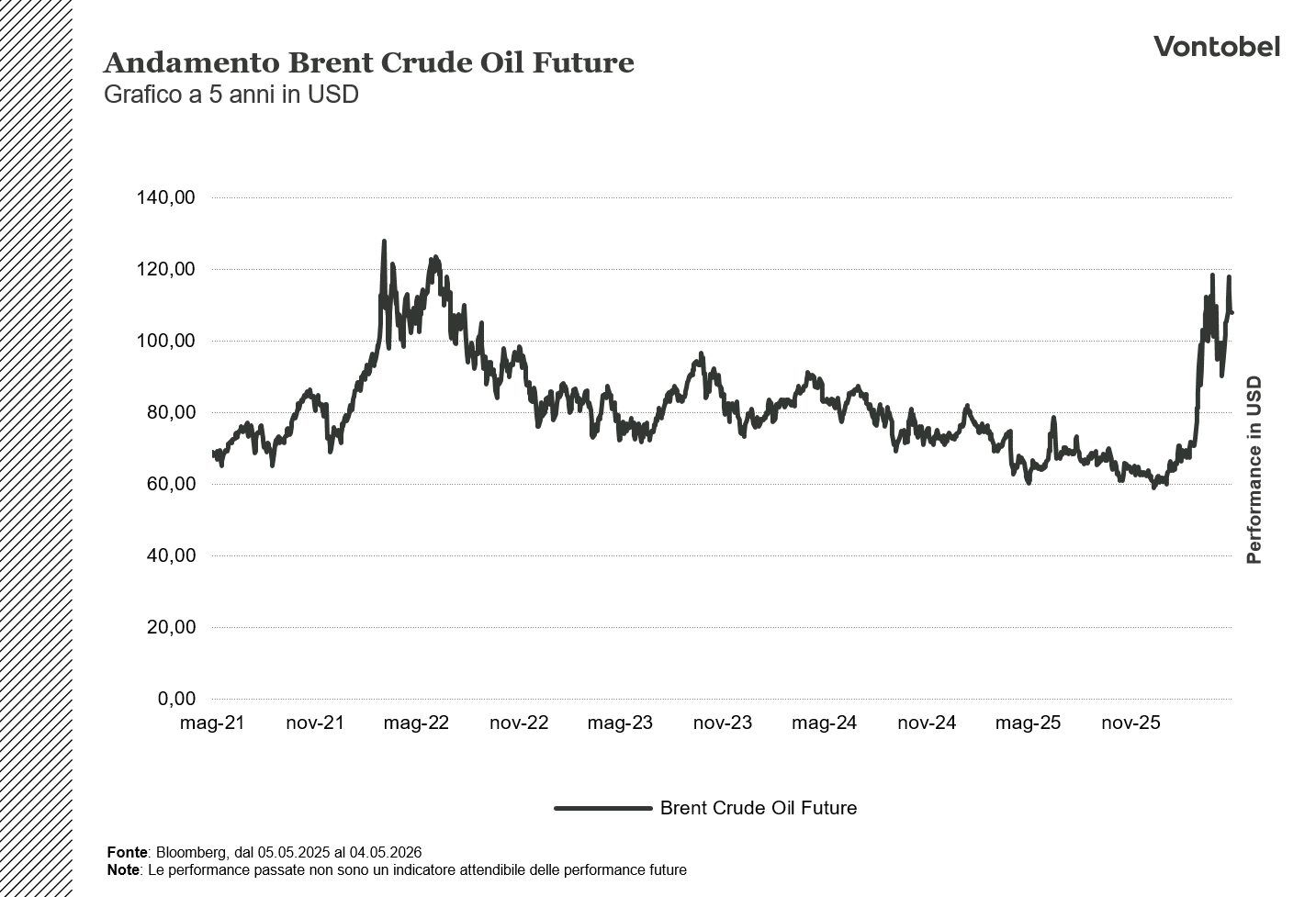

Da qualche giorno gli Emirati Arabi Uniti non fanno più parte dell'OPEC e dell'OPEC+. Una notizia capace di stravolgere le prospettive dei due cartelli, arrivando in potenza a metterli in un angolo. Quanto annunciato la scorsa settimana da parte degli Emirati è qualcosa di storico: seppur non membro fondatore dell'OPEC, il Paese faceva parte del cartello dal 1967. Soprattutto rappresentava il terzo produttore, con una quota di circa il 12-15% dell'output alle spalle di Arabia Saudita e Iraq. Un target raggiunto utilizzando tuttavia solo una parte del suo potenziale estrattivo: nel 2025 gli Emirati hanno prodotto mediamente 3,36 milioni di barili al giorno, secondo i piani degli emiri tale soglia si alzerà a 5 milioni di barili entro il 2027. Uscendo dal cartello, gli Emirati non saranno più vincolati agli eventuali tagli alla produzione decisi dall'OPEC e potranno liberamente immettere sul mercato tra i 700.000 e i 900.000 barili aggiuntivi al giorno. L'uscita dall'OPEC nel breve termine non sembra destinata a ripercuotersi in modo significativo sui prezzi del greggio, guidati principalmente dall'evoluzione del blocco dello Stretto di Hormuz. Nel medio termine invece rappresenta una decisione capace di indirizzare al ribasso i prezzi del petrolio. Una decisione che peraltro appare rafforzare ulteriormente il rapporto con gli Stati Uniti e il Presidente Trump, cui un prezzo del greggio più basso farebbe comodo anche in vista della seconda parte del suo mandato. Vi è poi l'economia, quella concreta. La guerra in Iran ha bloccato l'export degli Emirati e la fuga di molti facoltosi residenti di Abu Dhabi sta incidendo sulle scorte di dollari del Paese. Secondo alcune indiscrezioni, il segretario al Tesoro USA, Scott Bessent, avrebbe aperto alla possibilità di ottenere dalla Fed una 'swap line' in dollari per passare questa fase di difficoltà. Prospettive reddituali più solide date da un maggior volume di vendita di greggio potrebbero essere un ottimo collaterale per ottenere più facilmente la linea di credito.

I nostri Certificati d´Investimento

I Certificati a leva sul BRENT CRUDE OIL

Rischi

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.