Auto elettriche, le vincitrici del caro benzina?

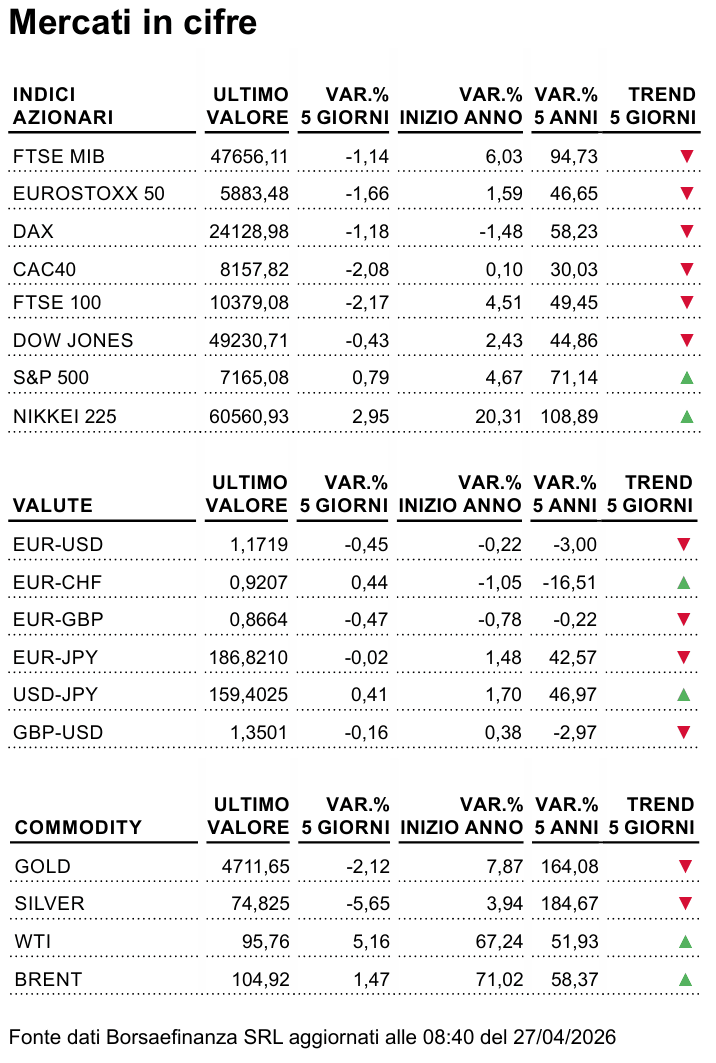

Sostenuti da tagli fiscali, risultati trimestrali e dall’onda lunga degli investimenti in intelligenza artificiale, i mercati americani hanno aggiornato i massimi storici. Lo shock inflazionistico è reale - i prezzi della benzina mordono - ma gli Stati Uniti restano, strutturalmente, molto più immuni alle carenze fisiche che stanno invece per colpire Europa e Asia.

Le ultime petroliere partite dal Golfo prima dell'inizio del conflitto hanno ormai raggiunto le loro destinazioni. Da questo momento, le carenze non potranno che aggravarsi. L'Eurozona rischia un'inflazione sopra il 3% con una crescita sotto lo 0,5%, e per ogni settimana aggiuntiva di stallo nello Stretto si stima un ulteriore deterioramento dello 0,1% sul PIL e un analogo rialzo dei prezzi al consumo. Dopo il Covid e la guerra in Ucraina, con lo Stretto di Hormuz chiuso e il traffico marittimo nel Golfo quasi fermo, si apre il terzo capitolo di una storia che avrebbe dovuto essere già riscritta. Difesa, energia, produzione alimentare rappresentano tre pilastri che nessuna economia moderna può permettersi di affidare interamente alla buona volontà degli altri. In un mondo che torna a frammentarsi, l'autonomia in questi tre campi rappresenta un imperativo.

Appuntamenti Macro

| Lunedì 27/04 | La settimana inizia con i dati tedeschi su vendite al dettaglio e prezzi delle importazioni. |

| Martedì 28/04 | Nella notte europea focus sulle indicazioni che emergeranno dal meeting della Bank of Japan mentre dagli USA arriveranno i numeri su prezzi delle abitazioni e fiducia dei consumatori. |

| Mercoledì 29/04 | Nel corso della prima parte la BCE diffonde i dati su offerta di moneta M3 e prestiti ai privati. Nel pomeriggio attenzione invece agli aggiornamenti statunitensi su ordini di beni durevoli, bilancia merci ed all'accoppiata formata da permessi di costruzione e nuovi cantieri edili. È il giorno dei meeting della Bank of Canada e della Federal Reserve. |

| Giovedì 30/04 | Si riuniscono i board della Bank of England e della BCE mentre Eurostat e Istat diffondono i numeri preliminari sull'inflazione nel mese di aprile e l'aggiornamento sull'andamento del tasso di disoccupazione. Negli USA è in agenda la prima stima sulla crescita economica del Q1, i numeri su redditi-spese, l'indice prezzi CPI e le nuove richieste di sussidio di disoccupazione. |

| Venerdì 01/05 | Bank Holiday in Francia, Germania e Italia. Per quanto riguarda gli Stati Uniti, sono in agenda i dati sul sentiment dei direttori degli acquisti del manifatturiero. |

La strategia del Kan

L'orologio dell'economia globale scandisce l'avvio delle riunioni delle principali Banche centrali, tutte accomunate da un unico e ineludibile leitmotiv: la conferma dei tassi in attesa di capire quanto durerà il blocco di Hormuz. Nella cultura nipponica, "Kan" significa guardare con l'anima: non si può comprendere davvero qualcosa se si interviene troppo presto con il giudizio. È proprio questo concetto che domani, con tutta probabilità, guiderà la Bank of Japan. Poi sarà la volta della Federal Reserve e della BCE: in attesa di Warsh, l'istituto con sede a Washington dovrebbe confermare per la terza volta il costo del denaro nel range 3,5–3,75% mentre Christine Lagarde & Co. dovrebbero ribadire lo status quo rilevando come il "comfortable place" di recente memoria non è più così confortevole. Nel caso della Bank of England, gli operatori sono concordi nel ritenere che una pausa sia meno rischiosa per l'economia di una stretta prematura. In questo scenario di attesa coordinata, le Banche centrali sembrano aver fatto propria la lezione del Kan: osservare, attendere, comprendere prima di agire. Il blocco di Hormuz ha trasformato l'incertezza da variabile residuale a protagonista assoluta delle decisioni di politica monetaria, imponendo a tutti gli istituti una prudenza che non è immobilismo, ma strategia. Perché in economia, come nella cultura giapponese, intervenire nel momento sbagliato può rivelarsi particolarmente dannoso.

Il petrolio elettrizza l’auto

Lo scoppio della guerra in Iran ha avuto e sta avendo forti ripercussioni sui prezzi delle materie prime energetiche. I prezzi di gas e petrolio hanno ripercorso quella parabola che già nel 2022, all'epoca dell'avvio del conflitto in Ucraina, aveva portato a un forte incremento delle quotazioni del greggio. E se già allora il mercato delle auto elettriche era stato protagonista di una decisa ascesa nelle preferenze dei consumatori, l'attuale contesto pare spingere con decisione la diffusione mass market dei veicoli elettrici. Nei primi tre mesi del 2026 le vendite in Europa sono cresciute del 32,5% rispetto a 12 mesi prima, toccando le quasi 547mila autovetture immatricolate. Dal 15,2% del 2025, la market share è salita al 19,4%. Una tendenza che interessa tutti i principali mercati di sbocco, Italia compresa. Nel Belpaese sono state vendute 37.836 unità nei primi tre mesi dell'anno, con una crescita delle immatricolazioni del 64,7% e una quota di mercato arrivata al 7,8% del totale dal 5,2% del 2025. Un trend che proprio con lo scoppio della guerra in Iran ha visto una netta accelerazione: nel solo mese di marzo sono state immatricolate 16.000 auto elettriche, nuovo record storico per un singolo mese e un impressionante +71,1% su base annua. Negli USA la tendenza è simile e l'abbandono dei motori termici per neutralizzare la volatilità dei costi energetici appare su entrambe le sponde dell'Atlantico non più e non solo una scelta economica ma piuttosto una strategia di difesa economica. Le auto elettriche appaiono dunque tra i possibili vincitori di questo nuovo contesto geopolitico e a favorirne le prospettive contribuisce anche l'avvicinarsi della parità di prezzo tra termico ed elettrico. Scenario attualmente previsto per il 2030 ma che potrebbe addirittura avvicinarsi se la crescita delle vendite dovesse favorire lo sviluppo di economie di scala.

I nostri Certificati d´Investimento

I Certificati a leva sulle azioni Renault e Tesla

Rischi

Avvertenze:

Il presente documento è stato preparato da ELP SA (l’editore), Sede Legale Corso San Gottardo 8/A, 6830 - Chiasso (Svizzera), in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).