Prospettive degli investitori: con il fiato sospeso

L'anno 2026 è caratterizzato dall'incertezza: la guerra in corso in Medio Oriente fa salire i prezzi dell'energia e pone le banche centrali di fronte a decisioni difficili. Allo stesso tempo, il Giappone sta vivendo un rinnovamento economico e politico sotto la guida del Primo Ministro Sanae Takaichi, che vuole condurre il Paese fuori dalla stagnazione con la sua ambiziosa strategia "Sanaenomics". Ma quale impatto avranno questi sviluppi globali sui mercati? Quali rischi nasconde la situazione geopolitica e quali sono le opportunità?

Quo vadis?

Con il perdurare della guerra in Iran, ogni giorno che passa solleva nuovi interrogativi per gli investitori e mette in dubbio lo scenario economico di riferimento della boutique multi-asset per il 2026. Lo slancio positivo della crescita si è momentaneamente arrestato, mentre l'aumento dei prezzi del petrolio e del gas potrebbe alimentare l'inflazione a fronte degli attacchi alle infrastrutture energetiche e dell'escalation della retorica tra Stati Uniti e Iran. È quindi probabile che le banche centrali rimandino per il momento qualsiasi taglio dei tassi d'interesse.

La boutique multi-asset ritiene attualmente che un conflitto di durata relativamente breve sia lo scenario più probabile. Questa valutazione si basa sul limitato sostegno degli Stati Uniti a una guerra prolungata e costosa, sul fatto che un conflitto prolungato non è nell'interesse di attori regionali come l'Arabia Saudita e il Qatar, sulla difficoltà di un cambio di regime in Iran e sulla pressione esercitata su grandi economie come la Cina. In questo scenario, è più probabile che la crescita ristagni piuttosto che diminuire. Tuttavia, più a lungo dura il conflitto, maggiore è il rischio di un rallentamento economico o di una recessione. Nonostante queste considerazioni razionali, non è detto che tutti gli attori agiscano in modo razionale. Gli Stati Uniti potrebbero cercare di ottenere una de-escalation, ma l'Iran ha una grande influenza sullo Stretto di Hormuz ed è improbabile che si tiri indietro senza significative concessioni.

La guerra complica la situazione anche per le banche centrali. Molte di esse stavano allentando la politica monetaria o avevano messo in pausa i tagli dei tassi di interesse. Tuttavia, l'aumento dei prezzi dell'energia sta complicando il percorso futuro. Il presidente della Federal Reserve statunitense, Jerome Powell, ha ammesso che l'aumento dei costi energetici farà salire l'inflazione complessiva e che nessuno conosce l'impatto economico della guerra. Per la Banca Centrale Europea, la sfida è ancora più ardua data la dipendenza energetica dell'Europa. L'aumento dei prezzi del petrolio aumenta l'incertezza economica e i rischi di inflazione.

Il Giappone è sull'orlo di un nuovo boom?

Ogni primavera il Giappone è trasformato dal sakura, una stagione fugace in cui i fiori di ciliegio avvolgono l'arcipelago in delicate sfumature di rosa e bianco. Per secoli, questo è stato più di un semplice spettacolo visivo. È un simbolo culturale di Saisei, ovvero di rinnovamento. Raramente questa metafora è stata più azzeccata per l'economia giapponese che nel 2026: dopo decenni di letargo, il panorama politico ed economico sta iniziando a muoversi. Per gli investitori, la domanda non è più se il Giappone possa risvegliarsi, ma se il Paese riuscirà a raggiungere una fioritura forte e sostenibile sotto la nuova super maggioranza del Primo Ministro Sanae Takaichi.

Sanae Takaichi è una ventata di aria fresca in Giappone. Protettrice del defunto Shinzo Abe, ha fatto la storia nel 2025 quando è diventata il primo primo ministro donna del Giappone e ha rapidamente consolidato il suo potere con una storica vittoria schiacciante nel febbraio 2026. Il suo Partito liberaldemocratico ha ora una maggioranza di due terzi nella Camera bassa, che le conferisce un mandato parlamentare per il cambiamento delle politiche che i suoi predecessori potevano solo sognare.Il suo programma politico, spesso indicato come Sanaenomics, pone una forte enfasi sull'espansione fiscale. Tra le promesse principali ci sono investimenti significativi nella sicurezza economica, in particolare in settori come i semiconduttori, l'energia di fusione e l'intelligenza artificiale. Ha anche proposto misure popolari come la sospensione dell'IVA sui prodotti alimentari per alleggerire l'onere finanziario delle famiglie. Mentre i precedenti capi di governo hanno dato priorità al pareggio di bilancio, lei sostiene che la crescita deve venire prima di tutto. Un'economia rivitalizzata, in definitiva, crescerà più velocemente del debito. Il suo percorso espansivo non si limita alla politica fiscale. È anche apertamente a favore di una politica monetaria accomodante e ha persino definito "stupidi" i rialzi dei tassi di interesse da parte della Banca del Giappone (BoJ) nel 2024.

al di là dell'economia, Sanae Takaichi è decisamente a favore di una linea dura in politica estera. Non solo è decisa a raddoppiare la spesa per la difesa, portandola al 2% del prodotto interno lordo, ma si batte anche per una modifica della Costituzione pacifista del Giappone. In particolare, vuole abrogare l'articolo 9, secondo il quale il Giappone rinuncia "alla guerra come diritto sovrano della nazione" e "alla minaccia o all'uso della forza come mezzo per risolvere le controversie internazionali", cioè proibisce esplicitamente al Giappone di fare la guerra. La Takaichi ha già suscitato il malcontento della Cina quando ha dichiarato che un attacco cinese a Taiwan potrebbe rappresentare una "minaccia esistenziale" per il Giappone, scatenando una disputa diplomatica con Pechino. La sua visione di un Giappone forte comprende anche la promozione dei valori sociali tradizionali e una posizione dura sulla politica di immigrazione.

Il lungo inverno del Giappone: Decenni di deflazione e sfide demografiche

Per comprendere la portata del coraggioso approccio di Sanae Takaichi, bisogna rendersi conto del peso della storia che sta cercando di superare. Per oltre tre decenni, il Giappone è stato un caso di studio globale di stagnazione economica, inflazione bassa o negativa e declino demografico. Lo scoppio della bolla dei prezzi degli asset all'inizio degli anni '90 ha segnato l'inizio dei "decenni perduti" del Giappone, un periodo prolungato di debolezza economica. Il Giappone, prima grande nazione industrializzata a dover fare i conti con la contrazione della popolazione attiva, è diventato un monito. L'invecchiamento della popolazione e il calo delle nascite hanno frenato la domanda interna, mentre l'esplosione della bolla speculativa ha rafforzato una mentalità deflazionistica. Caratterizzate dall'incertezza, le famiglie e le imprese hanno accumulato denaro invece di consumare o investire, aggravando ulteriormente la stagnazione.

L'era dell'Abenomics, annunciata dal Primo Ministro Shinzo Abe nel 2012, aveva l'obiettivo di interrompere questo ciclo attraverso le sue "tre frecce": un aggressivo allentamento monetario da parte della Banca del Giappone per combattere la deflazione e rilanciare l'attività economica, uno stimolo fiscale flessibile per rivitalizzare la domanda a breve termine affrontando le sfide fiscali a lungo termine e riforme strutturali per rafforzare la competitività dell'economia giapponese. Sebbene l'Abenomics sia riuscita a indebolire lo yen e a sostenere i mercati immobiliari e azionari giapponesi, l'obiettivo di inflazione del 2% della Banca del Giappone è rimasto irraggiungibile fino alla pandemia.

Gli shock dell'offerta globale dei primi anni 2020 hanno fatto ciò che un decennio di misure di stimolo economico non era riuscito a fare: Hanno portato a un'inflazione importata e hanno fatto crescere le aspettative di inflazione. Nell'aprile 2022, l'inflazione complessiva è salita al di sopra dell'obiettivo della Banca del Giappone per la prima volta dopo anni e vi è rimasta fino al dicembre 2025. Queste mutate condizioni economiche hanno influenzato anche le trattative salariali. Prima dell'impennata dell'inflazione, le grandi aziende erano generalmente riluttanti ad effettuare aumenti salariali significativi, limitandoli in genere a circa il 2%. Nel 2024 e 2025, invece, le aziende sono state costrette a concedere aumenti salariali superiori al 5% per tenere il passo con l'aumento dell'inflazione e garantire la forza lavoro.

Perché Takaichi deve agire con cautela

Anche se le dichiarazioni decisive di Sanae Takaichi hanno suscitato scalpore, deve procedere con cautela nella loro attuazione. Ha ereditato un Giappone che non è più bloccato nel suo torpore invernale. Con un'inflazione complessiva e di fondo che si aggira intorno al 2%, la sua sfida è quella di stimolare l'economia senza surriscaldarla. L'opinione pubblica giapponese, abituata da una generazione a prezzi stabili, rimane molto sensibile all'aumento del costo della vita. Secondo un sondaggio d'opinione condotto dal quotidiano Asahi sui problemi più urgenti del Paese, nel settembre 2025 l'inflazione era al primo posto con oltre il 60%. Questo non sorprende, dato che i salari reali (cioè i salari corretti per l'inflazione) sono stati in territorio negativo per anni e solo di recente sono diventati leggermente positivi.

Per ridurre al minimo il rischio di potenziali battute d'arresto, Takaichi dovrebbe dare priorità alle riforme sul lato dell'offerta. Un collo di bottiglia fondamentale è rappresentato dalla manodopera. A fronte di una popolazione in calo e di una politica d'immigrazione restrittiva, che potrebbe irrigidire ulteriormente il mercato del lavoro già rigido, la crescita economica del Giappone dipende in modo cruciale da una maggiore produttività. Ciò richiede riforme per rendere il mercato del lavoro più flessibile, eventualmente allentando le norme sugli straordinari in modo che i lavoratori volenterosi possano guadagnare di più, nonché una maggiore automazione.

Takaichi dovrebbe essere cauto anche nel trattare le aspettative di politica monetaria. Sebbene sia favorevole a una riduzione dei tassi di interesse, la Banca del Giappone ha ripetutamente sottolineato che un rialzo è necessario. Perché la BoJ vuole continuare ad alzare i tassi di interesse anche se l'inflazione è recentemente scesa a circa il 2%? La risposta sta nel fatto che la sua politica monetaria è ancora espansiva. Anche dopo aver aumentato il tasso di interesse di riferimento allo 0,75% alla fine del 2025, i tassi di interesse reali corretti per l'inflazione rimarranno profondamente negativi.

Con un'inflazione che rimane piuttosto contenuta e lo yen debole, la BoJ potrebbe essere costretta ad aumentare i tassi di interesse tra l'1,25% e l'1,50%. Questo crea una tensione tra un governo che vuole spendere e una banca centrale che deve normalizzare la politica monetaria.

Il mercato obbligazionario ha già sollevato preoccupazioni. Nel gennaio 2026, ad esempio, il rendimento dei titoli di Stato giapponesi a 10 anni (JGB) è salito a oltre il 2,3% e il rendimento dei titoli a 40 anni ha superato il 4% per la prima volta da decenni (i rendimenti delle obbligazioni si muovono inversamente ai prezzi). Le pressioni al rialzo si sono nuovamente intensificate a febbraio, dopo che si è saputo che Takaichi aveva incontrato il governatore della BoJ, Kazuo Ueda, e aveva espresso riserve su ulteriori aumenti dei tassi di interesse. Le preoccupazioni del mercato sono aumentate quando ha nominato due "reflazionisti" nel comitato di politica monetaria della BoJ.

In breve, gli investitori temono che l'audace politica fiscale di Takaichi, combinata con l'aumento dei tassi di interesse, possa rendere insostenibile l'enorme rapporto debito/PIL del Giappone, stimato tra il 235% e il 250% all'inizio del 2026.

Perché una crisi finanziaria è improbabile

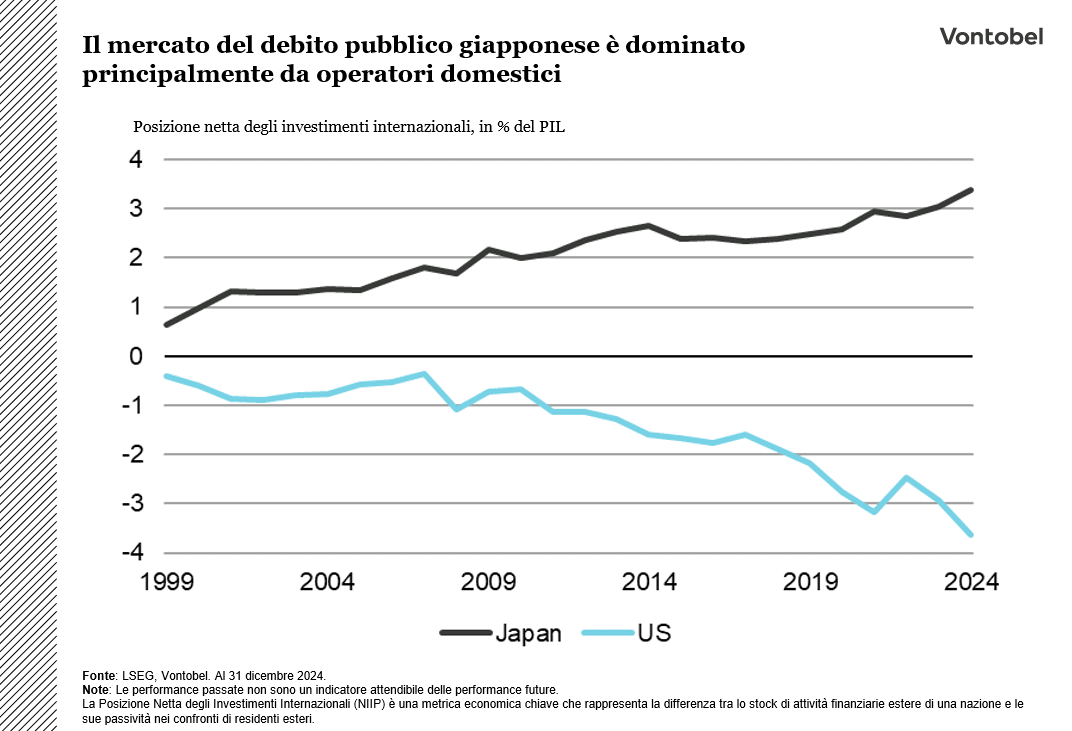

Nonostante il ritorno dei vigilantes delle obbligazioni a Tokyo, il team di Multi Asset non è eccessivamente preoccupato per la probabilità di una crisi finanziaria vera e propria. Questa fiducia si basa su diversi fattori. In primo luogo, è improbabile che il Giappone vada in default sui propri obblighi di debito, poiché emette debito nella propria valuta; nel peggiore dei casi, il Giappone potrebbe stampare altra moneta per far fronte ai propri obblighi. In secondo luogo, i titoli di Stato giapponesi sono prevalentemente detenuti da investitori nazionali. Circa il 90% dei JGB è detenuto da istituzioni nazionali, tra cui la Banca del Giappone, banche e compagnie assicurative.

Queste istituzioni hanno un forte interesse alla stabilità. Ciò riduce il rischio di fuga di capitali all'estero, che spesso scatena i default sovrani. In terzo luogo, un'analisi della posizione netta degli investimenti internazionali del Giappone, ovvero la differenza tra le attività finanziarie estere di un Paese e le sue passività nei confronti dei creditori esteri, indica che il Giappone è un creditore netto e detiene un enorme portafoglio di investimenti internazionali. Ciò significa che il Paese non dipende dai capitali esteri per finanziare il proprio deficit.

In quarto luogo, gli investitori devono tenere presente che il debito lordo del Giappone, attualmente pari a circa il 235% del PIL, deve essere corretto per tener conto delle attività del settore pubblico e dei titoli di Stato detenuti dalla banca centrale. Dopo questi aggiustamenti, l'onere del debito scende a un debito netto di "solo" il 134% del PIL, o del 45% del PIL se si escludono i titoli di Stato detenuti dalla Banca del Giappone. Un altro aspetto spesso trascurato è che il Giappone ha una spesa per interessi molto bassa rispetto ad altre economie. Nel 2024, la spesa netta per interessi del governo in percentuale della spesa totale era di circa l'1%, mentre l'eurozona spendeva circa il 3,2% e gli Stati Uniti oltre il 9% per il pagamento degli interessi.

Infine, l'inflazione, per quanto impopolare, ha anche un lato positivo: l'aumento delle entrate fiscali e l'incremento del PIL nominale riducono automaticamente il livello relativo del debito.

Perché è probabile un apprezzamento dello yen

Anche se in passato Sanae Takaichi è stato un chiaro sostenitore di uno yen debole a favore delle esportazioni, il cambiamento strutturale macroeconomico nel 2026 crea un ambiente che punta a un apprezzamento dello yen. Lo scenario di apprezzamento dello yen si basa su diversi argomenti. In primo luogo, a un tasso di cambio USD/JPY di circa 159, lo yen rimane sottovalutato secondo i modelli di parità del potere d'acquisto.

In secondo luogo, il calo dei differenziali dei tassi d'interesse e la riduzione del carry trade dello yen contribuiscono a questo scenario. per anni lo yen è stato la valuta di finanziamento globale per i carry trade, una strategia in cui gli investitori raccolgono capitali a bassi tassi d'interesse per investire in attività potenzialmente più redditizie, poiché i tassi d'interesse in Giappone erano pari o inferiori a zero mentre nel resto del mondo venivano aumentati. Finché la Banca del Giappone aumenta i tassi di interesse, mentre le altre banche centrali li mantengono stabili o li abbassano, lo svantaggio dello yen in termini di tassi di interesse si riduce. Ciò riduce l'attrattiva del carry trade sullo yen, che consiste essenzialmente in una massiccia posizione corta sulla valuta. Di conseguenza, lo yen diventa fondamentalmente più attraente.

In terzo luogo, è prevedibile un'ondata di rimpatri. nel 2025, il Giappone era il secondo paese creditore al mondo dopo la Germania. Quando i rendimenti dei JGB a 10 anni si avvicinano al 2,5% e quelli dei JGB a 40 anni superano il 4%, il rendimento "privo di rischio" in Giappone tornerà finalmente a essere interessante. Questo incentiva gli assicuratori vita e i fondi pensione giapponesi a riallocare i titoli di Stato statunitensi e tedeschi a favore dei JGB. Un massiccio afflusso di capitali nel Paese potrebbe creare una domanda strutturale per lo yen, che potrebbe annullare la retorica preferenza di Takaichi per una valuta debole.

In quarto luogo, è probabile che lo yen riceva sostegno anche dall'estero. Cosa si intende con questo? Gli Stati Uniti, in particolare sotto la guida del presidente Donald Trump, hanno chiarito che non tollereranno valute eccessivamente deboli, in quanto considerate una minaccia per la competitività degli Stati Uniti. Il Dipartimento del Tesoro monitora attentamente le pratiche valutarie dei principali partner commerciali e presenta una relazione al Congresso ogni sei mesi.

Per essere classificato come manipolatore valutario dagli Stati Uniti, un Paese deve soddisfare tre criteri: un sostanziale surplus commerciale bilaterale con gli Stati Uniti, un significativo surplus delle partite correnti e la prova di un persistente intervento unilaterale sul mercato dei cambi per indebolire la propria valuta.

Sebbene negli ultimi anni il Giappone non sia stato considerato un manipolatore di valuta, soddisfa già due dei tre criteri, l'avanzo commerciale e quello delle partite correnti. Poiché Trump tende a imporre dazi sui Paesi che hanno suscitato il suo disappunto, il Giappone ha un forte interesse a non finire in questa lista.

Infine, va notato che la Banca del Giappone è intervenuta ripetutamente sul mercato dei cambi in seguito a fasi di significativo deprezzamento dello yen. Ad esempio, il Ministero delle Finanze giapponese è intervenuto nel settembre 2022, attuato operativamente dalla BoJ, vendendo dollari USA e acquistando yen dopo che la valuta era scesa al minimo di 24 anni di JPY 145 / USD a causa dell'aumento del differenziale dei tassi di interesse tra Giappone e Stati Uniti. Un altro intervento ha avuto luogo nell'ottobre 2022, quando lo yen ha superato la soglia dei 150 JPY/USD. Sebbene sia probabile che lo yen si apprezzi, è improbabile che torni ai livelli estremamente forti, inferiori a 100 JPY/USD, che hanno pesato molto sugli esportatori negli anni 2010. La super maggioranza di Takaichi costituisce un pavimento politico: se lo yen si apprezza troppo rapidamente, ha il mandato di intervenire con ulteriori misure fiscali o di sollecitare la Banca del Giappone a sospendere temporaneamente i tassi di interesse.

Dove potrebbero andare a rotoli questi punti di vista?

Le prospettive macroeconomiche dell'economia giapponese sono soggette a tre rischi principali. In primo luogo, i responsabili politici giapponesi potrebbero commettere errori cruciali. Ad esempio, la BoJ potrebbe aumentare i tassi di interesse in modo troppo aggressivo o troppo esitante, o non agire affatto se la sua indipendenza è compromessa da una possibile influenza di Takaichi. In secondo luogo, la sostenibilità delle finanze pubbliche potrebbe incontrare sfide maggiori del previsto, soprattutto in caso di errori politici e di politica monetaria. Infine, il nuovo boom del Giappone potrebbe terminare prematuramente, ad esempio a causa di tensioni militari con i paesi asiatici vicini o di improvvisi shock sui prezzi dell'energia che porterebbero a un forte aumento dell'inflazione. Ricordiamo che il Giappone dipende dal Medio Oriente per circa il 95% delle sue forniture di petrolio e per l'11% delle sue importazioni di gas naturale liquefatto (GNL), con circa il 70% del petrolio e il 6% del GNL trasportati attraverso lo Stretto di Hormuz.

Rivalutazione della situazione

Quello che prima sembrava un percorso abbastanza chiaro di allentamento non lo è più. La Fed ha adottato un approccio attendista. La crescita sta rallentando e il mercato del lavoro si sta indebolendo, mentre l'aumento dei prezzi del petrolio sta riportando alla ribalta i rischi di inflazione. Questo conflitto di obiettivi ha lasciato la politica monetaria invariata per il momento e i mercati hanno già scontato la situazione.

Le aspettative di un taglio dei tassi di interesse a breve termine sono state rinviate e i rendimenti a breve sono aumentati. Finché i prezzi dell'energia rimarranno elevati, la Fed ha un margine di manovra limitato per allentare la pressione senza rischiare un nuovo impulso inflazionistico. Tuttavia, la direzione della politica monetaria non è cambiata, ma solo la tempistica. Se la crescita continua a indebolirsi e il mercato del lavoro si appiattisce, è probabile che la Fed tagli i tassi di interesse. La differenza principale è che ora il ciclo di allentamento dovrebbe iniziare più tardi e in modo più graduale rispetto a quanto previsto in precedenza. In termini di tassi d'interesse, ciò indebolisce l'argomento a favore di un forte posizionamento di duration nel breve termine. I rendimenti potrebbero rimanere elevati e volatili, in quanto i mercati soppesano i rischi di inflazione a fronte di una crescita in calo. Ciononostante, la duration continua a offrire protezione negli scenari di ribasso.

Un contesto più difficile per le obbligazioni societarie

Dall'inizio della guerra, le obbligazioni societarie hanno sottoperformato a causa dell'aumento dei prezzi del petrolio, della crescente incertezza e della rivalutazione delle aspettative sui tassi d'interesse che hanno pesato sul sentiment del mercato e ampliato gli spread. Da un lato, il rallentamento della crescita, l'aumento dei costi di rifinanziamento e l'incertezza sull'inflazione e sulla politica della banca centrale stanno creando un contesto meno favorevole per gli investimenti con premi di rendimento. Le obbligazioni societarie possono assorbire uno di questi fattori negativi, ma non tutti allo stesso tempo. D'altro canto, le tensioni sul mercato del credito privato, dovute a condizioni di credito più rigide, a una minore liquidità o a eventi creditizi isolati, possono ripercuotersi sui mercati pubblici e innescare una più ampia rivalutazione del rischio di credito. Anche l'offerta agisce come vento contrario.

Si registra un'ondata crescente di emissioni nel segmento investment grade, in particolare da parte di hyperscaler che finanziano investimenti legati all'intelligenza artificiale. Finora il mercato ha assorbito questa offerta, ma la pressione sta aumentando perché gli investitori diventano più selettivi. Se l'emissione rimane al di sopra della media storica, il mercato dovrà digerire più carta, rendendo difficile un ulteriore restringimento degli spread, anche in presenza di fondamentali solidi. Ciò dimostra che le obbligazioni societarie sono sempre più esposte a una combinazione di pressioni macroeconomiche, rischi strutturali e aumento dell'offerta, il che giustifica un atteggiamento più cauto.

Mantenere la rotta

L'escalation in Medio Oriente ha messo i mercati azionari sotto ulteriore pressione dopo un inizio d'anno già turbolento.

Le attuali incertezze sono dovute a tre fattori chiave: la probabile durata del conflitto, settimane o mesi; il periodo di tempo in cui lo Stretto di Hormuz sarà effettivamente chiuso o compromesso, con implicazioni per i prezzi globali dell'energia; e la misura in cui la guerra peserà sulla crescita economica globale, con rischi che vanno dalla stagflazione a una vera e propria recessione. Potrebbe trattarsi di un conflitto relativamente breve o di uno stallo prolungato ma controllato che potrebbe durare diverse settimane con segnali intermittenti di attenuazione. Anche in caso di stallo leggermente prolungato, l'impatto sui mercati e sull'economia sarà probabilmente gestibile. Un'attenuazione credibile della situazione riporterebbe probabilmente i prezzi del petrolio a un livello più ragionevole e rallenterebbe la crescita economica solo nel breve periodo. Questa valutazione riflette un'economia globale meno energivora, in cui il petrolio gioca un ruolo minore nell'inflazione oggi rispetto agli anni '70 o al 2022. Anche lo scenario di riferimento per il petrolio e l'inflazione è diverso dagli episodi precedenti. Un altro fattore di attenuazione è il rilascio di emergenza da parte dell'Agenzia Internazionale dell'Energia, che fornisce un cuscinetto e fa guadagnare tempo prezioso ai responsabili politici.

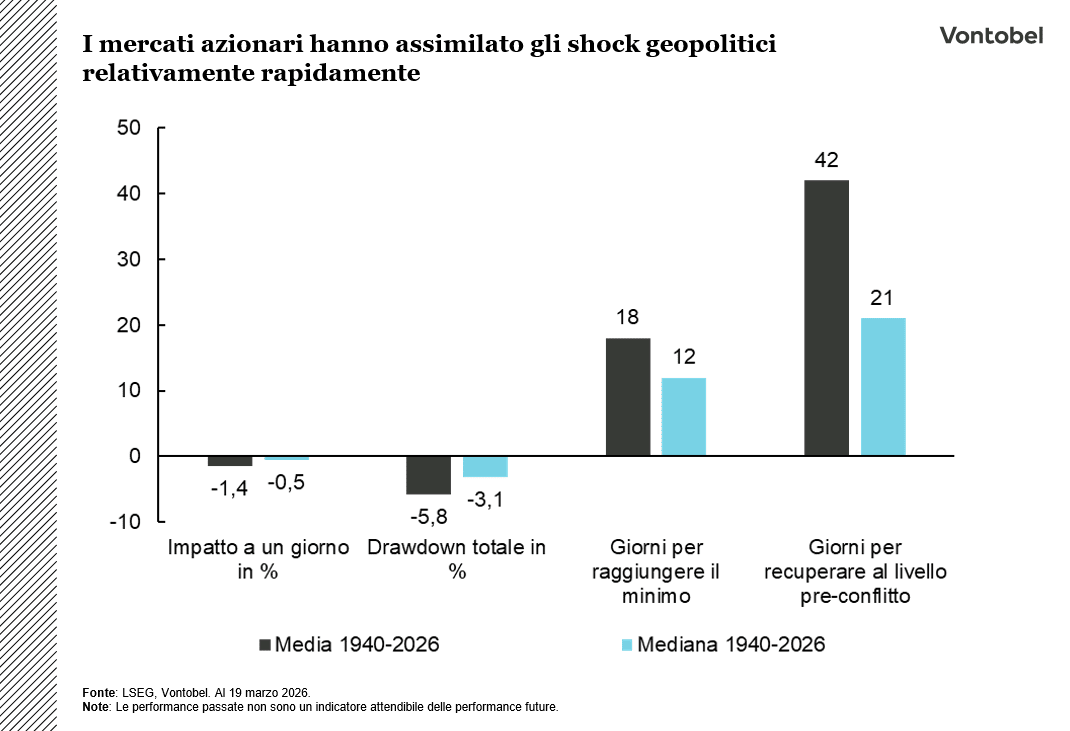

Uno scenario di attenuazione potrebbe aprire la strada a una ripresa graduale: una pressione continua nella prima metà dell'anno, in particolare nel secondo trimestre, seguita da un miglioramento atteso nella seconda metà e da confronti più favorevoli su base annua fino al 2027. Storicamente, i mercati azionari hanno registrato un'impennata non appena sono emersi segnali attendibili di attenuazione della crisi. Attualmente i titoli azionari globali sono dal 5 al 10% al di sotto dei massimi di inizio anno, in linea con la durata e l'entità media dei ribassi dei prezzi durante l'instabilità geopolitica negli ultimi 80 anni.

I modelli del passato mostrano che i mercati generalmente elaborano i conflitti geopolitici in modo relativamente rapido, con perdite iniziali dei prezzi spesso recuperate in media entro poche settimane. Se si considerano i periodi di tre, sei e nove mesi successivi alle principali escalation, i rendimenti futuri sono stati generalmente positivi.

L'inflazione alimentare sta cadendo su un terreno fertile?

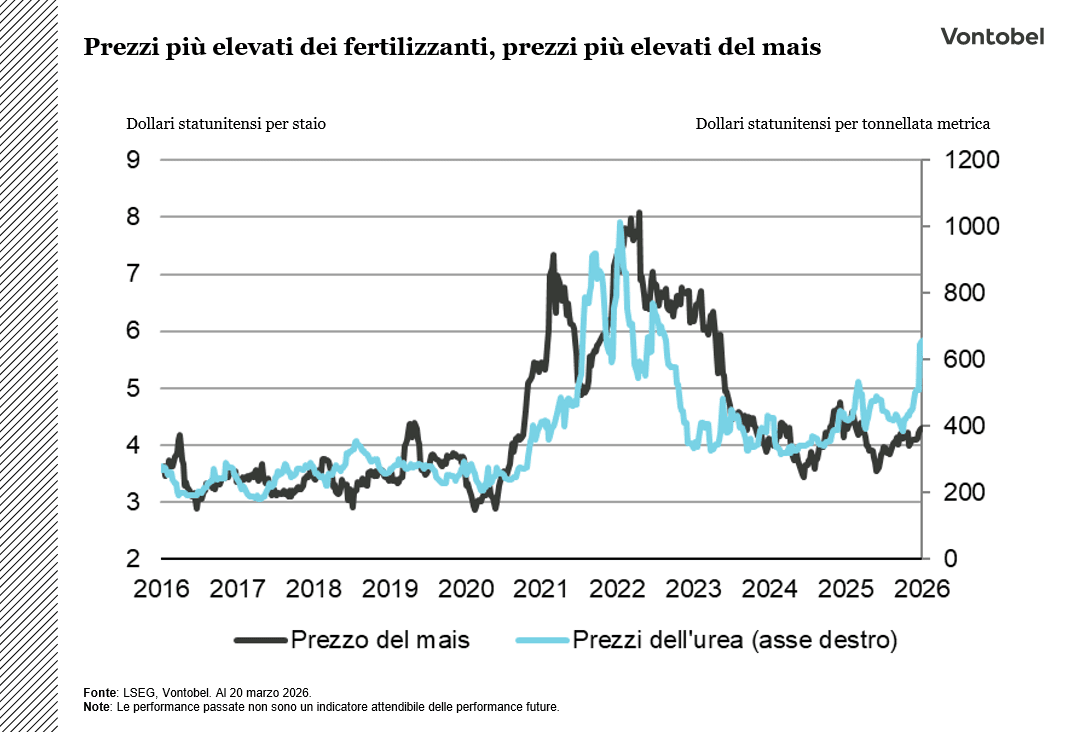

Quando le tensioni geopolitiche in Medio Oriente degenerano in un conflitto aperto, l'attenzione del mondo si concentra solitamente sull'impatto dei prezzi del petrolio. Tuttavia, un rischio spesso trascurato è la seconda ondata di shock che può raggiungere le tavole di tutto il mondo.

L'agricoltura è ad alta intensità energetica. Quando il prezzo del petrolio sale perché le petroliere sono bloccate o deviate, i costi di gestione dei trattori e delle mietitrebbie aumentano, così come i costi di trasporto degli alimenti dai centri di esportazione come il Brasile o gli Stati Uniti al resto del mondo. Tuttavia, i danni maggiori sono causati dai mercati del gas naturale. I fertilizzanti azotati come l'urea, che consentono circa la metà della produzione alimentare mondiale, dipendono dal gas come principale materia prima. In seguito agli attacchi che hanno costretto il Qatar, uno dei principali fornitori di gas naturale liquefatto, a dichiarare la forza maggiore e a sospendere le esportazioni, i prezzi del gas hanno subito un'impennata, facendo salire anche i prezzi dei fertilizzanti. Il mercato dei fertilizzanti è stato colpito due volte. In primo luogo, quando i prezzi del gas aumentano, gli impianti di fertilizzazione sono spesso costretti a ridurre la produzione o a interromperla del tutto, poiché la produzione diventa economicamente non conveniente. In secondo luogo, la chiusura dello Stretto di Hormuz ha portato al blocco di molte esportazioni di fertilizzanti.

All'interno del complesso dei cereali, il mais è il più colpito, in quanto ad alta intensità di fertilizzanti, che rappresentano fino al 40% dei costi di produzione. A titolo di confronto, questi costi si aggirano intorno al 30% per il grano, mentre sono significativamente più bassi per i semi di soia (15%). Sebbene l'aumento dei prezzi dei fertilizzanti possa contribuire all'aumento dei prezzi dei cereali nel lungo periodo attraverso l'aumento dei costi di produzione, l'effetto maggiore sui prezzi potrebbe derivare dalla diminuzione dell'offerta. Il persistere di costi elevati per i fertilizzanti potrebbe indurre gli agricoltori a concimare meno e quindi a ottenere rese inferiori. Inoltre, i prezzi elevati potrebbero indurre gli agricoltori a spostare le loro superfici da colture ad alta intensità di fertilizzanti, come il mais, a colture a minore intensità di fertilizzanti, come la soia. Ciò potrebbe ridurre l'offerta di mais e causare un aumento dei prezzi. In questo contesto, paesi come gli Stati Uniti o la Russia, che dispongono di riserve di gas naturale, si trovano in una posizione leggermente migliore. La situazione è più critica per i Paesi emergenti come Brasile e India. Pur essendo grandi produttori di cibo, dipendono fortemente dai fertilizzanti importati. In definitiva, l'aumento dei prezzi dei prodotti alimentari si rifletterà in modo diverso anche sui dati dell'inflazione. Nei Paesi industrializzati, come gli Stati Uniti, gli alimenti hanno un peso relativamente basso nel paniere dei beni. Nei Paesi emergenti, invece, gli alimenti possono rappresentare dal 30 al 50% della spesa di una famiglia media.

La ricerca di porti sicuri

Il mutato contesto macroeconomico mette in discussione la narrativa di un anno 2026 ribassista per il dollaro USA. Le tensioni geopolitiche e l'aumento dei prezzi del petrolio hanno riportato in auge due importanti fattori a sostegno del dollaro.

Il classico contesto di "risk-off" ha rivitalizzato l'appeal del dollaro come bene rifugio. Allo stesso tempo, l'aumento dei prezzi dell'energia sta aumentando i rischi di inflazione, costringendo i mercati a ridimensionare le aspettative di un taglio dei tassi da parte della Fed. Entrambi questi fattori hanno spinto al rialzo i rendimenti statunitensi a breve termine e sostenuto il dollaro, nonostante la crescita mostri segni di rallentamento.

Finché l'incertezza rimarrà alta e i prezzi del petrolio stabili, la Fed avrà un margine di manovra limitato per tagliare i tassi di interesse, il che significa che il sostegno al dollaro legato ai tassi di interesse rimarrà in vigore. Tuttavia, tale sostegno si basa principalmente sull'attuale contesto di rischio e non su fondamentali più solidi a lungo termine. Quando i rischi geopolitici si placheranno e l'attenzione tornerà sui fondamentali, è probabile che tornino i venti contrari strutturali: Le finanze statunitensi rimangono deboli, l'offerta di titoli di Stato elevata e il bilancio esterno invariato. Questi fattori diventano più importanti in mercati stabili. Nel breve termine, il contesto di rischio e di tassi d'interesse sosterrà il dollaro. Nel medio termine, lo scenario di un dollaro più debole rimane intatto, a condizione che l'inflazione si stabilizzi e che la Fed continui le sue misure di allentamento.

Il franco svizzero si distingue in quanto combina le caratteristiche di un classico bene rifugio con fondamentali più solidi a lungo termine, sebbene la resistenza della politica monetaria sia in aumento. Il franco condivide le caratteristiche di bene rifugio del dollaro, ma poggia su basi più solide. Storicamente si è mantenuto forte nei periodi di stress e il contesto attuale non fa eccezione. Il persistente avanzo delle partite correnti della Svizzera, la politica fiscale relativamente disciplinata e la bassa inflazione offrono alla Banca nazionale svizzera un margine di manovra maggiore rispetto alla maggior parte delle banche centrali e forniscono alla valuta un'ancora più forte nel medio termine. Allo stesso tempo, questa forza porta con sé un importante vincolo di politica monetaria.

È improbabile che la Banca nazionale svizzera sia favorevole a un eccessivo apprezzamento del franco, in quanto ciò comporterebbe un inasprimento delle condizioni finanziarie e il rischio di esercitare ulteriori pressioni al ribasso sull'inflazione. La BNS sta già contrastando verbalmente un ulteriore apprezzamento e sta segnalando una maggiore disponibilità a intervenire se i movimenti sul mercato dei cambi sono troppo rapidi o pronunciati. Il franco rimarrà probabilmente sostenuto fino a quando persisteranno i rischi geopolitici. Nel medio termine rimarrà fondamentalmente forte. Tuttavia, un ulteriore apprezzamento sarà probabilmente più difficile da sostenere se la BNS adotterà contromisure più attive.