Il Paradosso del Credito Privato: Crisi di Liquidità e Fragilità Sistemica nel Ciclo 2025-2026

Il mercato del credito privato, cresciuto a ritmi senza precedenti nell'ultimo decennio fino a raggiungere una valutazione di 1.900 miliardi di dollari, sta attraversando nel marzo 2026 la sua più profonda crisi strutturale. Quella che era iniziata come una "fase di entusiasmo generalizzato" si è trasformata in un brusco cambio di paradigma, segnato da uno "tsunami" di richieste di riscatto e da una revisione fondamentale della qualità degli attivi. Questo scenario rappresenta il primo vero stress test per un settore che è diventato parte integrante dell'architettura finanziaria globale.

L'Inversione Macroeconomica: Il Pivot della Fed e l'Erosione dei Rendimenti

La risposta del mercato azionario all'inizio delle ostilità è stata immediata e convinta. I giganti del settore hanno guidato la risalita: basti pensare a Chevron, che ha segnato un rialzo del 5,1%, o a ConocoPhillips, salita del 2,6% nelle prime fasi di negoziazione. Spicca su tutti la performance del raffinatore Valero Energy, balzato del 9,2% (Fonte: Financial Times).

La stabilità del credito privato era storicamente ancorata a un contesto di tassi di interesse elevati, che permetteva ai prestiti a tasso variabile di offrire rendimenti superiori a quelli dei tradizionali bond spazzatura. La dinamica è cambiata drasticamente il 17 settembre 2025, quando la Federal Reserve ha annunciato il primo taglio dei tassi, portando il target tra il 4,0% e il 4,25%.

Poiché la maggior parte degli strumenti di credito privato è legata a benchmark come il SOFR, il pivot della Fed ha comportato una compressione immediata dei rendimenti, passati da un intervallo dell'11-13% a circa l'8-10%. Questo calo è avvenuto proprio mentre gli investitori retail, attratti in precedenza da guadagni eccezionali, hanno iniziato a "premere il pulsante del riscatto" non appena i rendimenti sono diventati meno competitivi rispetto a strumenti pubblici più sicuri e liquidi.

Lo Tsunami dei Riscatti: La Tenuta dei Grandi Gestori di Wall Street

All'inizio del 2026, l'entità dei riscatti ha raggiunto livelli tali da costringere le principali società di Wall Street a implementare misure restrittive. Gli investitori hanno tentato di prelevare oltre 10 miliardi di dollari dai fondi gestiti da giganti come Blackstone, BlackRock e Apollo.

La crisi di liquidità ha evidenziato approcci divergenti tra i gestori:

- Blackstone (BCRED): di fronte a richieste per 3,8 miliardi di dollari (il 7,9% degli asset), la società ha deciso di non "chiudere i cancelli" (gating). Blackstone ha invece iniettato 400 milioni di dollari di capitale proprio, inclusi fondi personali dei propri dirigenti, per soddisfare tutte le richieste ed evitare danni reputazionali.

- BlackRock (HLEND): il fondo da 26 miliardi di dollari ha limitato i riscatti al 5% dopo aver ricevuto richieste per il 9,3%. La società ha difeso questa scelta definendo il limite del 5% "fondamentale" per mantenere i rendimenti a lungo termine.

- Morgan Stanley (NHPIF): ha ricevuto richieste per il 10,9% delle quote, restituendo solo 169 milioni di dollari e applicando rigorosamente il tetto del 5%.

Il Caso Blue Owl e l'Allarme Software

Il momento più critico è arrivato con la decisione di Blue Owl Capital di chiudere permanentemente i riscatti per il suo fondo OBDC II da 1,6 miliardi di dollari a partire dal febbraio 2026. Il fondo è stato trasformato in un "drawdown fund", intrappolando di fatto il capitale degli investitori che riceveranno rimborsi solo in base alle vendite degli asset o ai rimborsi dei prestiti sottostanti, un processo che potrebbe richiedere anni.

Questa mossa ha sollevato dubbi sull'esposizione al credito privato del settore software, che rappresenta circa il 30% dei prestiti totali del comparto. L'accelerazione dell'intelligenza artificiale generativa ha trasformato i punti di forza delle aziende SaaS (Software-as-a-Service) in vulnerabilità: gli investitori temono che l'IA possa automatizzare le funzioni delle piattaforme legacy, portando a una svalutazione massiccia del settore. JPMorgan ha già risposto segnando al ribasso il valore di alcuni prestiti legati al software e riducendo la capacità di indebitamento per le società di credito privato che utilizzano tali asset come garanzia.

Rischi Sistemici e l'"Effetto Scarafaggio"

L'interconnessione tra il credito privato e il sistema bancario tradizionale è ora al centro dell'attenzione dei regolatori. Le banche hanno erogato centinaia di miliardi di dollari in finanziamenti ai fondi di credito privato, creando canali attraverso i quali gli shock possono essere amplificati.

Jamie Dimon, CEO di JPMorgan, ha evocato il termine "scarafaggi" per descrivere i rischi nascosti che tendono a emergere quando le condizioni di mercato si inaspriscono, riferendosi alle distorsioni create dall'arbitraggio tra settori regolamentati e non. Il Fondo Monetario Internazionale (FMI) ha confermato queste preoccupazioni nel suo rapporto di ottobre 2025, avvertendo che "sotto una superficie calma, il terreno sta tremando", citando l'elevata leva finanziaria e i mismatch di liquidità come potenziali detonatori per la stabilità finanziaria globale.

Prospettive Future: La Regola del 90/10

Mentre il mercato entra in una fase di consolidamento, emerge la cosiddetta "regola del 90/10": mentre il 90% degli emittenti rimane stabile, il restante 10% è esposto a ristrutturazioni complesse e rischi legali. Il tasso di default nel credito privato ha raggiunto il 5,8% a gennaio 2026, il valore più alto dalla creazione dell'indice di riferimento.

Il settore si trova ora di fronte a una scelta: evolvere verso una maggiore trasparenza e rigorosi standard di sottoscrizione o rischiare un ulteriore allontanamento degli investitori retail, per i quali la promessa di una "semi-liquidità" si è rivelata, in molti casi, un’illusione. I prossimi trimestri saranno decisivi per capire se il credito privato saprà adattarsi al nuovo contesto caratterizzato da tassi più bassi e da una maggiore disruption tecnologica.

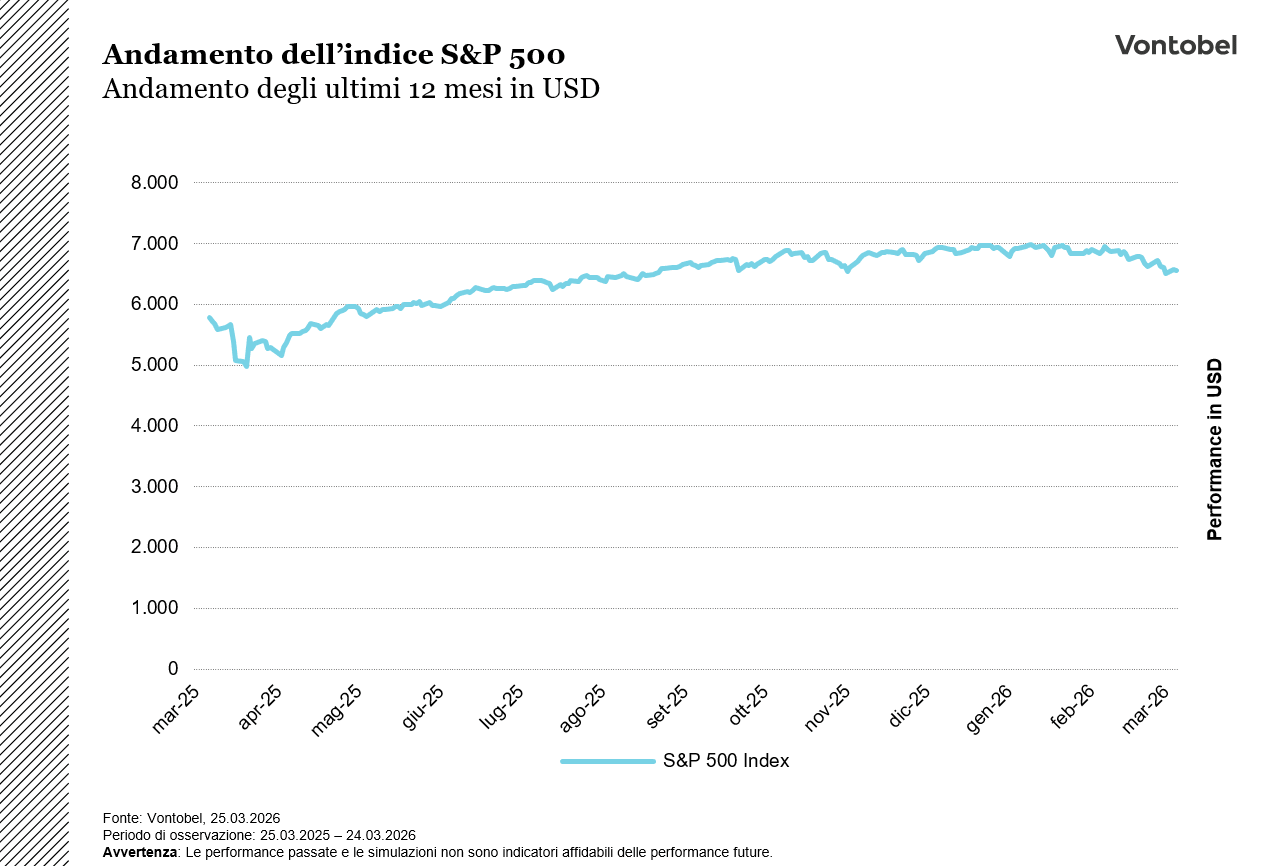

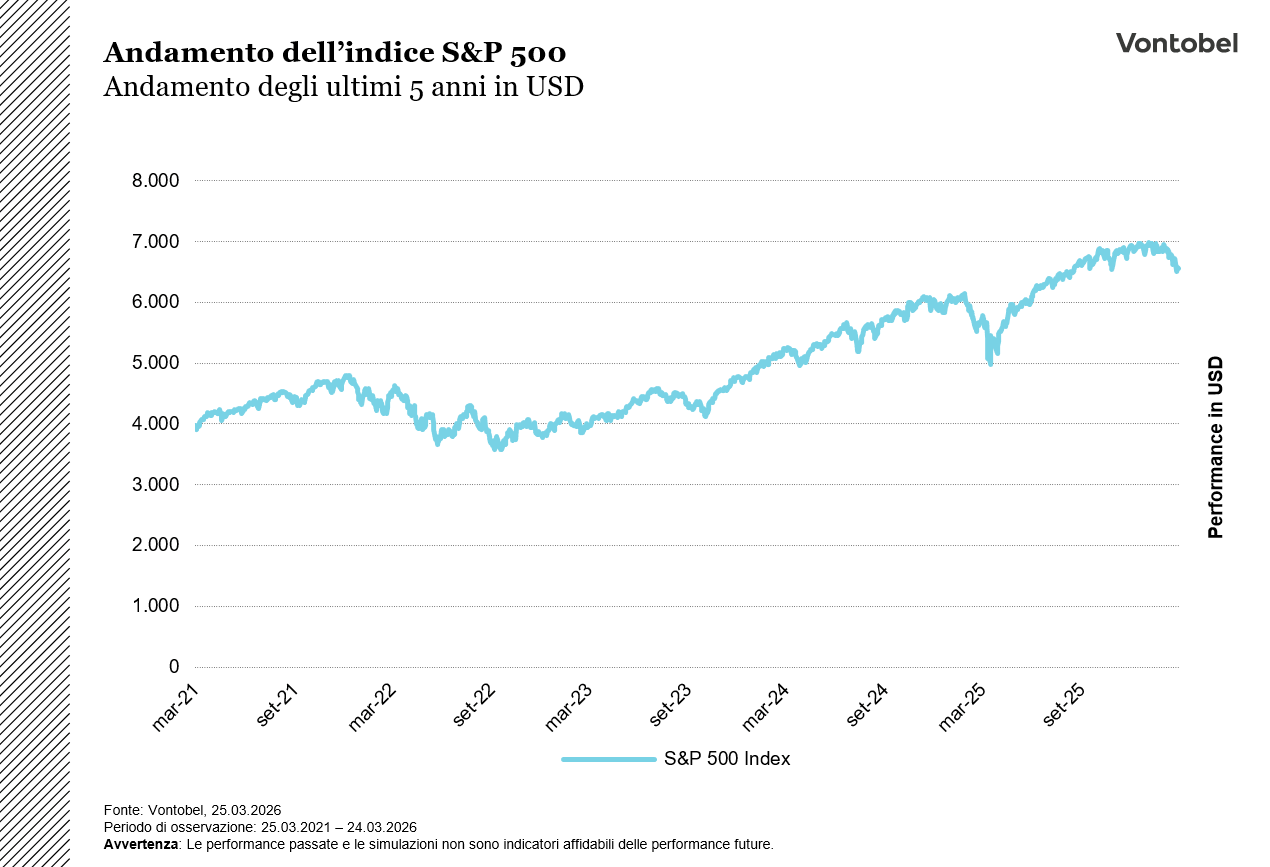

Certificati a leva su S&P 500 e Dow Jones Industrial Average

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.