Investors’ Outlook: La razionalizzazione dei mercati

Escalation geopolitiche, economia a forma di K, distorsioni di mercato indotte dall'intelligenza artificiale e indebolimento del dollaro USA. Nel 2026 i mercati dei capitali saranno sotto pressione. Mentre i mercati azionari e gli utili societari continuano a salire in molti luoghi, i consumatori, le obbligazioni, le valute e interi settori sono sempre più coinvolti in un campo di tensione caratterizzato da incertezza, disuguaglianza e cambiamenti strutturali. Questo Investors' Outlook mostra quali sono le forze che stanno realmente guidando i mercati in questo momento, dove stanno emergendo le opportunità, quali sono i rischi che gli investitori dovrebbero tenere d'occhio e perché uno sguardo più attento dietro i titoli dei giornali è ora più importante che mai.

Terreno irregolare

La primavera è di solito il momento in cui si eliminano le tracce dell'inverno e si sfoltiscono le aree troppo cresciute, in modo che i germogli più vigorosi abbiano spazio per svilupparsi. Nei primi due mesi dell'anno, i responsabili politici hanno gettato nuovi semi e gli investitori hanno tagliato le posizioni in eccesso, mentre le tensioni geopolitiche hanno continuato a crescere.

Le tensioni tra Stati Uniti e Iran sono degenerate in un conflitto aperto, causando turbolenze sui mercati petroliferi globali e concentrando il conflitto sulla sicurezza energetica.

Negli Stati Uniti, il presidente Donald Trump ha nominato Kevin Warsh come successore di Jerome Powell, il cui mandato di presidente della Federal Reserve statunitense termina nel maggio 2026. L'annuncio ha inizialmente provocato uno "shock Warsh" all'inizio di febbraio: Il prezzo dell'oro è crollato, mentre il dollaro USA ha guadagnato significativamente. Da allora, i mercati si sono stabilizzati grazie all'attenuarsi delle preoccupazioni sull'indipendenza della Fed. Gli investitori hanno trovato rassicurazione nel fatto che Warsh aveva precedentemente fatto parte del Consiglio dei governatori della Fed e nella valutazione che non si sarebbe piegato alle pressioni politiche senza riserve. In Giappone, il primo ministro Sanae Takaichi ha festeggiato una vittoria schiacciante alle elezioni anticipate. Con una maggioranza schiacciante di 316 seggi, ha il potere legislativo per scavalcare la Camera alta e attuare il suo programma di "Sanaenomics". La sua vittoria elettorale, insieme alla promessa fatta a gennaio di porre fine alla "politica fiscale eccessivamente restrittiva e alla mancanza di investimenti futuri", ha fatto salire le azioni giapponesi a nuovi massimi storici. Gli investitori di tutto il mondo hanno tagliato alcune posizioni pesanti nel settore tecnologico e si sono spostati sempre più verso titoli ciclici. Ciò è dovuto alle riserve sui titoli software, i cui modelli di business sono messi sotto pressione dall'intelligenza artificiale. Gli operatori di mercato erano inoltre alla ricerca di rifugi sicuri in vista dell'escalation in Iran.

La boutique multi-asset ha confermato il suo scenario economico di base per il 2026, che ipotizza un percorso di crescita positivo, una moderata pressione inflazionistica e il mantenimento di una politica monetaria e fiscale di sostegno.

Quando non è tutto o-K

L’economia è spesso considerata una disciplina radicata nella tradizione, fondata su concetti storici come la «mano invisibile» di Adam Smith o le politiche di intervento pubblico sviluppate da John Maynard Keynes. Ma di tanto in tanto una nuova idea riaccende il dibattito: negli ultimi tempi, «economia a K» è l’espressione più in voga nei circoli economici.

L'"economia a forma di K" descrive una ripresa economica disomogenea in cui alcuni settori, industrie o gruppi di popolazione si riprendono rapidamente mentre altri rimangono indietro. Il termine deriva dalla rappresentazione visiva della ripresa economica: Una parte dell'economia o della popolazione è in crescita (la linea della "K" verso l'alto), mentre un'altra parte è in stagnazione o in declino (la linea della "K" verso il basso). Questo porta a una divergenza negli sviluppi economici.

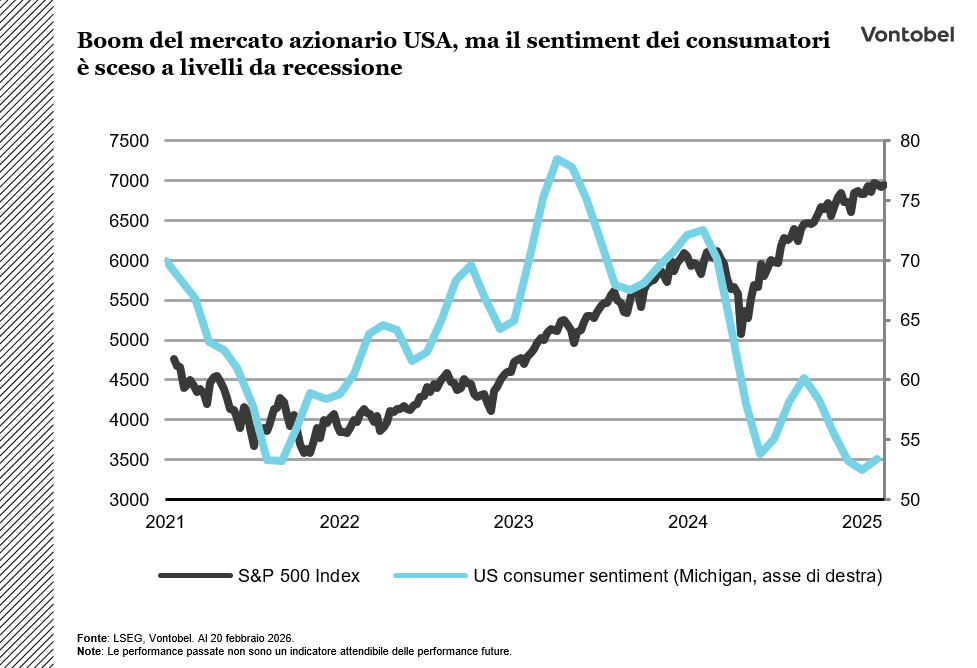

Quando analizzano i dati economici dopo la pandemia, gli economisti si imbattono spesso in modelli che ricordano la "K". Un esempio è il crescente disaccoppiamento tra il mercato azionario statunitense e il sentimento dei consumatori.

La linea ascendente della "K" simboleggia un mercato azionario resistente, che ha continuato a salire nonostante i prezzi elevati, i timori di guerra commerciale e le tensioni geopolitiche

ha continuato a salire. Le grandi aziende sono riuscite a garantire e persino ad ampliare i propri margini di profitto grazie a strategie di prezzo aggressive. Trasferendo l'aumento dei costi

Costi ai consumatori, queste aziende sono state in grado di

Sono riuscite a mantenere stabili i loro profitti.

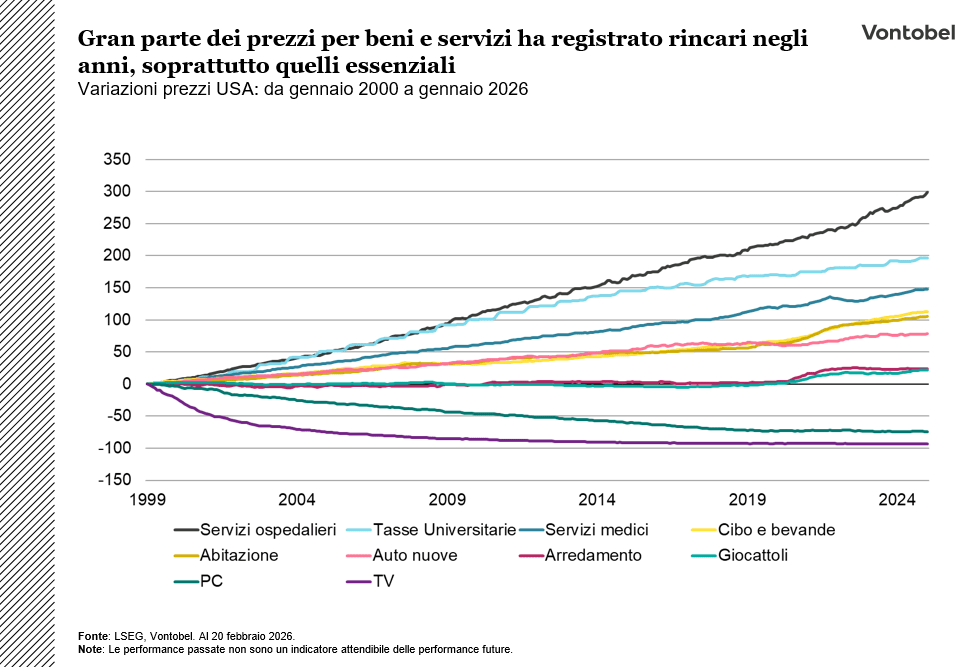

La linea inferiore della "K" mostra il crescente divario tra i mercati finanziari e la realtà quotidiana di molti consumatori. La fiducia dei consumatori, misurata dall'Indice di Sentimento dei Consumatori dell'Università del Michigan, rimane bassa. Un'analisi delle risposte scritte al sondaggio fa luce sulle cause di questo pessimismo. Per molti americani, i titoli dei giornali che parlano del boom dell'AI o del record dell'S&P® 500 hanno poca rilevanza per la loro vita quotidiana. Al contrario, devono fare i conti con l'aumento dei costi di beni e servizi, soprattutto di quelli essenziali come il cibo, l'assistenza sanitaria e l'abitazione.

Soprattutto l'accessibilità economica degli alloggi rimane il problema più urgente. L'Housing Affordability Index è sceso sotto la soglia critica di 100 a metà del 2022 per la prima volta dagli anni '80 e da allora si aggira intorno a questo livello. In parole povere, negli ultimi anni la famiglia americana media non è stata in grado di permettersi una nuova casa agli attuali tassi di mutuo e prezzi degli immobili.

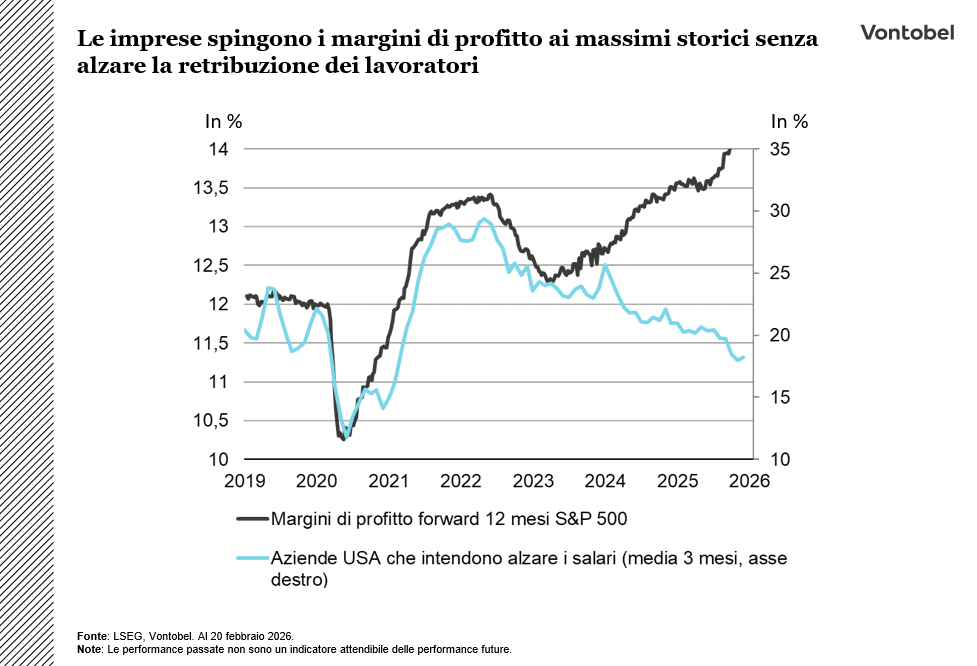

Si potrebbe pensare che le aziende ad alto reddito potrebbero intervenire e aumentare i salari, giusto?

Non così in fretta. Sebbene le aziende abbiano concesso aumenti dei salari nominali in risposta all'aumento dell'inflazione post-pandemia, la crescita dei salari reali (corretti per l'inflazione) è tornata positiva solo a metà del 2023. Anche ora che i salari stanno aumentando più velocemente dell'attuale tasso di inflazione, molti dipendenti stanno ancora lottando per recuperare il loro precedente potere d'acquisto a causa degli effetti cumulativi dell'alta inflazione.

Un'occhiata al grafico sottostante mostra che le aziende sembrano riluttanti ad aumentare ulteriormente i salari, anche se le loro previsioni a 12 mesi per i margini di profitto sono salite a livelli record - un'altra "K" nello sviluppo economico.

Vincitori e vinti in un'economia a forma di K

I principali beneficiari di un'economia a forma di K sono le grandi imprese con un capitale consistente e i privati facoltosi. La ricchezza netta di questi ultimi aumenta perché possiedono beni come azioni e proprietà. Tuttavia, i dipendenti del settore dei servizi, i proprietari di piccole imprese e le persone che non dispongono di riserve finanziarie significative sono spesso lasciati indietro. Costoro costituiscono la fascia bassa della "K" e spesso svolgono lavori che richiedono una presenza fisica, come la ristorazione, il commercio al dettaglio o l'industria tradizionale. Il risultato è una frattura crescente: se da un lato la prosperità diventa sempre più disgiunta dalle sfide economiche dei meno abbienti, dall'altro la mobilità sociale appare meno come una scalata e più come un salto che difficilmente può essere compiuto.

La K può essere nuova, ma la disuguaglianza non lo è

Anche se il termine "economia a forma di K" è un'aggiunta relativamente recente al vocabolario economico - reso popolare durante la pandemia di Covid-19 - la disuguaglianza e la divisione economica sono tutt'altro che nuove. Un'analisi dei cosiddetti coefficienti di Gini suggerisce che la disuguaglianza sociale è stata per decenni un fenomeno prevalentemente specifico degli Stati Uniti.

Il coefficiente Gini degli Stati Uniti è aumentato costantemente, segnalando un crescente divario tra i gruppi di reddito più alti e quelli più bassi. Mentre molti Paesi comparati (il G7 e altri Paesi industrializzati) sono riusciti a mantenere la disuguaglianza più bassa grazie a sistemi di ridistribuzione e di sicurezza sociale più mirati, gli Stati Uniti si distinguono tra le economie avanzate per il divario di reddito sempre più elevato. Un quadro simile emerge da misure alternative come il cosiddetto Indice di Palma, che si concentra sugli estremi della distribuzione del reddito.

Bloccato su un gradino profondo

È improbabile che la situazione migliori. Il One Big Beautiful Bill Act (OBBBA) del Presidente degli Stati Uniti Donald Trump, promosso come "iniziativa una tantum" per "stimolare l'economia e garantire la sicurezza e la prosperità degli americani per decenni a venire", potrebbe rivelarsi per molti consumatori molto meno "bello" di quanto inizialmente previsto.e garantire la sicurezza e la prosperità degli americani per i decenni a venire", potrebbe rivelarsi per molti consumatori molto meno "bella" di quanto inizialmente previsto.

Secondo le stime del Congressional Budget Office e del Joint Committee on Taxation, è probabile che le famiglie a basso reddito se la passino molto peggio di quelle a medio e alto reddito. Le ragioni principali sono le modifiche fiscali e i tagli a programmi come Medicaid e il programma di assistenza alimentare SNAP. Il Tax Policy Center sostiene inoltre che i tagli fiscali previsti favorirebbero in modo sproporzionato le famiglie ad alto reddito. Circa il 60% dei benefici fiscali andrebbe al 25% dei percettori di reddito.

L'intelligenza artificiale potrebbe approfondire ulteriormente queste linee di frattura. Le attività con compiti prevedibili e ripetitivi - come l'inserimento di dati, semplici compiti amministrativi o alcuni settori della produzione industriale - sono particolarmente a rischio. Questa tendenza potrebbe portare a un mercato del lavoro polarizzato, in cui aumentano i posti di lavoro altamente qualificati mentre scompaiono i "lavori di passaggio" a media e bassa qualifica. Inoltre, molte posizioni di ingresso che in passato servivano come inizio di carriera per i lavoratori giovani o poco qualificati sono sempre più sotto pressione a causa dell'automazione. Questo potrebbe rendere molto più difficile l'ingresso nel mercato del lavoro.

Come togliere la "K" di mezzo

Sia i repubblicani che i democratici sottolineano di essere dalla parte di coloro che si trovano sulla china discendente della "K". Tuttavia, perseguono approcci fondamentalmente diversi. Negli ultimi decenni, i Repubblicani si sono concentrati principalmente sugli aiuti dal lato dell'offerta, mentre i Democratici si sono concentrati sul sostegno della domanda. Le misure repubblicane comprendono tagli fiscali (come il Tax Cuts and Jobs Act del 2017 o l'OBBBA), deregolamentazione (ad esempio l'abrogazione di parti del Dodd-Frank Act) e strumenti protezionistici come le tariffe. I Democratici, invece, hanno cercato di rafforzare la base dei consumatori (ad esempio attraverso l'Affordable Care Act) e di regolamentare le grandi aziende tecnologiche e di vendita al dettaglio, ad esempio attraverso misure antitrust più severe per evitare che giganti come Amazon o Walmart costringano i fornitori locali "Main Street" fuori dal mercato attraverso prezzi predatori. Vale la pena notare, tuttavia, che nessuno di questi approcci sembra aver mostrato un successo duraturo: gli indicatori di disuguaglianza come il coefficiente Gini sono aumentati in modo relativamente costante per lunghi periodi di tempo, indipendentemente dal partito che ha occupato la Casa Bianca.

L'amministrazione di Donald Trump ha recentemente intrapreso un percorso più creativo, introducendo una serie di idee non convenzionali per combattere la crisi dell'accessibilità economica. Una proposta include un tetto temporaneo del 10% ai tassi di interesse delle carte di credito. In un post su Truth Social, Trump ha spiegato che questo serve a garantire che gli americani non vengano più "derubati dalle società di carte di credito che applicano tassi di interesse dal 20 al 30 per cento o anche di più, che si sono radicate senza controllo sotto 'Sleepy Joe Biden'". Un'altra idea è l'introduzione di un mutuo di 50 anni. Premessa: negli Stati Uniti, il mutuo a tasso fisso di 30 anni è attualmente la forma più comune di finanziamento immobiliare. Sebbene si conoscano ancora pochi dettagli, Kevin Hassett, direttore del Consiglio Economico Nazionale, ha spiegato che l'estensione della durata potrebbe ridurre l'onere mensile per una tipica famiglia della classe media americana "di qualche centinaio di dollari al mese".

C'è un'altra misura non convenzionale, questa volta su entrambi i lati dello spettro politico: tassare i redditi e le ricchezze elevate. Dopo la sua netta vittoria elettorale, il sindaco di sinistra di New York, Zohran Mamdani, ha dichiarato che è arrivato il momento di tassare più pesantemente i newyorkesi più ricchi e le aziende più redditizie. Al centro della sua campagna elettorale c'è stato un aumento delle tasse per i milionari del 2% e un aumento dell'aliquota fiscale combinata per le società a poco più del 22%.

Nel frattempo, l'attore di destra Steve Bannon, che si era già espresso a favore dell'aumento delle tasse nel 2017 durante il suo periodo come capo stratega alla Casa Bianca, ha nuovamente segnalato il suo sostegno all'aumento delle tasse. Egli sostiene che gli ampi tagli fiscali per le famiglie dei lavoratori e della classe media possono essere finanziati matematicamente solo se si aumenta la pressione fiscale sulle famiglie più ricche.

Anche Trump ha espresso la sua personale simpatia per questo concetto. In un'intervista al TIME Magazine, ha spiegato che a lui stesso non dispiacerebbe pagare più tasse. Non è interessato a un vero e proprio aumento delle tasse, ma a gravare maggiormente sulle famiglie ricche a favore della classe media. Ha poi aggiunto: "Penso che sia un ottimo concetto, ma non voglio che venga usato contro di me politicamente - ho visto persone perdere le elezioni per meno".

È indiscutibile che l'aumento delle tasse sia estremamente impopolare. Tuttavia, uno sguardo alla storia mostra che in genere c'è spazio per aliquote fiscali più alte. Ad esempio, l'aliquota marginale più alta dell'imposta sul reddito negli Stati Uniti nei decenni precedenti era significativamente più alta del livello attuale, in particolare nel periodo precedente e successivo alla Seconda Guerra Mondiale, quando le aliquote fiscali più elevate sono state utilizzate per ridurre l'elevato debito nazionale.

Se l'aumento delle tasse sui ricchi non è politicamente fattibile, Trump potrebbe invece concentrarsi sulle aziende. Sebbene tali misure non siano attualmente all'ordine del giorno, un approccio alternativo efficace potrebbe essere rappresentato da un aumento delle imposte sulle società, mirato alle imprese dominanti (si pensi ai grandi pesi massimi della tecnologia).

Economia a forma di K: quattro scenari

Esistono quattro scenari potenziali (che non si escludono a vicenda) per l'ulteriore sviluppo.

Lo scenario di base "continuazione dello status quo" (probabilità stimata: 75%) presuppone che non ci saranno cambiamenti fondamentali nell'economia a forma di K. In questo scenario, è probabile che le misure di politica economica di Trump (ad esempio i dazi e l'OBBBA) e i progressi nel campo dell'IA riducano ulteriormente le disuguaglianze esistenti

L'IA esaspera ulteriormente le disuguaglianze esistenti. In un simile contesto, gli investitori potrebbero privilegiare le azioni e le strategie momentum.

Il secondo scenario, "Sostegno ai perdenti dell'economia K" (probabilità stimata: 50%), delinea un futuro in cui la riduzione dei tassi di interesse di riferimento negli Stati Uniti porta a un calo dei tassi ipotecari. Inoltre, potrebbero essere introdotte misure non convenzionali per alleviare i problemi di accessibilità economica, in particolare nel settore immobiliare. In questo scenario, gli investitori potrebbero mostrare una preferenza per i titoli a piccola capitalizzazione e per le azioni cicliche.

Il terzo scenario "Limitare i vincitori della K-economy" (probabilità stimata: 25%) prevede misure volte a limitare i profitti delle persone e delle società più ricche, ad esempio attraverso imposte più elevate o requisiti normativi più severi. In una situazione del genere, gli investitori potrebbero mantenere la liquidità ed evitare i titoli delle large cap statunitensi.

Il quarto e più grave scenario, "guerra civile negli Stati Uniti" (probabilità stimata: 10 %), invece, non ipotizza alcun cambiamento strutturale dell'economia a forma di K. Si ipotizza invece che le politiche di Trump (ad esempio l'OBBBA e le tariffe) esacerberanno ulteriormente le tensioni esistenti. Ciò potrebbe portare a un'escalation dei conflitti sociali e politici, con conseguenti disordini diffusi e profonde divisioni sociali nel Paese. In un simile scenario, gli investitori dovrebbero probabilmente assumere posizioni lunghe sull'oro e corte sul dollaro USA.

In attesa del taglio dei tassi di interesse

Il 28 gennaio, la Fed ha lasciato invariato il tasso di interesse di riferimento al 3,50-3,75%; Stephen Miran e Christopher Waller hanno auspicato una riduzione di 25 punti base. La Fed ha inoltre eliminato i riferimenti ai crescenti rischi di ribasso per il mercato del lavoro. Jerome Powell ha parlato di un "netto miglioramento" delle prospettive e di un mercato del lavoro più stabile, che alza la soglia dei tagli ai tassi di interesse a breve termine. I mercati dei futures continuano a prevedere che non ci saranno cambiamenti prima di giugno.

Il mandato di Powell terminerà a quel punto; il successore dovrebbe essere già in carica. Una nomina di Warsh potrebbe avere un'influenza maggiore sulla curva dei rendimenti. i rendimenti a 2 anni tenderebbero a scendere, poiché la parte a breve segue il corso previsto della politica monetaria e i mercati potrebbero prezzare un allentamento. i rendimenti a 10 anni potrebbero avere un andamento diverso: Warsh è favorevole a un bilancio della Fed molto più ridotto. Una riduzione più rapida del previsto degli attuali 6,7 trilioni di dollari potrebbe aumentare i premi a termine e mantenere relativamente stabili i rendimenti a lungo termine anche in caso di riduzione dei tassi di interesse, poiché gli investitori chiedono premi più elevati per i rischi di liquidità e di finanziamento.

Un problema di approvvigionamento decisivo

Anche quest'anno gli iperscaler stanno emettendo su larga scala. La domanda rimane forte, ma una pipeline più ampia aumenta la probabilità di un aumento degli spread in caso di deterioramento del sentiment o della liquidità. Gli investimenti nell'intelligenza artificiale stanno diventando il tema chiave dell'offerta nel mercato delle obbligazioni societarie: Quanto capitale sarà raccolto attraverso i mercati pubblici e in quanto tempo? Per gli hyperscaler statunitensi, il 2025 ha già mostrato un aumento significativo: circa 100 miliardi di dollari di emissioni plain vanilla investment grade e oltre 130 miliardi di dollari se si includono le joint venture e le società veicolo. Il 2026 inizia in modo simile, guidato dall'emissione di Oracle per 25 miliardi di dollari e dall'operazione multivaluta di Alphabet per 31,5 miliardi di dollari, compresa una rara tranche da 1 miliardo di sterline a 100 anni.

Si prevede che quest'anno le emissioni obbligazionarie legate all'IA saranno forti, soprattutto da parte degli hyperscaler. Anche se la domanda rimarrà robusta, l'aumento dell'offerta potrebbe allargare leggermente gli spread e il mercato potrebbe chiedere una compensazione più elevata. L'eventuale allargamento sarà probabilmente moderato in un contesto macroeconomico stabile, ma potrebbe accelerare in caso di deterioramento del sentimento del rischio o della liquidità.

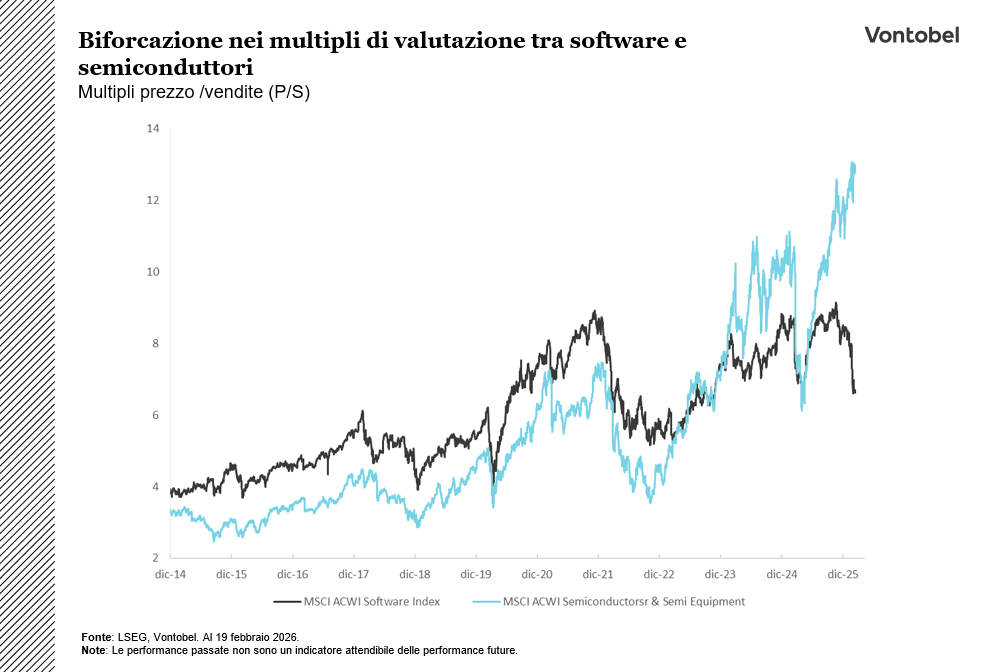

L'ondata di freddo dell'AI colpisce i mercati

A febbraio, il sentimento degli investitori nei confronti dell'IA si è notevolmente raffreddato: l'euforia ha lasciato il posto alle crescenti preoccupazioni sugli effetti dirompenti ed è scoppiato un "AI scare trade".

Il sell-off è stato innescato dai progressi tecnologici di aziende come Anthropic, in particolare dagli strumenti che assumono autonomamente compiti legali, analitici e operativi. Il settore del software globale è stato il più colpito, con i timori di obsolescenza che hanno portato alla più forte correzione non recessiva in oltre tre decenni. Gli investitori temono che gli agenti di intelligenza artificiale possano automatizzare la gestione delle relazioni con i clienti e dei flussi di lavoro e l'analisi dei dati, erodendo i ricavi degli abbonamenti, il potere di determinazione dei prezzi e gli utili. La correzione si è rapidamente estesa al di là del software: nel settore dei servizi finanziari, i gestori patrimoniali, i broker, le assicurazioni, le società di private equity e altri operatori ad alta intensità di dati sono stati messi sotto pressione poiché i mercati hanno visto il potenziale dell'IA come una minaccia per la consulenza, la conformità e la modellazione del rischio.

Anche i fornitori di servizi immobiliari, tra cui i broker e le piattaforme commerciali, hanno subito un calo, poiché ci si aspettava che le transazioni potessero essere automatizzate. Anche settori contigui, come quello della logistica e delle spedizioni, hanno perso terreno a causa dei timori legati alla pianificazione dei percorsi ottimizzata dall'IA e ai sistemi di trasporto autonomo. Nel settore tecnologico, il divario di valutazione e di performance tra i fornitori di software e le società di semiconduttori e di infrastrutture per l'IA è aumentato in modo significativo.

Le aziende di semiconduttori hanno beneficiato del boom di investimenti nelle prestazioni degli hyperscaler, con capitalizzazione di mercato, margini e valutazioni che hanno raggiunto livelli senza precedenti, spingendo gli investitori a un maggiore controllo.

Anche se a prima vista il sell-off sembra essere meno differenziato e guidato dal sentiment, le preoccupazioni sull'impatto dirompente dell'IA non sono infondate. L'IA potrebbe cannibalizzare diversi settori e, dato il rapido ritmo di adozione, è probabile che gli effetti si facciano sentire rapidamente. I settori con lavori di conoscenza e processi strutturati sono particolarmente sotto pressione, soprattutto quando i costi di cambiamento sono bassi o i vantaggi competitivi sono limitati. Tuttavia, l'entità della correzione sembra eccessiva, in particolare in quei settori dell'industria del software in cui le valutazioni sono scese bruscamente. Molte di queste aziende hanno processi e catene del valore complessi e consolidati che non possono essere facilmente sostituiti dall'IA.

La rotazione verso i settori difensivi, ciclici e value dell'economia reale potrebbe continuare nel medio termine. I settori caratterizzati dalla speculazione rimarranno probabilmente volatili fino a quando non emergeranno nuovi catalizzatori, come prove più chiare di monetizzazione o utili superiori al consenso.

Dal premio di rischio alla realtà

Il premio per il rischio geopolitico è passato da una semplice possibilità a una realtà attuale. Alla fine del 2025, la boutique multi-asset ha delineato tre possibili scenari per gli ulteriori sviluppi in Medio Oriente.

Siamo ora entrati in una fase di escalation regionale. L'Iran ha chiuso lo Stretto di Hormuz e anche le infrastrutture energetiche della regione sono state colpite. Importanti membri dell'OPEC hanno già reagito. I cosiddetti "Otto Volontari" (V8) hanno annunciato un aumento delle quote di produzione di 206.000 barili al giorno, più dei 137.000 barili al giorno previsti dagli analisti prima della riunione.

Sebbene l'aumento della quota di produzione dovrebbe fornire un po' di sollievo, si applicherà solo a partire da aprile e difficilmente compenserà le perdite di approvvigionamento nel caso di una chiusura a lungo termine dello Stretto di Hormuz. Tale escalation corrisponderebbe allo scenario 3 ("conflitto prolungato"). Un blocco o un'interruzione dello Stretto di Hormuz è il più grande rischio di coda per l'economia globale: circa 20 milioni di barili - circa un quinto del consumo globale - passano ogni giorno attraverso questa rotta chiave. Sebbene il regime iraniano e i suoi alleati siano attualmente con le spalle al muro, hanno i mezzi per reagire, ad esempio con i droni. Gruppi filo-iraniani come i ribelli Houthi hanno già dimostrato di poter causare danni considerevoli con droni poco costosi.

Le mine marine potrebbero anche interrompere le rotte chiave del greggio. Le petroliere non osano più entrare nello Stretto di Hormuz per paura di attacchi e per motivi assicurativi. Questo sta già portando a delle interruzioni. Tuttavia, gli attori regionali e globali hanno a disposizione delle leve per mitigare il problema, come il reindirizzamento tramite oleodotti verso porti alternativi: l'oleodotto saudita Est-Ovest verso Yanbu, un oleodotto dagli Emirati Arabi Uniti verso un porto al di fuori dello Stretto e l'oleodotto iraniano Goreh-Jask. Insieme offrono una capacità di bypass di circa 7-8 milioni di barili al giorno. Sebbene sia considerevole, non è sufficiente a coprire i circa 20 milioni di barili al giorno che vengono normalmente trasportati su strada.

Il gas naturale liquefatto (GNL) è molto più difficile da deviare, poiché non può essere trasportato semplicemente con un gasdotto. Il Qatar, uno dei maggiori esportatori di GNL al mondo, si affida quasi interamente al trasporto su strada per le sue autocisterne. Ciò sottolinea l'importanza del trasporto su strada come collo di bottiglia energetico globale, nonostante lo sviluppo di percorsi alternativi. Oltre all'aumento della produzione OPEC e dei flussi negli oleodotti, gli Stati Uniti potrebbero prendere in considerazione la possibilità di attingere alla loro Riserva Petrolifera Strategica (SPR). Tuttavia, dopo i ripetuti ritiri di petrolio durante l'amministrazione Biden, la SPR contiene attualmente solo 415 milioni di barili.

Un dollaro in via di esaurimento e un franco troppo forte

Il dollaro USA inizia il 2026 come il 2025: debole e senza una ripresa sostenibile. Poiché il sostegno dei tassi d'interesse statunitensi non aumenta più e il posizionamento è più leggero, la situazione assomiglia a una fase di debolezza del dollaro piuttosto che a un ciclo di rialzo.

Il grafico mostra il percorso del dollaro dall'inizio dell'anno: Dopo la debolezza dell'anno precedente, non si è concretizzata una contromossa convincente e il dollaro USA rimane in territorio negativo. Un'occhiata agli estremi illustra questo aspetto: il 1981 (linea gialla) rappresenta un classico anno di dollaro forte, con tassi di interesse massicciamente aumentati nell'era Volcker, alti tassi di interesse reali e forti afflussi di capitale. il 1985 (linea rossa) segna l'opposto: un dollaro sopravvalutato, un crescente deficit commerciale e una svalutazione coordinata attraverso l'Accordo di Plaza. Da una prospettiva storica, il 2026 finora e il 2025 in particolare assomigliano a una fase di marcata debolezza del dollaro piuttosto che a un vero e proprio boom del dollaro. Lo spiega il contesto macroeconomico. I differenziali dei tassi di interesse a favore del dollaro non si stanno più ampliando e il posizionamento non è più strutturalmente orientato verso il dollaro.

Ciò elimina un pilastro centrale di sostegno.

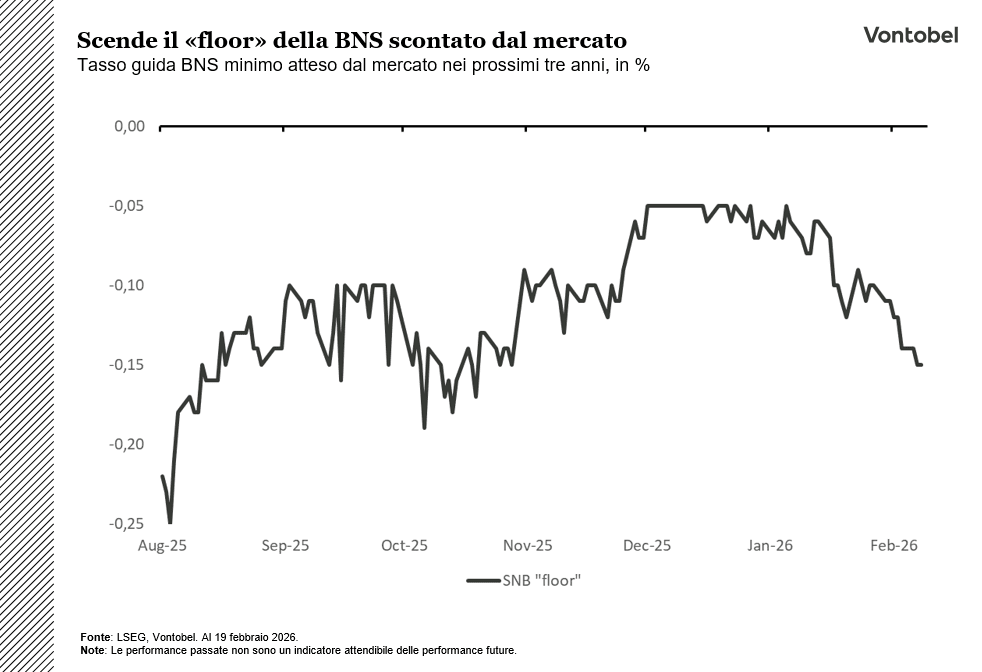

In questo Paese, la forza del franco svizzero sta diventando un ostacolo alla crescita e una sfida per la politica monetaria. Con i tassi d'interesse già allo 0% e l'inflazione vicina alla fascia bassa dello 0-2%, è probabile che la Banca Nazionale Svizzera (BNS) mantenga la rotta per il momento e si affidi principalmente agli interventi sul mercato dei cambi, anche se i mercati continuano a prezzare una bassa probabilità di tassi d'interesse negativi se il franco continua ad apprezzarsi. Dopo un aumento di circa il 14% nel 2025, il franco svizzero ha guadagnato un altro 3% circa quest'anno. Il tasso di cambio con il dollaro USA si sta quindi avvicinando ai livelli visti l'ultima volta durante lo shock del 2015. Si tratta di un dato significativo per un'economia in cui le esportazioni rappresentano oltre il 70% del PIL. Grandi aziende come Roche, Swatch e Richemont segnalano già una notevole pressione valutaria, mentre le piccole e medie imprese ne risentono ancora di più. Il tasso di cambio rende più difficile anche la politica monetaria. Con i tassi di interesse a zero, la resistenza a un ulteriore apprezzamento del franco svizzero riporterebbe rapidamente sul tavolo i tassi di interesse negativi, un'opzione che le autorità monetarie sarebbero riluttanti a riconsiderare.

I mercati continuano ad attribuire una certa probabilità a questo scenario, il che sottolinea quanto la valuta sia diventata centrale per le prospettive economiche.

Per il momento, la BNS sembra decisa a lasciare invariati i tassi di interesse, a mantenere gli interventi sul mercato dei cambi come rete di sicurezza e a concentrarsi sul ripristino del proprio margine di manovra di politica monetaria. Un aumento dei tassi d'interesse potrebbe essere preso in considerazione solo in un secondo momento, se l'inflazione rimarrà stabile.