Dazi agrodolci

La scorsa settimana si è chiusa con la notizia che la Corte suprema americana ha bocciato i dazi voluti da Donald Trump. La notizia si è rapidamente diffusa tra gli operatori di mercato e ha avuto un inevitabile impulso positivo sulle Borse internazionali, specie per i settori come quello del solare e della manifattura che erano maggiormente a rischio.

Tabella weekly

La scorsa settimana si è chiusa con la notizia che la Corte suprema americana ha bocciato i dazi voluti da Donald Trump. La notizia si è rapidamente diffusa tra gli operatori di mercato e ha avuto un inevitabile impulso positivo sulle Borse internazionali, specie per i settori come quello del solare e della manifattura che erano maggiormente a rischio. La notizia, indubbiamente positiva a prima vista, va tuttavia valutata nel medio periodo. L’associazione tedesca dell’industria meccanica VDMA ha avvertito che l’incertezza per le aziende permane nonostante la sentenza. Ipotizzare che Trump non reagisca con altre misure non appare un’utopia. Di mezzo vi è un aspetto prettamente economico: le risorse ricavate dai dazi secondo gli obiettivi del Presidente USA servivano tanto a ridurre le tasse sui cittadini quanto a ripianare l’ingente debito a stelle e strisce. Se la prima voce incide sulle prospettive di consumo delle famiglie, nel medio termine il mercato potrebbe invece concentrarsi sulla sostenibilità del debito americano. Un maggior costo del denaro richiesto dal mercato si tradurrebbe in un incremento di spesa non previsto, con anche il mondo tecnologico, alla continua ricerca di nuove risorse per finanziare la rivoluzione AI, che potrebbe pagare dazio a questo. La notizia sui dazi rischia insomma di essere agrodolce.

Appuntamenti Macro

| Lunedì 23/02 | La settimana inizia con il dato statunitense sugli ordini alle fabbriche. In agenda un intervento della n.1 della BCE, Christine Lagarde. |

| Martedì 24/02 | Le autorità cinesi decidono sui tassi dei prestiti a 1 e 5 anni mentre dagli USA sono in arrivo i numeri su prezzi delle abitazioni, fiducia dei consumatori e manifatturiero di Richmond. Sono previsti interventi di diversi membri della Fed. |

| Mercoledì 25/02 | Nella notte Trump parlerà in occasione del discorso sullo stato dell’Unione. Eurostat diffonde il dato definitivo sull’inflazione europea a gennaio. |

| Giovedì 26/02 | Nel giorno in cui Christine Lagarde testimonia di fronte al Parlamento europeo, l’agenda macro prevede i dati su massa monetaria e nuovi prestiti nella Zona Euro. Dagli USA sono invece in calendario le nuove richieste di sussidio di disoccupazione. |

| Venerdì 27/02 | Dal Giappone sono in arrivo i dati su inflazione, produzione industriale, e vendite al dettaglio. Le autorità statistiche di Francia, Spagna e Germania diffondono i numeri preliminari sull’andamento dell’inflazione nel mese di febbraio mentre dagli USA giungeranno le statistiche su prezzi alla produzione, spese per costruzioni e Chicago PMI. |

Fed: il doppio volto dei tassi

C’è un’immagine che aleggia tra le righe dei verbali della Federal Reserve di gennaio, un concetto che funge da bussola per orientarsi nella nebbia dei mercati: il “doppio volto” della politica monetaria. Se molti investitori retail speravano in una discesa morbida e lineare del costo del denaro, le minutes hanno offerto una doccia fredda, rivelando un’istituzione divisa e decisamente più “falco” del previsto. Il documento non ha offerto sorprese scioccanti, ma ha ricalibrato le aspettative. Con un consenso solido sull’ipotesi di tassi fermi, è emersa una “descrizione a doppio senso” dell’outlook. Diversi partecipanti, infatti, avrebbero sostenuto una comunicazione che non solo frenasse sui tagli, ma che tenesse esplicitamente in vita la possibilità di un rialzo qualora l’inflazione si dimostrasse più persistente delle stime. Il quadro dipinto è quello di un’economia “più forte rispetto alle proiezioni di dicembre”, con rischi al ribasso per l’occupazione ormai evaporati. La paura, palpabile nelle sale del FOMC, è che la discesa dei prezzi al consumo possa arrestarsi. “Nessun taglio senza la certezza che la disinflazione sia saldamente in carreggiata”, avvertono i membri. Una posizione che suggerisce uno stallo prolungato, verosimilmente fino a quando il presidente Powell non lascerà l’incarico in estate. Fino a giugno, la Fed continuerà a mostrare al mercato il suo doppio volto: quello rassicurante che osserva i dati, e quello severo pronto a intervenire se i prezzi dovessero rialzare la testa.

La crescita passa dallo Stretto

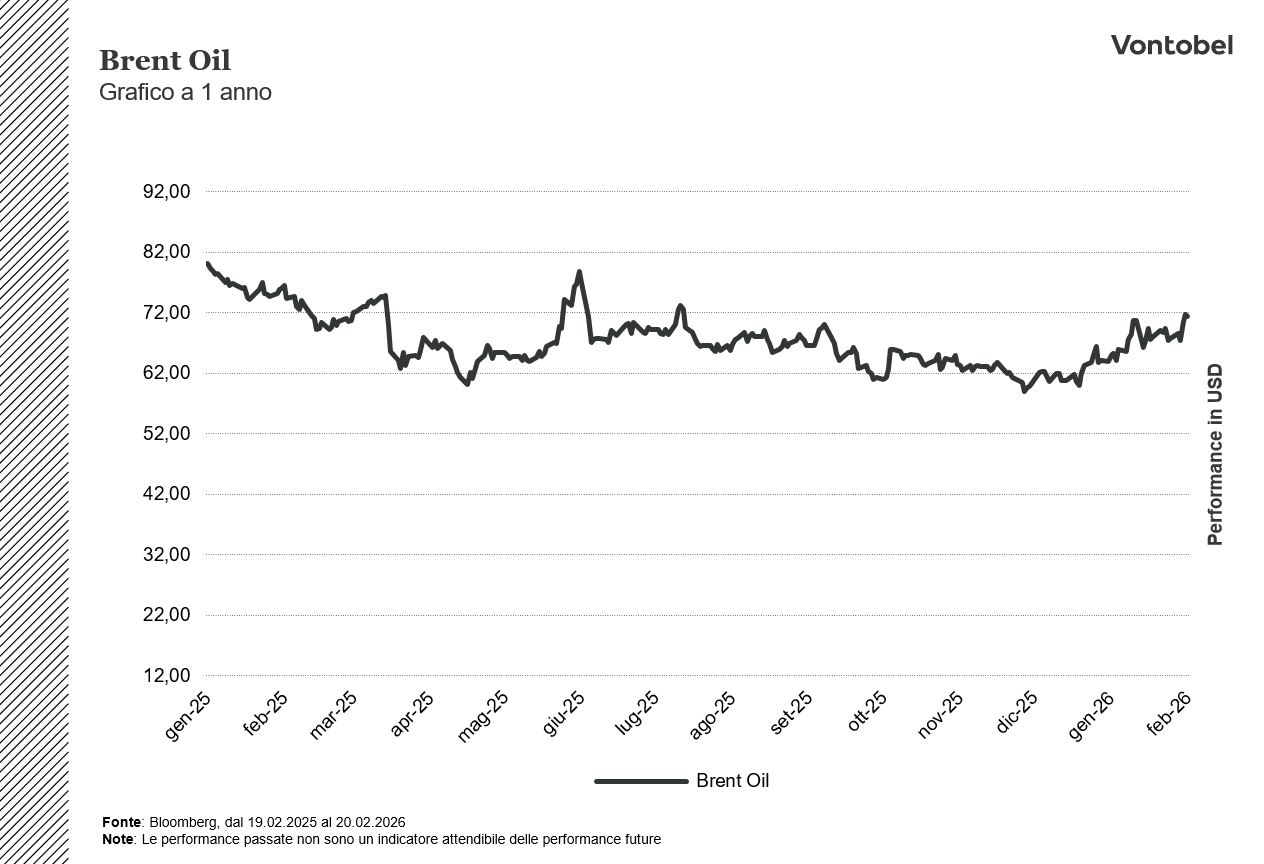

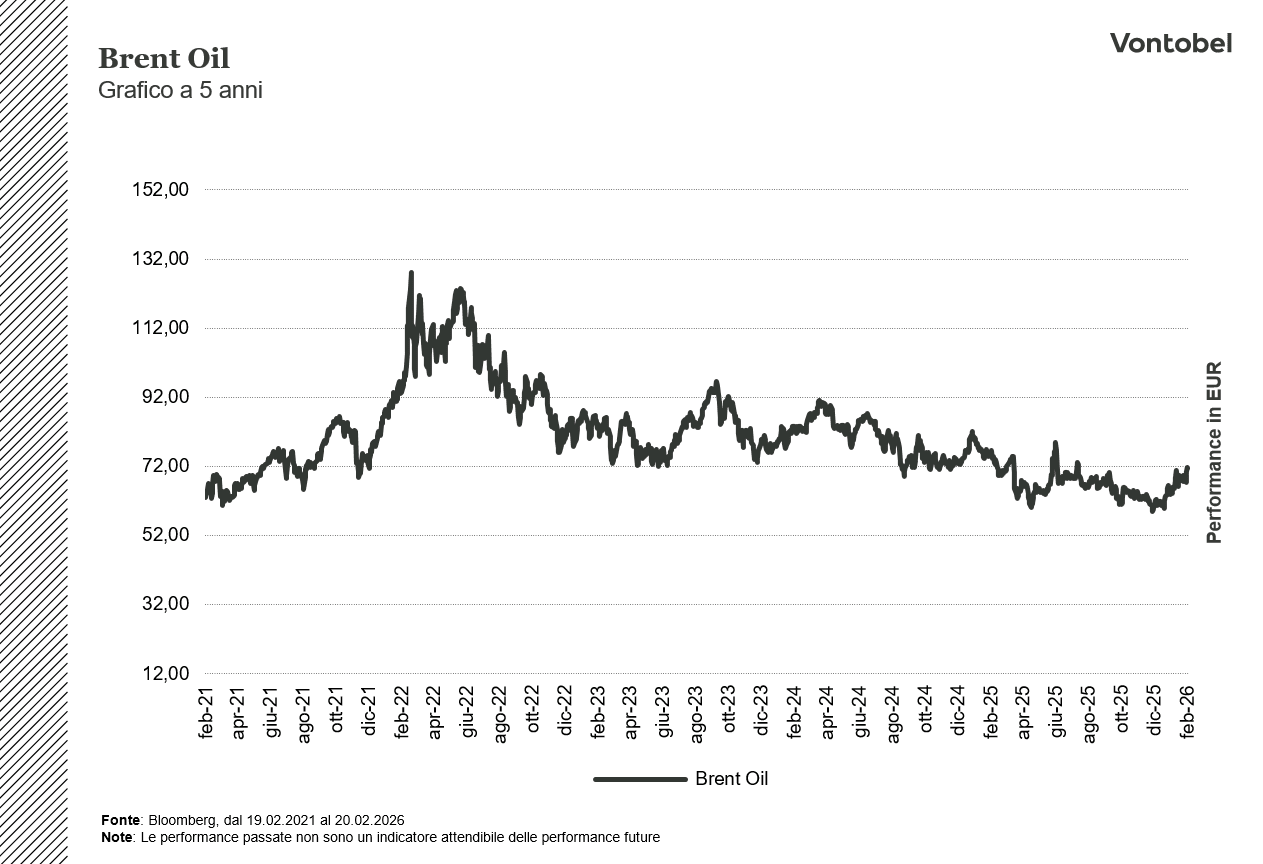

Crescono le tensioni tra Iran e Stati Uniti e di riflesso aumentano i rischi di una fiammata dei prezzi energetici. Il Paese mediorientale rappresenta il terzo produttore OPEC con circa 3,3 milioni di barili al giorno e riserve pari al 12% mondiale. Si tratta dunque di un pilastro fondamentale dell’offerta globale di greggio. Una guerra aperta tra i due Paesi colpirebbe l’export iraniano ma le sue ripercussioni sarebbero di più ampio respiro: dalla destabilizzazione dell’intero scacchiere Mediorientale alla “guerra nucleare” che Teheran potrebbe mettere in campo bloccando lo Stretto di Hormuz. Da qui passa infatti il 20% del greggio mondiale e la sua chiusura porterebbe a uno shock d’offerta senza precedenti. Per le prossime settimane sono tre gli scenari che vengono delineati da diverse case d’affari: il perdurare di una tensione latente equivarrebbe a un premio al rischio moderato, forse già prezzato nella salita delle quotazioni della scorsa settimana. Uno scontro limitato, con raid mirati su alcune infrastrutture, aumenterebbe sicuramente la volatilità dei mercati azionari e il nervosismo degli operatori, con proiezioni degli analisti di un Brent verso i 100 dollari. Il terzo scenario, il vero cigno nero, sarebbe invece rappresentato dal blocco dello Stretto. Un’ipotesi da non trascurare ed escludere a priori, specie dopo che la scorsa settimana le milizie iraniane hanno svolto delle esercitazioni militari nell’area e chiuso alcune parti dello Stretto. Secondo le proiezioni degli analisti, questo scenario spingerebbe i prezzi del Brent nell’intorno dei 130-150 dollari. Soprattutto scompaginerebbe tutti i modelli previsionali sul fronte della crescita, innescando presumibilmente una recessione globale. Con riserve strategiche ridotte, gli USA devono ancora rimpinguare le scorte dopo l’uso del 2022 voluto da Biden per ridurre gli effetti del caro energia, America e Europa potrebbero essere le due aree più esposte alle ricadute economiche del conflitto. La crescita passa dallo Stretto.

Brent ad un anno

Brent a 5 anni

Rischi

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Avvertenze:

Il presente documento è stato preparato da Borsaefinanza SRL (l’editore), Piazzale Gerbetto n. 6 22100 Como (Italia), in completa autonomia e riflette

quindi esclusivamente le opinioni e le valutazioni dell’editore stesso. La pubblicazione è sponsorizzata da Bank Vontobel Europe AG che potrebbe essere

controparte di operazioni aventi ad oggetto gli strumenti finanziari trattati nel presente documento. Il presente documento non rappresenta né una consulenza

d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le infor

mazioni complete sugli strumenti finanziari, compresi i rischi, sono descritti nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle

rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti

finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di com

prendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi docu

menti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse

24, 60323 Francoforte sul Meno, Germania, su http://prospectus.vontobel.com/. Inoltre, il prospetto di base, gli eventuali supplementi al pro-spetto di base e

le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere

considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono

prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti

passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati

solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli

strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Il presente documento non può essere riprodotto o ridi

stribuito senza previa autorizzazione dell’editore.