L’AI e la paura di una SaaSpocalypse

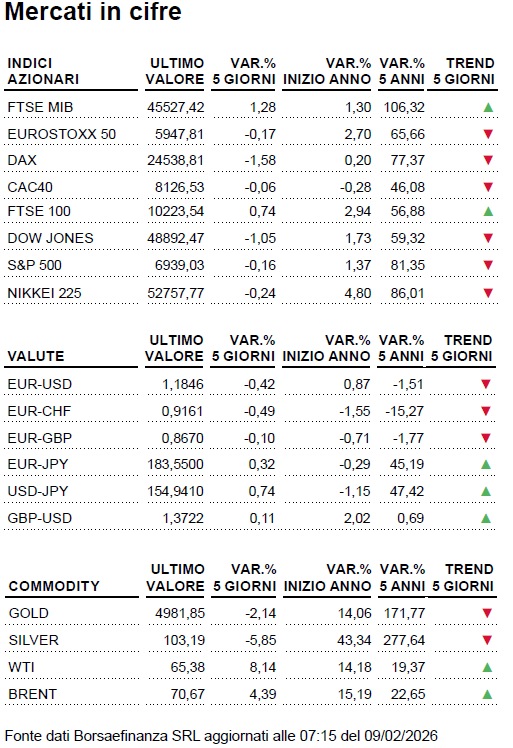

È stata una settimana complicata e caratterizzata da forte volatilità per i mercati azionari globali, in particolare per i titoli maggiormente esposti all’intelligenza artificiale, su cui si sono concentrati i timori degli investitori a fronte dei rilevanti investimenti annunciati dai Big del settore, come i 200 miliardi di dollari di nuovi impieghi comunicati dalla sola Amazon, notizia che ha contribuito alle vendite registrate in Borsa e che da alcune settimane è al centro dell’attenzione del mercato.

È stata una settimana complicata e all’insegna della volatilità per i mercati azionari globali, in particolar modo per i titoli più esposti all’AI, con i forti investimenti previsti dai Big del settore – come dimostrano i nuovi impieghi da 200 miliardi di dollari annunciati dalla sola Amazon e le vendite che ne hanno contraddistinto l’andamento in Borsa dopo la diffusione della notizia – finiti già da alcune settimane sotto l’attenzione degli investitori; in un contesto di crescente diffidenza, emersa già dalla reazione alla trimestrale di Microsoft, nell’ultima ottava sono affiorate preoccupazioni di una “SaaSpocalypse” legata all’AI, poiché l’integrazione di strumenti di intelligenza artificiale sta minacciando i modelli di business tradizionali SaaS (Software-as-a-Service), portando a una ricalibrazione delle valutazioni di alcuni giganti del settore, come dimostra emblematicamente il nervosismo del mercato seguito all’annuncio da parte di Anthropic di un nuovo plug-in per il chatbot Claude, che ha innescato un’ondata di vendite capace di bruciare quasi 300 miliardi di dollari di market cap a Wall Street, con le aziende di software e dati tra le più colpite; in questo scenario, mentre BCE e BoE hanno confermato i tassi, a Piazza Affari hanno brillato ancora una volta i bancari, riuscendo a spingere mercoledì 4 febbraio il FTSE MIB sopra la soglia dei 47mila punti per la prima volta dal novembre 2000.

| Lunedì 09/02: | La settimana si apre con la pubblicazione del dato sul sentiment degli investitori europei elaborato da Sentix e con un discorso del chairman della Bundesbank, Joachim Nagel, mentre sono previsti anche diversi interventi da parte di membri della Fed. |

| Martedì 10/02: | Dagli Stati Uniti sono attesi gli aggiornamenti su vendite al dettaglio, prezzi delle importazioni e scorte all’ingrosso. |

| Mercoledì 11/02: | In Cina è il giorno della pubblicazione dei dati sui prezzi alla produzione e al consumo, mentre in Italia l’Istat diffonde l’aggiornamento sull’andamento della produzione industriale; inoltre, il rapporto sull’occupazione di gennaio 2026, inizialmente previsto per il 6 febbraio, sarà diffuso oggi. |

| Giovedì 12/02: | Prima dell’avvio delle contrattazioni in Europa, i riflettori saranno puntati sugli indici britannici che misurano la crescita dell’economia e la produzione industriale, mentre dagli Stati Uniti arriveranno i dati sulle nuove richieste di sussidio e sulle vendite di case esistenti. |

| Venerdì 13/02: | Eurostat pubblica i dati su crescita dell’economia nel quarto trimestre, occupazione e bilancia commerciale, mentre il Bureau of Labor Statistics statunitense rilascia i numeri sull’andamento dell’inflazione a gennaio 2026, inizialmente previsti per mercoledì 11 febbraio. |

“Our dollar, your problem” sembrava un motto d’altri tempi e invece torna a riecheggiare nei meeting della BCE, non per un capriccio del mercato ma per una combinazione che oggi pesa più dei singoli dati – crescita europea tiepida, inflazione in raffreddamento e un euro che, se si rafforza, può diventare l’innesco di una nuova fase di tagli – con Francoforte che resta in stallo, “in un buon posto” come ha sottolineato Christine Lagarde, mantenendo i tassi fermi e ribadendo che il cambio non è un obiettivo di politica monetaria pur essendo “un elemento importante” nelle previsioni su crescita e prezzi, il che significa che un euro troppo forte rischia di irrigidire ulteriormente le condizioni finanziarie senza interventi diretti della BCE; Lagarde prova a minimizzare ricordando che la valuta è vicina alle medie storiche e che un ruolo più globale dell’euro non implica necessariamente apprezzamento, ma la logica di mercato resta semplice – maggiore domanda internazionale significa maggiore forza del cambio – e se l’EUR/USD dovesse avvicinarsi a quota 1,25 l’inflazione importata scenderebbe ancora, rafforzando, alla luce di un CPI di gennaio in calo all’1,7%, le argomentazioni dei membri più accomodanti del board a favore non di un taglio “celebrativo”, ma di un taglio “assicurativo” contro il rischio di undershooting prolungato, rendendo quindi più probabile che, se l’Eurotower dovesse muoversi dal suo “buon posto”, il primo passo sia proprio un taglio, perché in Europa, quando il cambio comanda e la crescita tentenna, il vecchio adagio torna inevitabilmente attuale: “Our dollar, your problem”.

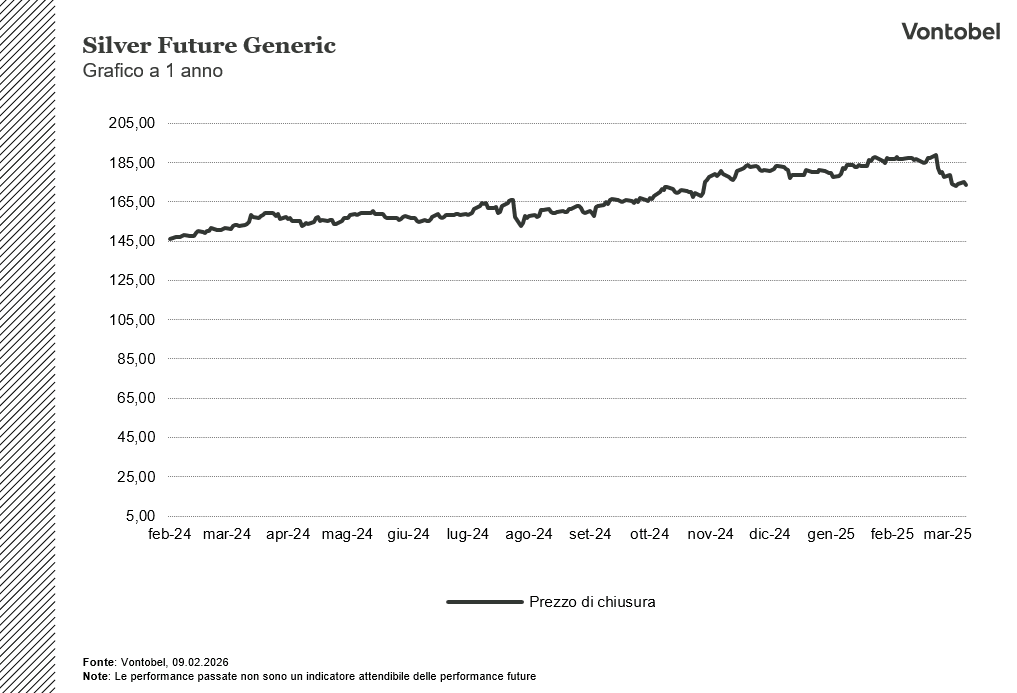

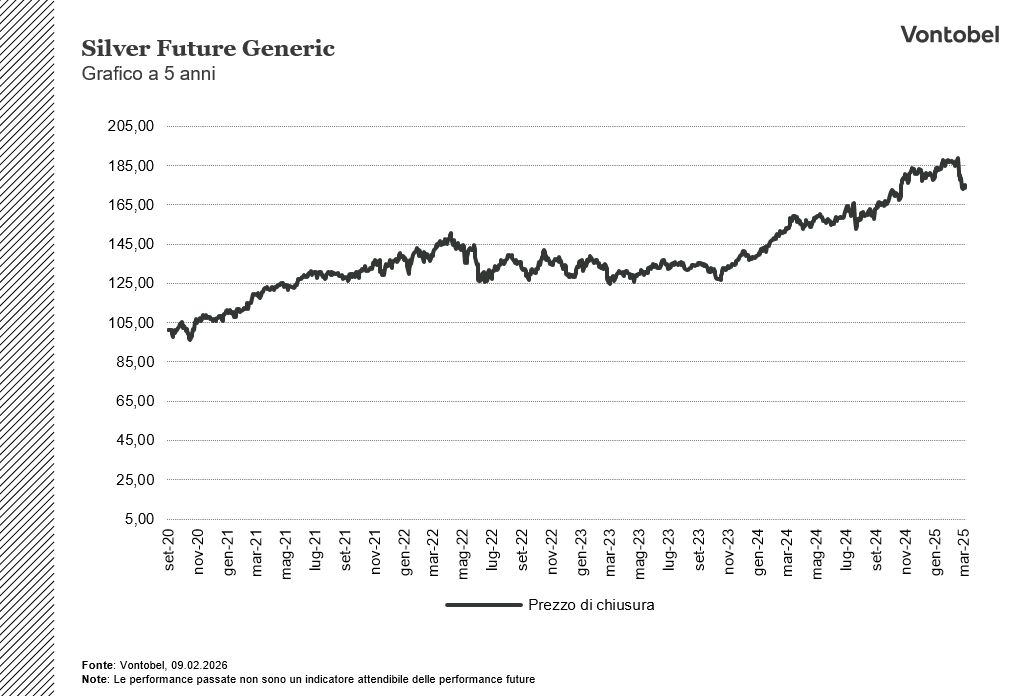

Una corsa irrefrenabile fino allo schianto: tra fine novembre e i massimi storici di giovedì 29 gennaio le quotazioni del silver sono cresciute di circa il 130%, sintesi estrema di un movimento iniziato già a settembre 2022, quando l’argento veleggiava attorno ai 18 dollari l’oncia, e che in 878 sedute ha prodotto un progresso complessivo del 555% con 33 nuovi massimi storici, alimentato da una combinazione di fattori legati alla protezione dall’inflazione, alle tensioni geopolitiche internazionali e alla crescente sfiducia verso il dollaro USA, creando però anche i presupposti per un eccesso di posizionamenti long, con FOMO e fervore speculativo tradotti in ingenti afflussi negli ETF specializzati e in un impressionante sbilanciamento rialzista sui mercati di opzioni e future; il crollo del 30 gennaio sembra tuttavia aver segnato la fine, almeno nel breve, del bull market, poiché agli eccessi speculativi si sono aggiunti una serie di catalizzatori, a partire dalla nomina di Kevin Warsh a Presidente della Fed, interpretata come segnale di maggiore stabilità alla guida della banca centrale statunitense e in grado di innescare un parziale recupero di fiducia nel dollaro, cambiando il sentiment e dando avvio alle prime vendite, poi concretizzatesi nel momento in cui il COMEX ha annunciato l’innalzamento dei margini dall’11% al 15-16%, combinazione che in molti casi ha portato alla chiusura forzata delle posizioni a leva da parte dei broker e a un rapido intasamento della via di fuga, dinamica amplificata da un rapporto estremo tra argento “di carta” e argento fisico – 398 once cartacee per ogni oncia reale – che ha trasformato una piccola porta d’uscita in una discesa violenta capace di innescare ulteriori vendite automatiche, chiudendo il cerchio: pepita, carta, forbice.

Rischi

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.