Deal scaccia deal

Prima un’accelerata, poi una frenata: nel classico stile Trump, la questione Groenlandia ha vissuto una settimana movimentata nei rapporti internazionali. Inizialmente, il numero uno della Casa Bianca ha alzato la pressione sui partner europei, minacciando l’introduzione di pesanti dazi commerciali su alcuni beni. Successivamente, ha abbassato i toni, adottando un linguaggio più morbido.

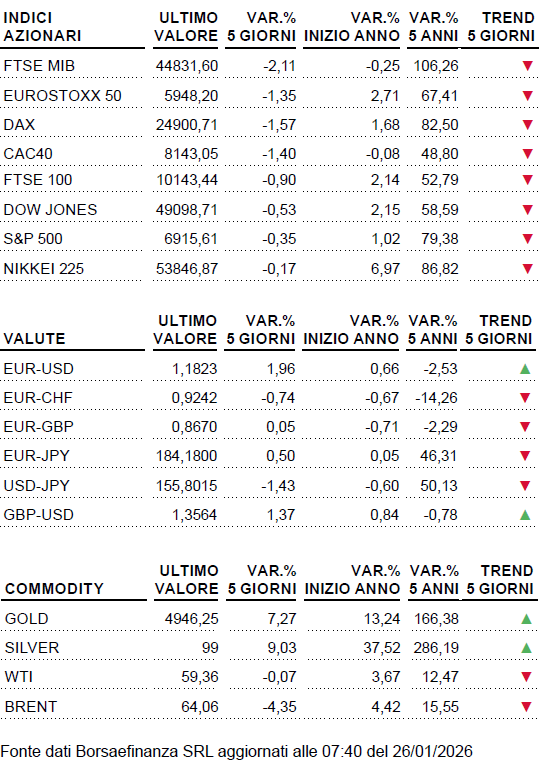

Tabella weekly

Prima un’accelerata, poi una frenata: nel classico stile Trump, la questione Groenlandia ha animato la settimana nei rapporti internazionali. Inizialmente, il numero uno della Casa Bianca ha spinto verso i partner europei, minacciando l’introduzione di pesanti dazi commerciali su alcuni beni. Successivamente, ha attenuato i toni, adottando un linguaggio più morbido. Due i punti nodali che hanno caratterizzato la scorsa ottava: la crescente riflessione di Paesi e istituzioni finanziarie europee sulla possibile vendita del debito sovrano americano nei loro portafogli, come strumento di pressione sull’amministrazione USA, in un periodo segnato da rapporti freddi tra le due sponde dell’Atlantico; e l’incontro tra il Segretario Generale della NATO, Mark Rutte, e Donald Trump a Davos. Il framework annunciato nel corso del World Economic Forum prevede l’acquisto da parte dei Paesi europei aderenti all’Alleanza atlantica di nuovi caccia F-35 e aerei da sorveglianza P-8, nonché la limitazione dell’accesso di Russia e Cina alle risorse minerarie della Groenlandia, terre rare vitali per la catena di approvvigionamento tecnologico degli Stati Uniti. Ormai è chiaro: al di là della geopolitica e degli storici equilibri internazionali, per Donald Trump è solo il business che conta. Deal scaccia deal.

Appuntamenti Macro

| Lunedì 26/01: | La settimana inizia con l'indice tedesco IFO e gli ordini alle industrie americane, segnando i primi dati economici rilevanti. |

| Martedì 27/01: | Negli Stati Uniti sono in programma i dati sui prezzi delle abitazioni e l'aggiornamento sul sentiment dei consumatori. È previsto anche un intervento del presidente Trump, che potrebbe influenzare i mercati. |

| Mercoledì 28/01: | Oggi è il giorno dei meeting della Federal Reserve e della Bank of Canada, eventi cruciali per le prospettive economiche e le politiche monetarie dei rispettivi Paesi. |

| Giovedì 29/01: | Oggi la BCE diffonde i dati sulla massa monetaria M3 e sui nuovi prestiti, mentre dagli Stati Uniti arrivano i numeri su nuove richieste di sussidio di disoccupazione, bilancia commerciale e ordini alle fabbriche. Eventi che potrebbero fornire spunti cruciali per la direzione dei mercati. |

| Venerdì 30/01: | La settimana si chiude con i dati giapponesi su prezzi al consumo, vendite al dettaglio e produzione industriale. Per l'Eurozona, sono previsti gli aggiornamenti sui prezzi al consumo di Germania e Spagna, nonché sul PIL di Germania, Italia e dell'intera Zona Euro. In particolare, occhi puntati sul tasso di disoccupazione. Dagli Stati Uniti arriveranno invece i numeri su prezzi alla produzione e il PMI Chicago, offrendo ulteriori indicazioni sulla salute dell'economia. |

| Sabato 31/01: |

In agenda, i dati cinesi sul sentiment dei direttori degli acquisti (PMI) del settore manifatturiero e dei servizi, importanti indicatori per valutare l'andamento dell'economia cinese e le prospettive future. |

Fed ferma fino a maggio?

La Federal Reserve si prepara a confermare l’attuale assetto monetario, non per inerzia, ma perché i numeri non richiedono interventi urgenti. Secondo un sondaggio Reuters, tutti i 100 economisti intervistati si aspettano tassi invariati al 3,50-3,75% nella riunione del 27-28 gennaio. Tuttavia, la notizia più rilevante per i mercati è un’altra: il 58% degli economisti non si aspetta riduzioni dei tassi in questo trimestre, un netto cambio di passo rispetto al mese scorso, quando prevaleva l'ipotesi di almeno una riduzione entro marzo. Questo perché l’economia USA non sembra rallentare. Dopo un terzo trimestre al +4,3%, la crescita per il 2026 è stimata al 2,3%, ben al di sopra dell'1,8% che la Fed considera compatibile con un’inflazione non in accelerazione. Ridurre troppo presto i tassi potrebbe infatti riaccendere l’inflazione, che si conferma "appiccicosa": l’inflazione PCE, la metrica preferita dalla Banca centrale, è prevista sopra il 2% non solo per il resto dell’anno, ma anche mediamente fino al 2028.

Oltre agli aspetti macroeconomici, la situazione è anche politica. La tensione attorno all’indipendenza della Fed sta generando volatilità. Donald Trump ha intensificato le critiche a Jerome Powell, e il Dipartimento di Giustizia ha suggerito un’indagine penale sui lavori di ristrutturazione della nuova sede della Banca centrale. Nel frattempo, il tentativo di rimuovere la governatrice Lisa Cook è in attesa di una decisione della Corte Suprema. Secondo molti economisti, lo scenario più probabile è un congelamento della politica monetaria fino a maggio, quando scadrà il mandato di Powell.

Cedole: l’Europa accelera

Le cedole tornano sotto i riflettori. In un mercato che alterna fasi di entusiasmo e improvvisi ripensamenti, il dividendo resta la forma più concreta di “reddito aggiuntivo”: qualcosa che entra in tasca, mentre il prezzo dell’azione può fare su e giù. E il 2026, secondo Allianz Global Investors, promette di rafforzare questo copione. Le società dello STOXX Europe 600 potrebbero distribuire circa 454 miliardi di euro, in crescita del 4% rispetto ai 437 miliardi del 2025. L’Italia, nel perimetro dell’indice, salirebbe a 38,6 miliardi (+7% da 36). Una dinamica che, nelle stime, dovrebbe restare allineata a quella del 2025, con un’accelerazione più visibile nel 2027 grazie ai maggiori utili attesi dall’esercizio 2026. Non tutti i settori, però, marciano allo stesso passo. AllianzGI vede un arretramento nei beni di consumo discrezionali (auto e lusso inclusi), riflesso di utili 2025 più deboli. Al contrario, il finanziario è atteso in ulteriore progresso e destinato a restare il maggiore “pagatore” europeo anche oltre il 2026: un dettaglio che conta per chi costruisce portafogli orientati al flusso cedolare. Anche i rendimenti impliciti seguono la scia. Il dividend yield atteso per lo STOXX Europe 600 salirebbe al 3,2%, livello paragonabile ai rendimenti dei titoli governativi tedeschi a 15 anni. Per l’Italia, il rendimento atteso toccherebbe il 4,9%; in Europa guiderebbe la Norvegia con un 5,8%. Il punto non è solo “quanto” si incassa, ma che cosa fanno i dividendi ai rendimenti nel tempo. Negli ultimi 40 anni, il contributo delle cedole ha pesato per quasi il 39% del rendimento totale annualizzato dell’MSCI Europe. E, secondo lo studio, payout più elevati si associano anche a minore volatilità. Utility, telecom e consumi non ciclici compaiono più spesso tra i grandi distributori; tecnologia e consumi ciclici tra i meno generosi. Nel 2026 il “reddito aggiuntivo” dei dividendi può essere la parte più semplice da misurare e, spesso, la più difficile da sostituire.

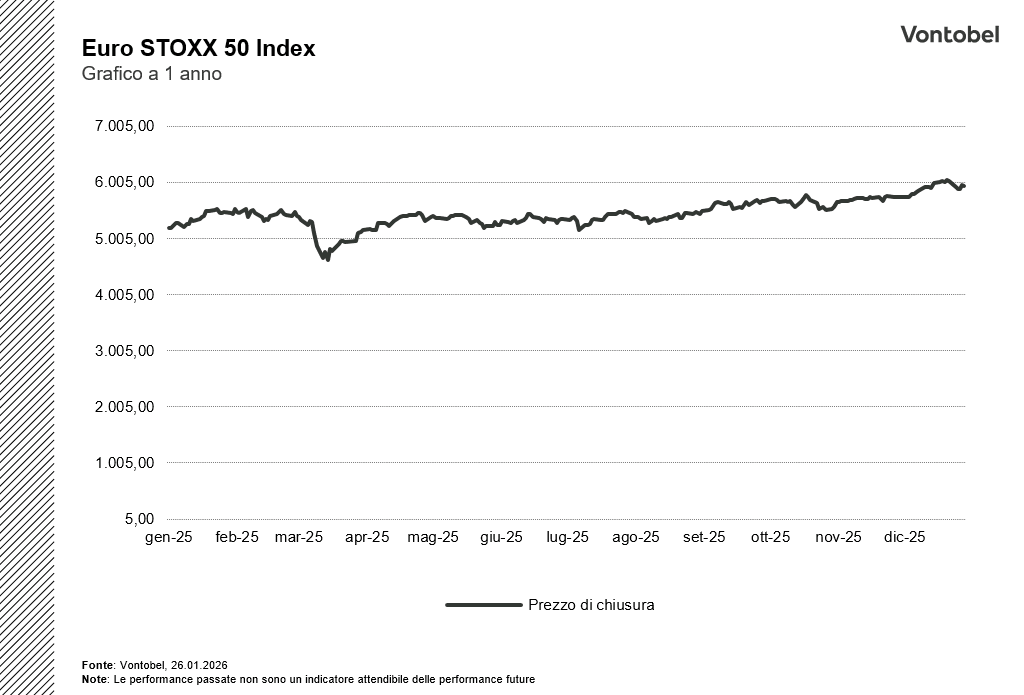

Grafico 1 anno Euro Stoxx 50 Index

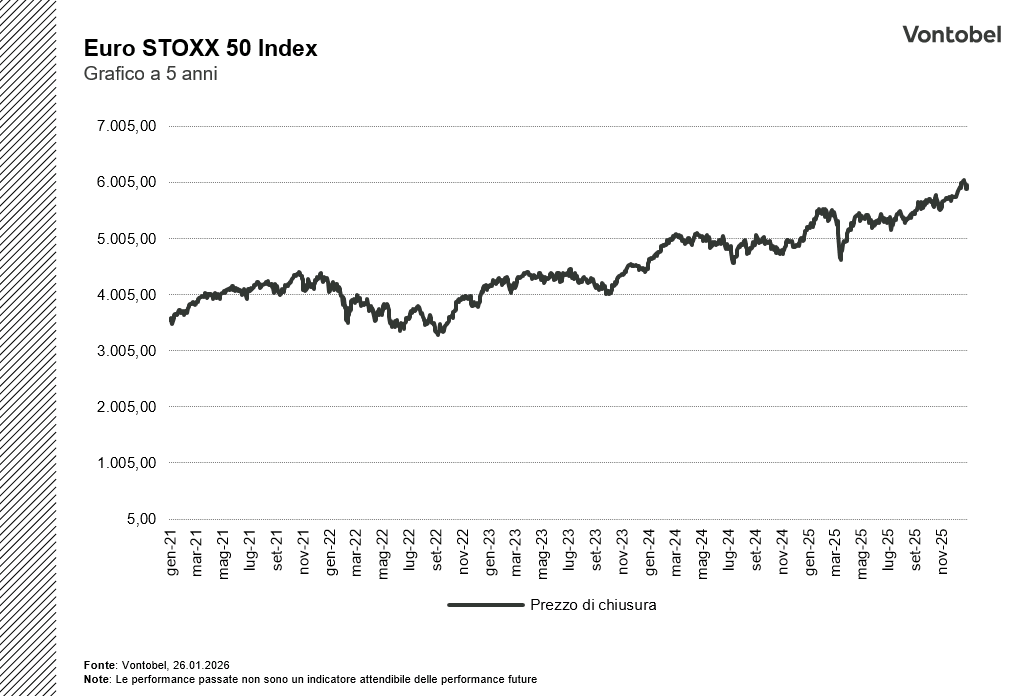

Grafico 5 anni Euro Stoxx 50 Index

Rischi

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.