Non è tutto oro quello che luccica: cosa potrebbe riservare il futuro ai metalli preziosi?

I metalli preziosi sono stati tra le "forze trainanti" dell'universo degli investimenti nel 2025. Come nel precedente anno 2024, il prezzo dell'oro ha registrato un aumento percentuale a due cifre, con il metallo prezioso giallo che è cresciuto di circa il 65% nel 2025. L'argento e il platino hanno fatto ancora meglio. Entrambi i metalli preziosi hanno più che raddoppiato il loro valore dall'inizio dell'anno. L'asticella per il 2026 è quindi molto alta. Riusciranno i metalli preziosi a continuare la loro corsa nel nuovo anno o l'aria si sta lentamente esaurendo?

Un anno da scrivere nei libri di storia

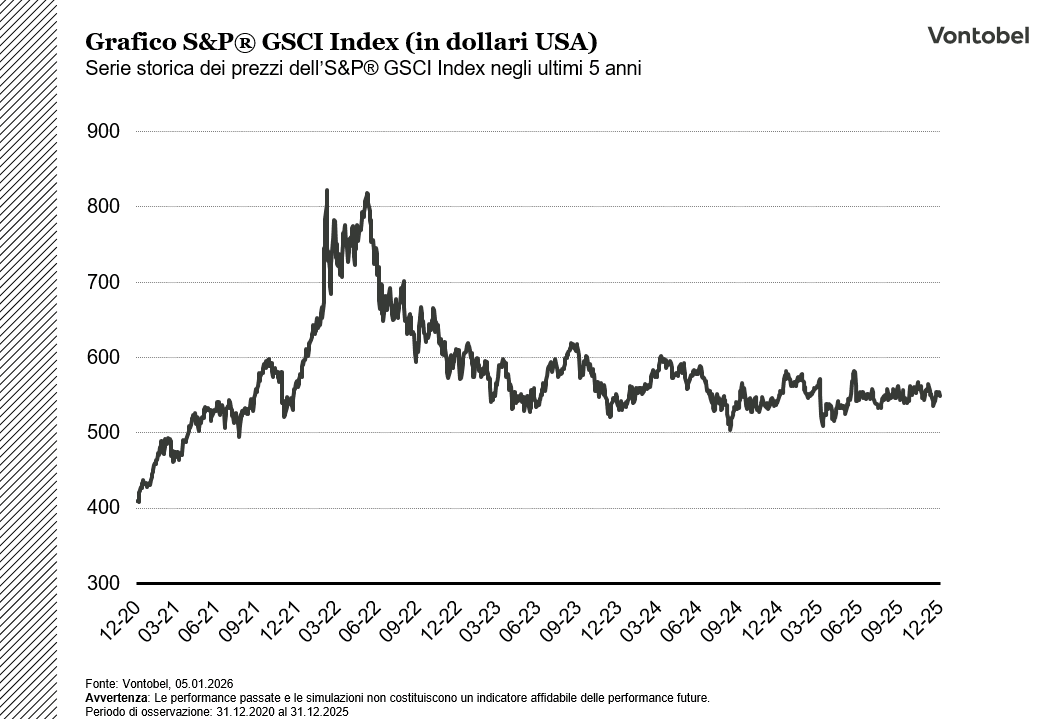

In un anno caratterizzato da conflitti doganali, rischi geopolitici e calo dei tassi d'interesse, l'oro, l'argento e il platino sono stati sempre più sotto i riflettori e hanno stabilito nuovi record di prezzo, mentre l'ampio mercato delle materie prime, misurato dall'indice S&P GSCI® (Goldman Sachs Commodity Index), nel 2025 ha registrato un andamento laterale. In questo contesto, la domanda per il 2026 è in che misura questi fattori di supporto si siano già riflessi nei prezzi e se il contesto continui a offrire spazio per un aumento dei prezzi. Con l'aumento dei prezzi, la suscettibilità alle correzioni potrebbe aumentare se i tassi di interesse reali o le aspettative economiche si sviluppassero in modo sfavorevole (World Gold Council, 08.12.2025). Le prospettive per i metalli preziosi nel 2026 richiedono quindi una visione differenziata dei singoli metalli e dei loro driver.

Grafico SP GSCI Index

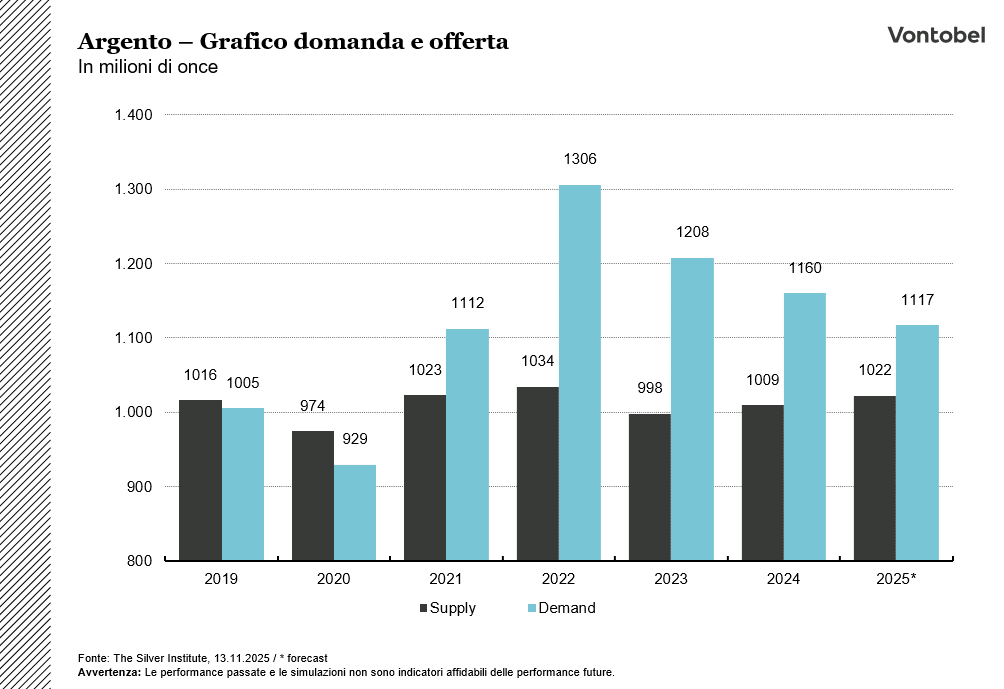

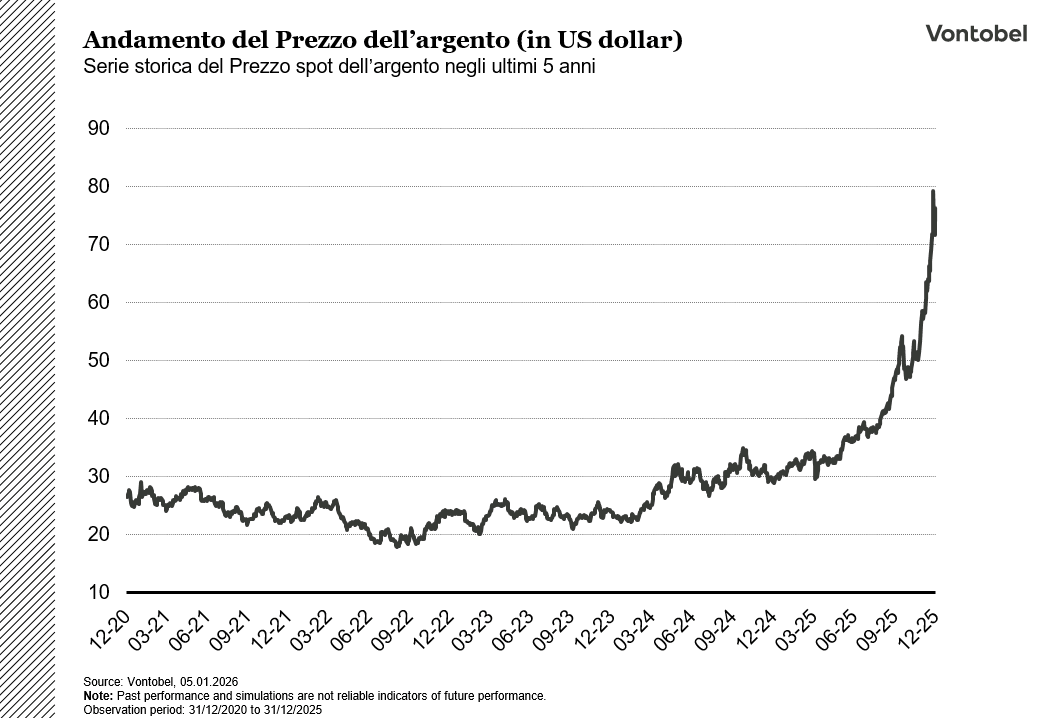

L'argento ha il suo momento migliore

L'argento ha superato l'oro in termini di performance nel 2025. Dopo aver superato i 50 dollari in autunno, il prezzo dell'argento ha stabilito nuovi record superando i 60 dollari per oncia troy a dicembre (TradingView, 21.12.2025). Il rally dell'argento è caratterizzato dal duplice ruolo del metallo prezioso: come l'oro, funge da copertura monetaria, ma è anche sempre più utilizzato nell'industria.

Il mercato dell'argento è da tempo sotto pressione. L'Istituto dell'argento prevede un ulteriore deficit strutturale nel 2025, per il quinto anno consecutivo, e indica nella robusta domanda industriale un fattore chiave. L'Istituto quantifica la sola domanda industriale in circa 665 milioni di once nel 2025, con un'offerta totale di 813 milioni di once (Silver Institute, 13 novembre 2025).

La carenza del 2025 non si è riflessa solo sul prezzo, ma anche sulla struttura del mercato. Secondo i dati della LBMA (London Bullion Market Association), le scorte d'argento di Londra sono scese al livello più basso dalla metà degli anni 2010, favorendo distorsioni a breve termine nei premi e nei costi di finanziamento (Reuters, 07.03.2025). Un altro fattore, anche se piuttosto simbolico, è stato l'investimento della banca centrale saudita in ETF sull'argento, secondo i documenti di divulgazione. Sebbene il volume sia stato modesto, pari a 40 milioni di dollari, ha segnalato che anche le banche centrali potrebbero puntare sull'argento (NZZ, 30.08.2025).

Le prospettive per il 2026 rimangono discordanti. Se l'espansione dell'energia solare, dell'elettricità e delle infrastrutture di stoccaggio continuerà, ciò dovrebbe sostenere ulteriormente la domanda industriale di argento. Il Silver Institute ipotizza che il deficit di mercato continuerà nel 2026 (Silver Institute, 13 novembre 2025).

Un rallentamento evidente della crescita globale o una riluttanza a investire nell'industria potrebbero a loro volta riflettersi sulla domanda. Inoltre, gli elevati livelli di prezzo potrebbero accelerare gli effetti di sostituzione e i miglioramenti di efficienza. Anche le prese di profitto dopo il recente rally dei prezzi potrebbero esercitare una pressione sui prezzi. Di conseguenza, le prospettive per il 2026 rimangono caratterizzate da una maggiore incertezza, in cui i cambiamenti di direzione sono altrettanto possibili quanto il mantenimento dell'attuale struttura di mercato.

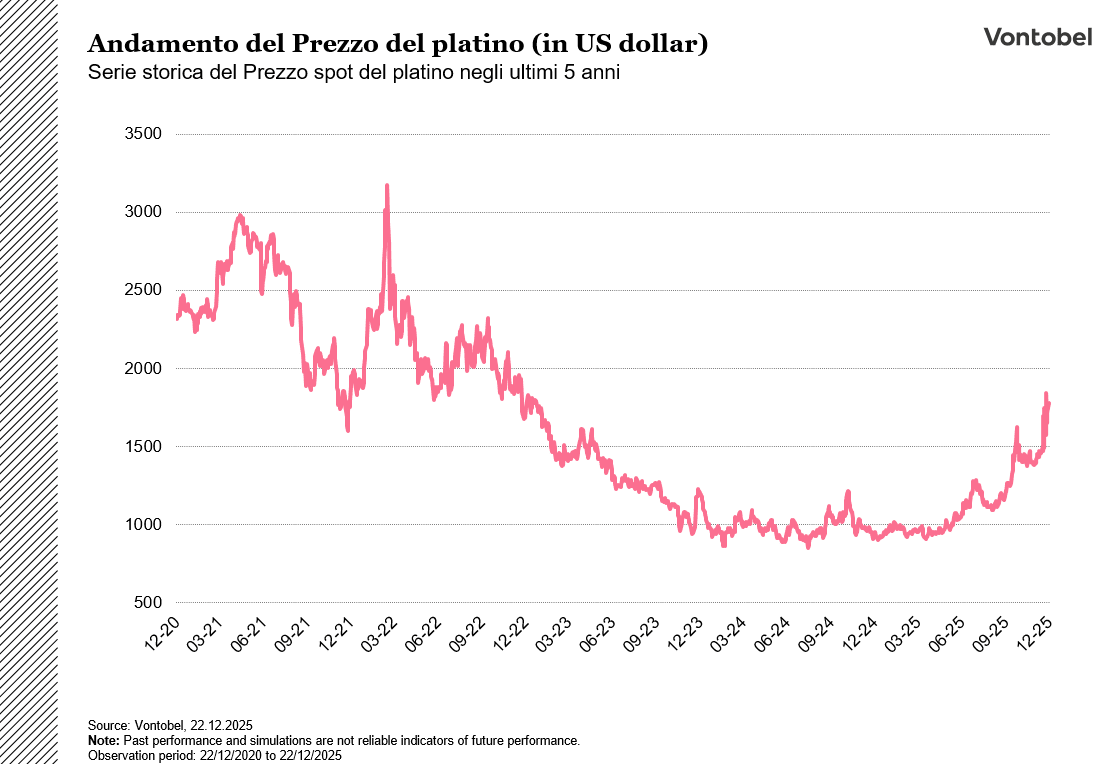

Anche i metalli del gruppo del platino hanno un anno movimentato

Il platino e il palladio non sono riusciti a distinguersi dall'ombra dell'oro e dell'argento nella copertura mediatica del 2025, ma hanno fornito una performance convincente. Dopo una prolungata fase laterale, entrambi i metalli hanno registrato un certo movimento sul mercato a partire da maggio 2025. In Cina, il platino è diventato più interessante come alternativa più economica all'oro per la gioielleria, con una domanda che è aumentata notevolmente nella prima metà dell'anno (WPIC, 19.11.2025). Allo stesso tempo, i segnali del mercato a termine per il platino hanno talvolta indicato una carenza fisica quando la curva si è trasformata in "backwardation", in cui i prezzi dei contratti a termine sono inferiori al prezzo spot corrente (WPIC, 19/11/2025). Dal punto di vista dell'offerta, il mercato rimane vulnerabile, poiché gran parte della produzione primaria di platino proviene dal Sudafrica e i rischi di produzione e raffinazione influenzano regolarmente i volumi di fornitura (WPIC, 19.11.2025).

A differenza del platino, il palladio è molto più legato all'industria automobilistica: Viene utilizzato principalmente nei convertitori catalitici per i motori a benzina ed è quindi più sensibile alle variazioni del mix di motori. L'aumento del prezzo del palladio nel 2025 è stato in parte parallelo all'ampio rally dei metalli preziosi. Come per altri metalli preziosi, i principali fattori trainanti sono stati quelli macroeconomici, come gli elevati disavanzi pubblici, l'inflazione di base superiore all'obiettivo e il contemporaneo calo dei tassi di interesse di riferimento, che hanno sostenuto la domanda di beni materiali scarsi. Parte del rally potrebbe anche essere attribuito a un movimento di recupero. Dopo che negli anni precedenti il platino e il palladio erano rimasti significativamente indietro rispetto all'oro e all'argento, nel 2025 la differenza di valutazione è diventata sempre più evidente per gli investitori (CME, 4 novembre 2025).

Un ulteriore fattore di incertezza per il palladio è emerso a livello di politica commerciale nel 2025. Il produttore sudafricano Sibanye-Stillwater, insieme al sindacato United Steelworkers, ha presentato alle autorità statunitensi richieste di dazi antidumping e compensativi contro le importazioni russe di palladio. Il contesto è la forte dipendenza degli Stati Uniti dal materiale russo: nel 2024, circa il 40% delle importazioni di palladio degli Stati Uniti proveniva dalla Russia (WPIC, 2025). Nel breve termine, l'aumento delle scorte e le deviazioni commerciali potrebbero attenuare parte del divario di offerta. Nel medio-lungo termine, tuttavia, una sostituzione sostenibile delle forniture russe è considerata impegnativa.

Anche il settore automobilistico rimane importante per il platino, dove il metallo, come il palladio, viene utilizzato nelle marmitte catalitiche. Mentre i veicoli puramente elettrici non generano una domanda diretta di platino, le unità ibride e ibride plug-in tendono a richiedere carichi di platino più elevati nelle marmitte catalitiche, poiché il motore a combustione si avvia più spesso a freddo e deve soddisfare standard di emissione più severi (Reuters, 09/09/2024). Tuttavia, un rallentamento inatteso della produzione globale di veicoli potrebbe avere ripercussioni su entrambi i metalli. Ciò significa che la dinamica dei prezzi nel 2025 rimarrà a due velocità: il platino dipende maggiormente dall'interazione tra la scarsità dell'offerta, la sostituzione dei gioielli e l'economia, mentre il palladio è sempre più dipendente dalla domanda di automobili e dai rischi politici commerciali.

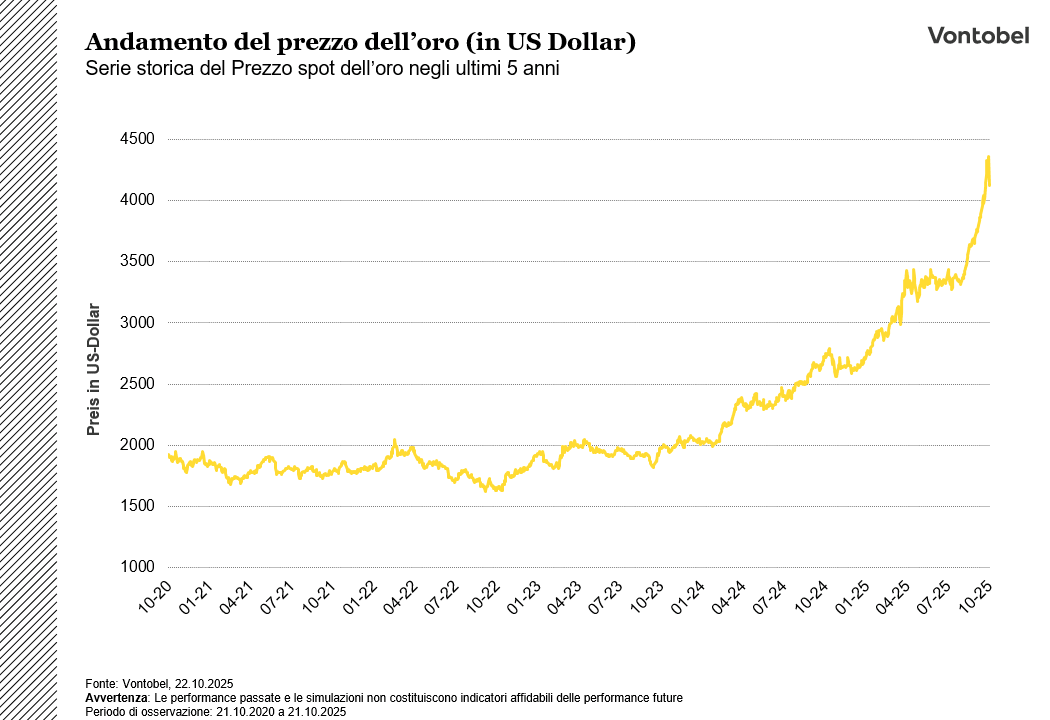

L'oro continua ad avanzare

L'andamento del prezzo dell'oro nel 2025 è stato determinato da una serie di fattori. Il calo dei tassi di interesse reali e l'aspettativa di ulteriori riduzioni dei tassi hanno abbassato il costo opportunità del metallo privo di interessi, mentre l'indebolimento del dollaro statunitense ha sostenuto la domanda al di fuori degli Stati Uniti. La tenuta del lato della domanda è emersa anche nella seconda metà dell'anno: Dopo una correzione, l'oro è temporaneamente scivolato al di sotto dei 4000 dollari per oncia troy, ma ha poi ritrovato un punto d'appoggio e di recente ha scambiato intorno ai 4400 dollari (TradingView, 22/12/2025).

I dati sulla domanda fisica sottolineano l'ampiezza del movimento. Il World Gold Council riporta una domanda globale di oro di 1.313 tonnellate per il terzo trimestre del 2025, il dato trimestrale più alto dall'inizio dell'indagine, trainata principalmente da investimenti in lingotti, monete ed ETF (World Gold Council, 30.10.2025). Secondo il World Gold Council, i soli afflussi di ETF sono stati pari a 222 tonnellate nel terzo trimestre del 2025, mentre le banche centrali hanno acquistato 220 tonnellate. Anche la Svizzera si è distinta: la domanda di monete e lingotti è salita a 18,1 tonnellate nei primi tre trimestri del 2025, rispetto alle 11,5 tonnellate dell'anno precedente (FuW, 31.10.2025).

Le previsioni per il 2026 vanno da un moderato consolidamento alla continuazione del mercato toro. Secondo Reuters, Deutsche Bank vede un prezzo medio dell'oro di 4450 dollari per oncia, con un intervallo compreso tra 3950 e 4950 dollari per oncia (Reuters, 26/11/2025). Nel suo scenario di base, J.P. Morgan prevede un aumento verso i 5000 dollari per oncia entro la fine del 2026 e cita una media di circa 5055 dollari per oncia per il quarto trimestre del 2026 (JPMorgan, 16 dicembre 2025). Il World Gold Council è più cauto: in un contesto in cui le aspettative sono ampiamente prezzate, ritiene plausibile solo un intervallo compreso tra meno 5% e più 5% nello scenario di base del 2026 (EuroNews, 09.12.2025). I fattori di rischio decisivi potrebbero essere un cambiamento delle aspettative sui tassi di interesse e sul dollaro o un raffreddamento della domanda da parte delle banche centrali e degli investitori istituzionali.

Un investimento diversificato in azioni di estrazione dell'oro

Chi non vuole investire direttamente in oro fisico può avere un'esposizione alternativa all'universo dei metalli preziosi attraverso le azioni delle società minerarie. Le azioni delle società minerarie aurifere potrebbero beneficiare dell'elevato prezzo dell'oro nel 2025, poiché quando il prezzo dell'oro sale, i margini e i flussi di cassa di molti produttori generalmente migliorano (NZZ the Market, 8 ottobre 2025). Tuttavia, le azioni del settore minerario aurifero presentano anche dei rischi, come l'aumento della volatilità. Le azioni di estrazione dell'oro spesso reagiscono alle variazioni del prezzo dell'oro in misura maggiore rispetto al metallo prezioso stesso. Fasi di mercato sfavorevoli, eventi geopolitici e incertezze economiche possono portare a forti oscillazioni dei prezzi.

In Svizzera, Vontobel offre strumenti per un investimento diversificato in azioni di miniere d'oro con i suoi certificati tracker open-end in CHF e USD sul Solactive Gold Miner Leaders Index.

L'indice sottostante raggruppa 20 società leader a livello internazionale nel settore dell'estrazione dell'oro e rappresenta quindi una sezione trasversale delle società aurifere affermate. Un prerequisito per l'inclusione è che le società generino almeno il 70% del loro fatturato dalla produzione di oro. La ponderazione non si basa esclusivamente sulla capitalizzazione di mercato, ma tiene conto anche della percentuale di vendite di oro. Allo stesso tempo, la ponderazione dei singoli titoli è limitata a un massimo del 10%.

Grazie alla diversificazione tra diversi produttori e regioni minerarie, i rischi specifici delle società, come le interruzioni operative o le influenze geopolitiche, possono essere mitigati in una certa misura. Per la gestione del prodotto viene applicata una commissione di gestione dello 0,90% annuo. Il prodotto non ha copertura valutaria, il che significa che il tasso di cambio influisce sul rendimento oltre alla dinamica del prezzo delle azioni e dell'oro. Gli investitori sopportano anche il rischio emittente, il che significa che è possibile una perdita totale del capitale investito in caso di insolvenza dell'emittente.

Avviso di licenza ed esclusione di responsabilità

Solactive AG ("Solactive") è il licenziatario del Solactive Gold Miner Leaders Index (l'"Indice"). Gli strumenti finanziari basati sull'Indice non sono in alcun modo sponsorizzati, avallati, promossi o venduti da Solactive e Solactive non rilascia alcuna dichiarazione, garanzia o assicurazione, espressa o implicita, in merito a: (a) l'opportunità di investire negli Strumenti Finanziari; (b) la qualità, l'accuratezza e/o la completezza dell'Indice; e/o (c) i risultati che possono essere o saranno ottenuti da qualsiasi persona o entità dall'uso dell'Indice. Solactive non garantisce l'accuratezza e/o la completezza dell'Indice e non sarà responsabile di eventuali errori od omissioni in relazione all'Indice. Fatti salvi gli obblighi di Solactive nei confronti dei suoi titolari di licenza, Solactive si riserva il diritto di modificare i metodi di calcolo o di pubblicazione in relazione all'Indice e non sarà responsabile di eventuali calcoli errati o di eventuali pubblicazioni errate, ritardate o interrotte in relazione all'Indice. Solactive non sarà responsabile di eventuali perdite o danni di qualsiasi tipo, inclusi, senza limitazioni, perdite di profitto o interruzione dell'attività o danni speciali, incidentali, indiretti o altri danni conseguenti subiti o sostenuti a seguito dell'uso (o dell'impossibilità di usare) l'Indice.

ISIN Prodotti a leva sui metalli preziosi

Rischi

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.