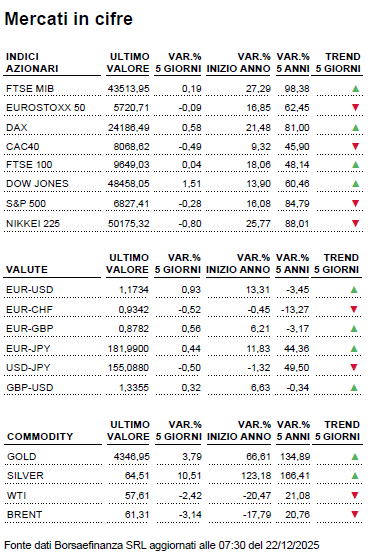

Un’inflazione da euforia (ma poco veritiera)

In una settimana che ha visto le Banche centrali grandi protagoniste, con la BCE che ha confermato il costo del denaro, la BoE che lo ha abbassato e la BoJ che viceversa ha alzato i tassi di interesse, grande clamore hanno destato i dati sull’inflazione USA. La lettura del CPI di novembre ha sorpreso positivamente gli operatori. Attestatasi al 2,7%, è risultata molto sotto le attese del 3,1% e altresì in corposo calo dal 3% di ottobre. Il mercato non ha perso l’occasione per fare un immediato repricing delle probabilità che la Fed tagli ulteriormente i tassi di interesse nei mesi a venire.

In una settimana che ha visto le Banche centrali grandi protagoniste, con la BCE che ha confermato il costo del denaro, la BoE che lo ha abbassato e la BoJ che viceversa ha alzato i tassi di interesse, grande clamore hanno destato i dati sull’inflazione USA. La lettura del CPI di novembre ha sorpreso positivamente gli operatori. Attestatasi al 2,7%, è risultata molto sotto le attese del 3,1% e altresì in corposo calo dal 3% di ottobre. Il mercato non ha perso l’occasione per fare un immediato ripricing delle probabilità che la Fed tagli ulteriormente i tassi di

interesse nei mesi a venire. Una reazione che ha visto un nuovo slancio dei listini americani, con i titoli tech in prima fila. Più di una banca d’affari ha tuttavia invitato alla cautela. Il dato di novembre, infatti, rischia di essere una fotografia poco veritiera dell’attuale contesto. Molte aziende non hanno risposto alle richieste U.S. Bureau of Labor Statistics, l’avvio delle rilevazioni solo dal 14 novembre a causa dello Shutdown USA ha fatto perdere le rilevazioni di inizio mese e gli sconti del Black Friday sono stati sovrappesati. Senza contare il buco nei dati sugli affitti di ottobre che potrà creare distorsioni fino alla revisione della primavera 2026. La reazione euforica al dato dell’inflazione è dunque lecita, tuttavia nel medio termine potrebbe essere poco veritiera.

Appuntamenti Macro

| Lunedì 22/12: | La settimana inizia con la decisione delle autorità cinesi sui tassi dei prestiti a 1 e 5 anni. Nel Regno Unito sono in agenda i dati sulla crescita dell’economia nel terzo trimestre. |

| Martedì 23/12: | Prima dell’avvio degli scambi, focus sui prezzi delle importazioni e delle esportazioni in Germania mentre alle 11 riflettori puntati sul saldo della bilancia commerciale italiana. Dagli USA sono in arrivo la seconda stima sulla crescita del PIL nel terzo trimestre e i dati su permessi di costruzione, nuovi cantieri edili e produzione industriale. Focus anche sulla fiducia dei consumatori e sull’indice manifatturiero di Richmond. |

| Mercoledì 24/12: | Riflettori puntati sulle nuove richieste di sussidio statunitensi e sull’aggiornamento settimanale sulle scorte di petrolio USA. |

| Giovedì 25/12: | I maggiori mercati sono chiusi per festività. In agenda troviamo un intervento del governatore della Bank of Japan, Kazuo Ueda (in Giappone il Natale è un normale giorno lavorativo). |

| Venerdì 26/12: | Anche oggi i principali mercati sono chiusi per festività. Dal Giappone sono in arrivo gli aggiornamenti macroeconomici su prezzi al consumo, tasso di disoccupazione, produzione industriale e vendite al dettaglio. |

Come sta l’economia USA?

Si annuncia una settimana all’insegna di un clima semifestivo per i mercati finanziari internazionali, con le Borse europee a regime solo quest’oggi e domani.

Scambi aperti invece a Wall Street, dove NYSE e Nasdaq terranno aperte le contrattazioni tanto il 24 che il 26 dicembre. In questo contesto saranno ancora una volta i dati macroeconomici a guidare l’umore degli operatori. Le indicazioni arrivate dal CPI statunitense hanno evidenziato un calo che non deve lasciare tranquilli gli operatori poiché il Bureau of Labor Statistics si è trovato a dover stimare o “congelare” molte voci di prezzo. Non a caso, gli economisti parlano di “bias al ribasso” destinato in parte a invertirsi quando la raccolta dei dati tornerà a regime. Reduce da un taglio dei tassi che ha riportato il costo del denaro ai minimi triennali, la Fed resta però prigioniera di un doppio vincolo: inflazione ancora instabile e un mercato del lavoro che mostra i primi segni di affaticamento, con la disoccupazione ai massimi da quattro anni. In occasione della seduta di martedì si riuscirà a fare il punto sullo stato di salute del mercato immobiliare statunitense, inevitabilmente sensibile al ciclo congiunturale e a quello monetario. E proprio per capire la traiettoria della politica monetaria, interessanti saranno le letture preliminari del PIL americano. Un rallentamento di questa voce rafforzerebbe uno scenario di ulteriore taglio del costo del denaro. Un dato particolarmente consistente rischierebbe di mettere nell’angolo i banchieri centrali USA e con esso l’intero mercato azionario a stelle e strisce.

AI: l’autovelox del Free Cash Flow

Dopo un 2025 sugli scudi, anche nel 2026 il tema AI è destinato a tenere banco. Rispetto a qualche mese fa, nelle ultime settimane tra gli investitori si è fatto spazio qualche interrogativo in più. Tra valutazioni di Borsa, ingenti investimenti legati allo sviluppo dell’architrave AI e redditività prospettica, sono cresciute le preoccupazioni di una bolla pronta ad esplodere. Vi sono già ora alcuni elementi oggettivi che in passato hanno sempre segnalato gli eccessi di euforia speculativa. Quattro di questi elementi sono la sovravalutazione, la sovraproprietà, il sovratrading e la sovraleva. Le ultime tre voci di questa lista sono più legate a tipici movimenti di mercato: negli ultimi cinque anni il numero di azioni scambiate

ogni giorno a Wall Street è aumentato del 60%. Scambi sostenuti tanto dall’innalzamento delle posizioni a leva quanto dall’incremento della partecipazione del pubblico retail. Già oggi la quota di azioni detenuta dalle famiglie americane sul totale del portafoglio investito si attesta al livello record del 52%, oltre il picco del 2000. È tuttavia la sovravalutazione a far suonare qualche campanello d’allarme: nelle grandi bolle degli ultimi cinquant’anni si è assistito a un aumento dei prezzi azionari, al netto dell’inflazione, di 10X nell’arco di 10-15 anni. Questa statistica è rispettata anche oggi, perché le azioni tecnologiche

americane hanno raggiunto tale soglia. Proiettandosi al 2026 e tenendo a mente questo contesto, ecco che la marginalità e i flussi di cassa saranno due delle voci più monitorate dagli operatori. Rallentamenti sul fronte dei margini di NVIDIA, fattore naturale con la crescente pressione cinese, porterebbero dubbi sulla

redditività dell’intero settore tech USA. I cali dei flussi di cassa invece punterebbero il focus sulla sostenibilità, degli investimenti e delle aziende stesse. Una bolla per scoppiare ha sempre bisogno di uno spillo, come ricorda Warren Buffett. L’analisi del Free Cash Flow potrebbe essere l’autovelox capace di fermare la corsa dell’AI.

I Certificati d’investimento sull’AI a Wall Street

Rischi

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio di Cambio:

Qualora il prodotto abbia come sottostante/i titoli non quotati in Euro, il valore del prodotto dipenderà anche dal tasso di cambio tra la valuta straniera e l’Euro nel caso in cui il prodotto non abbia una copertura (opzione quanto).

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.