Prospettive degli investitori: agrodolce

Mentre il corso della politica monetaria viene reimpostato e le tensioni geopolitiche continuano, le questioni relative alla crescita, all'inflazione e alle misure di politica fiscale sono al centro dell'attenzione. Anche gli Stati Uniti si trovano di fronte a decisioni decisive, dallo sviluppo del mercato del lavoro al ruolo della Federal Reserve. Quali potrebbero essere le prospettive per i prossimi anni e quali sviluppi si profilano all'orizzonte?

Attraverso la nebbia

Il mese di ottobre è iniziato con uno shutdown del governo statunitense, il ventesimo dal 1976, con la sospensione temporanea del lavoro per migliaia di dipendenti federali e la cancellazione di importanti rapporti economici. Il Bureau of Labor Statistics, il Bureau of Economic Analysis e il Census Bureau hanno temporaneamente sospeso la raccolta e la pubblicazione dei dati, con alcune eccezioni.

Gli operatori di mercato si sono quindi rivolti a fonti di informazione alternative per valutare lo stato dell'economia, con un quadro contrastante. I dati sull'occupazione privata forniti da ADP hanno indicato una perdita di circa 32.000 posti di lavoro a settembre, mentre i dati sulle carte di credito e altri dati sulla spesa ad alta frequenza hanno segnalato un rallentamento dell'attività dei consumatori. Gli investitori hanno apparentemente concluso che il mercato del lavoro, precedentemente caldo, si è raffreddato e le aziende stanno diventando più caute nell'assumere, anche se i licenziamenti su larga scala non si riflettono ancora nei dati.

La mancanza di dati ufficiali non ha impedito alla Fed di tagliare i tassi di interesse in ottobre, e le autorità monetarie hanno espresso preoccupazione per il mercato del lavoro. Le opinioni divergono sull'eventualità di un ulteriore taglio quest'anno. Resta da vedere se la Fed deciderà di tagliare nuovamente i tassi di interesse nella riunione del 9 e 10 dicembre.

A quel punto, saremo già nella volata finale verso la fine dell'anno e l'attenzione sarà rivolta al 2026. Quali sono le prospettive per la boutique multi-asset? Considerata la prospettiva di una politica monetaria accomodante e di misure di stimolo alla crescita, il team rimane fiducioso sulla crescita globale. Il team non prevede il ripetersi dell'aumento dell'inflazione del 2021-2022. Il team ritiene inoltre che il Presidente degli Stati Uniti Donald Trump avrà probabilmente interesse a limitare l'incertezza in vista delle elezioni di midterm del 2026.

Ci siamo lasciati alle spalle un anno pieno di sorprese agrodolci, e le nuove sono dietro l'angolo

"Dolcetto o scherzetto?": il classico slogan di Halloween. Ma durante il secondo mandato del Presidente degli Stati Uniti Donald Trump, non sono stati i bambini in costume a bussare alle porte, bensì Trump stesso. Con la sua imprevedibile politica commerciale ed estera, ha tenuto i mercati globali con il fiato sospeso e ha messo in agitazione gli investitori con l'incertezza di cosa sarebbe successo dopo: uva acida sotto forma di dazi, sanzioni o tensioni geopolitiche o dolcetti come un sorprendente accordo commerciale o un boom del mercato azionario? Nello spirito di Halloween, Trump ha occasionalmente distribuito caramelle, regalando agli investitori momenti di ottimismo e guadagni inaspettati in mezzo al caos.

Dal suo ritorno in carica alla fine di gennaio, Trump ha perseguito un'agenda determinata: misure commerciali di ampia portata, una politica industriale aggressiva, una deregolamentazione completa e un'espansione del potere esecutivo. L'interazione di queste iniziative ha talvolta sollevato più domande che risposte, sia per le aziende e gli investitori che per l'economia nel suo complesso.

Nella guerra commerciale, l'offensiva tariffaria di Trump ha fatto tremare le catene di approvvigionamento globali. Ha suscitato preoccupazioni per l'aumento dei costi dei fattori produttivi per le aziende e, in ultima analisi, anche per i consumatori. I partner commerciali hanno minacciato tariffe di ritorsione e/o cercato nuovi mercati di vendita. Le aziende, soprattutto quelle con sede negli Stati Uniti, hanno reagito in due modi: In primo luogo, molte di esse hanno accumulato scorte di merci per prevenire futuri dazi, il che ha distorto in modo significativo diversi parametri economici, tra cui i dati sulle esportazioni globali e il prodotto interno lordo (PIL) degli Stati Uniti. In secondo luogo, molte aziende hanno rinviato i loro piani di investimento e di assunzione.

Questo ha lasciato il segno anche sul mercato del lavoro statunitense, un tempo molto caldo. Sebbene il tasso di disoccupazione rimanga a un livello storicamente basso del 4,3%, dall'estate sono stati creati meno posti di lavoro nel settore privato e in alcuni casi il dato è addirittura sceso in territorio negativo. La pubblicazione di un rapporto mensile sul mercato del lavoro particolarmente debole ha portato al licenziamento di un alto funzionario del Dipartimento del Lavoro e ha alimentato i dubbi sull'affidabilità dei dati statunitensi. Nonostante il rallentamento generale, il mercato del lavoro rimane rigido in alcuni settori - in particolare dove sono richiesti i lavoratori immigrati - soprattutto a causa delle politiche restrittive di Trump in materia di immigrazione.

Le politiche di Trump hanno influenzato anche gli ultimi dati sull'inflazione negli Stati Uniti. Dopo essere scesi al 2,3% (anno su anno) ad aprile, i prezzi al consumo sono aumentati costantemente da allora, raggiungendo il 3,0% a settembre, con un aumento particolarmente marcato dei prezzi dei beni e degli alimenti. Nonostante Trump abbia affermato che gli esportatori stranieri stanno sostenendo i costi della guerra commerciale, l'inflazione in altre regioni rimane moderata, ad esempio nell'Eurozona (+2,1% a ottobre), in Cina (-0,3% a settembre) e in Svizzera (+0,1% a ottobre).

Alla luce dell'indebolimento del mercato del lavoro, delle continue tensioni geopolitiche e dei prezzi ostinatamente alti, i consumatori statunitensi sono diventati sempre più scettici. A ottobre, l'indice di fiducia dei consumatori dell'Università del Michigan è sceso per il terzo mese consecutivo e l'indicatore del Conference Board ha mostrato un quadro altrettanto debole. Ciò ha spinto soprattutto le famiglie a reddito medio-basso a ridurre le spese. Anche se ciò non è immediatamente visibile nelle vendite al dettaglio (non depurate dall'inflazione), il calo si riflette più chiaramente nell'indice PCE (Personal Consumption Expenditures), una componente chiave del PIL statunitense.

La combinazione di rallentamento della crescita, inflazione ostinata e scarsa visibilità rende più difficile per la Fed tagliare i tassi di interesse. Nonostante le pressioni pubbliche di Trump per un taglio dei tassi, il presidente della Fed Jerome Powell ha sottolineato le incertezze sulla politica economica e i rischi di inflazione come motivi di moderazione. La Fed ha quindi mantenuto un atteggiamento di attesa per diversi mesi, prima di riprendere finalmente i tagli dei tassi di interesse a settembre. Nel frattempo, le altre principali banche centrali hanno continuato a ridurre i tassi di interesse in modo relativamente tranquillo. Diversi membri della Banca Centrale Europea hanno segnalato che il ciclo di allentamento era "vicino o alla fine" dopo otto tagli dei tassi. La Banca Nazionale Svizzera ha abbassato il suo tasso di interesse di riferimento allo 0% e ha sottolineato che l'ostacolo per l'introduzione di tassi di interesse negativi rimane alto.

Scenario di base per il 2026: Più aspro, ma anche più dolce

Cosa possiamo aspettarci nel 2026 in termini di crescita, inflazione e politica monetaria? Le prospettive di crescita globale della boutique multi-asset restano positive, per diversi motivi. In primo luogo, la maggior parte delle banche centrali è ancora in un ciclo di riduzione dei tassi piuttosto che di inasprimento. Tra queste, la più influente è la Fed, che ha ancora un notevole margine di manovra prima di raggiungere un livello di tassi "neutrale". Secondo le previsioni della Fed stessa, questo livello si aggira intorno al 3%, il che richiederebbe circa altri quattro tagli dei tassi di interesse per raggiungerlo. Poiché gli stimoli di politica monetaria hanno sempre un effetto ritardato sull'economia reale, è probabile che l'effetto positivo dei tagli precedenti (e futuri) si protragga fino al 2026. Un'analisi dei prestiti e dei leasing delle banche commerciali statunitensi mostra che molte di esse hanno ampliato i loro prestiti, spinte dai tassi d'interesse più bassi e dalla prospettiva di una regolamentazione più allentata dopo che Michelle Bowman, membro della Fed, è stata nominata Vicepresidente della Vigilanza bancaria e ha segnalato una revisione della regolamentazione bancaria.

In termini di politica fiscale, i responsabili delle decisioni in tutto il mondo saranno probabilmente costretti ad adottare misure più favorevoli alla crescita, almeno se vogliono sopravvivere politicamente. La pressione ad agire è particolarmente forte in Europa, dove molti governi sono tutt'altro che popolari (vedi grafico sotto). Secondo le stime del Fondo Monetario Internazionale, è probabile che i deficit di bilancio rimangano elevati anche l'anno prossimo, e che addirittura aumentino in diversi Paesi (ad esempio Germania, Cina e India).

Negli Stati Uniti, invece, Trump ha buone ragioni per evitare alti livelli di incertezza e garantire una maggiore prevedibilità. Le prossime elezioni di midterm del 3 novembre 2026 decideranno le maggioranze al Congresso, dove i repubblicani hanno attualmente un vantaggio risicato. Come mostra il grafico 2, l'incertezza politica è sempre stata ai minimi termini nei precedenti anni di elezioni di midterm, il che non sorprende, dato che l'incertezza è raramente un aiuto alle elezioni. L'imminente revisione dell'accordo commerciale USMCA (United States-Mexico-Canada Agreement) nel luglio 2026 potrebbe inoltre offrire a Trump l'opportunità di annunciare ulteriori "grandi" accordi commerciali.

Infine, ma non meno importante, esiste un potenziale di maggiore produttività grazie a un uso più ampio dell'intelligenza artificiale (AI). Gli anni '90 ci ricordano in modo impressionante come i progressi tecnologici possano stimolare la crescita economica senza innescare una forte inflazione (vedi grafico sotto). All'epoca, i computer, Internet e gli strumenti digitali hanno incrementato la produttività in tutti i settori, con comunicazioni più veloci, maggiore automazione e maggiore efficienza. Grazie alla maggiore produttività, le aziende hanno potuto pagare salari più alti senza aumentare i prezzi.

Cosa prevede il team per l'inflazione? È probabile che i consumatori statunitensi sentano l'impatto dell'aumento delle tariffe nel 2026. Finora le aziende statunitensi hanno scaricato sui consumatori solo una parte dei costi aggiuntivi, ma il team prevede che questo effetto si intensificherà nel corso dell'anno. Inoltre, l'indebolimento del dollaro USA dovrebbe provocare un aumento dei prezzi delle importazioni. Tuttavia, la boutique multi-asset non prevede un'impennata dell'inflazione come nel 2021-2022 In primo luogo, i prezzi dei beni rappresentano una percentuale molto più bassa del paniere dell'inflazione statunitense rispetto ai servizi. In secondo luogo, le tariffe agiscono come una tassa, riducendo il reddito disponibile e frenando la domanda. In terzo luogo, è probabile che la Fed riduca i tassi d'interesse solo a un livello "neutro" nei prossimi mesi, ma il team non prevede una politica monetaria "accomodante" (ossia di stimolo). Sebbene l'offerta di moneta statunitense sia in crescita, rimane ben al di sotto dei livelli che in passato costituivano la base per un'inflazione più elevata (si veda il grafico sottostante). In quarto luogo, i lavoratori stanno perdendo potere contrattuale in un mercato del lavoro statunitense più debole, il che riduce la pressione al rialzo sui salari. Quinto, attualmente non ci sono colli di bottiglia o problemi significativi nelle catene di approvvigionamento: Il cartello petrolifero OPEC+ continuerà a immettere altro greggio sul mercato fino alla fine di dicembre e l'aumento delle scorte OCSE sta limitando i prezzi tra i 60 e i 65 dollari al barile. Inoltre, è probabile che la Cina continui a "esportare" deflazione, ad esempio a causa della massiccia sovraccapacità nei veicoli elettrici e nei moduli solari. Infine, il crescente utilizzo dell'intelligenza artificiale potrebbe avere un effetto deflazionistico.

Rischi per le prospettive del 2026

Come sempre, ci sono rischi in agguato. Un rischio per la crescita è, senza sorpresa, lo stesso Trump. Anche se sarebbe razionale evitare l'incertezza in un anno di elezioni, resta da vedere se Trump condivide questo punto di vista. L'aliquota tariffaria statunitense - misurata in termini di entrate doganali in relazione alle importazioni di beni durevoli - è attualmente al massimo del decennio, intorno al 10%. Dal punto di vista storico, tuttavia, c'è ancora spazio per un miglioramento: Nella prima metà del XX secolo, il tasso tariffario era circa il doppio. La guerra tra Russia e Ucraina rimane un ulteriore rischio. Anche se è ipotizzabile un cessate il fuoco, il conflitto potrebbe comunque aggravarsi e innescare uno shock del prezzo del petrolio prima che si raggiunga una soluzione. Senza dimenticare le tensioni nelle finanze pubbliche di molti Paesi: la Francia è alle prese con deficit elevati in un contesto di stallo politico e gli Stati Uniti con un debito elevato e costi di finanziamento in aumento. Le cose potrebbero complicarsi anche dal punto di vista legale se la Corte Suprema dovesse dichiarare illegale la guerra commerciale di Trump. Diverse piccole imprese e Stati a guida democratica stanno contestando le tariffe sulle importazioni, sostenendo che equivalgono a un'imposizione fiscale di 3.000 miliardi di dollari sul popolo americano e che eccedono i poteri del presidente. Se il governo degli Stati Uniti è costretto a rimborsare i proventi delle tariffe, potrebbe scatenare una crisi fiscale. C'è anche il rischio di un peggioramento della contrazione del credito - recentemente illustrato dalle insolvenze del fornitore di automobili First Brands e del prestatore Tricolor, che hanno spinto il CEO di JPMorgan Jamie Dimon ad avvertire che potrebbero nascondersi "altri scarafaggi" nell'economia statunitense.

Un rischio per le prospettive dell'inflazione è rappresentato dal deprezzamento del dollaro USA. La valuta ha già perso circa il 10% rispetto a un paniere di valute principali nel 2025 e molte delle misure di Trump - in particolare la possibile sostituzione del presidente della Fed Powell con un successore espansivo - potrebbero esercitare ulteriori pressioni sul biglietto verde. Un dollaro significativamente più debole potrebbe alimentare ulteriormente l'inflazione importata.

Nel lungo periodo, tuttavia, le aspettative di inflazione degli Stati Uniti si sono allontanate dal quadro del primo mandato di Trump. Dopo aver raggiunto un picco di oltre il 3,5% durante la crisi inflazionistica del 2022-2023, sono ora a un nuovo livello più alto. Questo dato è significativo perché l'aumento delle aspettative di inflazione può facilmente diventare una profezia che si autoavvera: Esse modellano il comportamento dei consumatori e possono quindi continuare a guidare l'inflazione. Ciò lascia poco spazio ai "trucchi" politici senza che questi si trasformino rapidamente in un boomerang.

Il suono ha la meglio sulla tendenza quando i dati tacciono

Poiché il governo statunitense non sta pubblicando alcun dato economico ufficiale a causa dello shutdown, i mercati stanno navigando senza la loro solita bussola. Il flusso di dati sull'occupazione, i consumi, i prezzi e la produzione si è esaurito, sostituito da indicatori di sentiment e testimonianze aneddotiche. In questo vuoto, il tono batte la tendenza. Gli investitori prendono come guida ogni discorso della Fed, ogni annuncio aziendale e ogni indicatore delle carte di credito. La percezione stessa diventa una forza di mercato.

Nella sua ultima riunione, la Fed ha abbassato il tasso di interesse di riferimento di 25 punti base, portandolo al 4,0%. La mossa era attesa, ma il presidente della Fed Jerome Powell ha sottolineato che un ulteriore taglio quest'anno non è garantito. Il comitato ha espresso opinioni diverse: Powell ha parlato di valutazioni significativamente diverse dei rischi e delle prospettive economiche. Powell ha fatto riferimento alla difficoltà di agire senza dati completi. "Quando si guida nella nebbia, si guida più lentamente", ha detto. Forse un'indicazione che il blocco dei dati potrebbe influenzare la riunione di dicembre. I mercati stanno già prezzando un numero di tagli dei tassi per il prossimo anno superiore a quello attualmente segnalato dalla Fed (si veda il grafico sottostante), anche se finora i dati sul mercato del lavoro non hanno praticamente indicato un ulteriore indebolimento. Tuttavia, il team non ritiene che sia il momento giusto per tornare a posizioni ribassiste: La sensibilità alla qualità del credito e le tensioni commerciali in corso rimangono elevate.

Obbligazioni ad alto rendimento: carry sì, buffer no

Le obbligazioni ad alto rendimento continuano a offrire un reddito corrente interessante (carry), ma quasi nessun cuscinetto di rischio. Il premio di credito è basso. I premi di rendimento rappresentano attualmente circa il 42% del rendimento totale, rispetto a una media di lungo periodo di circa il 66%. Un'occhiata al grafico sottostante mostra come la remunerazione del rischio di credito sia diminuita significativamente negli ultimi dieci anni. Sebbene i rendimenti totali siano vicini ai massimi pluriennali, una parte sempre più ridotta di questi rendimenti deriva dai premi di rendimento. In altre parole, gli investitori ricevono ora il tasso privo di rischio piuttosto che una reale compensazione per il rischio di credito. Anche se i rendimenti complessivi appaiono solidi e le prospettive di rendimento accettabili, secondo Multi Asset Boutique il margine di errore non è sufficiente. A loro avviso, c'è poco margine per una crescita più debole o per un aumento delle inadempienze.

Per il team, si tratta di un carry senza rete di sicurezza e ritiene improbabile che i rendimenti migliorino con il restringimento degli spread. Nel complesso, il team ritiene che gli argomenti a favore di posizioni obbligazionarie ampiamente diversificate siano attualmente deboli. La selettività svolge quindi un ruolo cruciale. Il team privilegia gli emittenti con una qualità solida, una struttura sostenibile e una liquidità sufficiente: è qui che la gestione attiva può dispiegare il suo valore aggiunto.

AI - boom di investimenti o bolla?

Ottimisti e pessimisti sui mercati finanziari stanno attualmente discutendo del rapido aumento degli investimenti nell'IA, delle elevate valutazioni delle aziende interessate e dell'emergente ecosistema chiuso. Molti si chiedono già se ci stiamo dirigendo verso la prossima grande bolla.

Negli ultimi mesi, gli avvertimenti di una potenziale bolla dell'IA sono diventati più frequenti, sia da parte delle istituzioni finanziarie sia da parte dei dirigenti in prima linea in questo megatrend. Sebbene pochi dubitino del potenziale di trasformazione a lungo termine dell'IA, molti avvertono di possibili battute d'arresto lungo il percorso. Queste preoccupazioni nascono sullo sfondo di un mercato azionario apparentemente inarrestabile, alimentato principalmente da alcune grandi aziende tecnologiche statunitensi del settore dell'IA con valutazioni elevate. Anche il governo statunitense ha acquisito partecipazioni in alcune di queste società, promuovendo progetti come "Stargate" e invitando i giganti tecnologici a investire miliardi nell'IA a livello nazionale. Tuttavia, la spesa in conto capitale per i data center è solo una faccia della medaglia. Il fabbisogno energetico è l'altro, e sta diventando sempre più un collo di bottiglia cruciale. Ad esempio, i contratti recentemente firmati da OpenAI, proprietaria di ChatGPT, prevedono l'impegno ad acquistare 17 gigawatt. Ciò equivale all'incirca alla capacità di 17 centrali nucleari. Ciò ha sollevato il timore che la combinazione di valutazioni elevate, flussi di investimento circolari e consumo crescente di energia elettrica stia creando un circolo vizioso sempre più ampio, senza che sia ancora chiaro come le aziende intendano effettivamente monetizzare i rendimenti di questi investimenti.

L'impatto degli investimenti legati all'intelligenza artificiale sulla crescita del PIL reale negli Stati Uniti è già chiaramente visibile (si veda il grafico seguente). Con un PIL annuale che si avvicina ai 30.000 miliardi di dollari, la spesa legata all'IA rappresenta ora più dell'1% della crescita trimestrale, ovvero circa un terzo della crescita totale. In altre parole, l'IA è diventata un motore fondamentale della crescita dell'economia statunitense. Ma questo significa che si è formata una bolla? L'analisi multi-criteri della Multi Asset Boutique, che confronta l'attuale contesto con le bolle precedenti, mostra un quadro differenziato. Alcuni segnali indicano un aumento dei rischi di surriscaldamento, mentre altri sottolineano le differenze rispetto alle precedenti fasi speculative. La riduzione della leva finanziaria, il minor numero di IPO non redditizie, le valutazioni relative più realistiche e il forte contributo agli utili da parte delle aziende leader nel settore dell'IA all'interno dell'indice S&P 500 indicano un contesto di mercato più equilibrato e sostenibile, paragonabile alle prime fasi di adozione di tecnologie rivoluzionarie in passato. Sebbene sia necessario essere vigili, il team ritiene che i titoli tecnologici statunitensi legati all'IA non siano attualmente in una bolla, almeno non ancora.

Ogni dolcezza ha la sua acidità

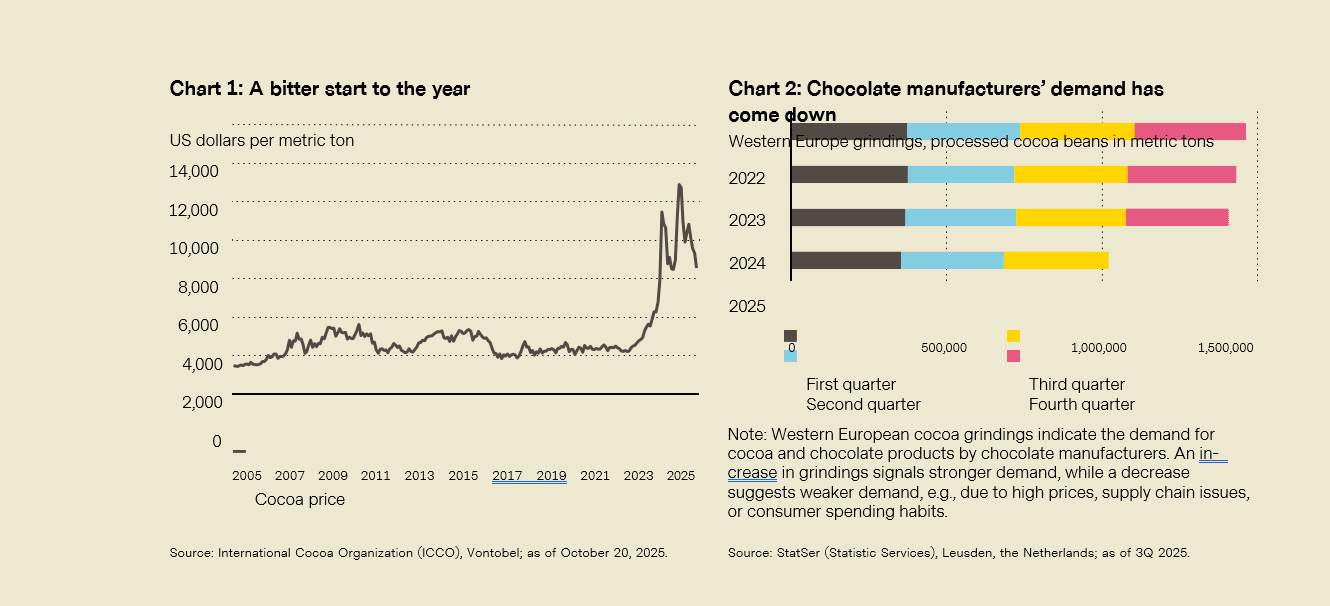

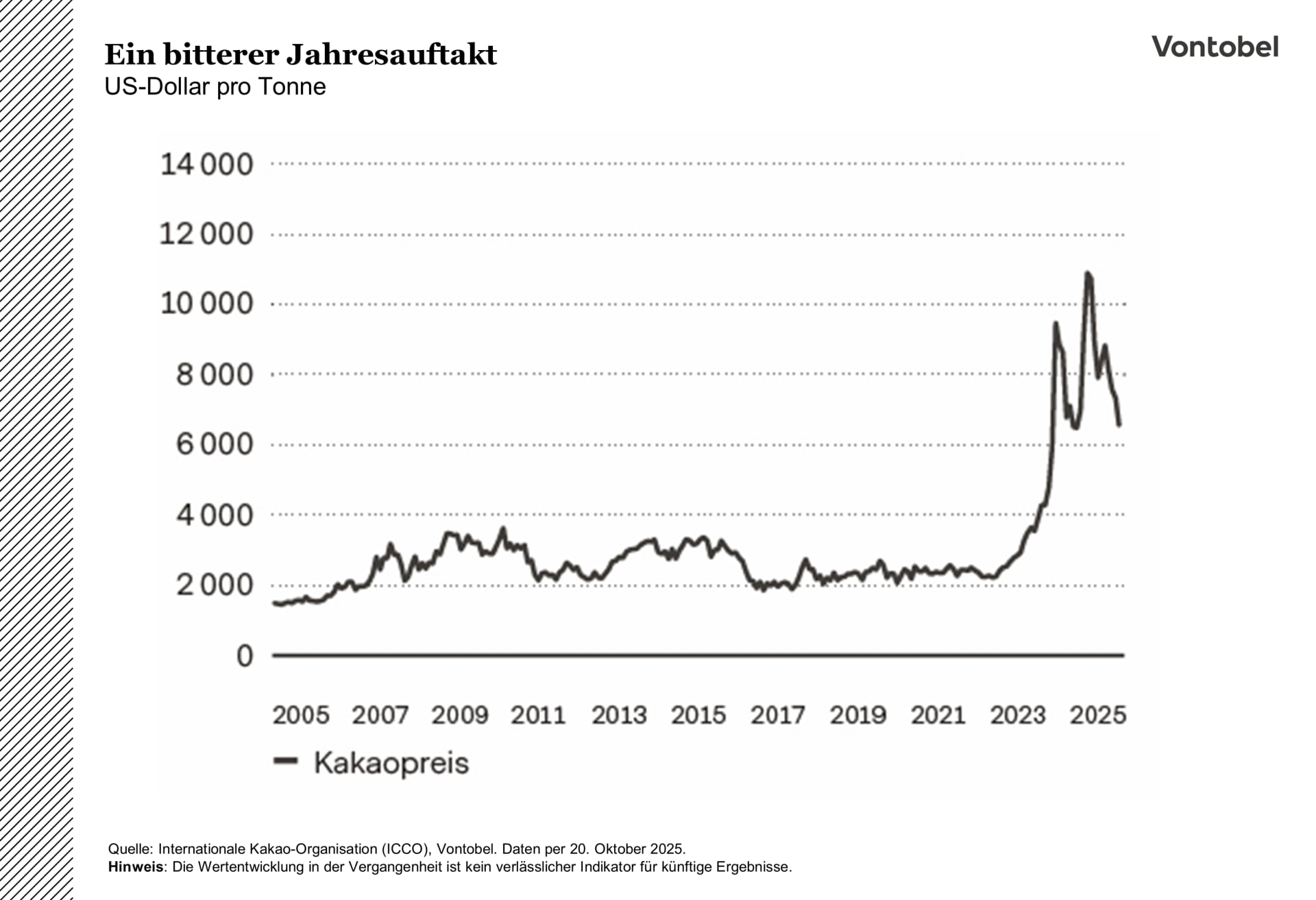

Un tempo protagonista dell'aumento dei prezzi delle materie prime, il prezzo del cacao è ora tornato con i piedi per terra: commercianti e produttori si trovano di fronte a un mercato che ha assunto un sapore leggermente amaro anziché ricco e cremoso. Per anni, i prezzi del cacao sembravano andare in una sola direzione: verso l'alto. L'anno scorso, i prezzi dei piccoli fagioli sono arrivati a superare i 12.000 dollari per tonnellata. Al momento della stampa di questo articolo, invece, i prezzi del cacao si aggirano intorno ai 6.000 dollari.

Diversi fattori hanno contribuito a questa inversione di tendenza. Il più importante è che le prospettive di approvvigionamento globale sono migliorate dopo diverse stagioni di cancellazioni dovute al maltempo. In Africa occidentale, dove si coltiva circa il 70% del cacao mondiale, le condizioni si sono stabilizzate. Le piogge nel principale Paese produttore, la Costa d'Avorio, hanno ridotto la pressione sull'offerta. Il secondo produttore, il Ghana, ha anticipato di due mesi il raccolto del 2024/2025, attenuando così i timori di carenza. Anche l'Unione Europea sta pianificando un ulteriore rinvio di un anno della sua legge sulla deforestazione.

Questo ritardo dovrebbe mitigare temporaneamente l'aumento dei costi e delle complessità produttive, dato che l'Europa rappresenta più di un terzo (36%) della domanda globale di cacao. Allo stesso tempo, gli indicatori della domanda si sono indeboliti (vedi grafico sotto). Le macinazioni di cacao - un indicatore chiave della domanda nel settore del cioccolato - sono diminuite del 4,8% in Europa e del 3,4% in Asia nel terzo trimestre rispetto all'anno precedente. Poiché i prezzi rimangono elevati rispetto agli standard storici, i produttori hanno ridotto gli acquisti o modificato le loro ricette, esercitando un'ulteriore pressione al ribasso. Anche il posizionamento speculativo è cambiato. I fondi speculativi e altri investitori, che avevano puntato molto sul cacao nel 2024, hanno iniziato a liquidare rapidamente le loro posizioni all'inizio del 2025, intensificando la tendenza al ribasso. I governi dei Paesi produttori hanno poi reagito alla mutata situazione di mercato. In ottobre, la Costa d'Avorio ha aumentato il prezzo alla produzione per il raccolto principale del 2025/2026 fino alla cifra record di 2800 XOF al chilogrammo per sostenere gli agricoltori. Questo potrebbe incoraggiare gli agricoltori a portare più fagioli sul mercato, invece di trattenerli per far salire artificialmente i prezzi.

Da ottobre, il mercato del cacao sembra essere in una fase più stabile, con prezzi più bassi e meno volatili. Sebbene non si possa escludere un nuovo rialzo, ad esempio in caso di raccolti più scarsi o di una domanda inaspettatamente forte, i massimi da panico del 2024 sembrano essere finiti. Gli operatori di mercato stanno ora monitorando attentamente i dati di macinazione del quarto trimestre e i risultati del principale raccolto dell'Africa occidentale. Attualmente, il mercato del cacao sembra essersi stabilizzato in un contesto di trading più orientato ai fondamentali.

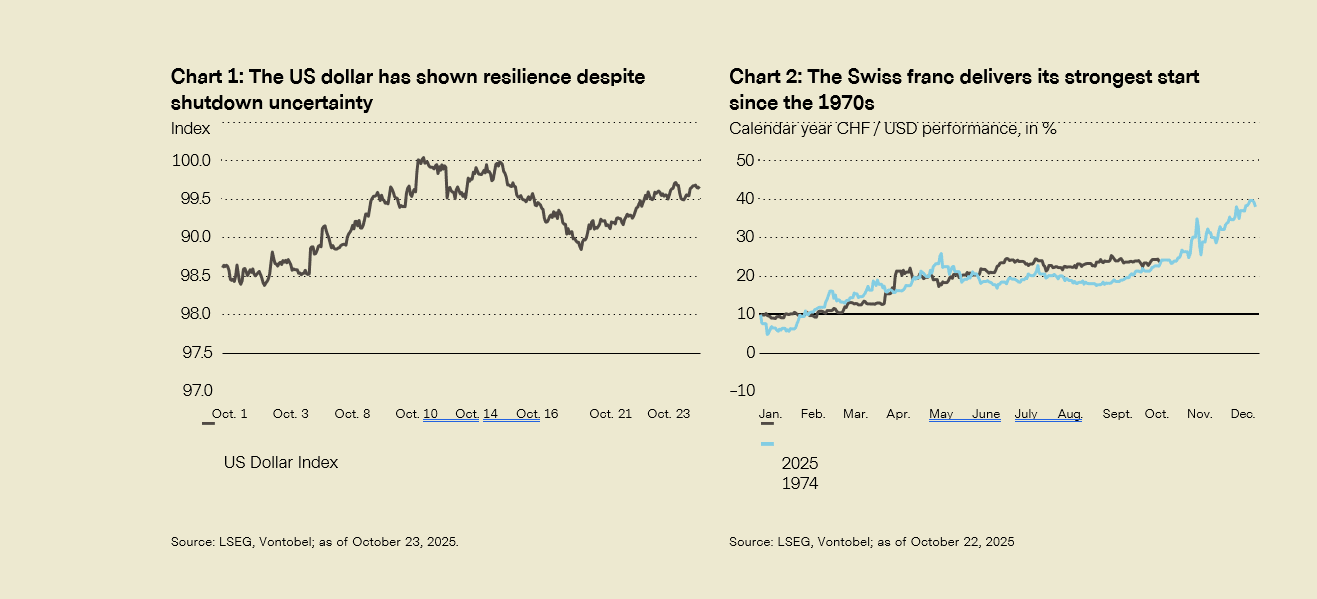

Nessun momento di paura per il dollaro USA, il franco incanta

Lo shutdown del governo statunitense, iniziato il 1° ottobre, ha avuto finora un impatto immediato limitato sul dollaro USA, simile ai precedenti shutdown, compreso quello del 2018-2019, quando la valuta è rimasta relativamente stabile.

Il segretario al Tesoro statunitense Scott Bessent ha avvertito che lo shutdown potrebbe costare all'economia 15 miliardi di dollari a settimana e ridurre la crescita del PIL di 0,1-0,2 punti percentuali a settimana. Il Council of Economic Advisers prevede inoltre che la spesa dei consumatori diminuirà di 30 miliardi di dollari in caso di shutdown di un mese. L'impatto maggiore deriverà dal mancato pagamento degli stipendi, soprattutto per i dipendenti federali e gli appaltatori. Mentre i dipendenti federali sono generalmente retribuiti in via posticipata, ciò non vale per gli appaltatori, il che potrebbe aumentare l'onere finanziario, frenare la spesa dei consumatori e, a sua volta, incidere su indicatori quali la fiducia dei consumatori e le vendite al dettaglio. Nonostante queste incertezze, l'indice del dollaro USA si è dimostrato solido tra il 1° e il 23 ottobre, guadagnando l'1,3%.

Guadagni record per il franco svizzero

Il franco svizzero si appresta a vivere un anno record nel 2025. Il suo appeal è alimentato da punti di forza strutturali come la solidità delle finanze pubbliche, la moderazione del debito e il consistente avanzo commerciale con l'estero, fattori che dovrebbero continuare a collocarlo in una posizione migliore rispetto alle altre valute del G10. Un'analisi della performance annuale del franco svizzero rispetto al dollaro USA (CHF/USD) dal 1971 mostra che il franco si è rafforzato rispetto alle altre valute del G10: Il 1974 ha segnato il suo più forte apprezzamento fino ad oggi (vedi grafico sotto). Tuttavia, il 2025 si preannuncia già come uno degli inizi d'anno più positivi della storia recente, in quanto il franco sta guadagnando sensibilmente terreno rispetto al dollaro USA.

Se questo slancio continua, il 2025 potrebbe essere un anno di guadagni potenzialmente senza precedenti per il franco svizzero. Le attuali incertezze globali, dalle controversie commerciali alle tensioni geopolitiche, nonché i solidi fondamentali economici della Svizzera - bassa disoccupazione e stabilità politica - rafforzano ulteriormente la domanda del franco come bene rifugio.

L'attrattiva del franco svizzero rimarrà probabilmente elevata, soprattutto perché fattori strutturali come la solidità delle finanze pubbliche, la stabilità della dinamica del debito e gli stretti legami commerciali e finanziari con altri Paesi stanno diventando sempre più importanti per le valute del G10. Le valute con una situazione di bilancio sana, un debito gestibile e avanzi commerciali con l'estero continueranno probabilmente a sovraperformare in futuro.

Nota: le performance e le stime passate non sono un indicatore affidabile dei risultati futuri