Prospettive degli investitori: Carota e bastone

I mercati finanziari possono guardare ad un anno pieno di incertezze. I dazi commerciali, i dati sull'inflazione e sul mercato del lavoro e il conflitto tra il Presidente degli Stati Uniti Donald Trump e il Presidente della Fed Jerome Powell dominano il quadro. Ciononostante, i mercati azionari sono vicini ai massimi storici. Quo vadis, economia globale e mercati dei capitali?

Più stimoli che freni?

Nuovi dazi, dati macro contrastanti, cambi ai vertici delle principali istituzioni USA e tensioni geopolitiche persi stenti hanno destabilizzato gli investitori in estate. Nono stante ciò, i mercati azionari sono saliti La crescita economica è destinata a migliorare, sostenuta da condizioni monetarie favorevoli e possibili stimoli fiscali globali.

I tagli anticipati dei tassi stanno ancora avendo ripercussioni sull’economia e la Fed potrebbe riprendere ad allentare la politica monetaria già a settembre. Sul fronte fiscale, la Germania ha già annunciato misure, mentre la Cina potrebbe farlo a fine anno. I dazi potrebbero spingere i prezzi, ma in modo limitato e temporaneo, con consumi deboli a compensare le pressioni inflazionistiche.

Anche la politica USA ha influenzato le prospettive: dal Liberation Day, Trump sembra prediligere un approccio più orientato alla crescita, che potrebbe guadagnare slancio con l’avvicinarsi delle elezioni di midterm e il calo dei consensi. Le decisioni della Fed sui tassi dipenderanno dalle condizioni del mercato del lavoro, che sono di difficile lettura. La stretta all’immigrazione ha drasticamente ridotto il numero di lavoratori di origine straniera, con l’uscita di 1,7 milioni di persone dei dati occupazionali da marzo a luglio, secondo la NFAP.

Negli ultimi 30 anni, gli immigrati hanno contribuito a oltre la metà della crescita della forza lavoro USA. Dal lancio di ChatGPT e simili, le offerte IT sono diminuite e la disoccupazione tra i neolaureati è salita. Non è da escludere che l’IA rimpiazzerà quei ruoli un tempo destinati ai professionisti a inizio carriera. Non va escluso che la Fed miri a riportare i tassi in territorio neutrale, un livello che non sti mola né frena la crescita economica.

Pressioni politiche vs politica monetaria

Di molte cose si può accusare il Presidente della Federal Reserve USA Jerome Powell – di aver sottovalutato l’inflazione nel 2021, di non aver alzato i tassi d’interesse con la necessaria rapidità tra il 2021 e il 2022 o di non averli ridotti abbastanza tempestivamente nel 2025 – ma di certo non di essere permaloso. Per la sua riluttanza a tagliare i tassi d’interesse, Powell è stato definito dal Presidente Donald Trump «un mulo ostinato8» e «una persona di intelligenza media» con «un basso QI per quello che fa9». Alla luce dei ripetuti tentativi di Trump di influenzare l’organo della Fed che decide sui tassi – sia minacciando di licenziare i governatori, sia arrivando addirittura a rimuoverli – è il momento di interrogarsi più a fondo sull’effettiva (in)dipendenza della banca centrale.

In un modo o nell’altro, le banche centrali sono sempre state create per rispondere a esigenze di natura politica, quantomeno in parte. La più antica al mondo, la svedese Riksbank (1668), nacque con il duplice scopo di finanziare il governo e fungere da camera di compensazione per il commercio.

In quel periodo altre nazioni europee seguirono a ruota, ponendo le proprie banche centrali al servizio delle politiche pubbliche. La Bank of England (BoE), ad esempio, fu fondata nel 1694 principalmente per sostenere lo sforzo bellico dell’Inghilterra contro la Francia.

Agli inizi del XX secolo prese forma una nuova serie di banche centrali, focalizzate sulla prevenzione delle crisi e sul mantenimento della stabilità finanziaria. Tra queste banche «di seconda generazione» rientra la Federal Reserve USA (Fed). Prima della sua istituzione, gli Stati Uniti erano spesso teatro di ondate di panico sui mercati, corse agli sportelli e fallimenti bancari: emblematico il Panico del 190711, quando la Borsa di New York perse quasi il 50% del proprio valore rispetto al picco dell’anno precedente. In assenza di una banca centrale, furono magnati come J.P. Morgan e John D. Rockefeller a intervenire per stabilizzare il sistema finanziario. La dipendenza da capitali privati per garantire la stabilità nazionale spinse il Presidente Woodrow Wilson a firmare il Federal Reserve Act nel 1913. A un solo anno di distanza, la Fed venne già messa alla prova.

Durante la Prima guerra mondiale (1914 – 1918), infatti, ebbe la funzione di stabilizzare l’economia e supportare lo sforzo bellico. Per finanziare le spese militari furono emessi e collocati presso il pubblico i cosiddetti Liberty Bond. Al contempo, l’aumento della spesa pubblica e la maggiore domanda di beni esercitavano pressioni sui prezzi, che la Fed cercò di contenere intervenendo sui tassi d’interesse e le condizioni del credito, anche se gli strumenti a disposizione erano ancora limitati.

La Prima guerra mondiale segnò un punto di svolta nella politica monetaria. Molti paesi tra cui il Regno Unito, la Germania e la Francia abbandonarono il sistema aureo per stampare più moneta e finanziare una spesa più elevata. L’inflazione che ne derivò mise in evidenza i rischi legati all’assoggettamento delle banche centrali alle esigenze fiscali dei governi. Nel dopoguerra iniziò a diffondersi il concetto di indipendenza delle banche centrali, intesa come la necessità di definire politiche monetarie e tassi d’interesse senza interferenze politiche di breve periodo. Nonostante la crescente consapevolezza dell’importanza di questo concetto, il collasso economico degli anni Trenta e le esigenze emerse durante la Seconda guerra mondiale indussero i governi a riprendere le redini delle banche centrali, per gestire la disoccupazione e la deflazione durante la Grande Depressione o per finanziare la spesa pubblica in tempo di guerra. Con l’istituzione del sistema di Bretton Woods nel 1944, alle banche centrali fu assegnato un ruolo cruciale nel mantenimento della stabilità dei cambi. Data la necessità di preservare l’ancoraggio delle valute, la loro indipendenza rimase limitata.

Nei decenni successivi, la pressione politica sulle banche centrali si intensificò, in particolare negli Stati Uniti (grafico 1). Nel 1951 il Presidente Harry Truman tentò di persuadere la Fed a porre un tetto ai rendimenti dei Treasury al fine di finanziare attivamente la partecipazione degli USA alla Guerra di Corea. Nel 1965 il confronto si spostò addirittura sul piano fisico: il Presidente Lyndon B. Johnson – che stava investendo nel programma «Great Society12» e nella Guerra del Vietnam – invitò l’allora Presidente della Fed William McChesney Martin nel suo ranch in Texas dove, a quanto sembra, lo mise al muro gridandogli: «I nostri ragazzi muoiono in Vietnam, e Bill Martin se ne frega13.» Il successore di Johnson – Richard Nixon – preferì un approccio più pubblico, con una vena di sarcasmo. Alla cerimonia di giuramento di Arthur Burns nel 1970, disse: «Rispetto la sua indipendenza. Tuttavia, mi auguro che arriverà a concludere, in maniera indipendente, che le opinioni da seguire sono le mie14.» Determinato a ottenere il sostegno della Fed prima delle elezioni del 1972, Nixon convocò più volte Burns, facendo pressione affinché riducesse i tassi. Alla fine, Burns cedette, tagliando i tassi nonostante i rischi d’inflazione.

L’intervento del 1972 diede origine a quello che molti considerano uno dei capitoli più dolorosi della storia economica degli USA: un effimero boom preelettorale, seguito da un decennio di stagflazione – ossia una combinazione di crescita economica stagnante, elevata disoccupazione e forte inflazione che sfida la tradizionale teoria macroeconomica secondo cui l’inflazione e la disoccupazione si muovono in direzioni opposte. Per ripristinare la credibilità della Fed ci volle il cosiddetto «shock di Volcker» (1979 – 1982) (grafico 2): nominato Presidente della Fed nel 1979, Paul Volcker alzò aggressivamente il tasso sui Fed Fund dal 10% al 20% circa, innescando una doppia recessione. In quell’occasione Volcker resistette alle pressioni politiche sia del Presidente democratico Jimmy Carter, che lo aveva nominato, che del Presidente repubblicano Ronald Reagan che ereditò la recessione.

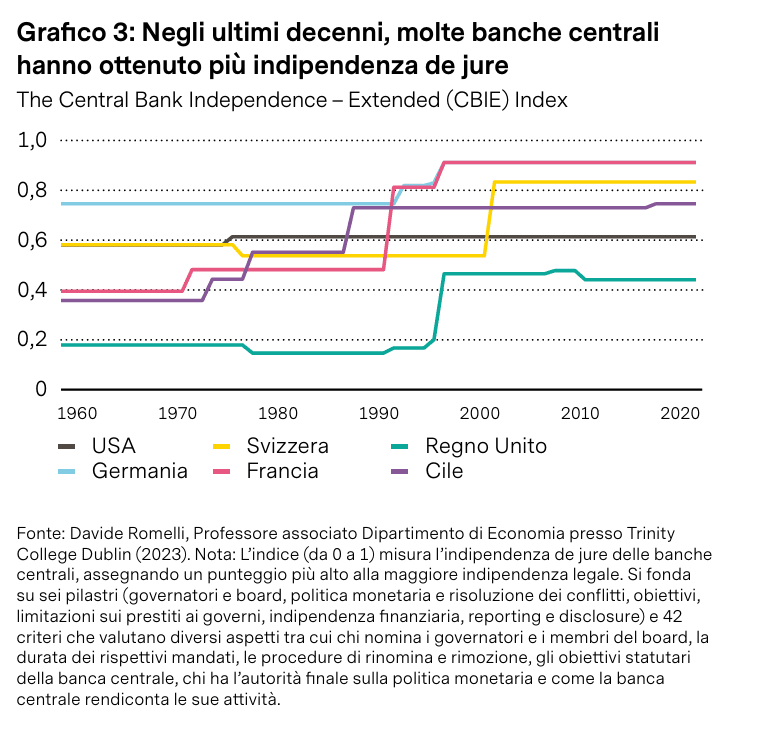

Dagli anni Novanta ai primi anni Duemila, le banche centrali entrarono in un’«epoca d’oro» e molte di esse ottennero maggiore indipendenza de jure15 (grafico 3). Vari fattori contribuirono a questa svolta. Innanzitutto, diversi paesi introdussero riforme statutarie o trattati che sancivano

esplicitamente l’indipendenza delle banche centrali. Ad esempio, il Trattato di Maastricht del 1992 mise nero su bianco l’indipendenza della BCE nella legislazione dell’UE.

Parallelamente, la Bank of England (BoE) acquisì l’indipendenza operativa per fissare i tassi d’interesse nel 1997 e la Banca Nazionale Svizzera (BNS) divenne indipendente nel 2000 con l’introduzione di un nuovo National Bank Act. Prima di allora, la BNS aveva già maturato ampia indi pendenza operativa, ma priva di garanzie legali esplicite. In secondo luogo, i mandati divennero più chiari e circo scritti. L’adozione del cosiddetto «inflation targeting16» come quadro di riferimento chiave rappresentò uno degli sviluppi più rilevanti del periodo, perché consentì alle banche centrali di dare la priorità alla gestione dell’inflazione limitando così le possibilità di interferenza politica.

In terzo luogo, il mandato di molti governatori e membri dei board iniziò ad essere esteso e reso non rinnovabile, per isolarli dalla pressione politica: nel caso della BCE, ad esempio, i membri del Comitato Esecutivo – inclusi il Presidente e il Vicepresidente – hanno un mandato unico e non rinnovabile della durata di otto anni. Infine, le banche centrali iniziarono a valorizzare trasparenza e responsabilizzazione per rafforzare la fiducia pubblica, rendendo disponibili i verbali delle riunioni e le previsioni economiche e organizzando regolarmente conferenze stampa.

Questo cambiamento segnò una chiara rottura rispetto al passato, ponendo fine a prassi consolidate come «mai spiegarsi, mai giustificarsi» o alla tendenza a «blaterare in modo incoerente.»

Questi cambiamenti positivi non riguardarono solo i mercati sviluppati. Infatti, le economie dei mercati emergenti come il Cile sono l’esempio perfetto di come una crisi possa incentivare significativi progressi. All’inizio degli anni Settanta, il Cile fu penalizzato da una crescita eco nomica fiacca, da deficit fiscali elevati e un’inflazione a tripla cifra, con tassi d’interesse reali in territorio negativo (ossia accomodante). La spinta del governo militare per una rapida deregolamentazione e liberalizzazione, insieme a un tasso di cambio sopravvalutato, innescò una profonda crisi economica e bancaria agli inizi degli anni Ottanta. La Banca Centrale del Cile ottenne l’indipendenza nel 1989 e adottò un regime di inflation targeting all’inizio degli anni Novanta: oggi è considerata una delle banche centrali più stabili e indipendenti della regione. Un altro esempio interessante è quello del Messico. Dopo un periodo di instabilità economica alla fine degli anni Ottanta, segnato da inflazione elevata e crisi del debito, il paese riformò la sua banca centrale nel 1994 attribuendole autonomia costituzionale e un mandato chiaro: dare la priorità alla stabilità dei prezzi. In modo analogo, la South African Reserve Bank (SARB) rafforzò progressiva mente la propria indipendenza dopo decenni di turbolenze, in particolare durante l’epoca dell’apartheid. Nel 2000 adottò un regime di inflation targeting, accrescendo la propria credibilità e l’efficacia della politica monetaria.

Meglio di prima, ma di nuovo a rischio

Detto questo, è chiaro che il ruolo di molte banche centrali è cambiato di nuovo. Episodi come la Crisi finanziaria globale (2007 – 2009), la Crisi dell’Eurozona (2009 – 2010) e la Crisi del Covid-19 (2020) hanno forzato molte banche centrali ad assumere ruoli più ampi: non solo dovevano agire da «prestatori di ultima istanza» per stabilizzare le istituzioni finanziarie (es. attraverso i bailout), ma anche impiegare strumenti monetari non convenzionali – come il quantitative easing – per supportare la ripresa post-crisi. Queste dinamiche hanno contribuito a rendere più labile il confine tra politica monetaria e politica fiscale, poiché i governi hanno iniziato a dipendere in misura crescente dalle banche centrali per finanziare i deficit e stabilizzare i mercati. Questa dinamica emerge anche in alcune delle recenti dichiarazioni di Trump, che a giugno ha affermato: «se (la Fed) facesse il suo lavoro, il nostro paese risparmierebbe migliaia di miliardi di dollari di interessi passivi (…) pagheremmo l’1% di interesse, o meno18!»

Questa confusione di ruoli non riguarda solo gli USA. Nel 2020, la Presidente della BCE Christine Lagarde fu bersaglio di aspre critiche dopo aver introdotto alcune misure di emergenza per tutelare il sistema finanziario. La contrversia non

derivava tanto dalle misure adottate, quanto dal rifiuto della Presidente di proseguire lungo la linea del «whatever it takes» che il suo predecessore Mario

Draghi aveva tracciato nel 2012 per salvare l’euro. Cosa accadde? Lagarde affermò «Non siamo qui per chiudere gli spread (…) ci sono altri strumenti per farlo e altri esperti incaricati a tal fine19», riferendosi alla differenza di spread sui prestiti tra paesi fortemente indebitati come l’Italia e altri meno indebitati come la Germania. Il suo tentativo implicito di trasferire la responsabilità ai governi innescò un forte sell-off degli asset italiani. Tre anni dopo, la BoE (giuridicamente indipendente dal 1997) si trovò invischiata in una controversia di rilievo con il governo britannico. La causa? Qualche giorno prima della pubblicazione del «mini budget» del Cancelliere Kwasi Kwarteng che prevedeva GBP 45 miliardi di tagli fiscali non finanziati, la BoE cedette gilt per un valore di GBP 40 miliardi.

Con un’inflazione superiore al 10%, la prospettiva di tagli fiscali finanziati da debito innescò un sell-off nel mercato obbligazionario, aggravato dal fatto che i fondi pensione si trovarono a gestire richieste di garanzie collaterali sugli investimenti a leva sui gilt. Il Primo Ministro Liz Truss chiese l’avvio di un’indagine sulle azioni della BoE e le dimissioni del Governatore Andrew Bailey.

La Turchia rappresenta un caso emblematico di come l’interferenza politica possa compromettere l’indipendenza di una banca centrale e destabilizzare l’economia. Sebbene la Banca Centrale della Repubblica di Turchia (CBRT) sia formalmente indipendente, il suo governatore può essere nominato o rimosso a discrezione del Presi dente. Il Presidente Recep Tayyip Erdoğan, sostenitore della tesi non convenzionale secondo cui tagliare i tassi d’interesse contribuirebbe a contenere l’inflazione, ha licenziato cinque governatori della CBRT dal 2019, inclusa una nomina revocata appena due giorni dopo un aumento dei tassi. Questo ha alimentato un’inflazione a doppia cifra, fughe di capitale e un’ampia dollarizzazione dell’economia.

Torniamo ad oggi: il Presidente della Fed è a rischio?

Le ripetute minacce di Trump di licenziare Powell, unite alla tendenza a licenziare altri funzionari pubblici, hanno sollevato il timore che il Presidente della Fed possa effettivamente essere rimosso dal suo incarico. I mercati finanziari hanno reagito con nervosismo ogniqualvolta le news hanno fatto menzione di tali minacce. Ad esempio, a metà luglio Bloomberg, citando un funzionario della Casa Bianca non identificato, ha segnalato che Trump sarebbe in procinto di licenziare Powell20.

Alla notizia, i rendimenti delle obbligazioni USA (che si muovono inversamente ai prezzi) sono saliti, il dollaro si è deprezzato e le azioni USA sono finite sotto pressione (grafico 4).

Attualmente, Trump non può allontanare Powell solo perché è in disaccordo con le sue view sulla politica monetaria. Il caso Humphrey’s Executor v. United States (1935) della Corte Suprema ha stabilito che i funzionari delle agenzie indipendenti non possono essere rimossi dal Presidente senza «giusta causa», intendendo con ciò un atto illecito o una colpa grave. Sebbene la Corte Suprema abbia recentemente confermato la facoltà di Trump di allontanare alcuni funzionari USA, ha tuttavia sottolineato che il rapporto tra il Presidente e la Fed è diverso rispetto a quello con altre agenzie indipendenti21. Pertanto, Powell, di fatto, potrebbe essere legalmente tutelato. Di conseguenza, il consenso ritiene decisamente poco probabile un suo licenziamento nel 2025.

Al contempo, Trump e i suoi alleati hanno iniziato ad adoperarsi per cercare una «giusta causa». A metà luglio, il Direttore dell’Office of Management and Budget (OMB) Russel Vought ha inviato una lettera a Powell, criticandolo per aver superato il budget per la ristrutturazione della sede storica della Fed – anche se l’OMB non esercita alcuna supervisione sulla Fed, che finanzia le sue opera zioni in maniera indipendente dal processo di approva zione delle spese del Congresso. Subito dopo, il Direttore della Federal Housing Finance Agency Bill Pulte ha dichiarato che il Congresso avrebbe potuto avviare un’in chiesta su Powell per le presunte «dichiarazioni ingannevoli22 » rilasciate durante un’udienza al Senato a giugno.

Perfino il Segretario al Tesoro Scott Bessent – ritenuto da molti la voce della ragione – ha sollecitato un’indagine approfondita sul funzionamento e sull’efficacia della banca centrale. «Dobbiamo esaminare l’intera istituzione della Federal Reserve e valutare se abbia avuto successo» ha dichiarato Bessent a luglio 23, e ha proseguito accusando la Fed di «fare allarmismo sui dazi» nono stante «ottimi dati sull’inflazione» esprimendo la sua frustrazione nei confronti di «tutti questi PhD qui dentro» che a suo avviso «non sono in grado di mettere in discussione una certa mentalità.» Se i mercati predittivi hanno ragione, tuttavia, Trump incontrerà qualche difficoltà nel perseguire Powell per «giusta causa». A metà agosto, la probabilità che Powell fosse incriminato a livello federale nel 2025 non superava il 10%. In quello che a nostro avviso sarebbe lo scenario più favorevole ai mercati, Trump consentirebbe a Powell di concludere il suo mandato come Presidente, in scadenza a maggio, per poi nominare qualcuno più allineato con le sue preferenze. Anche in questo scenario, tuttavia, Trump potrebbe doversi ancora scontrare con Powell in quanto membro votante del Federal Open Market Committee (FOMC). Powell, infatti, ha due diversi mandati: uno come Presidente (fino al 2026) e un altro come governatore del FOMC (fino al 2028). Detto questo, Powell potrebbe scegliere di lasciare il Board volontariamente alla scadenza del suo mandato di Presidente, come hanno fatto alcuni predecessori.

Gli investitori dovrebbero temere una Fed «troppo

accomodante»?

Per rispondere a questa domanda è necessario fare un passo indietro per analizzare la struttura del FOMC. Il comitato è composto da 12 membri: sette membri del Board of Governors e cinque dei 12 Presidenti delle Reserve Bank regionali. I governatori sono nominati dal Presidente degli Stati Uniti e confermati dal Senato per mandati scaglionati di 14 anni. Ogni due anni, il 1° febbraio dell’anno pari, un mandato giunge a scadenza. Il Presidente e il Vicepresidente sono nominati per man - dati rinnovabili distinti della durata di quattro anni, ma devono essere governatori in carica. Dei cinque Presi denti della Reserve Bank, un seggio è permanente – quello del Presidente della Fed di New York – e gli altri quattro ruotano con cadenza annuale. In pratica, in un tipico man dato di quattro anni, un Presidente USA può nominare o rinominare direttamente in media due governatori. Nel caso di Trump si tratta del Presidente Jerome Powell (il cui mandato scade a maggio 2026) e della governatrice Adriana Kugler (gennaio 2026). Dopo le dimissioni a sorpresa della Kugler ad agosto, Trump ha incaricato come sostituto temporaneo Stephen Miran, l’attuale presidente del Council of

Economic Advisors. Secondo Trump, Miran non succederà a Powell ma rimarrà in carica per ciò che resta del mandato della Kugler. A fine agosto, Trump ha cercato di ampliare la sua influenza sulla Fed. Dopo che un alleato vicino a Trump ha accusato la governatrice Lisa Cook di frode ipotecaria, Trump ha visto «motivo sufficiente» per ordinarne la rimozione. Cook ha però dichiarato di «non avere alcuna intenzione di farsi intimidire e dimettersi (…) per qualche domanda sollevata in un tweet». Il suo avvocato ha promesso di intraprendere tutte le azioni necessarie per fermare l’«atto illegale» di Trump24.

Stando alle aspettative del mercato, tre sono i possibili candidati al ruolo di Presidente della Fed. Il primo è Kevin Warsh, ex governatore del FOMC (2006 – 2011) che non solo era stato preso in considerazione come potenziale Presidente della Fed durante il primo mandato di Trump, ma anche come Segretario al Tesoro nel secondo. Alcuni osservatori ritengono che Trump abbia nominato Scott Bessent come Segretario al Tesoro per mantenere una porta aperta per la potenziale nomina di Warsh alla presidenza della Fed. Il secondo è Kevin Hassett, attuale Direttore del National Economic Council, che si è unito al coro di protesta nei confronti del progetto di ristruttura zione della sede della Fed. Il terzo è Christopher Waller, attuale membro del FOMC, distintosi di recente per aver supportato un taglio dei tassi di interesse a luglio.

Quando potrebbe essere annunciato il nuovo Presidente della Fed?

Da quando il cinque volte Presidente della Fed Alan Greenspan ha lasciato la carica, i successori sono generalmente stati annunciati circa 4,5 mesi prima della scadenza del mandato del Presidente in carica. Nel caso di Powell, quindi, l’annuncio potrebbe arrivare all’inizio del 2026.

Le tempistiche potrebbero essere rilevanti per i mercati finanziari. Se un successore verrà indicato prima – ad esempio nell’autunno 2025 – i mercati potrebbero iniziare a scontare un possibile calo dei costi di finanziamento, anche mentre Powell è ancora in carica.

Trump dovrebbe forse prestare attenzione ai mercati

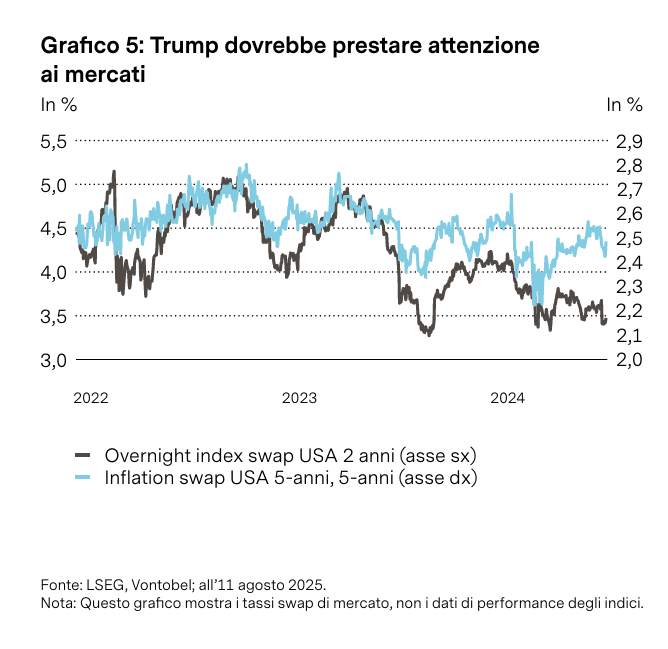

Ironicamente, più Trump metterà sotto pressione la Fed e il suo Presidente, meno probabile è che otterrà un calo dei costi di finanziamento. Perché? Molte delle sue dichiarazioni, tra cui «la gente non è in grado di acquistare una casa perché questo (Powell) è un testone (…) e tiene i tassi troppo alti25» si scontrano con la realtà dell’economia. I tagli dei tassi d’interesse della Fed non si traducono automaticamente in un calo dei tassi sui mutui. Il classico mutuo a 30 anni a tasso fisso è determinato non tanto dal tasso overnight della Fed quanto dai rendimenti dei Treasury a lunga scadenza. Per questo, maggiore è l’influenza politica percepita sulla politica monetaria statunitense, più volatile potrebbe divenire l’inflazione – e più alta la remunerazione che gli investitori chiederanno per investire a lungo termine negli USA (generalmente sotto forma di rendimenti obbligazionari più elevati.) Allo stato attuale, le aspettative sull’inflazione del mercato – misurate dagli swap 5 anni / 5 anni26 – stanno recuperando terreno, a dimostrazione che i mercati scontano già un certo rischio (grafico 5).

Trump farebbe bene a monitorare i segnali del mercato. Se non lo farà, gli investitori potrebbero decidere di ridurre l’esposizione agli asset statunitensi e incrementare l’allocazione agli strumenti alternativi come l’oro. Il metallo giallo ha registrato una performance straordinariamente positiva durante la stagflazione degli anni Settanta, in una corsa che si è arrestata solo quando i rialzi aggressivi di Paul Volcker hanno ripristinato la fiducia del mercato nell’indipendenza della Fed.

Occhi puntati sulla Fed con i mercati che chiedono tagli

A luglio, con l’inflazione al di sopra del target e il blocco delle assunzioni, la Fed ha lasciato i tassi di interesse invariati. L’incertezza sui dazi e il dibattito sul tasso neutro hanno inizialmente reso i policymaker cauti nel segnalare tagli dei tassi a breve termine, sebbene Powell abbia aperto a questa possibilità durante il simposio di Jackson Hole.

A luglio, Powell ha notato motivi leggermente più solidi per un allentamento rispetto a giugno; due funzionari hanno votato per un taglio, ma la politica è rimasta moderatamente restrittiva. I dati restano misti: crescita in rallentamento, disoccupazione in aumento, inflazione sotto target e nuovi dazi che potrebbero aggiungere pressione. I mercati speravano in indicazioni di tagli, considerati praticamente certi dopo i commenti accomodanti di Powell. Tuttavia, il quadro dei rischi resta incerto. Non è chiaro l’impatto dei dazi sull’inflazione e lo stesso tasso neutro (il livello per una crescita e un’inflazione stabili) è oggetto di discussione. Le stime della Fed oscillano tra il 2,5% – 3,9%, rispetto al 3% ipotizzato dagli investitori. Un taglio dei tassi prematuro, prima del ritorno dell’inflazione al target e di un ulteriore indebolimento del lavoro, sarebbe controproducente. La Casa Bianca preme per tagli più forti, ma i dati non lo giustificano. Più realistico un taglio a settembre, dati i segnali di mercato del lavoro più debole ma con salari in crescita; non si vedono quindi motivi di allarme.

La storia avverte contro l’ingerenza politica: la ricerca del macroeconomista Thomas Drechsel mostra che una pressione politica continua, come agli inizi degli anni ’70, può far salire i prezzi di circa il 7% in un decennio senza benefici duraturi sulla produzione.

Nell’attuale contesto di elevato indebitamento e rapida evoluzione, i costi potrebbero farsi sentire prima. I mercati confidano nella tenuta di Powell, una fiducia basata sull’indipendenza della Fed. I futures mostrano pochi cambiamenti nel percorso dei tassi atteso dalla Fed rispetto a giugno, ma prevedono più allentamenti dopo il meeting finale di Powell ad aprile 2026 (grafico 1).

Spread ristretti, poco cuscinetto

Il credito IG è estremamente compresso, con spread intorno a 73 punti base sui Treasury USA, il livello più basso degli ultimi quasi 30 anni (grafico 2): ciò riflette i bilanci più solidi, le speranze di allentamento della Fed, utili in miglioramento, il basso rischio di recessione percepito e una domanda robusta, fattori che mantengono interessanti i rendimenti complessivi nonostante gli spread ridotti. Il problema è che le valutazioni offrono poco margine di sicurezza se la crescita rallenta, mentre i dazi sono ai massimi da decenni e alcuni dati sul lavoro mostrano segnali di debolezza. I mercati del credito segnalano tranquillità, mentre quelli dei tassi mostrano maggiore prudenza, riducendo il margine di sicurezza in caso di delusione della crescita.

Scalare il muro della paura

In quello che è solitamente un tranquillo periodo estivo, le azioni hanno continuato a scalare il «muro della paura», con la maggior parte degli indici regionali che hanno toccato massimi storici nelle valute locali.

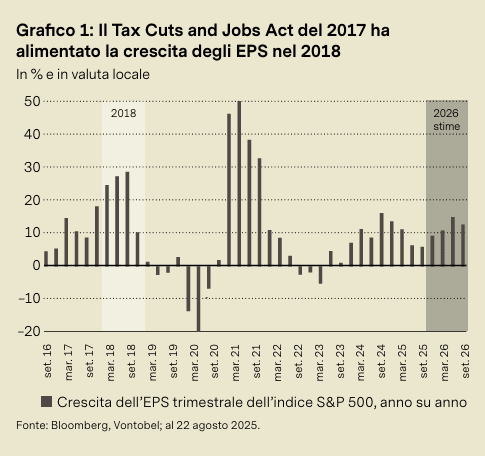

Il sentiment rialzista si fonda su una solida stagione degli utili del T2, guidance positiva, l’allentamento delle incertezze sui dazi, l’aspettativa di tagli dei tassi a settembre, i cambi ai vertici previsti per la Fed e gli stimoli fiscali attesi per il 2026, in grado di rilanciare gli EPS aziendali come nel 2018 (grafico 1). La stagione degli utili ha riservato sorprese positive, con effetti minimi dei dazi, segnando un punto di svolta nel momentum (grafico 2) e suggerendo che le revisioni precedenti potrebbero essere state troppo pessimistiche. In prospettiva, le sorprese sugli utili potrebbero giocare un ruolo importante nell'andamento dei titoli azionari, viste le valutazioni elevate.

L’inflazione rimane fondamentale per l’andamento delle azioni. Ogni mese, miliardi di dollari in dazi pesano sull’economia USA, ma chi paga davvero il conto? L’impatto sui prezzi al consumo è più graduale del previsto: i dazi, infatti, non ricadono automaticamente sui consumatori, ma il loro impatto dipende da fattori come posizionamento competitivo, elasticità della domanda, modello di distribuzione, ritardi temporali, struttura della catena di valore. Ciò emerge dai dati del PPI29 USA, dove gli importatori assorbono il primo impatto comprimendo i margini, e dalla debole correlazione storica tra PPI e IPC30 USA, che evidenzia come i prezzi alla produzione non siano un indicatore affidabile dell’inflazione al consumo. Le società possono compensare i dazi con scorte anticipate, assorbimento temporaneo dei margini, diversificazione delle supply chain, riprogettazione di prodotti e catene del valore e, solo come ultima risorsa, trasferimento selettivo dei costi. I recenti utili dei principali superstore USA con fermano questa dinamica. I dazi si manifesteranno quindi nell’inflazione dei prezzi al consumo? Sì, e il 3T potrebbe mostrare un’accelerazione, ma la trasmissione complessiva sarà moderata, parziale e temporanea, distribuita tra i settori e diluita nel tempo. I servizi, che costituiscono il 70% – 80% dell’IPC, restano protetti, mentre più a rischio sono i beni di consumo come elettronica, giocattoli, auto e componenti.

Nei prossimi trimestri i dazi potranno aumentare la volatilità dei dati dell’IPC, riaccendendo lo scontro tra Fed e Trump, con Powell restio a tagliare i tassi. A differenza del 2021 – 23, tuttavia, la Multi Asset team non osserva danni strutturali alle catene di valore, ma ritiene le contrazioni di mercato delle opportunità per aumentare l’esposizione azionaria.

Inflazione della carne

Negli USA, i prezzi dei bovini hanno raggiunto massimi storici nel 2025 (grafico 1), a causa dei tre fattori che solitamente fanno salire i prezzi delle materie prime agricole: siccità, malattie e domanda.

Alla base dell’aumento dei prezzi della carne negli USA c’è la contrazione pluriennale della mandria bovina statunitense. I crescenti costi di produzione e le gravi siccità in Stati chiave come Texas, Oklahoma, e Kansas, sede di circa un terzo delle vacche da carne, hanno spinto gli allevatori a ridurre drasticamente le mandrie. Secondo il Dipartimento dell’Agricoltura degli Stati Uniti (USDA), il numero di capi bovini a livello nazionale è ai livelli più bassi dagli inizi degli anni ’60 (grafico 2). Ai problemi di approvvigionamento si è aggiunta la chiusura del confine col Messico alle importazioni di bestiame per il ritorno della cosiddetta «mosca assassina». Il parassita depone le uova nelle ferite degli animali a sangue caldo, causando spesso la morte quando le larve si nutrono dei tessuti vivi. Negli anni ’50, la mosca devastò intere mandrie bovine, provocando gravi perdite economiche. Il Messico, che fornisce oltre un milione di bovini da ingrasso l’anno, ha subito diverse epidemie riducendo le esportazioni verso gli USA nel 2025. Il confine resta chiuso e l’USDA riesaminerà mensilmente la sospensione in base ai progressi nell’e radicazione del parassita.

I blitz dell’Agenzia statunitense per l’immigrazione e le dogane (ICE) in fattorie e macelli, per individuare lavoratori senza autorizzazione hanno ulteriormente interrotto le attività. Intanto la domanda di carne bovina resta alta. Per i mercati finanziari, i prezzi in crescita del bestiame contribuiscono all’inflazione alimentare: cala l’energia, ma l’inflazione delle proteine, guidata dalla carne, mantiene elevati i prezzi dei generi alimentari.

La soluzione più naturale potrebbero essere condizioni climatiche favorevoli, che aumentino il foraggio e favoriscano la ricostituzione delle mandrie. Anche l’atteso raccolto record di mais potrebbe sostenere l’offerta di mangimi, abbassando i costi. Programmi statali, come l’assistenza d’emergenza per le aree colpite da siccità, potrebbero poi incoraggiare le attività di reintegro delle mandrie. In ultimo, le maggiori importazioni da altri Paesi potrebbero contribuire a ribilanciare la fornitura statunitense. Tuttavia, queste misure non risolverebbero il problema della ridotta consistenza delle mandrie e potrebbero non essere politicamente auspicabili.

Nel breve termine, la situazione potrebbe peggiorare prima di migliorare. La ricostituzione del patrimonio bovino richiede anni; inoltre, quando gli allevatori trattengono le manze destinate al macello per far crescere le mandrie, la produzione rallenta temporaneamente. Questa riduzione dell’offerta farà probabilmente salire ancora i prezzi, prima che tornino a diminuire.

L’outlook ciclico dell’euro è stato segnato dai dazi e dalla persistente forza dell’economia USA; le tendenze di mercato indicano tuttavia che resta invariato lo scenario rialzista a lungo termine nei confronti del dollaro, con il rischio principale rappresentato da un’economia USA più forte del previsto.

Lo scorso anno, il rally del dollaro è stato alimentato dalla robusta crescita USA e dalle ripetute revisioni al rialzo del PIL; il momentum si è però affievolito nel 2025: l’indice del dollaro USA ha perso circa l’11% nella prima metà dell’anno, ponendo fine al rialzo iniziato nel 2010 che aveva garantito un guadagno cumulato di circa il 40% fino al 2024. Nel 1985, la flessione del dollaro seguì l’Accordo del Plaza, quando le principali economie coordinarono un indebolimento della valuta statunitense dopo un periodo di estrema forza. Entro il 21 agosto, l’USD aveva tuttavia già recuperato parte delle perdite di quest’anno, sebbene l’entità del calo inviti al confronto con l’inversione del 1985 dopo l’Accordo del Plaza (grafico 1).

Un dazio USA del 15% sull’UE, unito a un euro più forte, rende gli esportatori dell’Eurozona più vulnerabili. A nostro avviso, il vero rischio non è la debolezza europea, ma il rimbalzo dell’economia USA. Il consensus sulla crescita USA è sceso dal 2,3% all’1,5% per il 2025 e dal 2% all’1,7% per il 2026; le previsioni per l’Eurozona si sono mantenute intorno all’1% (grafico 2). Con la debolezza europea già scontata, il fattore decisivo resta rappresentato dai dati USA. Le prossime pubblicazioni saranno ora al centro delle prospettive per EUR/USD. Resta invariato il nostro approccio di lungo termine: struttural mente ottimista sull’euro, con il principale rischio in una crescita USA superiore alle attese.

In Svizzera, i dazi potrebbero pesare sulla crescita, ma le prospettive del franco svizzero si basano sul suo ruolo di bene difensivo, che mantiene invariato lo scenario rialzista a lungo termine. L’inflazione resta sul limite inferiore dell’intervallo 0-2% della BNS e nei prossimi mesi oscillerà probabilmente vicina allo zero. Si prevede un certo recupero solo a fine 2025, man mano che gli effetti base svaniscono e l’impatto dei dazi si farà sentire. È improba bile che i dati attuali influenzino l’orientamento della BNS, i cui funzionari restano focalizzati sul franco, consapevoli che un ulteriore apprezzamento potrebbe rapidamente cancellare il modesto aumento dei prezzi.

Ad agosto, il dazio a sorpresa del 39% sulle esportazioni svizzere in USA ha inizialmente provocato un breve sell off del franco. Se una simile imposizione può pesare sulle prospettive di crescita della Svizzera, esso non determina il corso del franco, la cui forza non deriva infatti tanto dai fondamentali domestici o dai differenziali di tasso, quanto dal ruolo di copertura strutturale. Con il ritorno dell’attenzione alla diversificazione e la riaffermazione dei temi legati alla de-dollarizzazione, il suo fascino difensivo resta, a nostro avviso, più forte che mai.