La Rivoluzione Silenziosa: Come la Nuova Previdenza Complementare Cerca di Risvegliare Piazza Affari

L'Italia si trova di fronte a un bivio demografico ed economico storico. Con una popolazione in rapido invecchiamento e un tasso di sostituzione (il rapporto tra l'ultimo stipendio e il primo assegno pensionistico) destinato a scivolare verso il 52% entro il 2070, la costruzione di un robusto secondo pilastro previdenziale è diventata una priorità nazionale. È in questo scenario che si inserisce la Legge di Bilancio 2026, una manovra che non si limita a riscrivere le regole delle pensioni integrative, ma che punta a innescare uno shock di liquidità senza precedenti per l'economia reale e per il mercato azionario italiano.

Una Panoramica della Riforma: Il Nuovo "Silenzio-Assenso"

Il cuore della riforma, in vigore dal 1° luglio 2026, è un radicale cambio di paradigma nelle modalità di adesione ai fondi pensione per i lavoratori dipendenti del settore privato (escluso il lavoro domestico).

L'elemento più dirompente è l'introduzione di un meccanismo di adesione automatica basato su un rigido "silenzio-assenso". Ogni neoassunto avrà a disposizione una finestra temporale di soli 60 giorni per decidere il destino del proprio Trattamento di Fine Rapporto (TFR). Qualora il lavoratore non esprima alcuna scelta esplicita (rifiutando l'adesione o scegliendo un fondo diverso), scatterà l'iscrizione automatica e irreversibile al fondo pensione negoziale previsto dal proprio contratto collettivo. Assieme al TFR, verranno convogliati nel fondo anche i contributi a carico del datore di lavoro e quelli a carico del lavoratore (salvo per i redditi inferiori all'assegno sociale).

Questa spinta "gentile" (o nudge comportamentale) mira a superare la storica inerzia decisionale degli italiani, che oggi vede ancora circa 234 miliardi di euro di TFR immobilizzati nei bilanci delle imprese.

Per rendere il pacchetto più attraente, il legislatore ha potenziato le leve fiscali e la flessibilità in uscita. La deducibilità massima annua per i versamenti sale a 5.300 euro (fino a 7.950 euro per i giovani nei primi anni di carriera, tramite il recupero del plafond non utilizzato). Al momento del pensionamento, inoltre, i lavoratori avranno molta più libertà: la quota liquidabile subito in capitale sale dal 60% (rispetto al precedente 50%), e vengono introdotte nuove formule flessibili di decumulo, come la rendita a durata definita o i prelievi liberi, che permettono anche di tutelare gli eredi in caso di premorienza.

Il Paradigma "Life Cycle" e l'Impatto su Piazza Affari

Se l'adesione automatica garantisce la quantità dei nuovi capitali, è un'altra specifica norma a determinarne la qualità e la destinazione, creando il ponte diretto con Piazza Affari.

Fino a ieri, i contributi derivanti dal silenzio-assenso finivano nei "comparti garantiti", posteggiati in titoli di Stato a breve termine o liquidità, azzerando di fatto la volatilità ma offrendo rendimenti reali depressi. La riforma inverte la rotta: i nuovi flussi taciti dovranno essere obbligatoriamente investiti secondo strategie Life Cycle (ciclo di vita). Questo significa che per i lavoratori giovani, i capitali verranno massicciamente indirizzati verso il mercato azionario globale e domestico, per poi essere progressivamente spostati verso comparti obbligazionari solo all'avvicinarsi dell'età pensionabile. Tale normativa, quindi, prevede l’utilizzo di strategie di investimento differenziate nel tempo (cosiddette “life cycle”), che tendono a:

- privilegiare, nelle fasi iniziali, strumenti con maggiore esposizione ai mercati azionari;

- ridurre gradualmente il rischio avvicinandosi all’età pensionabile.

È importante evidenziare che:

- tali strategie comportano esposizione alla volatilità dei mercati;

- i rendimenti non sono garantiti;

- il valore dell’investimento può variare nel tempo anche in modo significativo.

Possibili Implicazioni per i Mercati Finanziari

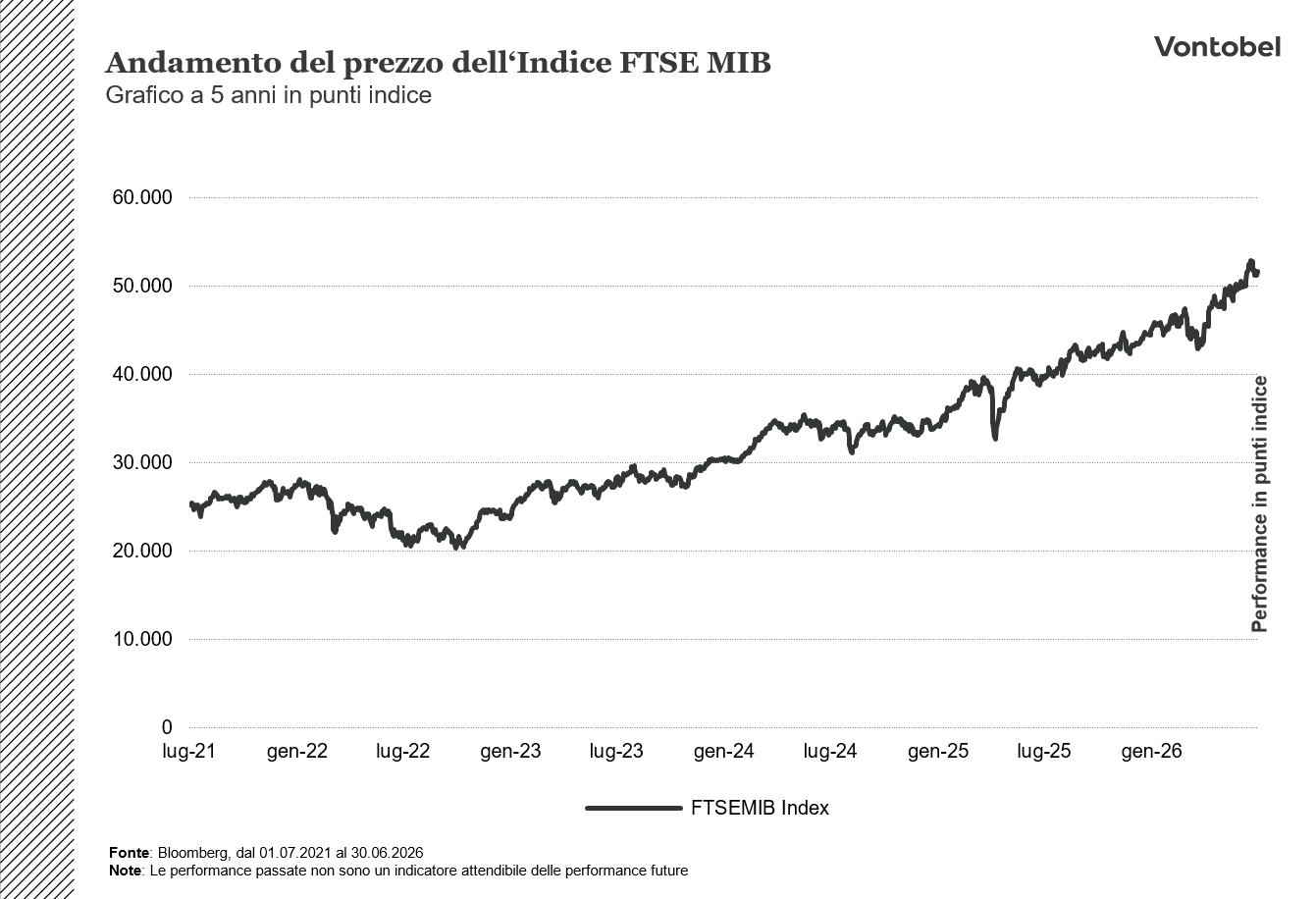

Qual è la portata di questo cambiamento per la Borsa Italiana? Notevole. Secondo le stime del Boston Consulting Group (BCG), le riforme previdenziali in Italia hanno il potenziale per generare tra i 400 e i 600 miliardi di euro di nuovi asset previdenziali entro il 2040, pari a una fetta compresa tra il 16% e il 23% del PIL nazionale.

Attualmente, i fondi pensione italiani presentano un'esposizione diretta all'economia domestica pari a circa il 19,3% del proprio portafoglio, ma gran parte di questa quota è assorbita da Titoli di Stato (14,1%). Gli investimenti a supporto del tessuto produttivo privato – tra azioni e obbligazioni corporate italiane – rappresentano un misero 2,6% del totale, e i titoli azionari italiani pesano solo per il 6,2% del comparto azionario complessivo dei fondi. L'obbligo del Life Cycle costringerà i gestori a rivedere queste percentuali, iniettando liquidità in un mercato domestico che ne ha un disperato bisogno.

Sinergia con il DDL Capitali: Il Risveglio del Listino Milanese

L'impatto sul listino milanese va letto in combinato disposto con il recente DDL Capitali, fortemente voluto per rilanciare la competitività della nostra borsa. Borsa Italiana soffre da tempo di problemi strutturali: nonostante le buone performance degli indici principali, il numero delle società quotate si è ristretto sotto quota duecento e il mercato delle IPO ha registrato nel primo semestre 2025 un preoccupante calo del 72% nei capitali raccolti rispetto ai trend globali.

L'ingresso dei fondi pensione come attori di peso sul mercato azionario domestico fornirà la chiave di volta per invertire questa tendenza:

- La Creazione di "Capitale Paziente": A differenza della speculazione di breve periodo, i fondi pensione ragionano su orizzonti decennali. Il loro ingresso sistematico su Piazza Affari fornirà una preziosa ancora di stabilità per i corsi azionari, smorzando la volatilità.

- Il Supporto a Euronext Growth Milan e alle IPO: Per incoraggiare le Piccole e Medie Imprese (PMI) a quotarsi, il DDL Capitali ha semplificato l'accesso al listino, ma la vera benzina è la domanda. I fondi pensione si trasformeranno negli anchor investor naturali per assorbire le nuove IPO, specialmente sul segmento Euronext Growth Milan, garantendo il successo dei collocamenti e favorendo l'accesso al capitale di rischio per le eccellenze italiane.

- Spinta all'Educazione Finanziaria: Proprio il DDL Capitali introduce l'educazione finanziaria nelle scuole, un tassello fondamentale affinché i futuri lavoratori comprendano i vantaggi del mercato azionario nel lungo termine e accettino la fisiologica volatilità delle strategie Life Cycle nei primi anni di accumulo.

Criticità e Prospettive Future

Nonostante le premesse, la riforma non è esente da criticità e dubbi sollevati da più parti. Ad esempio, sindacati e associazioni di categoria guardano con preoccupazione alla nuova norma sulla portabilità del contributo datoriale (attiva da fine ottobre 2026), che consente ai lavoratori di trasferire i fondi verso prodotti commerciali aperti. Il timore è che questo possa indebolire il sistema collettivo dei fondi negoziali a favore di strumenti caratterizzati da costi di gestione (ISC) strutturalmente più elevati, i quali nel lungo periodo rischiano di erodere pesantemente i capitali individuali accumulati. Vi è inoltre il rischio di un cortocircuito normativo che potrebbe generare numerosi contenziosi tra contrattazione collettiva e legge statale. Infine, va considerato che l'esodo del TFR verso i fondi pensione priverà inevitabilmente molte piccole e medie imprese di un canale storico di autofinanziamento agevolato, impattando sulla loro liquidità interna.

In conclusione, la riforma della previdenza complementare del 2026 rappresenta un tentativo ambizioso di connettere il risparmio previdenziale dei cittadini allo sviluppo del mercato dei capitali e di Piazza Affari. Tuttavia, bisognerà attendere i prossimi anni per verificare se questa complessa e dibattuta misura raggiungerà effettivamente il suo duplice scopo: sostenere l'economia reale e, soprattutto, garantire pensioni adeguate e sicure alle future generazioni di lavoratori.

I Certificati di Investimento con Sottostanti Italiani

I Certificati a Leva sul FTSE MIB

Rischi

Informazioni importanti:

Il presente documento non rappresenta né una consulenza d’investimento né una raccomandazione di investimento di tipo finanziario, contabile, legale o altro o di strategia d’investimento, ma una pubblicità. Le informazioni complete sugli strumenti finanziari, compresi i rischi, sono descritte nel rispettivo prospetto di base, unitamente ad eventuali supplementi, nonché nelle rispettive Condizioni Definitive. Il rispettivo prospetto di base e le Condizioni Definitive costituiscono gli unici documenti di vendita vincolanti per gli strumenti finanziari. Si raccomanda ai potenziali investitori di leggere attentamente tali documenti prima di effettuare qualsiasi decisione di investimento, al fine di comprendere appieno i rischi e i vantaggi potenziali derivanti dalla decisione di investire negli strumenti finanziari. Gli investitori possono scaricare questi documenti e il documento contenente le informazioni chiave (KID) dal sito internet dell’emittente, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Francoforte sul Meno, Germania, su “http:// prospectus.vontobel.com/”. Inoltre, il prospetto di base, gli eventuali supplementi al prospetto di base e le Condizioni Definitive sono disponibili gratuitamente presso l’emittente. L’approvazione del prospetto da parte dell’autorità di riferimento non deve essere considerata un parere favorevole sugli strumenti finanziari offerti o ammessi alla negoziazione in un mercato regolamentato. Gli strumenti finanziari sono prodotti non semplici e di difficile comprensione. Il presente documento contiene un’indicazione dei rendimenti passati degli strumenti finanziari. I rendimenti passati non sono un indicatore affidabile dei risultati futuri. Il presente documento e le informazioni in esso contenute possono essere distribuiti o pubblicati solo nei paesi in cui tale distribuzione o pubblicazione è consentita dalla legge applicabile. Come indicato nel relativo prospetto di base, la distribuzione degli strumenti finanziari menzionati in queste informazioni è soggetta a restrizioni in alcune giurisdizioni. Questo messaggio pubblicitario non può essere riprodotto o ridistribuito senza previa autorizzazione dell’editore. © 2025 Bank Vontobel Europe AG e/o le sue affiliate. Tutti i diritti riservati.

Rischio di Perdita Totale:

L’investitore è esposto al rischio di perdita anche totale del capitale investito.

Rischio Emittente:

Gli investitori sono esposti al rischio che l’Emittente (Vontobel Financial Products GmbH, Francoforte sul Meno) o il Garante (Vontobel Holding AG, Zurigo) non risultino in grado di adempiere ai propri obblighi in relazione al prodotto. È possibile una perdita totale del capitale investito. In quanto titoli di credito, i prodotti non sono soggetti ad alcuna protezione dei depositi.

Rischio di Mercato:

Gli investitori devono tenere presente che l’andamento dei prezzi delle azioni delle società sopra menzionate è influenzato da molti fattori imprenditoriali, ciclici ed economici, che dovrebbero essere presi in considerazione al fine di formarsi un’idonea opinione sul mercato. Il prezzo delle azioni potrebbe muoversi diversamente rispetto alla previsione degli investitori, portando a perdite di capitale. Inoltre, i rendimenti passati e le opinioni degli analisti non sono un indicatore per i rendimenti futuri.

Rischio Worst-of:

Questo tipo di prodotto fa riferimento a più sottostanti. Pertanto, il grado di dipendenza dell'andamento del valore dei sottostanti l'uno rispetto all'altro (denominato correlazione) è essenziale per valutare il rischio che almeno un sottostante raggiunga la sua barriera. Gli investitori devono sapere che, in presenza di più sottostanti, è il sottostante che ha registrato l'andamento meno favorevole durante la durata dei titoli (struttura denominata “Worst-of”) a determinare l'importo del pagamento. Il rischio di perdita del capitale investito è quindi nettamente più elevato con le strutture Worst-of rispetto ai titoli con un unico sottostante.

Rischio con i prodotti a leva:

A causa dell'effetto leva, il rischio di perdita (rischio di perdita totale) aumenta con i prodotti a leva, ad esempio Bull & Bear Certificates, Warrant e Mini Futures.