Warrants: Fonctionnement

Les warrants permettent aux investisseurs de participer de manière disproportionnée (avec effet de levier) aux mouvements de prix d'un actif sous-jacent, avec un investissement en capital moins important comparé à un investissement direct. Avec des warrants call, les investisseurs peuvent se positionner sur des hausses de prix, et avec des warrants put, sur des baisses de prix de l'actif sous-jacent sur le marché. Les warrants ont une durée de vie fixe (date d'expiration) et il existe un large choix d'actifs sous-jacents disponibles, tels que les actions, les indices, les matières premières, les métaux précieux et les paires de devises.

Comment fonctionnent les warrants ?

Les warrants font partie de la catégorie des produits à effet de levier et jouissent d'une grande popularité parmi les investisseurs. Grâce à un moindre apport de capital comparé à un investissement direct, les warrants permettent de participer de manière disproportionnée à l'évolution des cours de l'actif sous-jacent. Conceptuellement, les warrants représentent la forme titrisée d'une option, ce qui présente l'avantage de pouvoir négocier le droit d'option titrisé en tant que valeur mobilière indépendante sur les marchés boursiers.

Valorisation des warrants

La valorisation des prix des warrants est soumise aux mêmes facteurs d'influence (sensibilités) que l'option sous-jacente. Ces facteurs incluent : le cours du sous-jacent, le prix d'exercice, la durée résiduelle, la volatilité implicite (la marge des fluctuations attendues), le taux sans risque et les dividendes attendus du sous-jacent. Les modifications de ces facteurs peuvent avoir un impact différent sur la formation des prix des warrants, rendant leur évolution de prix relativement complexe à comprendre.

Investir avec un effet de levier

Par rapport à un investissement direct dans un sous-jacent, un investissement dans un warrant nécessite un apport de capital moindre. L'effet de levier qui en résulte permet une participation disproportionnée à l'évolution de la valeur du sous-jacent. Le terme « Oméga » indique de combien de pourcent la valeur d'un warrant change lorsque le cours de l'actif sous-jacent varie d’un pourcent, tous les autres facteurs restants inchangés. L'amplitude de l'Oméga varie avec le mouvement de l'actif de base et diffère selon les produits.

Alors que les gains potentiels avec des warrants Call peuvent être illimités avec une hausse des cours, le potentiel de gain maximal des warrants Put est limité, car le cours de l'actif de base ne peut pas tomber en dessous de zéro. En général, les warrants peuvent expirer sans valeur si l'évolution du sous-jacent est défavorable pour l'investisseur. Une perte totale du capital investi est donc possible, sans qu'aucun versement additionnel ne soit requis.

Caractéristiques spécifiques des warrants

La valeur d'un warrant se compose principalement de deux éléments : la valeur intrinsèque et la valeur de temps.

La valeur intrinsèque d'un warrant

La valeur intrinsèque correspond au montant que recevrait un investisseur s'il exerçait immédiatement le droit d'option sous-jacent au warrant (règlement en espèces / Cash Settlement).

Pour les warrants Call, la valeur intrinsèque se calcule en prenant la différence entre le cours actuel de l'actif sous-jacent et le prix d'exercice (cours actuel de l'actif sous-jacent – prix d'exercice) multipliée par la parité de la souscription. Pour les warrants Put, c'est l'inverse : la différence entre le prix d'exercice et le cours actuel de l'actif sous-jacent (prix d'exercice – cours actuel de l'actif sous-jacent) puis multipliée par sa parité.

Il est également important de distinguer si un warrant est « in the money », « at the money » ou « out of the money ».

Un warrant est considéré comme étant « in the money » si le cours de l'actif sous-jacent est supérieur au prix d'exercice (warrant Call) ou inférieur au prix d'exercice (warrant Put).

Un warrant est « at the money » lorsque le cours de l'actif sous-jacent correspond exactement au prix d'exercice. Dans ce cas, la valeur intrinsèque est nulle.

Un warrant est « out of the money » lorsque le cours de l'actif sous-jacent est inférieur au prix d'exercice (warrant Call) ou supérieur au prix d'exercice (warrant Put). Si un warrant est out of the money, sa valeur intrinsèque est également nulle.

La valeur de temps des warrants

La valeur de temps correspond à la différence entre le prix actuel du warrant et sa valeur intrinsèque. Si un warrant n'a pas de valeur intrinsèque, son prix est exclusivement constitué de la valeur de temps.

Les warrants subissent une perte de valeur de temps tout au long de leur durée de vie. Cette valeur diminue progressivement avec le temps. Bien que la perte de valeur temporelle soit faible au début, elle s'intensifie à l'approche de la date d'expiration. À la fin de la durée de vie du warrant (au moment de l'expiration), la valeur de temps est nulle.

Facteurs d'influence (sensibilités) sur le prix des warrants

Le prix fixé d'un warrant dépend de l'évolution de plusieurs facteurs d'influence. Ces facteurs influent sur le prix du warrant et peuvent varier pendant la durée de vie du warrant. Pour mieux comprendre comment le prix d'un warrant se comporte en cas de modification de certains facteurs d'influence, il existe ce que l'on appelle les ratios de sensibilité, plus connus sous le nom de « Grecs » (« Greeks » en anglais).

Qu'il s'agisse de delta, de thêta ou de véga, le ratio de sensibilité indique en principe comment le prix du warrant varie si une variable influençant le prix, comme le cours du sous-jacent, change d'une unité et que les autres variables restent inchangées.

Le Delta des warrants

Le Delta est l'une des mesures de sensibilité les plus importantes. Il indique la variation du prix du warrant (ajustée selon le ratio de souscription) lorsqu'il y a une variation du sous-jacent d'une unité. Par exemple, si le Delta d'un warrant d'option Call est de 0,50, cela signifie que le prix du warrant augmentera théoriquement de 0,50 EUR si le cours du sous-jacent augmente de 1,00 EUR – à condition que tous les autres facteurs d'influence restent constants.

Pour les warrants d'options Call, le Delta peut varier entre 0 et 1, tandis que pour les warrants d'options Put, il peut varier entre 0 et -1. Le Delta est plus bas lorsque le warrant est « out of the money » et plus élevé lorsqu'il est « in the money ». At the money, le Delta d'un warrant d'option Call est d'environ 0,50 et celui d'un warrant d'option Put est d'environ -0,50.

Le Theta des warrants

Le Theta des warrants est un indicateur qui montre à quelle vitesse la valeur d'un warrant diminue à mesure que le temps passe. Cela signifie que le prix du warrant baisse (valeur de temps) au fur et à mesure que la date d'expiration approche. Les warrants perdent donc de la valeur avec le temps, même si tous les autres facteurs d'influence restent constants.

Le Vega des warrants

Un facteur d'influence très important est la volatilité. La volatilité désigne généralement l'amplitude des fluctuations des cours de l'actif sous-jacent. L'impact de la volatilité (implicite, c'est-à-dire attendue) sur le cours du warrant est indiqué par l'indicateur Vega. Le Vega mesure donc la variation de la valeur d'un warrant (ajustée selon le ratio de souscription) lorsque la volatilité implicite augmente ou diminue d'un point de pourcentage.

Le Rho des warrants

Le chiffre de sensibilité Rho est une mesure de la variation du prix du warrant lors d'une modification du taux d'intérêt sans risque. Si le taux d'intérêt sans risque augmente d'un point de pourcentage, le prix de l'option augmente de Rho multiplié par le ratio de souscription pour les warrants Call, tandis qu'il diminue pour les warrants Put.

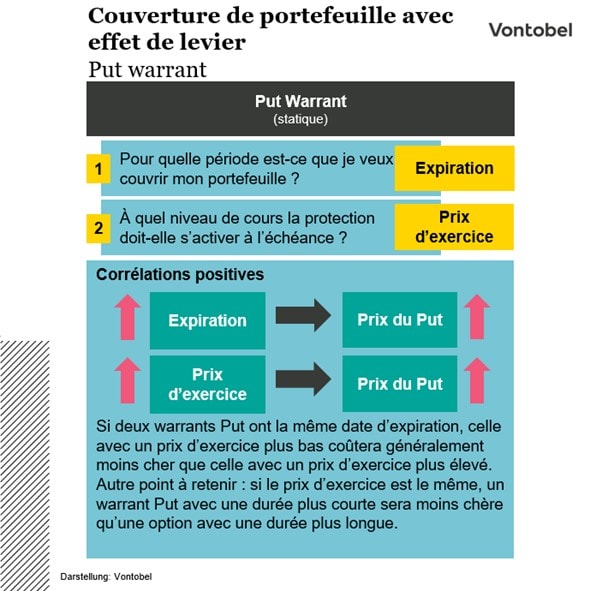

Couverture de portefeuille avec des warrants

Les warrants ne servent pas uniquement à spéculer sur une évolution spécifique des prix. Les warrants Put peuvent également être utilisés pour couvrir des positions existantes en valeurs mobilières ou un portefeuille entier.

Supposons qu'un investisseur détient un portefeuille composé de positions longues sur plusieurs actions individuelles du DAX® et craint qu'une correction des cours puisse survenir prochainement : Si l'on s'attend à ce que le DAX® baisse, les investisseurs auraient la possibilité de compenser totalement ou partiellement les pertes de leurs positions en valeurs mobilières existantes à l'aide de warrants Put. Cela est possible parce que la valeur des warrants Put augmente lorsque le cours de l'actif sous-jacent baisse – les investisseurs peuvent donc se positionner de manière opposée à leur position longue sur le marché.

En raison de leur fonctionnement et de la durée limitée de leur validité, les warrants Put sont particulièrement adaptés à une couverture temporaire. Le mécanisme de couverture ne s'active qu'à partir du prix d'exercice et est valable jusqu'à l'échéance. Une fois cette date atteinte, il est nécessaire d'acquérir de nouveaux warrants Put pour poursuivre la couverture.

Coût de la couverture

La durée de la couverture influence les coûts associés. En général, plus la couverture dure longtemps, plus elle est coûteuse. De plus, le niveau du prix d'exercice affecte les coûts de la couverture. Plus le prix d'exercice est bas, moins cher est le prix d'un warrant Put. Cependant, il ne doit pas être choisi trop bas. En effet, si au moment de l'échéance, le cours de l'actif sous-jacent est supérieur au prix d'exercice, le warrant Put expire sans valeur.

Couverture statique vs. dynamique avec des warrants Put

Dans la couverture avec des warrants Put, il est important de distinguer entre la couverture statique et la couverture dynamique (en anglais, "Hedge"). Avec la couverture statique, le nombre de warrants Put nécessaires est déterminé une seule fois au début. En revanche, la couverture dynamique nécessite un ajustement continu du nombre de warrants Put détenus.

Comme la couverture dynamique implique l'achat et la vente continus de warrants Put, cette méthode entraîne des coûts de transaction plus élevés. Pour cette raison, la couverture dynamique est moins adaptée aux investisseurs particuliers et plutôt destinée aux investisseurs professionnels du marché.

Avantages et risques des warrants

Avantages

- Investissement en capital moins important que pour un investissement direct dans l'actif sous-jacent.

- Participation disproportionnée aux cours en hausse et en baisse possible grâce à l'effet de levier.

- Variantes d'achat (call) et de vente (put).

- Large choix de classes d'actifs pouvant contribuer à la diversification du portefeuille.

- En périodes de faible volatilité, la protection avec des warrants put est économique.

Risques

- Risque de marché lié à l'actif sous-jacent.

- L'effet de levier fonctionne dans les deux directions.

- Perte disproportionnée pouvant aller jusqu'à la perte totale.

- Risque d'émetteur (l'émetteur ou le garant peut ne pas remplir ses obligations liées au produit).

- Risque de change pour les actifs sous-jacents en devises étrangères.

- L'importance de la volatilité.

- Tarification complexe en raison de nombreux facteurs d'influence.

FAQ

Un investisseur souhaite protéger son portefeuille, principalement composé de titres standard allemands, contre une baisse anticipée des cours en utilisant des warrants put sur le DAX®. Comment calculer le nombre de warrants put à acheter ?

Pour calculer le nombre exact de warrants put à acquérir, on utilise ce qu'on appelle la parité de souscription du warrant. Ce ratio indique la quantité de l'actif sous-jacent qui correspond à un warrant, et c'est également l'inverse du ratio de souscription. En outre, l'investisseur doit considérer sa tolérance au risque et à partir de quel cours le mécanisme de protection devrait se déclencher. La formule pour déterminer le nombre de warrants put à acheter est la suivante :

(Valeur du portefeuille / niveau actuel de l'indice) x ratio de souscription = Nombre de warrants put

Par exemple, le client souhaite protéger un portefeuille d'une valeur de 100 000 EUR en achetant des warrants put sur le DAX® (niveau de l'indice supposé à 12 000 points). Il souhaite également, avec une tolérance au risque de 15 %, être protégé contre des baisses de cours supplémentaires à partir d'un niveau de l'indice du DAX® de 10 200 points. Le ratio de souscription du warrant put sur le DAX® considéré est de 500:1 (ratio de souscription = 0,002). Dans notre exemple, cela signifie :

(100 000 / 12 000) / 0,002 = 4 167 warrants put

Les warrants put doivent donc être sélectionnés avec un prix d'exercice de 10 200 points et une durée appropriée pour assurer la protection à partir d'un niveau de l'indice de 10 200 points.

Que se passe-t-il avec un warrant lorsque le sous-jacent, une action, verse un dividende ?

Pour l'évaluation correcte du prix d'un warrant, les dividendes attendus sont continuellement intégrés dans le prix. Ainsi, la valeur d'un warrant ne change pas en raison du paiement des dividendes, et le prix d'exercice n'est pas ajusté non plus. Ceci est valable pour les warrants d'achat (call) et de vente (put). La situation est différente lorsque les attentes concernant les dividendes changent.

Par exemple, si l'on apprend aujourd'hui que le prochain dividende de l'action ABC sera omise, cet événement, considéré isolément, aurait un effet positif sur les warrants call et un effet négatif sur les warrants put. Toutefois, dans ce scénario, il est très probable que le cours de l'action réagisse également et que la volatilité puisse augmenter. Ces facteurs d'influence peuvent également affecter la valeur d'un warrant. Les différents facteurs peuvent se renforcer mutuellement (positivement ou négativement) ou se neutraliser."

Un warrant est-il négociable même s'il n'y a pas eu de transactions boursières depuis longtemps ?

Vontobel fournit continuellement des offres d'achat et de vente pour les warrants pendant les heures de négociation des titres, permettant ainsi leur négociation. Ce processus est également appelé "Market Making". Contrairement aux actions, donc, la négociabilité d'un warrant n'est pas liée au volume des transactions boursières.

Que doivent considérer les investisseurs concernant les warrants qui sont « out of the money » ?

Une des raisons pour lesquelles les investisseurs achètent des warrants (call ou put) qui sont loin dans la monnaie est qu'ils semblent à première vue bon marché. Cependant, ces produits sont plutôt considérés comme risqués, car il est possible qu'ils ne développent pas de valeur intrinsèque positive avant la date d'expiration et qu'ils expirent donc sans valeur. De plus, les réactions des warrants qui sont loin dans la monnaie aux changements des facteurs d'influence sont différentes de celles des warrants qui sont à la monnaie ou dans la monnaie.

Les investisseurs doivent-ils exercer eux-mêmes les warrants avant leur échéance ?

Les investisseurs peuvent, mais ne sont pas obligés, d'exercer leur droit d'exercice. Cela se fait généralement par écrit via la banque à domicile ou la banque dépositaire de l'investisseur, comme spécifié dans la documentation du produit. Si le warrant est conservé jusqu'à l'échéance, la différence positive, si une valeur intrinsèque existe, est automatiquement payée. Si cela n'est pas souhaité, les investisseurs peuvent vendre le warrant à tout moment avant la date d'expiration.

La fin de la période de négociation est également indiquée dans la documentation du produit. Cependant, l'acquisition effective de l'actif sous-jacent n'est pas possible – même par l'exercice anticipé, car le warrant ne confère pas le droit d'achat ou de vente d'une option, mais dans le cas des warrants call, il prévoit un paiement de la différence entre le cours d'évaluation de l'actif sous-jacent (prix de référence) et le prix de base. Dans le cas des warrants put, le titre prévoit un paiement de la différence entre le prix de base et le cours d'évaluation de l'actif sous-jacent (prix de référence). Pour les warrants call comme pour les warrants put, le montant du paiement est calculé en tenant compte du ratio de souscription et du taux de change.