Opec ja Saudi-Arabia voivat pysäyttää öljyn hinnan laskun

Israelin ja Hamasin välisestä sodasta huolimatta öljyn hinta on laskenut noin 15 prosenttia. Yksi syy voi olla se, että länsimaiden sanktioimaa öljyä päätyy yhä markkinoille. Tämänhetkisellä tasolla öljy saattaa olla lähellä pohjalukemaa. Osakemarkkinat ovat saaneet voimakasta tukea korkojen laskusta, sillä Yhdysvaltain 10-vuotisten valtionlainojen tuotto on laskenut 46 peruspistettä 31. lokakuuta jälkeen.

Viikon tapaus: Öljyn hinta vaihtelee OPEC+ kokouksen alla

Öljyn hinta on laskenut nopeasti kolmannen vuosineljänneksen korkeimmasta tasostaan, joka oli noin 95 dollaria tynnyriltä. Israelin ja Hamasin välisestä sodasta, alhaisemmista koroista ja heikommasta Yhdysvaltain dollarista huolimatta hinta on laskenut 20 prosenttia (15 prosenttia viimeaikaisen nousun jälkeen). Yksi mahdollinen selitys on, että Lähi-idän konflikti ei ole toistaiseksi laajentunut Israelia ja Gazaa laajemmalle. Varsinaisella sota-alueella ei ole merkittävää öljyntuotantoa. Se, että Hamasia tukee Iran, joka on Saudi-Arabian vihollinen, on saattanut merkitä sitä, että Iran ei ole halunnut tukea Hamasia muutoin kuin sanoin ja osoittamalla myötätuntoa Gazan siviiliväestöä kohtaan. Kriisin alkupäivien jälkeiset spekulatiiviset öljyostot on saatettu myöhemmin lopettaa.

Myös vuoden 2023 tarjonta on ollut vähemmän rajoitettua kuin pelättiin. Vaikuttaa siltä, että paljon esimerkiksi Iranista peräisin olevaa pakotteiden alaista öljyä on kuitenkin päässyt markkinoille kompensoimaan OPEC:n tuotantoleikkauksia. Samaan aikaan Yhdysvallat ei ole pannut voimassa olevia pakotteita täytäntöön mahdollisesti inflaatiohuolien vuoksi. Viime viikkoina Yhdysvaltojen varastot ovat myös kasvaneet odotettua nopeammin, vaikkakin historiallisen alhaiselta tasolta.

Viime vuosina öljyn hinta on ollut backwardationissa eli spot-hinnat ovat olleet korkeammat kuin futuurihinnat. Tämä on vastakohta normaalille niin sanotulle contango-mallille. Backwardation kuvastaa yleensä odotuksia lyhytaikaisesta toimitusvajauksesta, kuten keväällä 2022. Marketwatchin mukaan backwardationia on usein pidetty historiallisesti nousevana merkkinä, vaikka se ei olekaan täydellinen.

Öljyn hinta (Brent), futuurikäyrä (USD/tynnyri)

Vaikka näkymät vuodelle 2024 ovat edelleen synkät, voidaan epäillä, että öljyn hinta on nyt lähestymässä pohjaa. Nykyisessä geopoliittisessa ympäristössä pakotteet, energiahuollon "aseistaminen" ja energiainfrastruktuuriin kohdistuvat terrori-iskut ovat selviä riskejä, jotka voivat vaikuttaa hintoihin lyhyellä aikavälillä. OPEC+:n kokous 26. marraskuuta on mahdollinen lähiajan käännekohta. Koska öljyn hinta on laskenut, siellä saatetaan tehdä aloitteita hintojen puolustamiseksi ja esimerkiksi ilmoittaa uusista tuotannon leikkauksista. Tynnyriltä maksettavan 80 dollarin tasoa on usein pidetty ratkaisevana Saudi-Arabian kannalta. Koska öljy on edelleen MA200:n alapuolella, voi olla, että suuri volatiliteetti on todennäköistä lyhyellä aikavälillä.

Brent-öljy (USD/tynnyri), yhden vuoden päiväkaavio

Brent-öljy (USD/tynnyri), viiden vuoden viikkokaavio

Makro-kommentit

Markkinoita ohjaavat edelleen odotukset Yhdysvaltain keskuspankin tulevasta leikkauksesta, joka painaa Yhdysvaltain dollaria ja tukee osakemarkkinoita, myös Aasiassa, sekä tiettyjen hyödykkeiden hintojen nousua. Futuurimarkkinoiden mukaan on 30 prosentin todennäköisyys, että Fed laskee korkoja maaliskuussa 2024. Kymmenvuotisten Yhdysvaltain valtionlainojen tuotto on 31. lokakuuta 2023 jälkeen laskenut 46 peruspistettä. Kymmenvuotisen Yhdysvaltain valtion joukkolainan tuotto testaa tukea:

Yhdysvaltain 10-vuotisen valtion joukkolainan tuotto, yhden vuoden päiväkaavio

Yhdysvaltain 10-vuotisen valtion joukkolainan tuotto, viiden vuoden viikkokaavio

Ei ole yllättävää, että useimmissa osakeindekseissä on ollut positiivista vauhtia viimeisen kuukauden aikana ja erityisesti viime viikolla, kun markkinakorot ovat laskeneet Yhdysvalloissa ja Euroopassa

Merkittävien osakeindeksien kehitys yhden kuukauden aikana, tänä vuonna ja viiden kuukauden aikana

Perjantaihin 17. marraskuuta mennessä 94 % S&P 500 -yhtiöistä on raportoinut kolmannen vuosineljänneksen tuloksensa. 82 % S&P-yhtiöistä on raportoinut positiivisesta EPS-yllätyksestä ja 62 % positiivisesta liikevaihtoyllätyksestä. Parhaiten S&P 500:n sektorit ovat kaupalliset palvelut ja tietotekniikka, joiden kolmannen neljänneksen tuloksista 91 % on ylittänyt arviot, ja seuraavaksi parhaiten menestyvät kulutustavarat, joiden kolmannen neljänneksen tuloksista 87 % on ylittänyt arviot. Huonoimmin suoriutuivat kiinteistöala, energia-ala ja materiaaliala, joiden kolmannen neljänneksen tuloksista 68 %, 74 % ja 76 % ylitti odotukset.

Vuoden 2023 neljännelle neljännekselle 64 S&P 500 -yhtiötä on antanut negatiivisen EPS-ennusteen ja 32 yhtiötä on antanut positiivisen EPS-ennusteen.

Deere Company raportoi neljännen neljänneksen tuloksen tänään keskiviikkona 22. marraskuuta.

Vuosien 2021/2022 huiput näkyvissä

S&P 500 testaa vastusta 4 550-4 625 välillä. RSI osoittaa kuitenkin, että indeksi on yliostettu. Jonkinlainen vakauttaminen saattaa olla edessä. Mutta jos korot jatkavat laskuaan, kurssi voi rikkoutua sen yläpuolelle, ja vuosien 2021/2022 korkeimpia lukemia 4 000:n tuntumassa voidaan testata.

S&P 500 (USD), kahden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

Nasdaq 100 käy tällä hetkellä kauppaa 15 800 pisteen vastuksen yläpuolella. Seuraava taso ylöspäin löytyy 16 500. RSI osoittaa jälleen kerran yliostettuja olosuhteita.

Nasdaq 100 (USD), kahden vuoden päiväkaavio

Nasdaq 100 (USD), viiden vuoden viikkokaavio

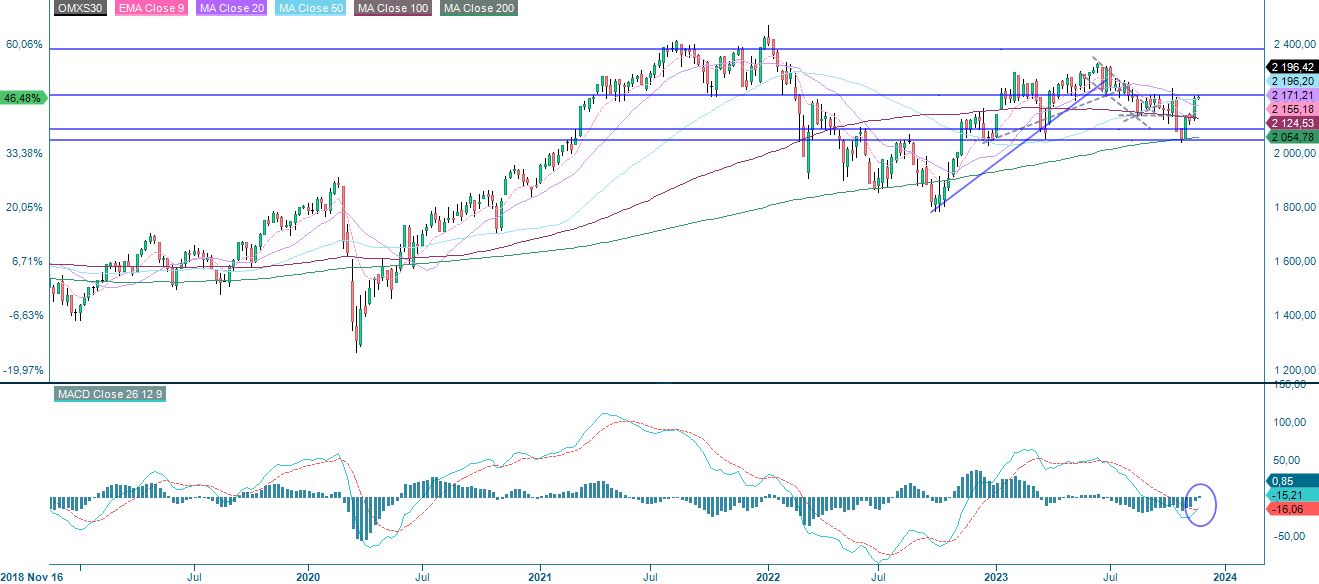

OMXS30 testaa MA200:n muodostamaa vastusta tällä hetkellä hieman 2200:n yläpuolella. Seuraavaksi voi olla vuorossa rikkoutuminen yläpuolelle ja 2,265. Huomaa, että MACD viikkokaaviossa on tuottanut pehmeän ostosignaalin.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

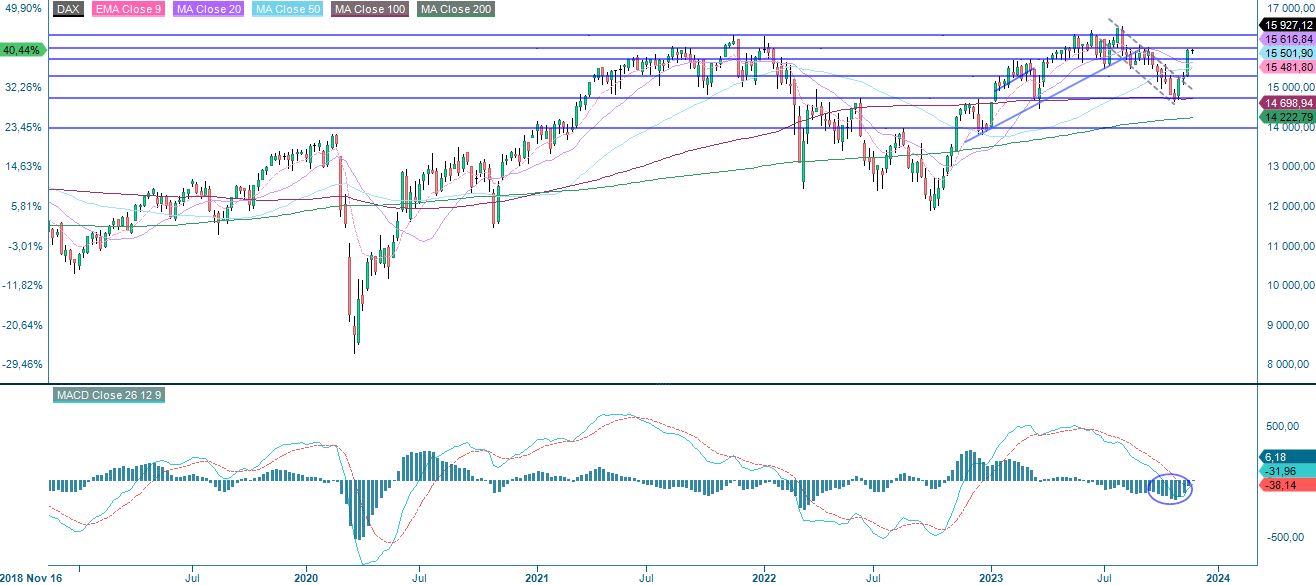

DAX on myös vastustuskohdassa. Seuraavaksi voi olla vuorossa rikkoutuminen ylöspäin ja 16 400:n tasolle.

DAX (EUR), yhden vuoden päiväkaavio

DAX (EUR), viiden vuoden viikkokaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssi-divergenssi.

Riskit

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.