Katse sijoittajien altistuksessa Yhdysvalloille ja kullalle

Kullan ja muiden jalometallien hinnat ovat olleet viime viikkoina epävakaita. Yksi tärkeimmistä syistä tähän on niin sanottu "flight to safety", jossa sijoittajat pyrkivät vähentämään altistustaan Yhdysvaltain dollarille. Kullan hinnan laskettua 20 % uskomme kuitenkin nyt, että kulta on jälleen nousussa. S&P 500:n toimialoista eniten positiivisia tulosyllätyksiä on tullut viestintäpalvelujen ja tietotekniikan toimialoilta. S&P 500:n ja Nasdaqin teknisessä analyysissä väitämme, että korkotason lasku voi käynnistää hintojen uuden nousun.

Viikon tapaus: Mahdollisuus nopeaan rekyyliin kullan hinnassa

Jalometallimarkkinoilla on viime viikkoina nähty huomattavaa volatiliteettia. Hopean ja kullan hintojen jyrkkä nousu vuoden 2025 alusta lähtien huipentui paraboliseen nousuun, jota seurasi jyrkkä korjausliike. Kullan hinta laski tämän jälkeen noin 1 200 dollaria eli yli 20 % huipputasoltaan, joka oli noin 5 600 dollaria troy-unssilta. Sittemmin se elpyi hieman.

Kullan hinnan nousun taustalla ovat muun muassa huoli valtioiden velasta, erityisesti Yhdysvalloissa, sekä korkosijoitusten tuotoista. Yhdysvaltojen aggressiivisemmaksi muuttuneen ulkopolitiikan ohella keskuspankit ja yksityiset sijoittajat ovat hajauttaneet sijoituksiaan Yhdysvaltain joukkovelkakirjalainoista jalometalleihin, erityisesti kultaan. Vuoden 2026 tähänastiset geopoliittiset tapahtumat, kuten Yhdysvaltain sotilasoperaatiot Venezuelassa ja Grönlannin mahdolliseen liittämiseen liittyvä retoriikka, ovat epäilemättä vaikuttaneet tähän suuntaukseen.

Volatiliteetista huolimatta kullan hinta on toistaiseksi onnistunut välttämään karhumarkkinan (eli yli 20 %:n pitkäkestoisen korjausliikkeen). Tällä hetkellä kultafutuurien hinta on noussut noin 5 000 dollariin troy-unssilta, ja hinnat kehittyvät positiivisesti 20 päivän liukuvan keskiarvon (MA20) yläpuolella.

Kysymys kuuluukin, voiko kulta nousta takaisin kohti ennätystasojaan lyhyellä aikavälillä, vai konsolidoituuko se pidemmällä aikavälillä. Jos hinta laskee alle 5 000 dollarin, tukena voi toimia MA20, joka on noin 4 840 dollarissa. Tulevina viikkoina hintakehitykseen vaikuttavat todennäköisesti makrotaloudelliset uutiset ja muut geopoliittiset tapahtumat. Tällä viikolla Yhdysvaltain kuluttajahintaindeksi (CPI) ja maatalousalan ulkopuoliset työllisyysluvut antavat tietoa inflaatiosta ja Yhdysvaltain työmarkkinoista. Jälkimmäiset ovat osoittaneet heikkenemisen merkkejä. Yhdysvaltain korkein oikeus saattaa 20. helmikuuta päättää Trumpin tullimaksujen laillisuudesta. Jos tullit katsotaan laittomiksi, Yhdysvaltain dollari voi heikentyä, mikä puolestaan voi suosia jalometalleja.

Kullan spot-indikaattori (USD/troy-unssi), yhden vuoden päiväkaavio

Kullan spot-indikaattori (USD/troy-unssi), viiden vuoden viikkokaavio

Makrokommentit

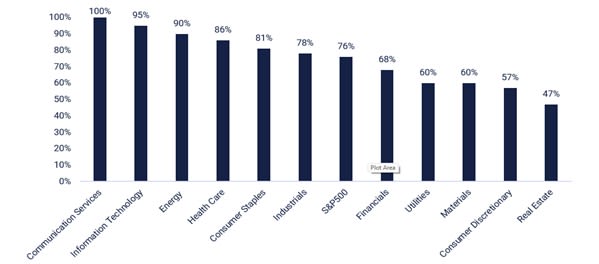

Helmikuun 6. päivään 2026 mennessä 59 % S&P 500 -yhtiöistä oli raportoinut vuoden 2025 viimeisen neljänneksen tuloksensa. Earnings Insightin mukaan 76 % näistä yhtiöistä raportoi positiivisista tulosyllätyksistä osaketta kohden (EPS), ja 73 %:n osalta liikevaihto yllätti myönteisesti. Vuoden 2025 viimeisen neljänneksen tuloskasvu on noussut viime viikon kuluessa 12 %:sta 13 %:iin. Vuoden 2026 ensimmäiselle neljännekselle Wall Streetin analyytikot ennustavat 11,3 %:n tuloskasvua ja 8,7 %:n liikevaihdon kasvua. Alla olevassa kaaviossa on esitetty tuloskehitys odotettua parempana EPS:nä vuoden 2025 viimeisellä neljänneksellä S&P 500:n toimialojen mukaan.

Perjantaihin 6. helmikuuta 2026 mennessä 71 ruotsalaista OMX-yhtiötä, joilta oli saatavilla konsensustiedot, oli julkaissut vuoden 2025 viimeisen neljänneksen tuloksensa. Näistä tuloksista 56 % oli odotettua parempia, ja liikevaihto ylitti analyytikkojen arviot 44 %:ssa tapauksista. Kahdeksasta yrityksestä, jotka ilmoittivat tilauskertymästä ja joille oli saatavilla konsensusodotukset, viisi (63 %) ylitti odotukset.

S&P 500 -yhtiöiden odotuksia paremmat tulokset, Q4 2025, toimialan mukaan

Seuraavien suurten pohjoismaisten yhtiöiden on määrä raportoida kvartaalituloksensa torstaina 11. helmikuuta: Aker BP, Kojamo, Storebrand, Sweco ja Yara. Myös saksalainen Commerzbank sekä suuret yhdysvaltalaisyhtiöt, kuten Cisco, McDonald's, Shopify ja T-Mobile US, julkistavat vuoden 2025 viimeisen neljänneksen tuloksensa. Makrotilastojen osalta julkaistaan Kiinan kuluttaja- ja tuottajahintaindeksit tammikuulta. OPEC julkaisee kuukausittaisen öljyraportin, ja Yhdysvallat julkaisee tammikuun työllisyysraporttinsa (Nonfarm Payroll) ja energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 12. helmikuuta esimerkiksi seuraavat yhtiöt raportoivat osavuosikatsauksensa: ruotsalaiset Nibe ja Hufvudstaden, suomalaiset Kemira, Metso, Outokumpu ja Tietoevry, norjalaiset Orkla ja Veidekke sekä tanskalainen TGS. Pohjoismaiden ulkopuolisia julkistajia ovat muun muassa Mercedes-Benz ja Siemens (Saksa), Nestlé (Sveitsi), Unilever (Iso-Britannia), SoftBank (Japani) sekä Anheuser-Busch InBev, Applied Materials, Arista Networks ja Twilio (Yhdysvallat). Makrouutiset alkavat Japanin tammikuun tuottajahintaindeksillä. Sen jälkeen julkaistaan Ison-Britannian viimeisen vuosineljänneksen bruttokansantuote (BKT) ja joulukuun teollisuustuotanto. IEA julkaisee kuukausittaisen öljyraporttinsa. Yhdysvallat julkaisee viikoittaiset tilastonsa uusista työttömyyshakemuksista sekä olemassa olevien asuntojen myynnistä tammikuussa.

Perjantaina 13. helmikuuta saamme osavuosikatsaukset seuraavilta suurilta pohjoismaisilta yhtiöiltä: Aker, Elkem, Huhtamäki, Kalmar, Norsk Hydro, Norwegian ja Tomra. Pohjoismaiden ulkopuolisista suuryhtiöistä kvartaalituloksensa raportoivat muun muassa ranskalainen luksustavarayhtiö Hermès International, ilmailu- ja puolustusalan yritys Safran, yhdysvaltalainen biotekniikkayhtiö Moderna ja japanilainen elektroniikkayhtiö Sony. Makrouutiset alkavat Saksan tammikuun tukkuhinnoilla ja Espanjan kuluttajahintaindeksillä, minkä jälkeen saadaan euroalueen joulukuun kauppatase ja viimeisen vuosineljänneksen BKT. Yhdysvallat julkaisee tammikuun kuluttajahintaindeksinsä (CPI).

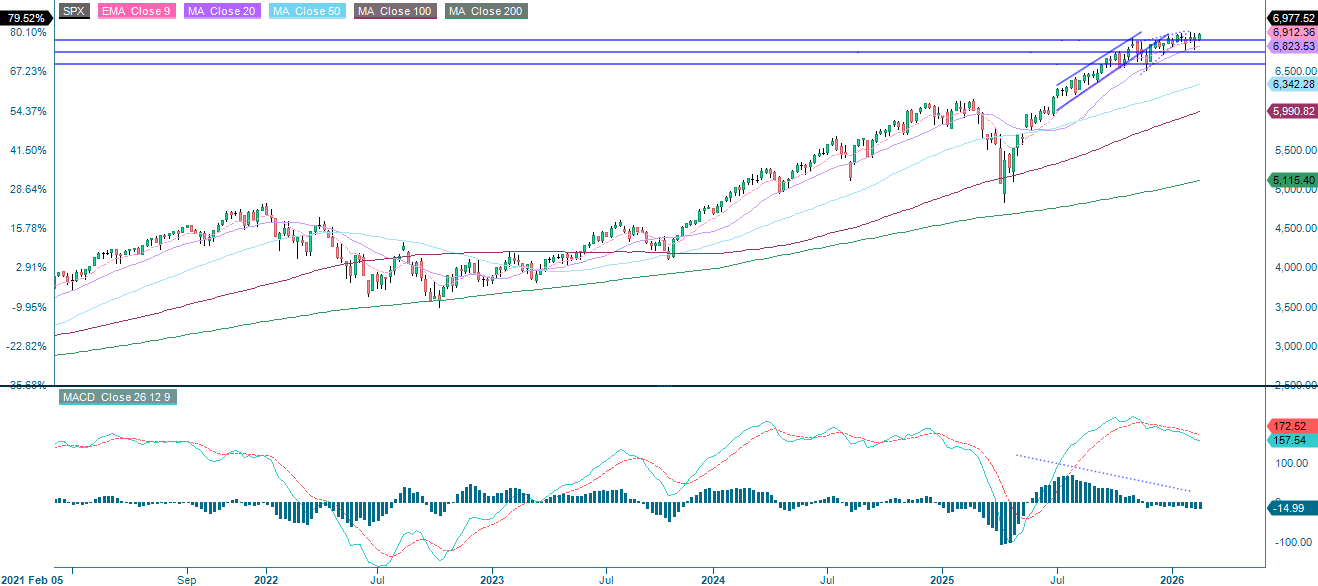

Voiko tuotoista tulla laukaiseva tekijä uusille huippulukemille Yhdysvalloissa?

S&P 500 toipui vakuuttavasti 100 päivän liukuvan keskiarvon (MA100) muodostamalta tuelta AMD:n ja Alphabetin vahvojen tulosraporttien vauhdittamana. Tämänhetkinen nousu ei kuitenkaan ole tarjonnut riittävästi vauhtia, jotta indeksi olisi noussut uusiin huippulukemiin. Näin ollen S&P 500 voi jatkaa vielä hetken konsolidoitumista 6 807–7 000 pisteen välillä.

S&P 500 (USD), yhden vuoden päiväkaavio

S&P 500 (USD), viiden vuoden viikkokaavio

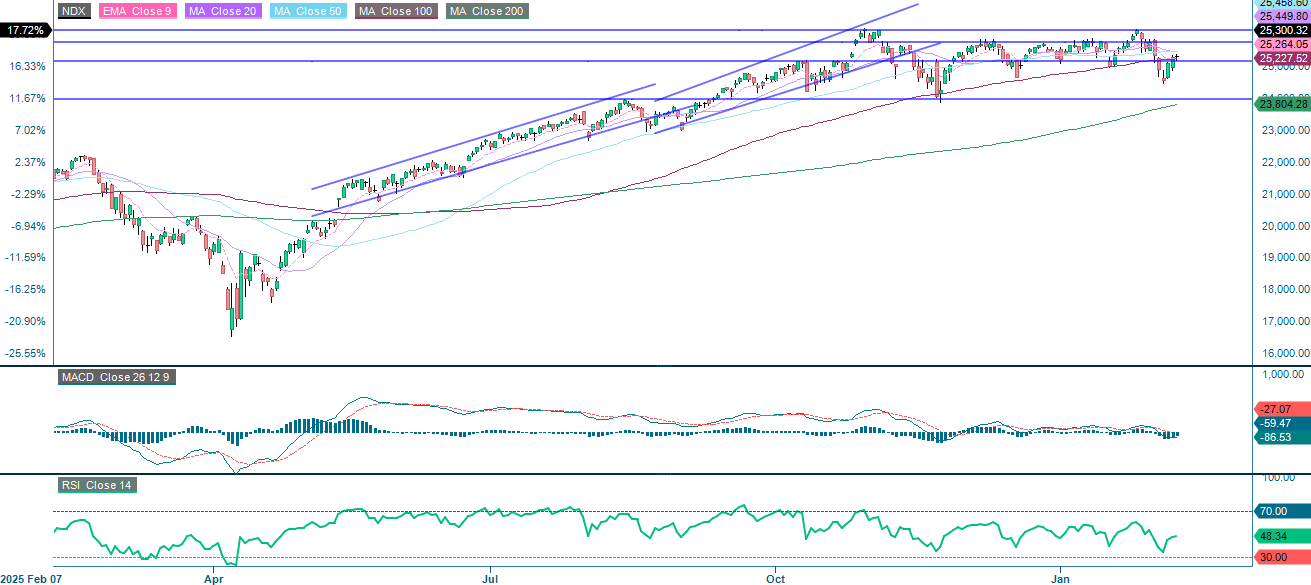

NASDAQ-100 kohtaa tällä hetkellä vastuksen 25 540 pisteen tuntumassa. Ennen perjantaina julkaistavaa Yhdysvaltain kuluttajahintaindeksiä (CPI) Yhdysvaltain valtion kaksivuotisen joukkovelkakirjalainan tuotto lähestyy 12 kuukauden alinta tasoaan. Korkojen heikkouden jatkuminen voisi toimia katalysaattorina osakemarkkinoilla ja auttaa NASDAQ-100:aa saamaan takaisin positiivisen momentumin.

NASDAQ-100 (USD), yhden vuoden päiväkaavio

NASDAQ-100 (USD), viiden vuoden viikkokaavio

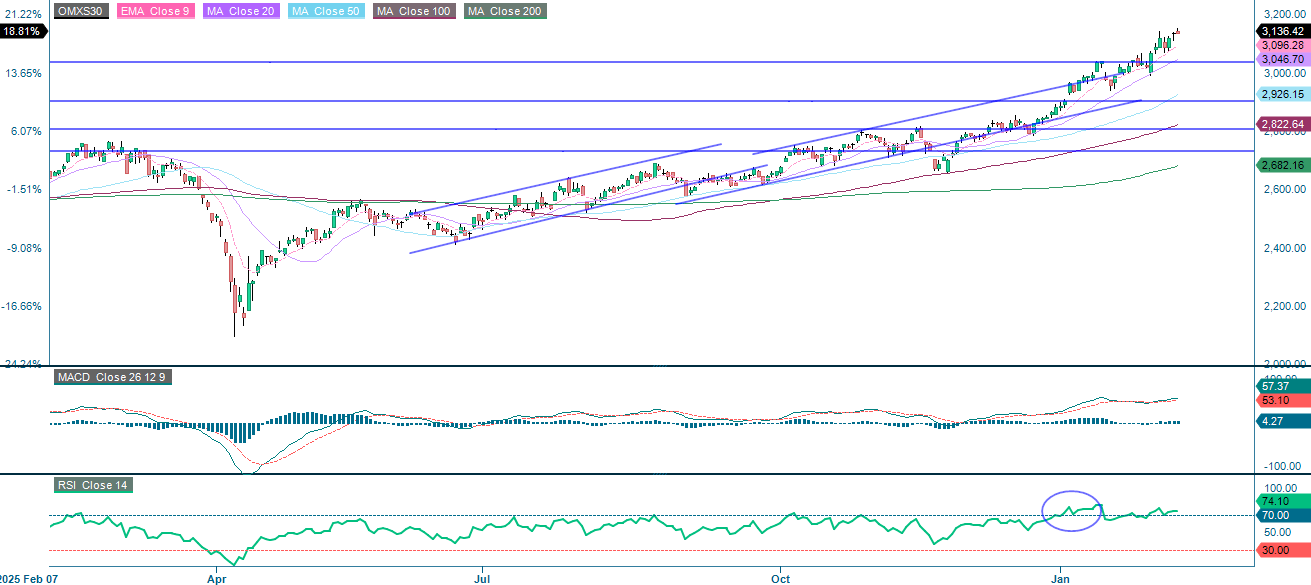

Ruotsissa OMXS30:n nousutrendi jatkuu, vaikka Relative Strength Index (RSI) viittaakin yliostettuun tasoon. Indeksiä on tukenut raskaan sarjan Investor, joka on vaikuttanut osaltaan indeksin kokonaistulokseen. Kannattaakin pitää silmällä Investorin osakekurssia.

OMXS30 (SEK), yhden vuoden päiväkaavio

OMXS30 (SEK), viiden vuoden viikkokaavio

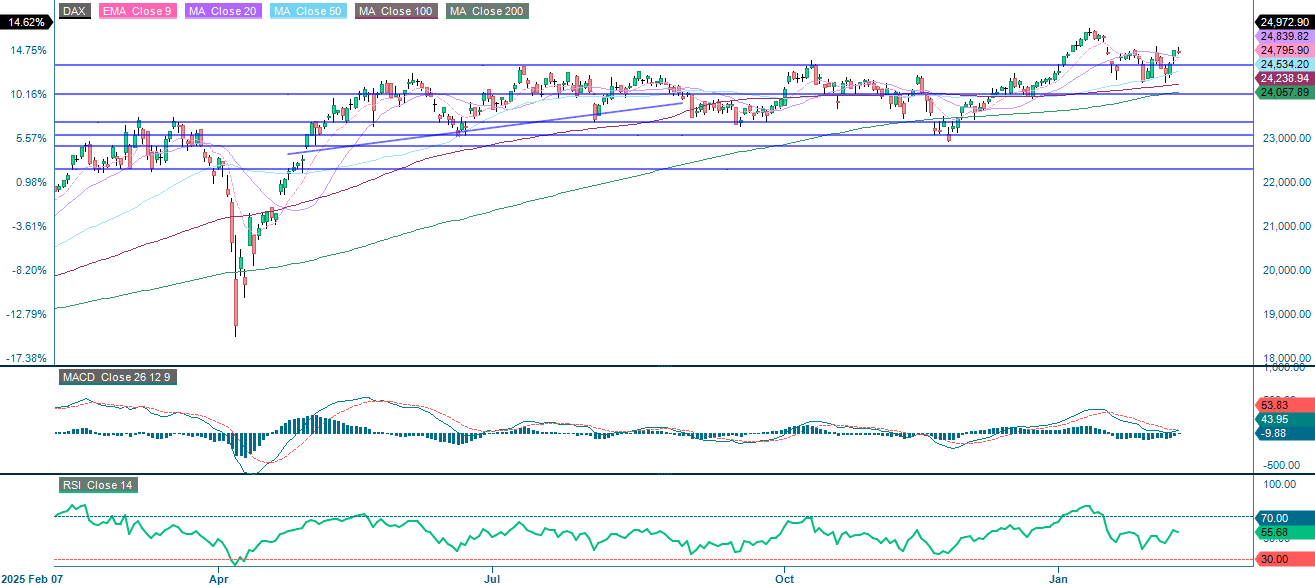

Saksan DAX konsolidoituu, ja Moving Average Convergence Divergence (MACD) lähestyy mahdollista ostosignaalia. Kohentuva momentum Yhdysvalloissa voisi antaa DAX:lle lisätukea.

DAX (euroina), yhden vuoden päiväkaavio

DAX (EUR), yhden vuoden päiväkaavio

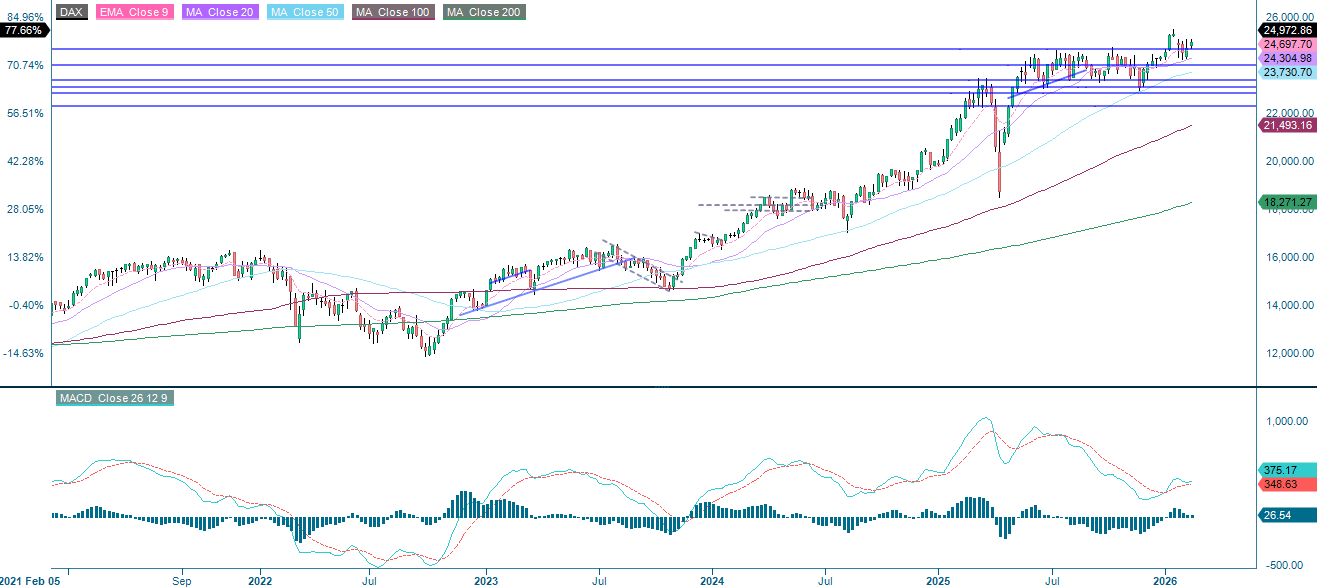

DAX (EUR), viiden vuoden viikkokaavio

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.