Yhdysvaltain pörsseissä elpymisviikko

Sokerin tarjonnan väheneminen vuoden 2026 alkupuoliskolla voi johtaa hintojen nousuun. Kaksi suurinta sokerintuottajaa ovat Brasilia ja Intia. Intiassa korjataan parhaillaan satoa, kun taas Brasiliassa istutus on suurelta osin alkuvaiheessa. Tähän mennessä 13 % S&P 500 -listan yhtiöistä on julkistanut vuoden 2025 viimeisen neljänneksen tuloksensa, ja 75 % niistä on ylittänyt Wall Streetin analyytikoiden odotukset. Yhdysvaltain pörssi-indeksit ovat tällä viikolla elpyneet. Teknisen analyysin näkökulmasta uudet huipputasot ovat mahdollisia.

Viikon tapaus: Sokerisijoituksia vuoden ensimmäisellä puoliskolla

Sokerifutuurit olivat laskusuunnassa suurimman osan vuotta 2025 ylitarjonnan ja kysynnän hiipumisen vuoksi. Marraskuussa saavutetun vuoden pohjatason jälkeen on kuitenkin tapahtunut pientä elpymistä, joka on jatkunut vuoden 2026 puolella. Tulevaisuudessa nousupaineita voi esiintyä edelleen, kun hallitukset ja sokerintoimittajat ryhtyvät toimiin tarjonnan vähentämiseksi.

Pääasiassa Intiassa ja Brasiliassa viljeltävän sokerin tuotannon odotetaan olevan ylijäämäistä runsaiden satojen vuoksi. Intian sokerintuottajien liitto (ISMA) nosti kauden 2025/26 tuotantoennustettaan 31 miljoonaan tonniin (MMT), kun aiempi arvio oli 30 MMT. Lisäksi ISMA alensi sokerista valmistettavan etanolin kysyntäennustettaan 5 miljoonasta tonnista 3,4 miljoonaan tonniin, mikä tarkoittaa, että sokeria voi päätyä enemmän vientiin. Sen sijaan Brasiliassa satojen odotetaan jäävän hieman edelliskautta pienemmiksi. Tätä tasoittaa kuitenkin se, että suurempi osa sadosta päätyy vientiin sen sijaan, että se käytettäisiin etanolin tuotantoon. UNICA:n kahden viikon välein julkaistavan raportin mukaan etanoliin käytetyn tuotannon osuus on laskenut vuodessa noin 52 %:sta noin 49 %:iin (arvopäivänä 1. tammikuuta 2026). Muutos johtuu etanolin hintahaasteista, sillä etanolin hinta on laskenut viimeisten neljän kuukauden aikana vajaasta 2 dollarista 1,5 dollariin gallonalta.

Viljelykierto on tällä hetkellä siinä vaiheessa, että Intiassa on sadonkorjuu kesken, kun taas Brasiliassa istutus on suurelta osin alkuvaiheessa. Runsaat monsuunisateet ovat parantaneet satonäkymiä Intiassa ja Thaimaassa. Näin ollen tuotanto näyttää vahvalta, kun taas kysyntä pysyy vaimeana. Hintojen laskun torjumiseksi tuottajat, kuten Südzucker, tarjoavat sokerijuurikkaan viljelijöille kannustimia, jotta nämä vähentäisivät sokerituotantoon osoitettua pinta-alaa vuonna 2026, mikä vähentäisi tarjontaa keinotekoisesti. Lisäksi Inward Processing Relief (IPR) -käytäntö pitää sokerin hinnat alhaalla. Tämän käytännön ansiosta sokeria voidaan tuoda EU:hun tullitta jalostettavaksi elintarvikkeiksi, jotka sitten viedään EU:n ulkopuolelle. Euroopan komissiota kehotetaan parhaillaan luopumaan IPR-käytännöstä hintojen nostamiseksi.

Kysyntäpuolella on todennäköistä, että korkeat vähittäishinnat ovat osaltaan vähentäneet kysyntää. Siinä, missä kahvin kulutus on historiallisesti kasvanut tasaisesti ulkoisista häiriöistä huolimatta, kaakaon ja sokerin kysyntä on viime vuosina ollut epävakaampaa. Vuoden 2026 osalta tietyt tekijät viittaavat kysynnän mahdolliseen elpymiseen. Jotkin maat esimerkiksi alentavat elintarvikkeiden arvonlisäveroa korkeiden kuluttajahintojen torjumiseksi. Vaikka nämä toimet eivät aina koske sokerialan tuotteita, "välttämättömien elintarvikkeiden" halpeneminen saattaa tahattomasti lisätä sokerituotteiden, kuten virvoitusjuomien ja makeisten, kulutusta. Nämä ovat ylellisyystuotteita, jotka ovat saattaneet jäädä viime aikoina vähemmälle huomiolle elintarvikkeiden hintojen noustessa. Jos Brasilian tuotanto-ongelmat jatkuvat, arvioitu "ylijäämä" voi olla liioiteltu.

Kaiken kaikkiaan voidaan todeta, että vaikka jotkin tekijät viittaavat sokerin hintojen laskuun tulevaisuudessa, on olemassa myös mahdollisuus hintojen elpymiseen. Esimerkiksi La Niña -sääilmiö voi vahingoittaa Brasilian satoa kaudella 2025/26. Lisäksi IPR-käytännön vähäisempi soveltaminen voi rajoittaa tarjontaa entisestään. Sokeriin sijoittaminen voisi siis olla hyvä alku vuodelle 2026.

Sokerifutuurit, maaliskuu 2026, yhden vuoden kaavio

Sokerifutuurit, maaliskuu 2026, viiden vuoden kaavio

Makrokommentit

Tammikuun 23. päivään 2026 mennessä 13 % S&P 500 -yhtiöistä oli raportoinut vuoden 2025 viimeisen neljänneksen tuloksensa. Earnings Insightin mukaan 75 % näistä yhtiöistä raportoi positiivisista yllätyksistä tuloksessa osaketta kohden (EPS) ja liikevaihdossa. S&P 500 -yhtiöiden tuloskasvu on tällä hetkellä noin 8 %. S&P 500:n ennakoiva 12 kuukauden hinta-voittosuhde on noin 22.

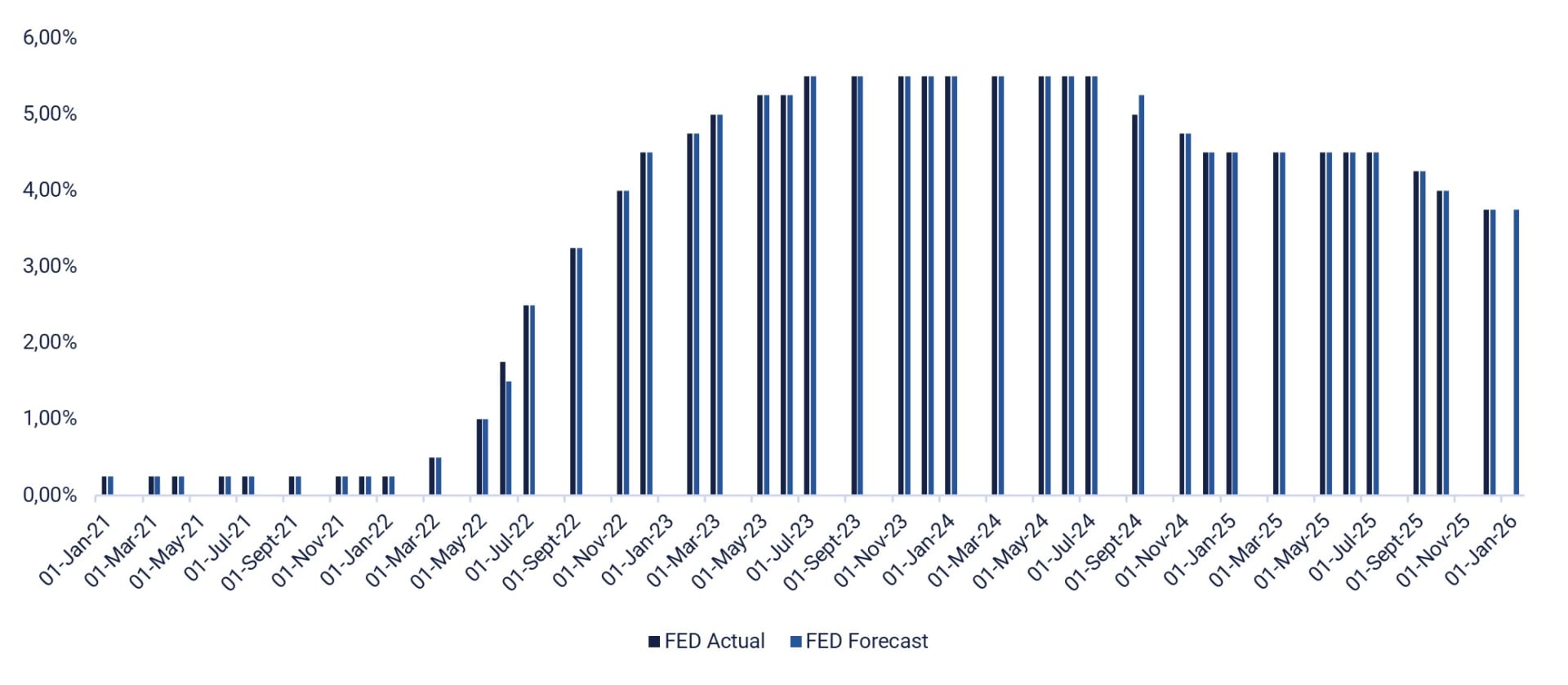

Keskiviikkona 28. tammikuuta osavuosikatsauksensa julkaisevat useat suuret yhdysvaltalaiset teknologiayhtiöt, kuten ASML Holding, AT&T, IBM, Meta Platforms, Microsoft ja Tesla, sekä muut suuret yhdysvaltalaisyhtiöt, kuten Danaher, Lam Research, Starbucks ja Whirlpool. Keskiviikkona myös suuret ruotsalaisyhtiöt, kuten Tele2, Volvo ja SSAB, sekä tanskalainen Stolt-Nielsen julkistavat kvartaalituloksensa. Keskiviikon tärkeimpiä makrotaloudellisia uutisia ovat Saksan GfK:n joulukuun kuluttajaluottamusindeksi ja Yhdysvaltain energiaministeriön viikoittaiset öljyvarastotilastot. Myös Yhdysvaltain keskuspankki ja Kanadan keskuspankki julkistavat korkopäätöksensä (ks. alla oleva kaavio).

Torstaina 29. tammikuuta saamme osavuosikatsaukset useilta yhdysvaltalaisyhtiöiltä, kuten Applelta, Caterpillarilta, Honeywelliltä, Lockheed Martinilta, Mastercardilta, Thermo Fisher Scientificiltä ja Visalta. Torstaina raportoivat muun muassa Deutsche Bank, Roche, Sanofi ja STMicroelectronics, ruotsalaiset SEB, Nordea, ABB, H&M, Telia ja Swedbank sekä suomalainen Nokia. Makrotaloudelliset uutiset alkavat Ruotsin tilastokeskuksen viimeisen vuosineljänneksen bruttokansantuoteindikaattorilla (BKT) ja kotitalouksien joulukuun luotonannolla. Ruotsin Konjunkturinstitutet julkaisee Ruotsin talouden suhdannebarometrin. Ruotsin keskuspankki julkistaa korkopäätöksensä. Euroalueen osalta esitetään tammikuun suhdannekatsaus. Yhdysvalloista saadaan marraskuun kauppatase, teollisuuden tilaukset, kolmannen vuosineljänneksen tuottavuusluvut ja viikoittaiset työttömyyshakemukset.

Perjantaina 30. tammikuuta suuret ruotsalaisyhtiöt, kuten Autoliv, Electrolux, Hexagon, Holmen, SCA ja SKF, julkistavat vuoden 2025 viimeisen neljänneksen tuloksensa. Perjantaina saadaan myös suomalaisen Elisan ja yhdysvaltalaisten suuryhtiöiden American Expressin, Chevronin, Exxon Mobilin ja Verizonin neljännesvuosikatsaukset. Viikon makrotilastot alkavat Japanin joulukuun työttömyysasteella ja teollisuustuotannolla. Ranska raportoi vuoden 2025 viimeisen neljänneksen BKT:nsä, ja Saksa julkaisee joulukuun tuontihinnat, viimeisen vuosineljänneksen BKT:n ja tammikuun kuluttajahintaindeksin. Saksa, Italia, Espanja ja euroalue julkaisevat viimeisen vuosineljänneksen BKT-luvut ja Espanja lisäksi tammikuun kuluttajahintaindeksin (CPI). Yhdysvallat julkaisee joulukuun tuottajahintaindeksin ja Chicago-ostopäällikköindeksin tammikuulta.

Federal Reserve, korot (%), tammikuu 2021 – joulukuu 2025 (toteutuma) ja tammikuu 2026 (ennuste)

Onko Davosin jälkeen uusien huippujen aika?

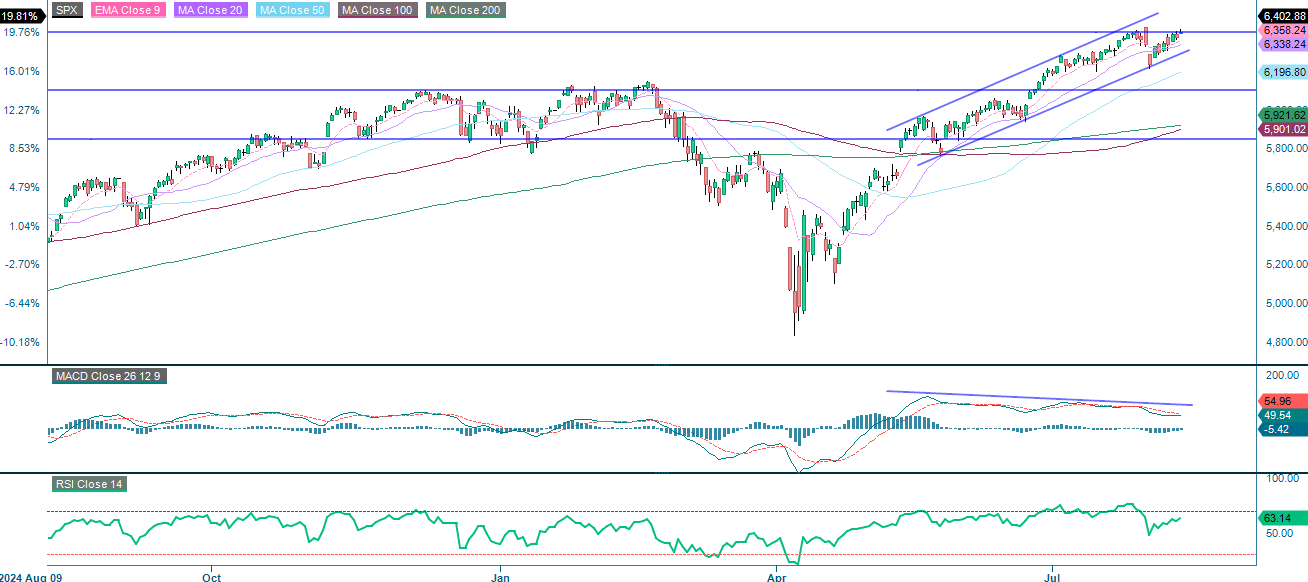

Presidentti Trumpin ilmoitettua Davosin puheessaan, ettei Yhdysvallat käyttäisi sotilaallista voimaa Grönlannin haltuun ottamiseksi, S&P 500 on elpynyt suurimmaksi osaksi laskustaan. Kuten Moving Average Convergence Divergence (MACD) osoittaa, momentum on positiivinen, kun taas Relative Strength Index (RSI) on neutraali. Uusia huippuja ei näin ollen voida sulkea pois tämän aallon aikana.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

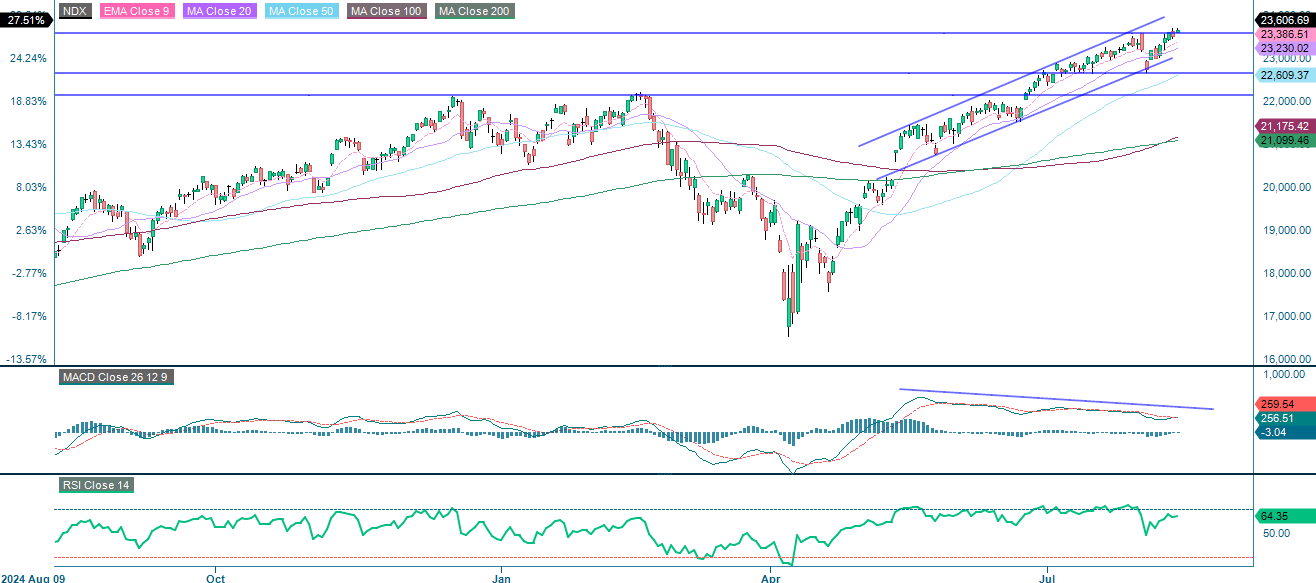

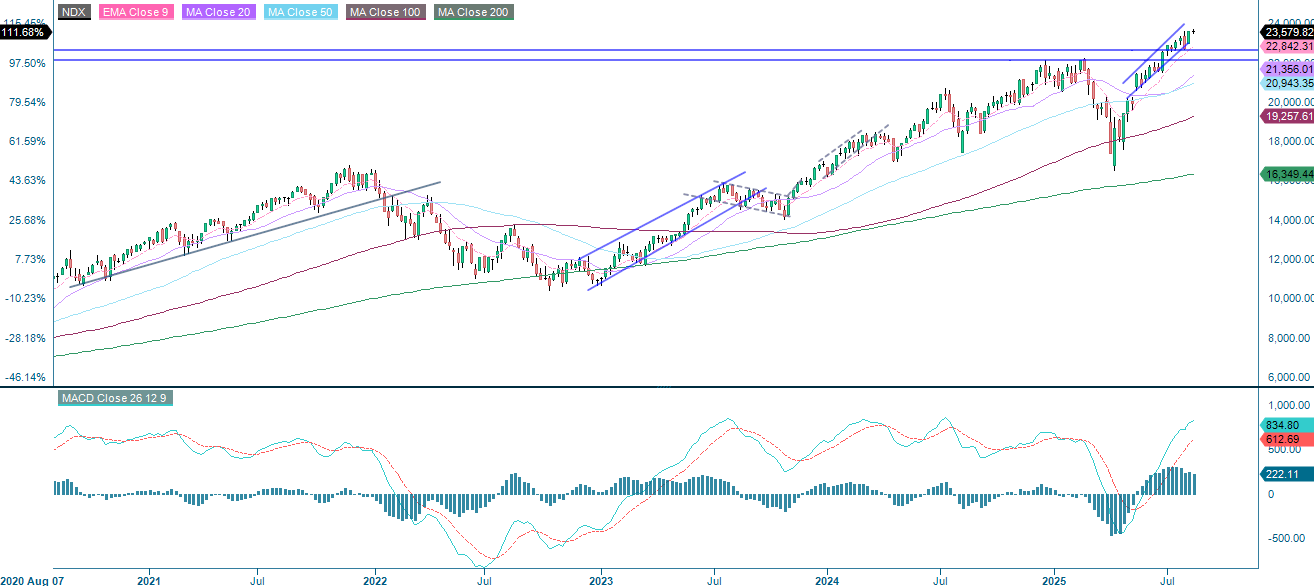

NASDAQ-100:lla käydään tällä hetkellä kauppaa noin 25 735 pisteen pehmeän vastustason yläpuolella. MACD on edelleen positiivisella alueella ja RSI osoittaa neutraalia asemaa, joten indeksi voi olla jälleen valmis koettelemaan aiempaa huipputasoaan.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

Saksan DAX-indeksillä käydään kauppaa nousevan 20 päivän liukuvan keskiarvon mukaan. Vaikka MACD on edelleen positiivinen, momentum on hiipumassa. Tammikuun 19. päivänä revennyt kuilu on edelleen avoinna. Jos se ei sulkeudu lähipäivinä, jolloin vastuksen odotetaan olevan noin 25 400:n kohdalla, laskutrendin riski kasvaa. Tuki on 24 500 pisteen tienoilla.

Liittyvät tuotteet

Ruotsin OMXS30 on sen sijaan kirinyt aukon kiinni, ja indeksillä käydään nyt kauppaa lähellä aiempaa huipputasoa. RSI on yliostetulla alueella. Tämä ei kuitenkaan ole itsessään myyntisignaali. Jos olit tarpeeksi rohkea ostaaksesi, kun markkinat olivat alhaalla, nyt voisi olla hyvä aika varmistaa tietyt voitot.

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.