Yhdysvaltalaispankit aloittavat Q4 2025 -raportointikauden

Jalometalleilla, kuten kullalla, sekä Yhdysvaltain ja Euroopan osakkeilla oli vahva vuosi 2025, mutta bitcoin jäi jälkeen. Yhdysvaltain dollari voi heikentyä vuonna 2026 edelleen Trumpin kauppa- ja korkopolitiikkaan liittyvien riskien vuoksi. Koska bitcoin korreloi käänteisesti dollari-indeksin kanssa, se voi toimia suojautumiskeinona dollarin heikkenemistä vastaan vuonna 2026. Markkinoiden osalta S&P 500:n viimeisen vuosineljänneksen 2025 raportointikausi alkaa tällä viikolla, kun seitsemän suurta yhdysvaltalaista pankkia raportoi tuloksensa.

Viikon tapaus: Bitcoinin kryptinen takapakki

Vuonna 2025 sekä riskipitoiset omaisuuserät, kuten yhdysvaltalaiset ja eurooppalaiset osakkeet, että jalometallit osoittivat vahvaa nousua. Kryptovaluutat, kuten bitcoin, jäivät yllättäen jälkeen. Kullan hinta nousi lähes joka viikko uusiin huippulukemiin, kun taas bitcoinin hinta putosi 27 % lokakuun 2025 alun ennätyskorkealta tasolta. On kuitenkin syytä mainita, että vuoden 2024 vahva kehitys tasoitti tietä voittojen kotiuttamiselle. Lokakuun 10. päivänä 2025 tapahtunut äkillinen romahdus pahensi laskusuhdannetta, mikä johti paniikkimyyntiin ja vahvasti vivutettujen positioiden purkamiseen. Lisäksi osa sijoittajista on saattanut siirtyä vaihtoehtoisiin sijoituskohteisiin, kuten kultaan tai stablecoineihin.

Trumpin politiikka voi viime kädessä vahvistaa Yhdysvaltain dollarin ulkopuolisia omaisuuseriä

Vuonna 2025 rahoitusmarkkinoiden merkittävä piirre oli niiden herkkyys geopoliittisille vaikutuksille. Tämän vaikutuksen odotetaan jatkuvan vuonna 2026. Yhdysvaltain korkeimman oikeuden odotetaan pian päättävän Trumpin asettamien tullimaksujen laillisuudesta. Tämä on seurausta liittovaltion vetoomustuomioistuimen 29. elokuuta 2025 tekemästä päätöksestä, jonka mukaan presidentti Trump ylitti kansainvälisiä taloudellisia hätätilanteita koskevan lain (IEEPA) mukaiset valtuudet määrätessään tietyt tullit. Polymarketin mukaan vedonlyöjät arvioivat, että on vain 26 %:n todennäköisyys, että korkein oikeus puoltaa päätöksessään Trumpin tullimaksuja. Valtiovarainministeri Bessent on todennut, että hallinnolla on tullien säilyttämiseksi muita vaihtoehtoja, vaikka tuomioistuin mitätöisi IEEPA:n hätäsäännön soveltamisen. Epäsuotuisa päätös lisäisi kuitenkin todennäköisesti epävarmuutta Trumpin kauppapolitiikasta ja sen toteuttamisesta. Koska tulleja voidaan pitää kuluttajiin kohdistuvana verona, riskialttiit omaisuuserät voivat hyötyä, jos tullit julistetaan laittomiksi.

Myös Yhdysvaltain rahapolitiikka on kuuma aihe tällä hetkellä. Presidentti Trump on arvostellut avoimesti Fedin nykyistä puheenjohtajaa Jerome Powellia tämän lähestymistavasta ohjauskorkoon. Trumpin mielestä korkokannan pitäisi olla paljon alhaisempi. Powellin toimikausi päättyy toukokuussa 2026, ja monet odottavat Trumpin nimeävän uuden ehdokkaan, joka jakaa hänen näkemyksensä korkopolitiikasta. Trump on sanonut ilmoittavansa ehdokkaastaan vuoden 2026 alussa. Jos sijoittajien odotukset ennakoivat Yhdysvaltain rahapolitiikan muuttumista varovaisemmaksi ja epävarmuus Yhdysvaltain keskuspankin riippumattomuudesta lisääntyy, Yhdysvaltain dollari voi heikentyä entisestään. Kuten alla olevasta kaaviosta käy ilmi, bitcoinin ja dollari-indeksin välillä on käänteinen suhde.

Bitcoin ($BTCUSD) ja dollari-indeksi ($USD), viiden vuoden kaavio

Johtopäätöksenä voidaan todeta, että riskipitoisempien omaisuuserien kysynnän jatkuminen ja Yhdysvaltain dollarin heikentyminen voivat johtaa bitcoinin elpymiseen. Yleisenä riskinä on kuitenkin, että tällä hetkellä yliarvostettujen osakemarkkinoiden markkinatunnelma voi muuttua äkisti riskien välttämiseksi.

Vaikka bitcoinin pitkän aikavälin trendi on negatiivinen, lyhyen aikavälin trendi on viime aikoina kääntynyt positiiviseksi. Tällä hetkellä bitcoinilla käydään kauppaa 20 päivän liukuvan keskiarvon (MA20) yläpuolella, noin 90 000 dollarilla.

Bitcoin-futuuri (USD), yhden vuoden kaavio

Bitcoin-futuuri (USD), viiden vuoden kaavio

Liittyvät tuotteet

Makrokommentit

Vuoden 2025 viimeisen neljänneksen raportointikausi alkaa tiistaina 13. tammikuuta, ja JPMorgan on yksi ensimmäisistä amerikkalaisista S&P 500 -yhtiöistä, jotka julkaisevat tuloksensa. Kuusi muuta suurta yhdysvaltalaispankkia esittelee osavuosituloksensa tämän viikon keskiviikkona ja torstaina.

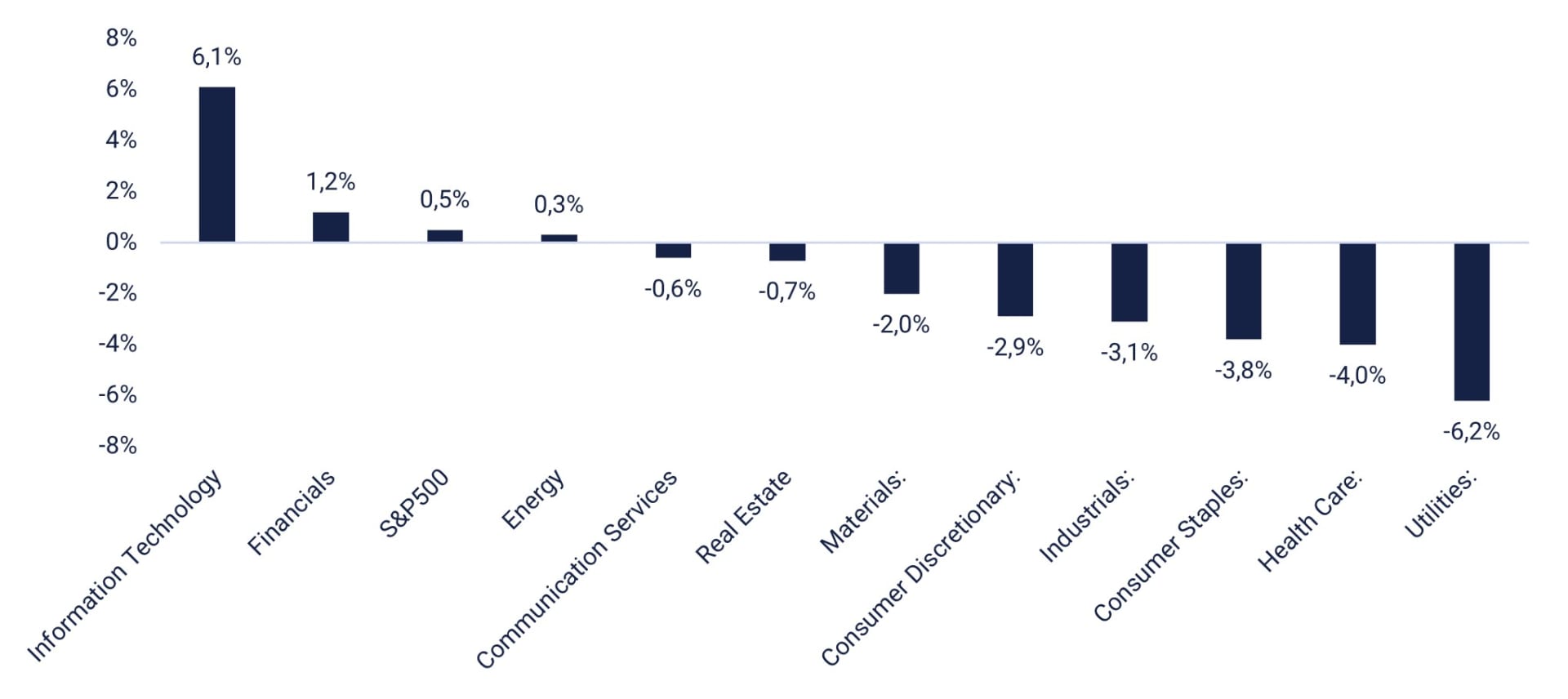

S&P 500 -yhtiöiden odotettu tuloskasvu on noussut vuoden 2025 viimeisellä neljänneksellä 7,2 %:sta (30. syyskuuta) 8,3 %:iin. Kuten alla olevasta kaaviosta käy ilmi, odotettuun voittojen kasvuun vaikutti kuitenkin vain kaksi toimialaa, tietotekniikka ja rahoitus.

S&P 500: Sektoritason muutos, Q4 2025, EPS (30.9.–31.12.)

Bank of America, Citigroup ja Wells Fargo julkaisevat vuoden 2025 viimeisen neljänneksen raporttinsa keskiviikkona 14. tammikuuta. Makrotalousuutisten virta alkaa Kiinan joulukuun kauppataseella. Muutamaa tuntia myöhemmin julkaistaan Ruotsin teollisuuden tilauksia ja kotitalouksien kulutusta koskevat tilastot marraskuulta. OPEC julkaisee kuukausittaisen öljyraporttinsa. Yhdysvalloista odotetaan marraskuun tuottajahintaindeksiä, vähittäismyyntitietoja, joulukuun asuntomyyntitietoja ja energiaministeriön viikoittaisia öljyvarastotietoja.

Torstaina 15. tammikuuta Yhdysvaltain raportointikausi jatkuu Goldman Sachsin, Morgan Stanleyn ja BlackRockin vuoden 2025 viimeisen neljänneksen tuloksilla. Myös Taiwan Semiconductor julkaisee osavuosituloksensa torstaina. Torstaina makrotaloudellinen ohjelma alkaa Ruotsin tilastokeskuksen julkaisemalla joulukuun kuluttajahintaindeksillä, Ison-Britannian marraskuun bruttokansantuotteella (BKT) ja teollisuustuotantoluvuilla sekä Saksan joulukuun tukkuhintatilastoilla. Myöhemmin aamupäivällä Ranska ja Espanja julkaisevat joulukuun kuluttajahintaindeksinsä ja Saksa koko vuoden 2025 BKT:n. Euroalueelta saadaan marraskuun kauppatase ja teollisuustuotantoluvut. Yhdysvallat julkaisee marraskuun tuontihinnat, viikoittaiset alustavat työttömyyshakemusluvut sekä tammikuun Empire State Manufacturing Indexin ja Philadelphia Fed Indexin.

Norjalaisen Aker BP:n on määrä julkaista vuoden 2025 viimeisen neljänneksen raporttinsa perjantaina 16. tammikuuta. Makrotalouden osalta uutisista mainittakoon Italian joulukuun kuluttajahintaindeksi. Yhdysvallat julkaisee marraskuun tärkeimmät indikaattorit ja joulukuun teollisuustiedot.

Suoriutuuko Eurooppa edelleen Yhdysvaltoja paremmin?

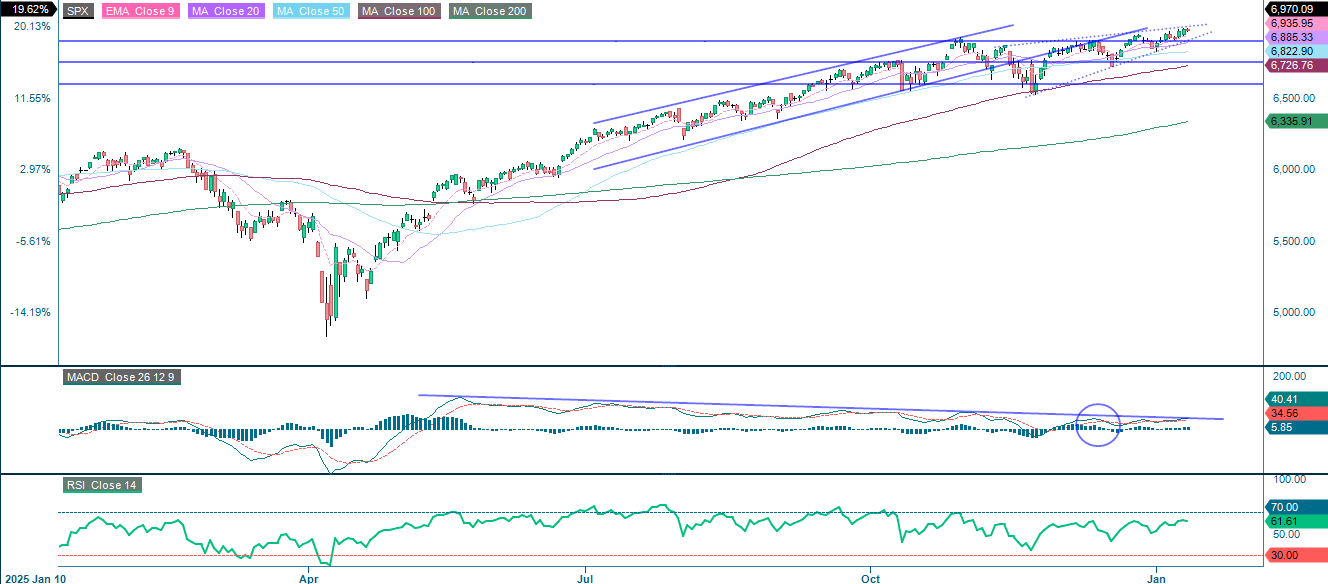

Uuden kaupankäyntivuoden alku on ollut S&P 500 -indeksille myönteinen, vaikka nousu onkin ollut vaimeampaa kuin eurooppalaisilla osakkeilla. Momentum on edelleen positiivinen, ja RSI osoittaa, että lisänousu on mahdollista etumatkan saavuttamiseksi. Kuten alla oleva kaavio osoittaa, negatiivinen nouseva kiilamuodostelma on kuitenkin muodostumassa. Jos kurssi murtautuu alaspäin, kuvio viittaa siihen, että 6 600:n tuntumassa olevat tasot saatetaan saavuttaa. Matkalla alaspäin tukea tarjoavat 50 päivän liukuva keskiarvo (MA50) ja 100 päivän liukuva keskiarvo (MA100), jotka ovat tällä hetkellä 6 822 ja 6 727 pisteessä.

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

Liittyvät tuotteet

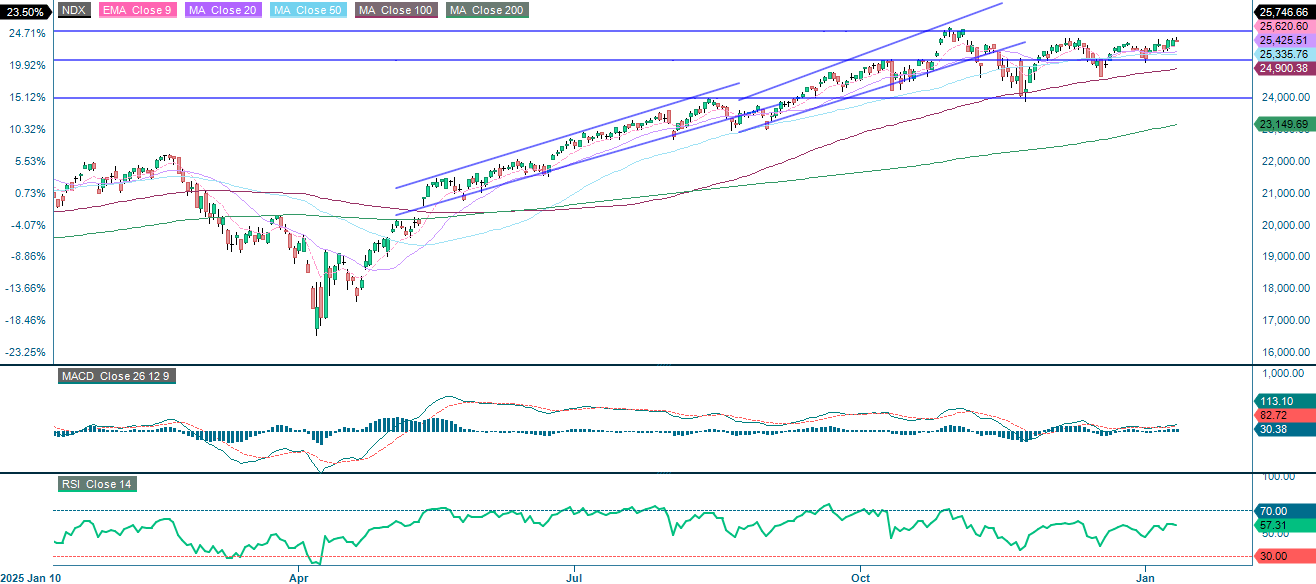

Samaan aikaan NASDAQ-100 ei ole saavuttanut uusia huippulukemia lokakuun 2022 huipun jälkeen. Yhdysvaltain kahden vuoden valtionlainojen tuotto puolestaan testaa vastustasoja. Koronnostojen jatkuminen todennäköisesti rajoittaa indeksin nousupotentiaalia ja päinvastoin.

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

Liittyvät tuotteet

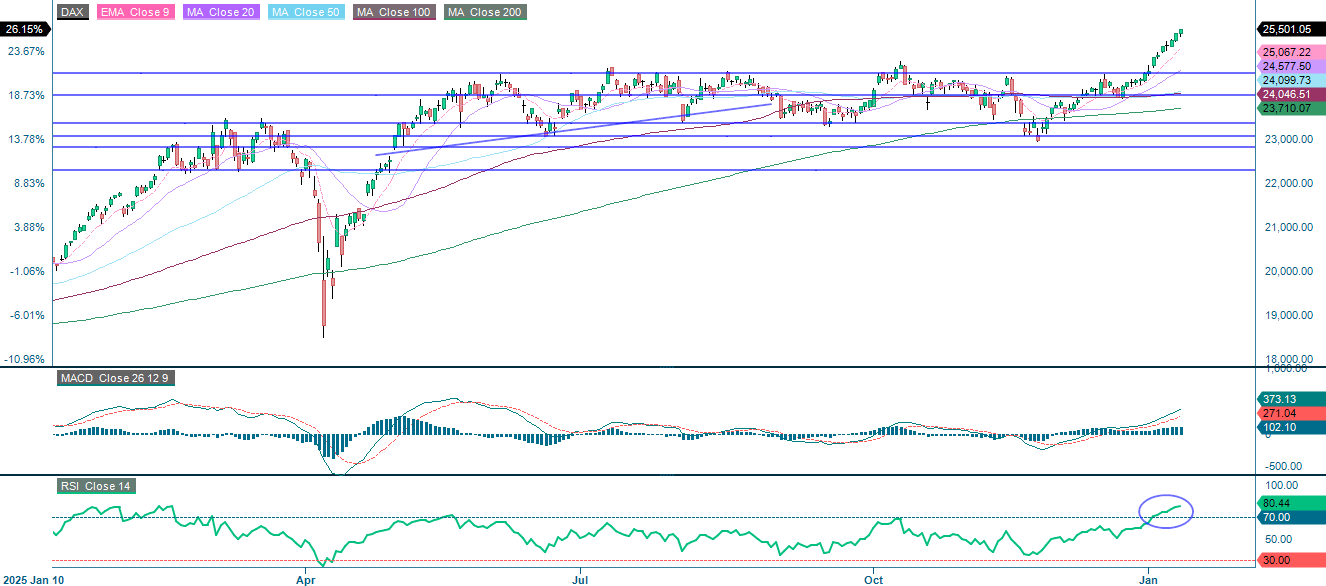

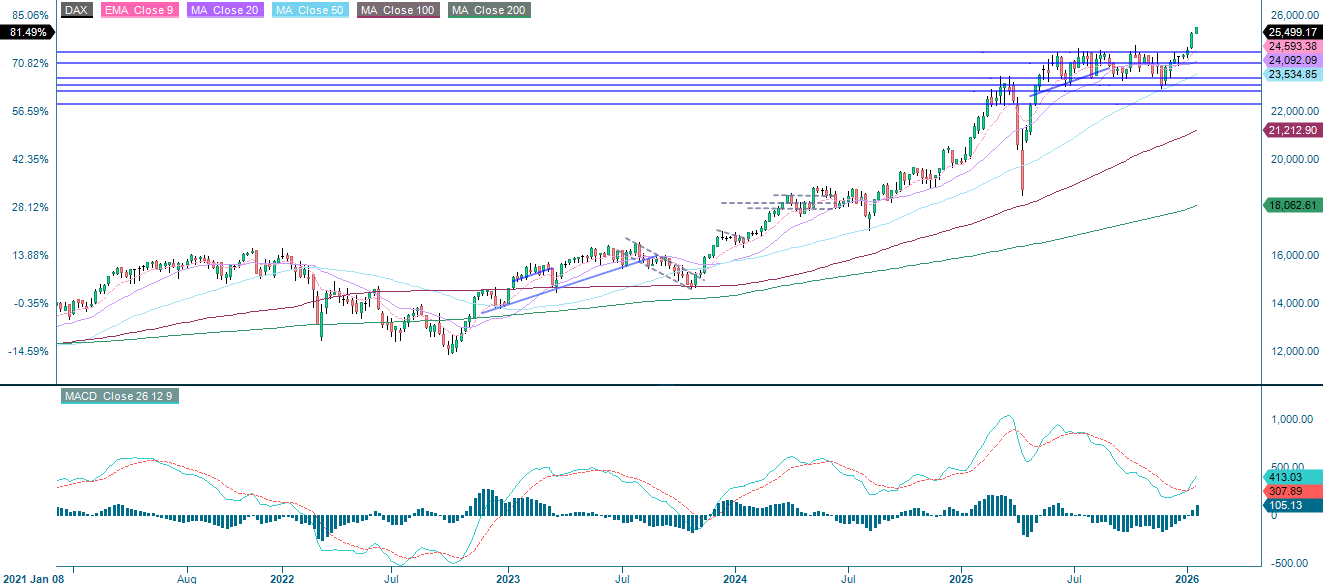

Saksan DAX-indeksiltä kesti vuoden alkuun asti päästä 24 500 pisteen vastuksen yläpuolelle. Tähänastista vahvaa kehitystä ovat tukeneet Saksan talouden parantuneet näkymät ja inflaation hidastuminen, ja tilanne on suosinut teollisuutta ja muita suhdanneherkkiä aloja. Kuten alla oleva kaavio osoittaa, RSI on tällä hetkellä kuitenkin yliostetulla tasolla, mikä viittaa siihen, että voittojen kotiuttaminen voi olla viisasta. Koska positiivinen momentum on edelleen tallella, tulevat laskut voivat tarjota tilaisuuksia pitkille positioille.

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

Liittyvät tuotteet

OMXS30 on kehittynyt kuluvana vuonna (YTD) DAX-indeksiä heikommin mutta paremmin kuin S&P 500 ja NASDAQ-100. RSI viittaa kuitenkin jälleen yliostettuihin tasoihin. Indeksin kehitystä on siivittänyt voimakkaasti Saab, joka on noussut tänä vuonna 30 %.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.