Sijoittajat pitävät silmällä Fedin ohjeistusta

Tällä viikolla tarkastelemme USD/AUD-valuuttaparia. Väitämme, että Australian dollarin riippuvuus viennistä, joka suuntautuu Kiinan vaikeuksissa olevalle kiinteistöalalle, erityisesti rautamalmista, voi olla haitaksi vuonna 2026. Kun Australian kotimaan taloutta vaivaa samalla stagflaatio, seurauksena voi olla Australian dollarin heikentyminen suhteessa Yhdysvaltain dollariin. Samaan aikaan sijoittajat maailmanlaajuisilla osakemarkkinoilla odottavat Federal Reserven korkopäätöstä, joka saadaan keskiviikkoiltana. Koron odotetaan laskevan 25 peruspistettä. Siksi Fedin ohjeistuksella on ratkaiseva merkitys osakemarkkinoiden kannalta.

Viikon tapaus: Stagflaatio ja Kiina voivat heikentää Australian dollaria.

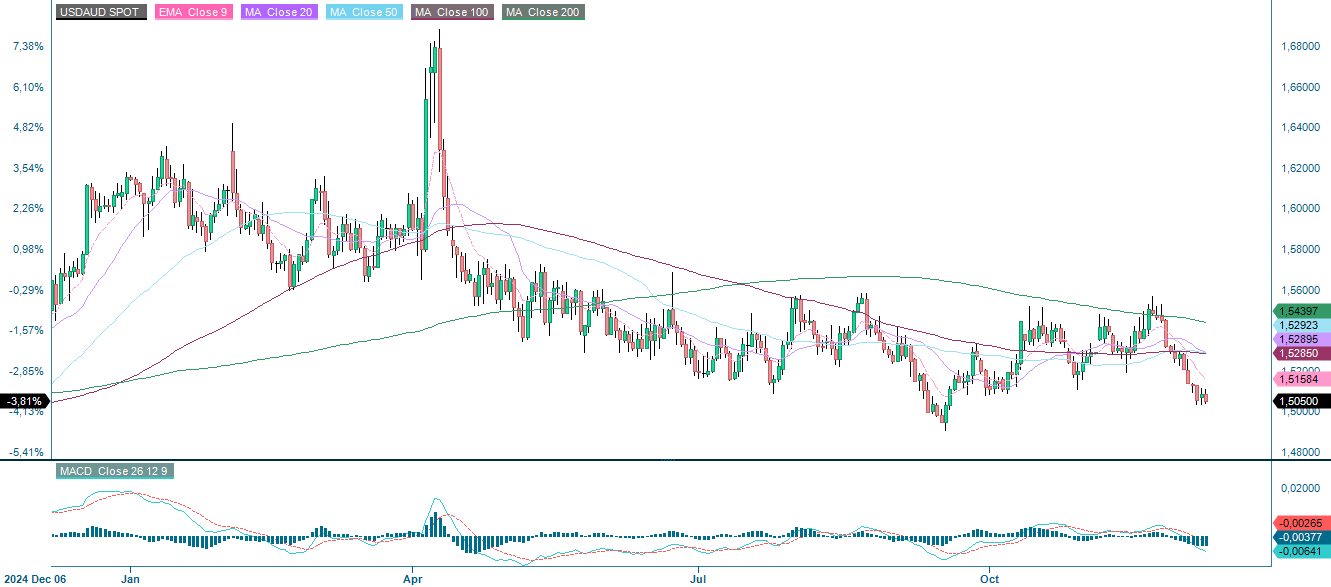

USD/AUD-valuuttakurssi on liikkunut jonkin aikaa sivusuunnassa ja vaihdellut heinäkuusta lähtien välillä 1,50–1,55 AUD yhtä USD:tä kohden. Kurssin kehityssuunta on tällä hetkellä laskeva, mikä johtunee yleisistä odotuksista, joiden mukaan FOMC alentaa ohjauskorkoa (tätä kirjoitettaessa ilmoitusta ei ollut vielä annettu). Australiassa keskuspankki RBA on pitänyt korot 3,6 %:ssa vastapainona jatkuvalle inflaatiolle, joka oli lokakuun viimeisimmän päivityksen mukaan 3,8 %. Pankki on jopa vihjannut kahdesta mahdollisesta koronnostosta vuonna 2026. Tulevaisuus saattaa olla viitoitettu, sillä USD/AUD-kurssi todennäköisesti laskee korkopäätösten seurauksena. Australian talouden heikkous voi kuitenkin johtaa Australian dollarin laskuun tulevana vuonna.

USD/AUD on yksi vaihdetuimmista valuuttapareista, ja sen osuus maailman valuuttamarkkinoista on noin 5 %. "Aussie"-kurssin erityispiirteenä on sen vahva yhteys raaka-aineisiin, erityisesti kultaan ja muihin perusmetalleihin, joita Australia vie suuria määriä. Suurena hyödykeviejänä Australia on historiallisesti hyötynyt näiden hyödykkeiden kysynnän kasvusta. Koska Kiina tuo kuitenkin yli kolmanneksen Australian viennistä, Australian dollari on myös erittäin herkkä Kiinan talouskehitykselle, teollisuustoiminnalle ja riskinottohalukkuudelle. USD/AUD-kurssi käyttäytyykin yleensä johdannaisen tavoin: se vahvistuu, kun maailmantalouden optimismi lisääntyy, ja heikkenee, kun riskit vähenevät.

Australian indikaattoreista voidaan todeta, että kasvuvauhti on kohenemassa, vaikkakin alhaiselta tasolta. OECD korostaa, että yksityisen sektorin vauhdittama kasvu on vahvistunut vuonna 2025 korkojen laskun, kotitalouksien tulojen kasvun ja parantuneen liiketoimintailmapiirin ansiosta. Lisäksi Australian tilastokeskus (ABS) julkaisi joulukuussa tietoja, joiden mukaan harkinnanvarainen kulutus on kasvanut jyrkästi ja kysyntä ylittänyt tarjonnan. Kulutuksen laskettua talvikaudella kesäkuussa kotitaloudet palkkojen nousun vauhdittamana ovat alkaneet kuluttaa enemmän vaatteisiin, jalkineisiin, huonekaluihin ja elektroniikkaan. Tuottavuus on kuitenkin edelleen alhainen, sillä kvartaalittainenluku kasvoi vain 0,2 % syyskuuhun päättyneen kvartaalin aikana, ja se on vaihdellut tyypillisesti välillä -0,5–0,4 % viimeisten 18 kuukauden aikana. Vertailun vuoksi voidaan todeta, että tarjonta on kasvanut 2,1 % kolmen kuukauden aikana ja kysyntä puolestaan 2,6 %, mikä luo inflaatiopaineita. Tämä on ristiriidassa työttömyysasteen nousun kanssa, sillä kausioikaistu työttömyysaste oli syyskuussa 4,5 %, kun se edelliskuussa oli 4,3 %.

Kun Australian indikaattoreita tarkastellaan yhdessä, näyttää siltä, että odotettavissa saattaa olla stagflaatio vuonna 2026. Stagflaatio määritellään kirjaimellisesti jaksoksi, jolla inflaatio, alhainen tuottavuus ja kasvava työttömyys toteutuvat samaan aikaan. Koronnostot eivät myöskään ole ihanteellinen ratkaisu ongelmaan, kuten monet muistavat 1980-luvun Volcker-sokista. Tässä suhteessa Australian dollarin yhteys hyödykkeisiin, erityisesti kultaan, voi olla ratkaiseva, sillä useimmat keskuspankit ovat kasvattamassa varantojaan. Australian tärkein vientituote on kuitenkin rautamalmi, ei kulta. Lisäksi Australian tärkein kauppakumppani Kiina on ollut merkittävissä vaikeuksissa terässektorillaan, mikä johtuu kotimaisen kiinteistörakentamisen hidastumisesta ja asuntojen kysynnän laskusta. Tämä heikentää vientinäkymiä, ja jos rautamalmin kysyntä laskee edelleen, kaivosalan työttömyys voi lisääntyä entisestään.

Riippumatta Fedin mahdollisesta 25 peruspisteen koronalennuksesta monet merkit viittaavat siihen, että Australiassa vallitsee stagflaation kaltainen tila vuonna 2026. Talouden heikkous korreloi voimakkaasti valuutan heikkenemisen kanssa. Hallitsevan työväenpuolueen harkinnanvaraisia toimenpiteitä saatetaan tarvita Australian kehityssuunnan kääntämiseksi. Siksi riskinottohaluiset kauppiaat voivat hyötyä laskevasta Australian dollarista vuonna 2026.

USD/AUD (spot-hinta), yhden vuoden kaavio

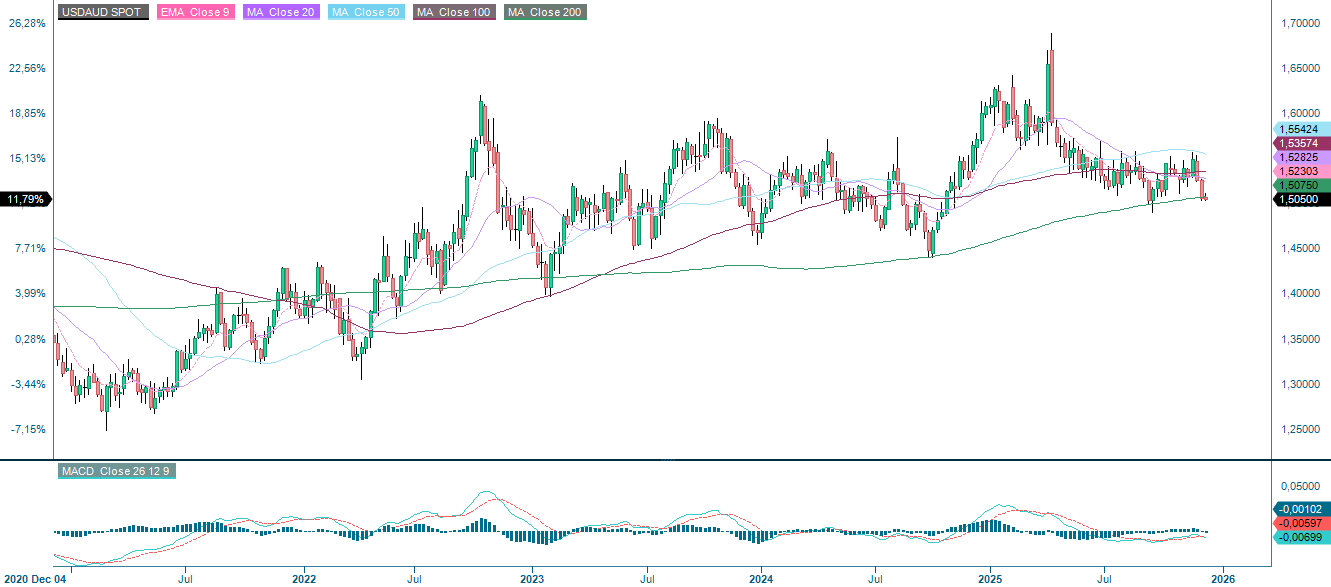

USD/AUD (spot-hinta), viiden vuoden kaavio

Makrokommentit

Viikon kohokohta nähdään tänä iltana (keskiviikkona 10. joulukuuta), kun Yhdysvaltain keskuspankin odotetaan ilmoittavan 25 peruspisteen laskusta ohjauskorkoonsa. Markkinat ovat hinnoitelleet tämän 89-prosenttisesti. Fedillä on edessään haastava tehtävä tasapainotella yhtäältä Yhdysvaltain heikon talouden ja työmarkkinoiden ja toisaalta inflaatiopaineiden välillä. Yhdysvaltain dollarin heikentyminen sekä tuontitavaroiden ja -palvelujen korkeammat tullit ovat todennäköisesti kiihdyttäneet Yhdysvaltain inflaatiota vuonna 2025. Fedin lehdistötilaisuuden jälkeen osakemarkkinoiden suunta riippuu Fedin tulevia korkoja koskevasta ohjeistuksesta. Kuten alla olevasta kaaviosta käy ilmi, Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuoton trendi on laskussa, vaikkakin vain hieman.

Seuraavat yritykset julkaisevat osavuosikatsauksensa keskiviikkona 10. joulukuuta: yhdysvaltalaisyhtiöt, kuten Adobe, Oracle ja Synopsys, sekä ruotsalainen vähittäiskauppaketju Clas Ohlson. Samaan aikaan ruotsalainen Husqvarna järjestää pääomamarkkinapäivän. Viikon makrotalousuutiset alkavat Kiinan syyskuun kuluttajahintaindeksillä (CPI) ja tuottajahintaindeksillä (PPI). Ruotsin tilastokeskus (SCB) julkaisee kotitalouksien kulutuksen ja teollisuuden tilaukset lokakuulta. Fedin korkoilmoituksen lisäksi Yhdysvalloista saadaan kolmannen vuosineljänneksen työvoimakustannustiedot ja lokakuun varastotiedot sekä energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 11. joulukuuta suurten yhdysvaltalaisyhtiöiden, kuten Broadcomin ja Costco Wholesalen, odotetaan julkaisevan osavuosikatsauksensa. Samaan aikaan ruotsalainen ikkunavalmistaja Inwido järjestää pääomamarkkinapäivän. Ruotsin SCB julkistaa marraskuun kuluttajahintaindeksin. Lisäksi IEA ja OPEC julkaisevat kuukausittaiset öljymarkkinaraporttinsa. Yhdysvalloista saadaan uudet työttömyysluvut.

Perjantaina 12. joulukuuta Tukholman pörssissä noteeratut Sectra ja Svolder raportoivat osavuosituloksensa. Makrotalouden osalta Japanin lokakuun teollisuustuotantoluvut julkaistaan ensimmäisenä. Sen jälkeen julkaistaan Ranskan, Espanjan ja Saksan marraskuun kuluttajahintaindeksiluvut sekä Ison-Britannian lokakuun bruttokansantuote (BKT) ja teollisuustuotantoa koskevat luvut.

Yhdysvaltain valtion kymmenvuotisen joukkovelkakirjalainan tuotto, viiden vuoden kaavio

Vielä on tilaa tonttirallille, elleivät korot tule tielle

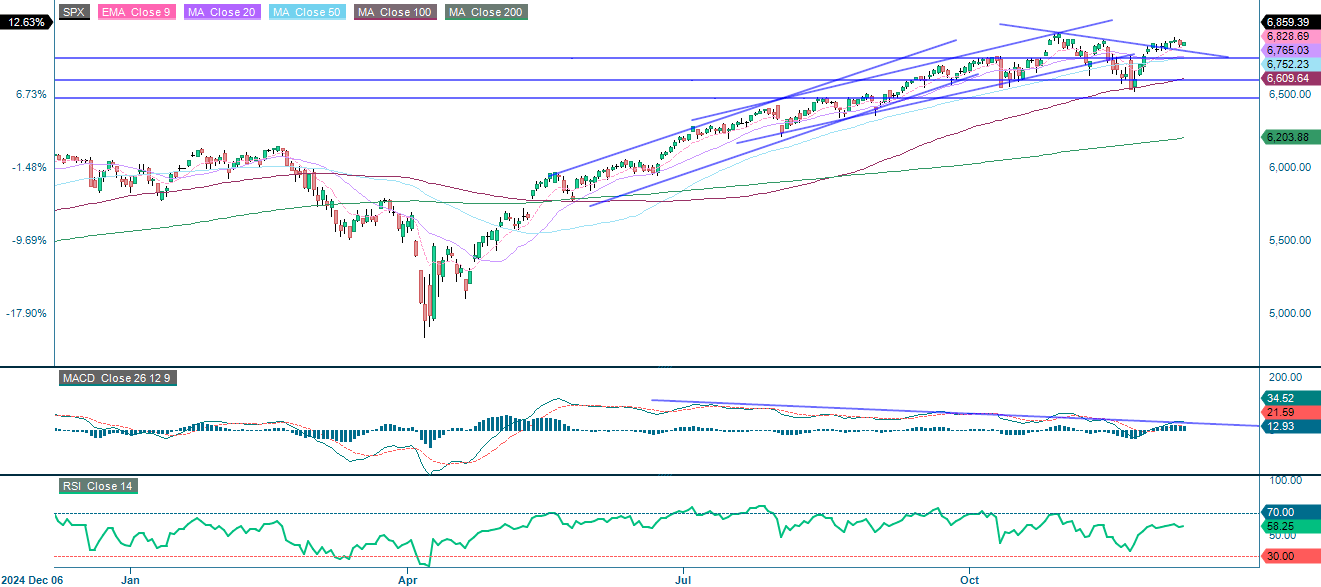

Tänä vuonna tonttiralli on toistaiseksi ollut melko vaimeaa. Indeksi on silti edelleen nousevan 9 päivän eksponentiaalisen liukuvan keskiarvon (EMA9) ja 20 päivän liukuvan keskiarvon (MA20) yläpuolella. Murtautuminen yli 6 890 pisteen voisi herättää innostusta joulun lähestyessä. Momentum on kuitenkin heikentynyt viime päivinä. Alustava tuki on 6 765 pisteen tienoilla, ja 100 päivän liukuva keskiarvo (MA100) on tällä hetkellä 6 610 pisteessä.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

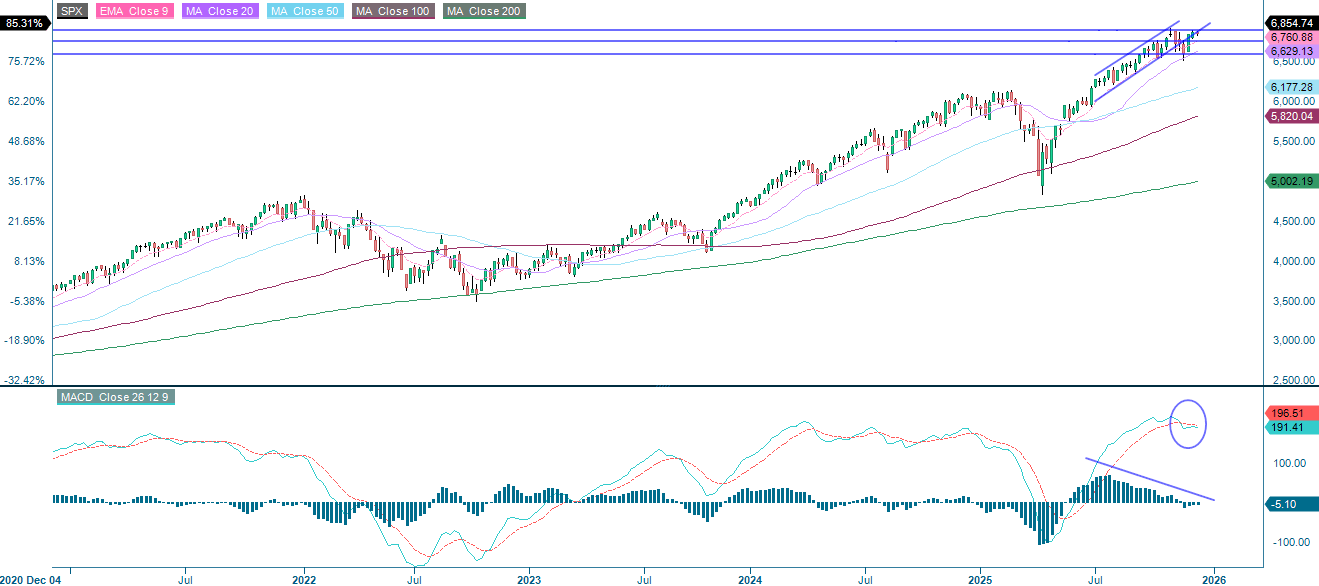

S&P 500 (USD), viiden vuoden kaavio

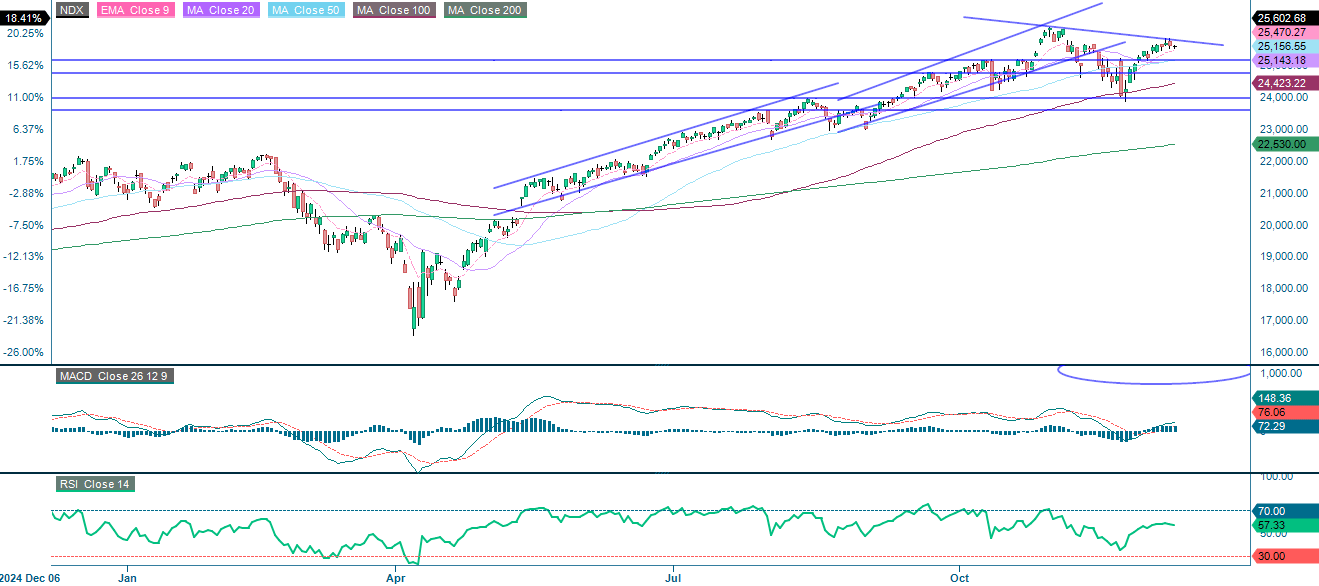

NASDAQ-100:n tilanne on samankaltainen, sillä indeksi pysyy nousevan 9 päivän eksponentiaalisen liukuvan keskiarvon (EMA9) ja 20 päivän liukuvan keskiarvon (MA20) yläpuolella. Murtautuminen 26 120 pisteen yläpuolelle tekisi uusista huippulukemista todennäköisempiä ennen joulua. On kuitenkin tärkeää pitää silmällä korkoja, jotka ovat nousussa. Alustavaa tukea tarjoaa 20 päivän liukuva keskiarvo (MA20), joka on tällä hetkellä 25 143 pisteessä, sekä 100 päivän liukuva keskiarvo (MA100), joka on 24 423 pisteessä.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

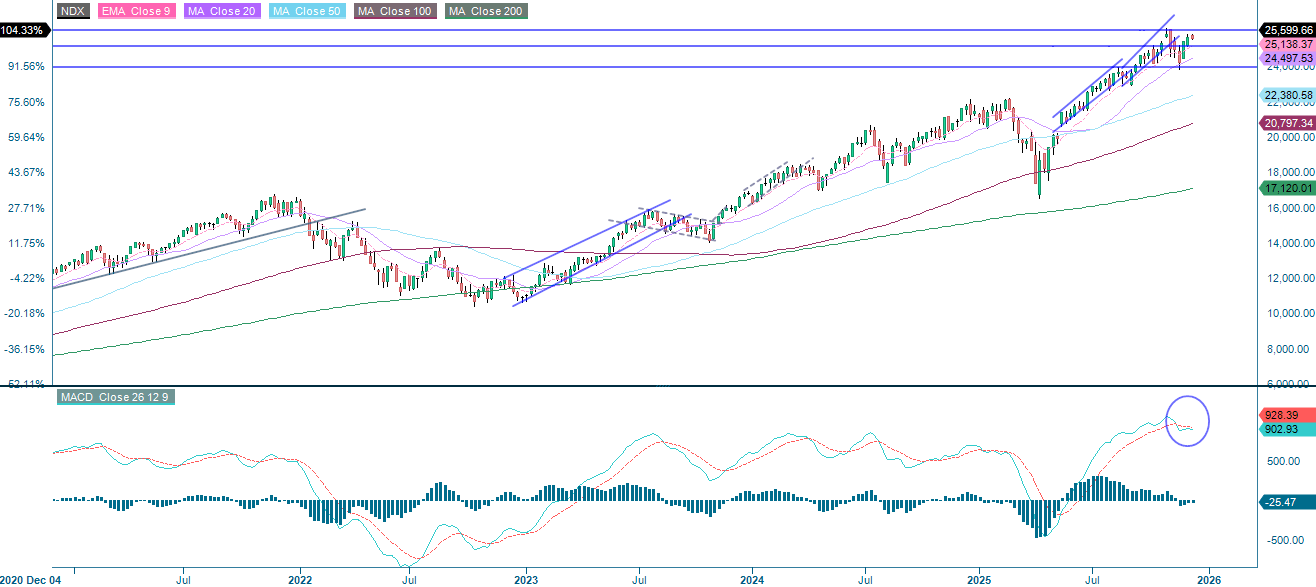

NASDAQ-100 (USD), viiden vuoden kaavio

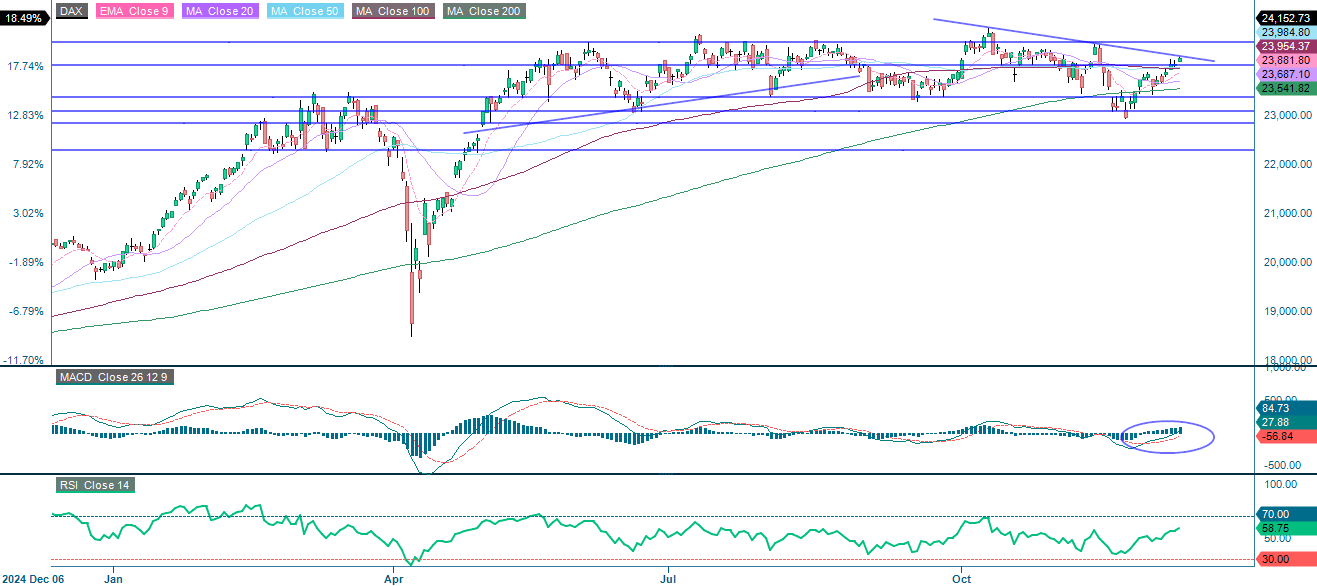

Saksan DAX osoittaa vahvaa momentumia. Moving Average Convergence Divergence (MACD) on antanut ostosignaalin, ja indeksi näyttää lähestyvän 24 485:tä. Jos se ei kuitenkaan onnistu murtautumaan laskevan trendilinjan yläpuolelle, tukea tarjoavat 100 päivän liukuva keskiarvo (MA100) ja 20 päivän liukuva keskiarvo (MA20), jotka ovat tällä hetkellä 23 954 ja 23 883 pisteessä.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

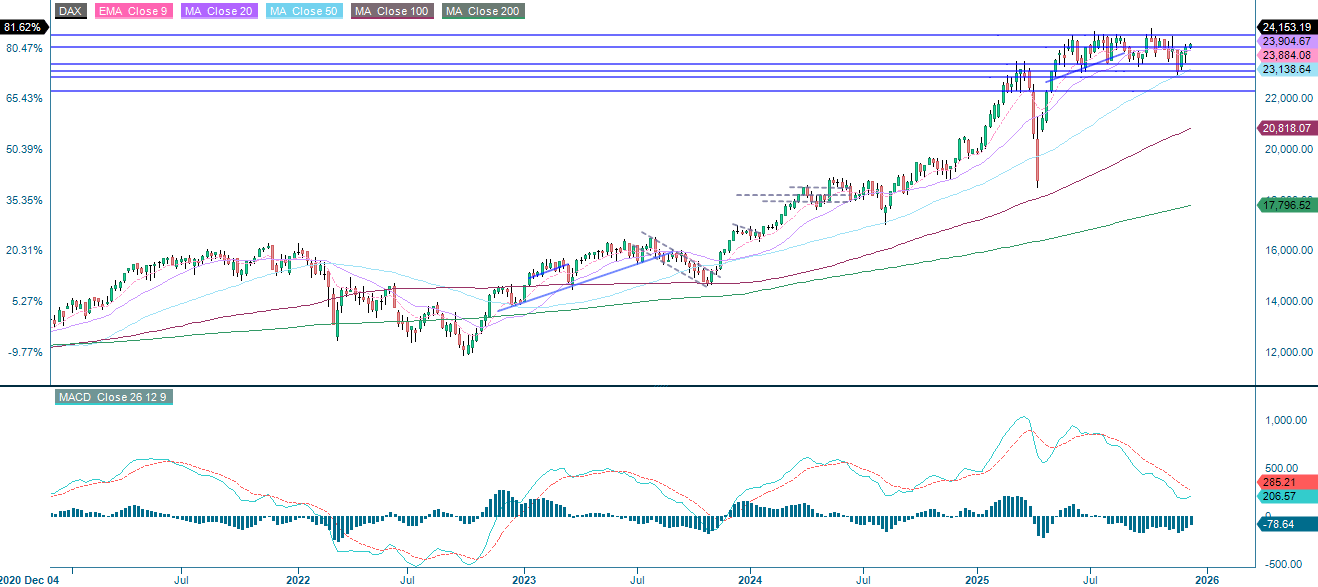

DAX (EUR), viiden vuoden kaavio

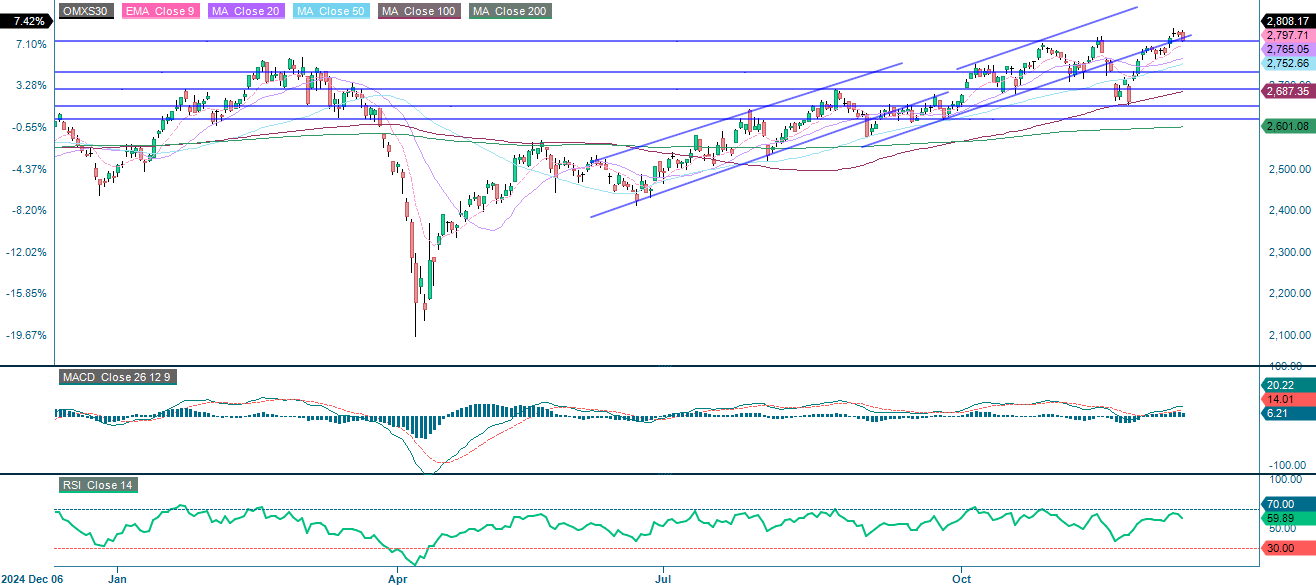

Ruotsin OMXS30 saavutti hiljattain uuden huipputason, ja joulupukin avustuksella se voi nousta vielä korkeammalle ennen joulua. on kuitenkin hyvä pitää silmällä Yhdysvaltain korkotilannetta, joka voi lopettaa juhlat.

OMX30 (SEK), yhden vuoden kaavio

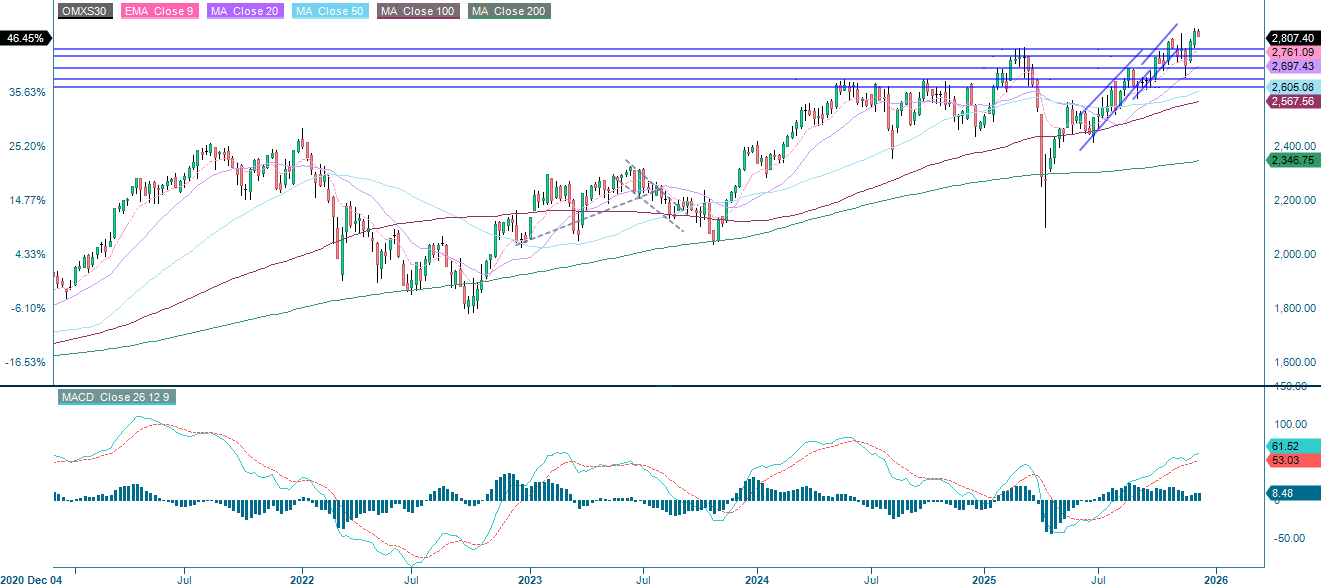

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.