S&P500 nousee koronlaskua odotettaessa

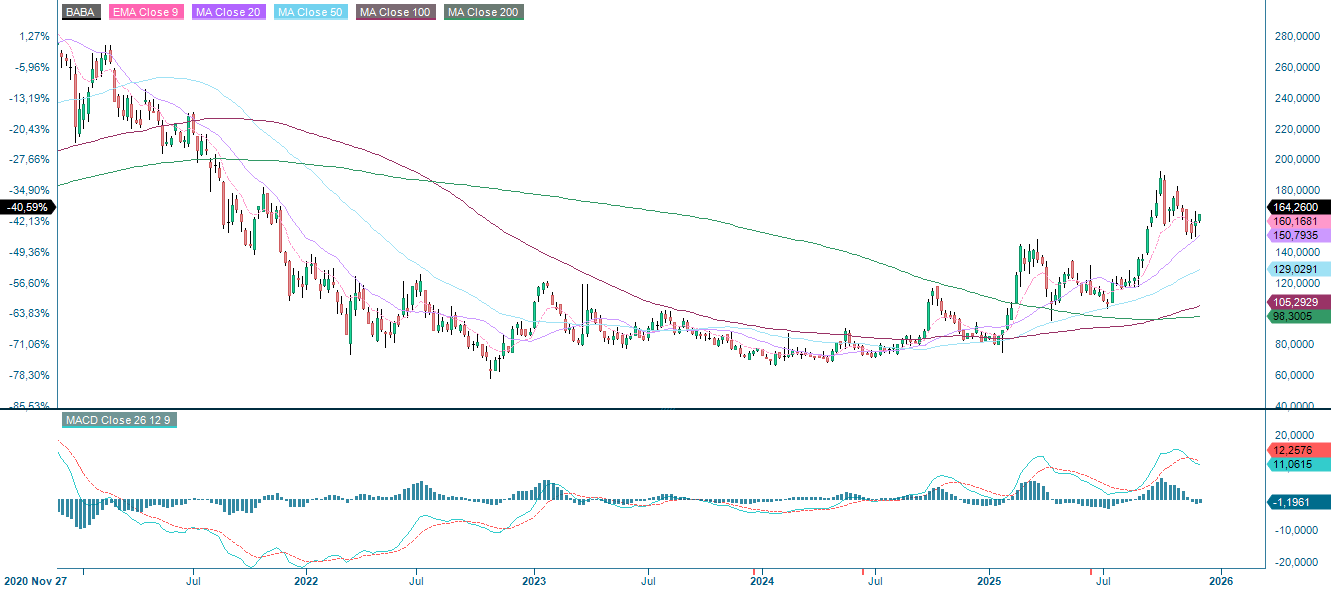

Alibaban osakekurssi näyttää olevan toipumassa aiemmasta alhaisesta arvostuksestaan. Yhtiön kasvua vauhdittaa tällä hetkellä Kiinan verkkokauppamarkkinoiden laajeneminen. Suhtaudumme kuitenkin epäilevämmin yhtiön pitkän aikavälin näkymiin. Momentum on nyt kääntynyt positiiviseksi Yhdysvaltain osakemarkkinoilla, jotka vielä maanantaina 1. joulukuuta olivat odottavalla kannalla. Käänne johtuu odotuksista, joiden mukaan Yhdysvaltain keskuspankki laskee ohjauskorkoaan ensi viikolla.

Viikon tapaus: Alibaban lyhyen aikavälin potentiaali

Myönteinen näkemys Alibaba Group Holding Limitedistä (jäljempänä "Alibaba" tai "yhtiö") on viime vuosineljänneksinä korostanut Alibaba International Digital Commerce Groupin (AIDC) merkitystä yhtiön pitkän aikavälin näkymien veturina, etenkin kun otetaan huomioon sen ydinliiketoimintaan kuuluvan kotimaisen verkkokaupan heikko kehitys.

Tämä tarina on kuitenkin muuttunut. AIDC, joka aiemmin kasvoi nopeammin kuin muu Alibaba, raportoi viime neljänneksellä vain 10 %:n kasvusta edellisvuoteen verrattuna. Vertailun vuoksi yhtiön kokonaistulot kasvoivat 15 %, kun kasvu oli Kiinan verkkokauppadivisioonan osalta 16 %.

Alibaban osakekurssi on hiljalleen elpynyt useiden vuosien heikon kehityksen jälkeen, mutta se silti on edelleen yli 35 % alle vuoden 2020 huippunsa. Osakkeen elpymisen myötä Alibaban arvostus on nousemassa samalle tasolle kuin suurilla yhdysvaltalaisilla teknologiayrityksillä, ja tällä hetkellä osakkeella käydään kauppaa noin 23-kertaisella tulevien voittojen kertoimella.

Ensi silmäyksellä Alibaban liiketoiminta näyttää sujuvan hyvin. Parhaiten menestynyt divisioona on ollut Cloud Intelligence Group, joka saavutti 34 %:n kasvun edellisvuodesta ja päihitti monet pilvipalveluihin keskittyvät yhdysvaltalaisyhtiöt. Vertailun vuoksi Amazonin AWS kasvaa tällä hetkellä noin 20 %:n vuosivauhdilla, vaikkakin paljon laajemmalta pohjalta.

Kehitys näyttää johtuvan pääasiassa tekoälyyn liittyvien pilvipalvelujen kasvavasta kysynnästä Kiinassa. Tämä kotimainen vahvuus on rohkaisevaa, mutta se tuo myös esiin yhtiön haavoittuvuuden.

Hiljattain todettiin, että Alibaba oli menettämässä asemiaan sekä yhdysvaltalaisille pilvipalveluntarjoajille että kotimaisille kilpailijoille, kuten JD.com, Inc.:lle (JD). Tämä huoli näyttää kuitenkin toistaiseksi hälvenneen, sillä yhtiö vaikuttaa vakauttaneen kotimaan verkkokauppaliiketoimintansa. Parannuksen myötä Alibaba näyttää lyhyen aikavälin sijoituskohteena yhä houkuttelevammalta, mutta pitkäaikaiseksi sijoituskohteeksi siitä ei välttämättä ole, mikäli arvostukset asettuvat kohtuullisemmiksi ja verkkokaupan nykyinen momentum jatkuu vielä muutaman vuosineljänneksen ajan.

Jotkut saattavat vastustaa Alibaban kutsumista "jälkeenjääneeksi" tekoälyn suhteen, mutta vahvasta kotimaisesta kysynnästä huolimatta yhtiö ei selvästikään kuulu maailman johtaviin tekoälytoimijoihin. Johdon mukaan myös Alibaban vanhemmat Nvidia-sirut ovat täydessä käytössä, mikä on epäsuora muistutus siitä, etteivät parhaat amerikkalaiset sirut ole edelleenkään kiinalaisyhtiöiden saatavilla.

Tämä rajoite on ajanut Alibaban ja muut kiinalaisyhtiöt kehittämään omia sirujaan ja keskittymään "tehokkaisiin" tekoälymalleihin pikemminkin pakon edessä kuin osana strategista suunnitelmaa. Tämä asettaa ne vaikeaan asemaan maailmassa, jossa kilpaillaan yhä tehokkaampien datakeskusten rakentamisesta.

Ongelmaa korostaa Kiinan laajempi taantuminen suurteholaskennan alalla: maan parhaat järjestelmät, jotka olivat aikoinaan maailman kärkisijoilla, ovat nyt pudonneet listalla paljon alemmas. Alibaba kyllä hyötyy Kiinan tekoälykysynnästä, mutta yhtiö ei todennäköisesti pysty kilpailemaan tehokkaasti maailmanlaajuisessa tekoälykilpailussa.

Kiinalaisyhtiöiden, myös Alibaban, osakkeilla on käyty yli vuosikymmenen ajan kauppaa voimakkaasti alennetuilla arvostuksilla, mikä on johtanut merkittäviin tappioihin pitkäjänteisille osakkeenomistajille. Tämä malli voi muuttua, jos geopoliittiset jännitteet hellittävät, erityisesti jos Yhdysvaltain ja Kiinan suhteet paranevat tai jos Kiina siirtyy kohti avoimempaa taloutta. Tällaisessa skenaariossa Alibaba, joka on yksi maan merkittävimmistä teknologiayhtiöistä, hyötyisi todennäköisesti merkittävästi.

Poliittinen kehitys on siis edelleen suurin riski sijoittajille, jotka eivät halua omistaa Alibaban osakkeita. Kiinan laajemmasta globaalista olisi maailmanlaajuisesti integroitumisesta voisi koitua yhtiölle merkittävää lisäarvoa. Geopolitiikan lisäksi riskinä on myös lyhyen ja keskipitkän aikavälin alisuoriutumisen jatkuminen. Joidenkin markkinaosapuolten vuosia jatkuneesta skeptisyydestä huolimatta uusi innostus Alibabaa kohtaan johti vuonna 2024 siihen, että Alibaba nousi NASDAQ-100:n yläpuolelle. Yhtiöllä saattaa edelleen olla pitkän aikavälin rakenteellisia haasteita, mutta sen kykyä luoda lyhyen aikavälin kaupankäyntimahdollisuuksia ei pidä aliarvioida.

Alibaba (USD), yhden vuoden kaavio

Alibaba (USD), viiden vuoden kaavio

Makrokommentit

Maanantaina 1. joulukuuta kaupankäynti Yhdysvaltain osakemarkkinoilla oli vaisua ennen tämän viikon makrotaloustietoja ja Yhdysvaltain keskuspankin 10. joulukuuta tekemää korkopäätöstä. Tiistaina 2. joulukuuta sijoittajien mieli kuitenkin muuttui ja Fediltä alettiin odottaa koronalennusta ensi viikolle.

Keskiviikkona 3. joulukuuta Inditex (H&M:n kilpailija) ja yhdysvaltalainen Salesforce julkistavat kvartaalituloksensa. Volvo Cars julkistaa marraskuun myyntilukunsa. Samana päivänä kiinteistökehittäjä JM järjestää pääomamarkkinapäivän. Keskiviikon makrotaloudellista asialistaa hallitsevat marraskuun palvelualan PMI-indeksit Japanista, Kiinasta, Intiasta, Venäjältä, Ruotsista, Espanjasta, Italiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Saamme myös euroalueen tuottajahintaindeksin lokakuulta. Yhdysvalloista saadaan palvelualojen PMI:n lisäksi ADP:n yksityinen työllisyysraportti marraskuulta, tuontihinnat syyskuulta ja energiaministeriön viikoittaiset öljyvarastotiedot.

Torstaina 4. joulukuuta Electrolux järjestää pääomamarkkinapäivän. Ruotsin tilastokeskus (SCB) julkaisee marraskuun kuluttajahintaindeksin (CPI). Lisäksi euroalueelta odotetaan marraskuun vähittäismyyntilukuja. Yhdysvallat julkaisee Challenger-tilastot irtisanomisista sekä viikkotilastot marraskuun uusista työttömyyshakemuksista.

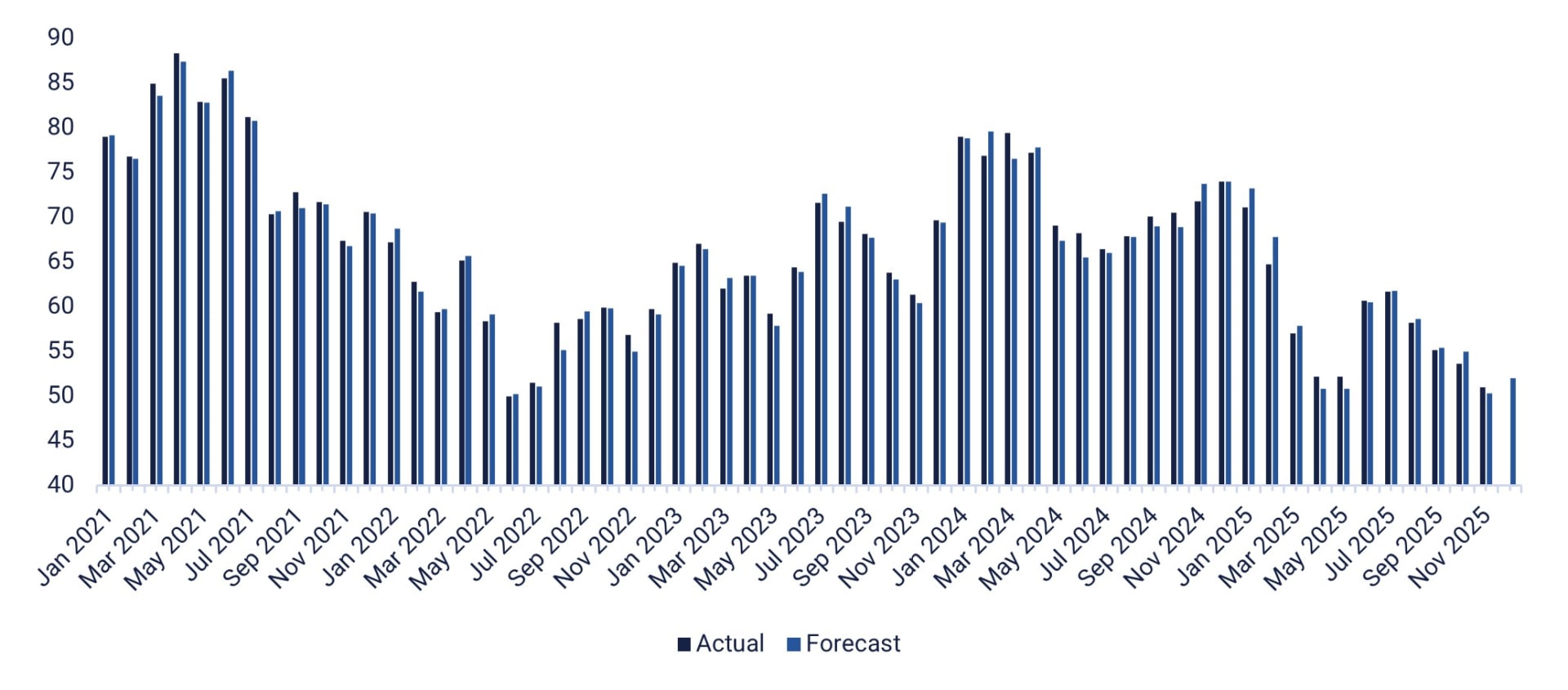

Perjantaina 5. joulukuuta ruotsalainen kaivosyhtiö Boliden julkistaa ennusteensa vuodelle 2026. Päivän makrotalousuutiset alkavat Etelä-Korean lokakuun kauppataseella, jota seuraa Intian korkopäätös. Seuraavaksi Saksa julkistaa teollisuustilauksensa ja Ranska teollisuustuotantonsa, kumpikin lokakuulta. Euroalueelta odotetaan kolmannen vuosineljänneksen työllisyystilastoja ja kolmannen vuosineljänneksen bruttokansantuotetta. Yhdysvalloista saadaan tiedot syyskuun yksityisestä kulutuksesta ja inflaatiosta (PCE) sekä Michigan Consumer Sentiment Index joulukuulta (ks. alla oleva kaavio).

Yhdysvaltain Michigan Consumer Sentiment, viiden vuoden kaavio

Momentum on kääntynyt jälleen positiiviseksi

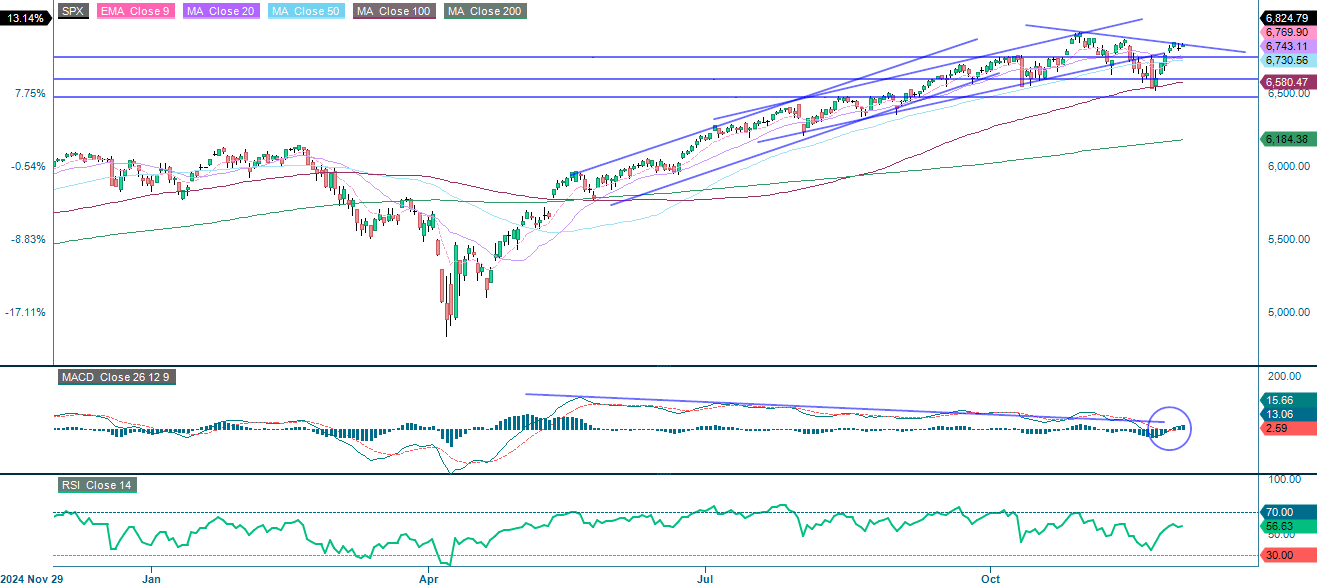

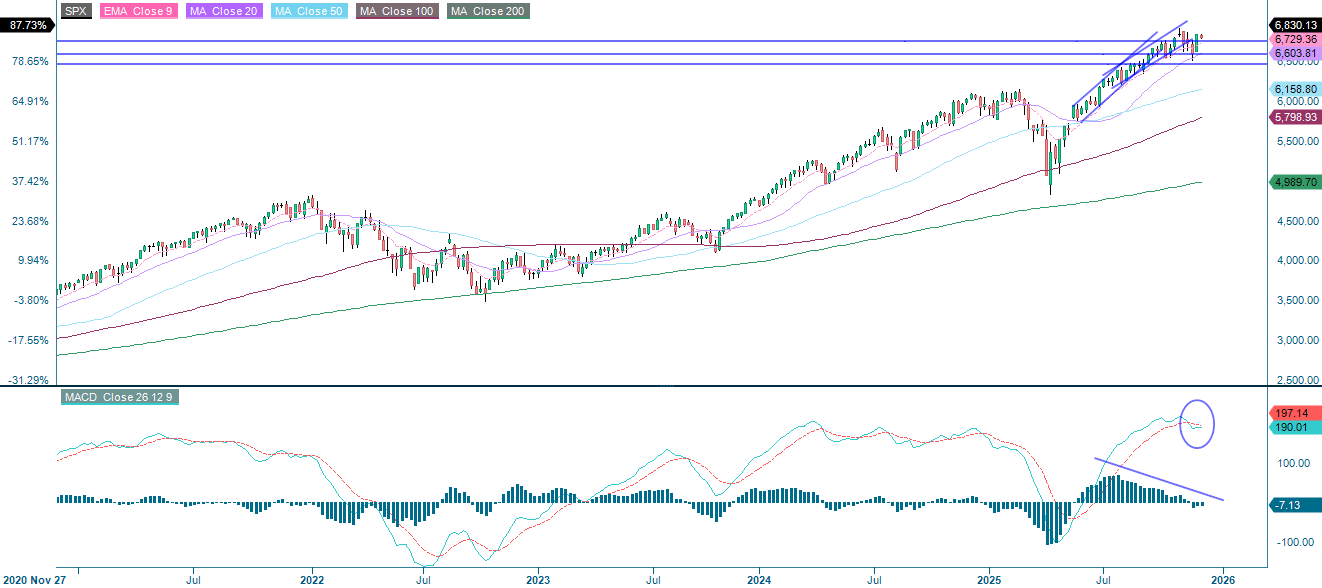

Yhdysvaltalaisosakkeet ovat kehittyneet viime päivinä vahvasti, mikä johtuu pääasiassa lisääntyneistä odotuksista, joiden mukaan Yhdysvaltain keskuspankki laskee ohjauskorkoaan 10. joulukuuta. Teknologia-ala on ollut keskeinen tekijä tässä nousussa. S&P 500:n momentum on kääntynyt jälleen positiiviseksi. "Osta huhujen perusteella, myy uutisten perusteella" -strategia voi olla tässä tapauksessa paikallaan, ja joulukuu on yleensä vahva kuukausi. Lyhyen aikavälin näkymät ovat positiiviset.

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

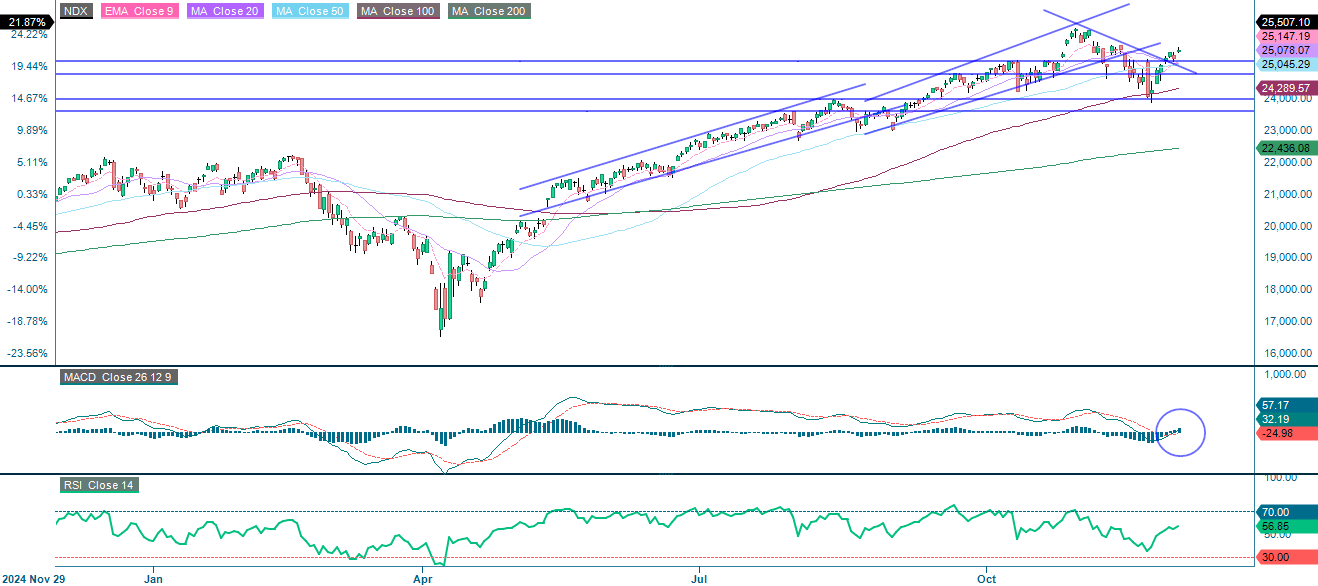

NASDAQ-100:n lyhyen aikavälin näkymät ovat positiiviset. Momentum on kääntynyt positiiviseksi, ja indeksi on sekä 20 päivän liukuvan keskiarvon (MA20) että 9 päivän eksponentiaalisen liukuvan keskiarvon (EMA9) yläpuolella. Murtautuminen 25 620 pisteen yläpuolelle vaikuttaa todennäköiseltä, ja seuraava mahdollinen taso on 26 100 pisteen tuntumassa.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

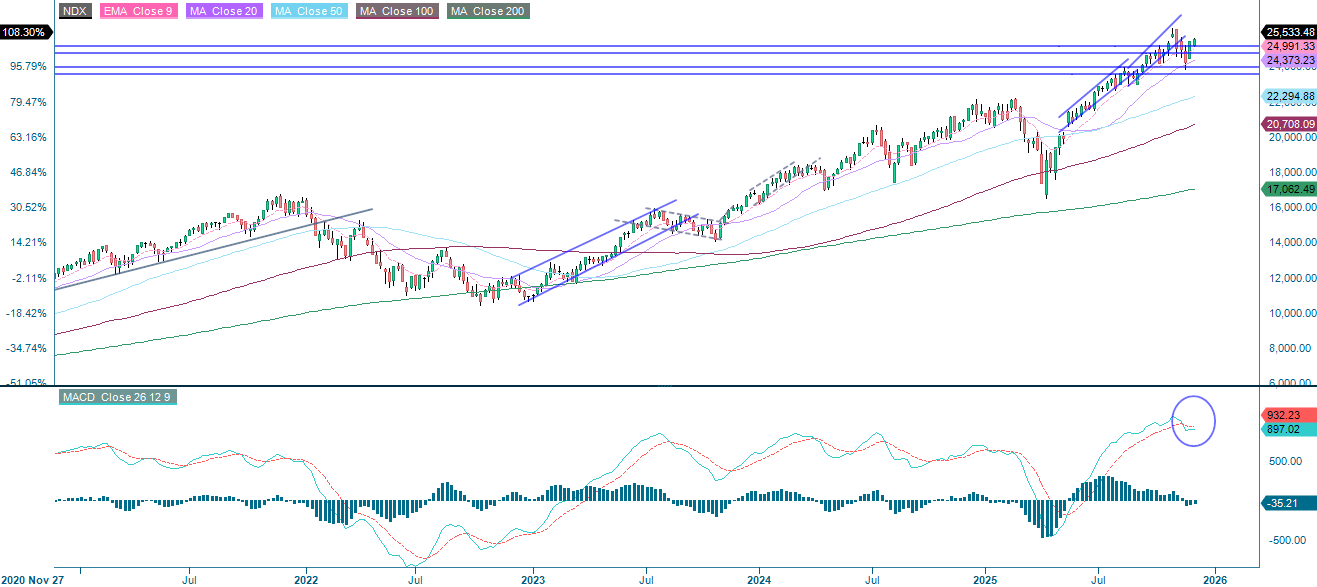

NASDAQ-100 (USD), viiden vuoden kaavio

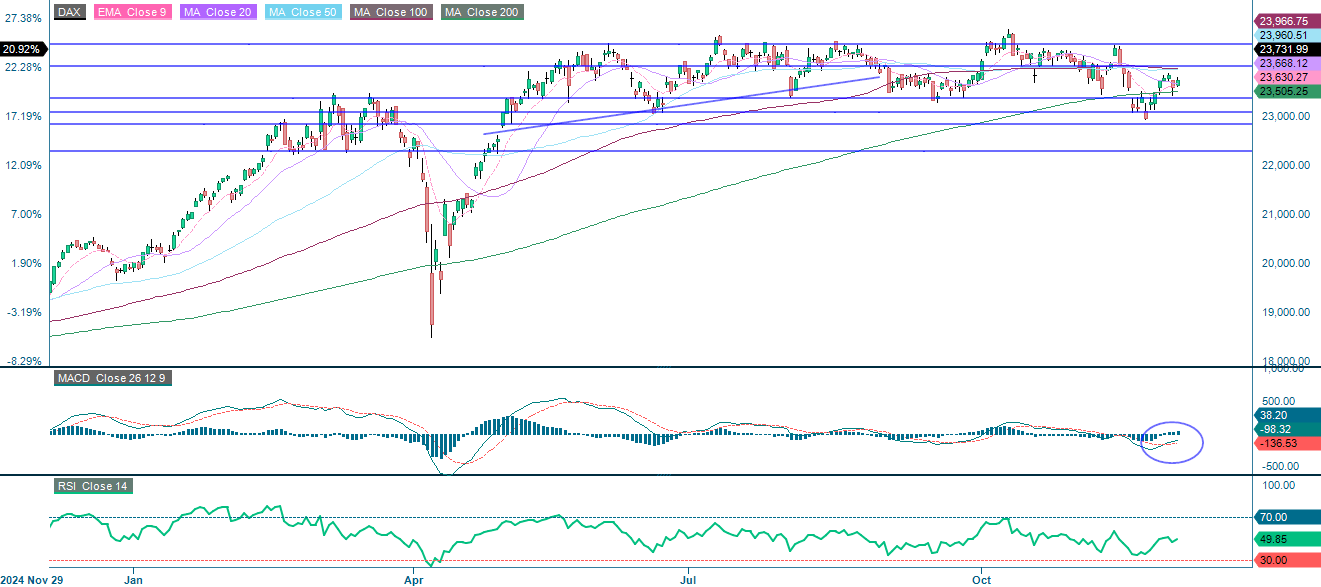

Saksan DAX saattaa tarvita ulkoista stimulaatiota, sillä indeksillä on haasteita vakiintua 20 päivän liukuvan keskiarvon (MA20) yläpuolelle. Vaikka momentum on edelleen negatiivinen, on syytä huomata, että Moving Average Convergence Divergence (MACD) on antanut heikon ostosignaalin. Tukitasot ovat välillä 23 670–24 000. Murtautuminen tämän välin yläpuolelle voi tasoittaa tietä kohti 24 480 pisteen tasoa.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

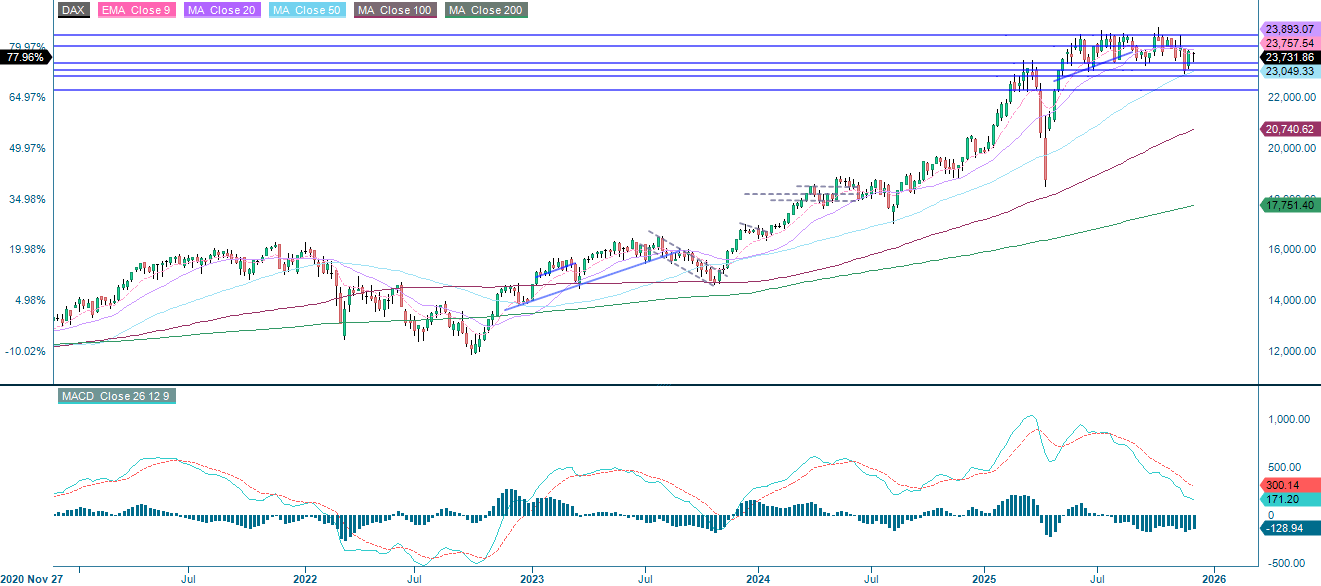

DAX (EUR), viiden vuoden kaavio

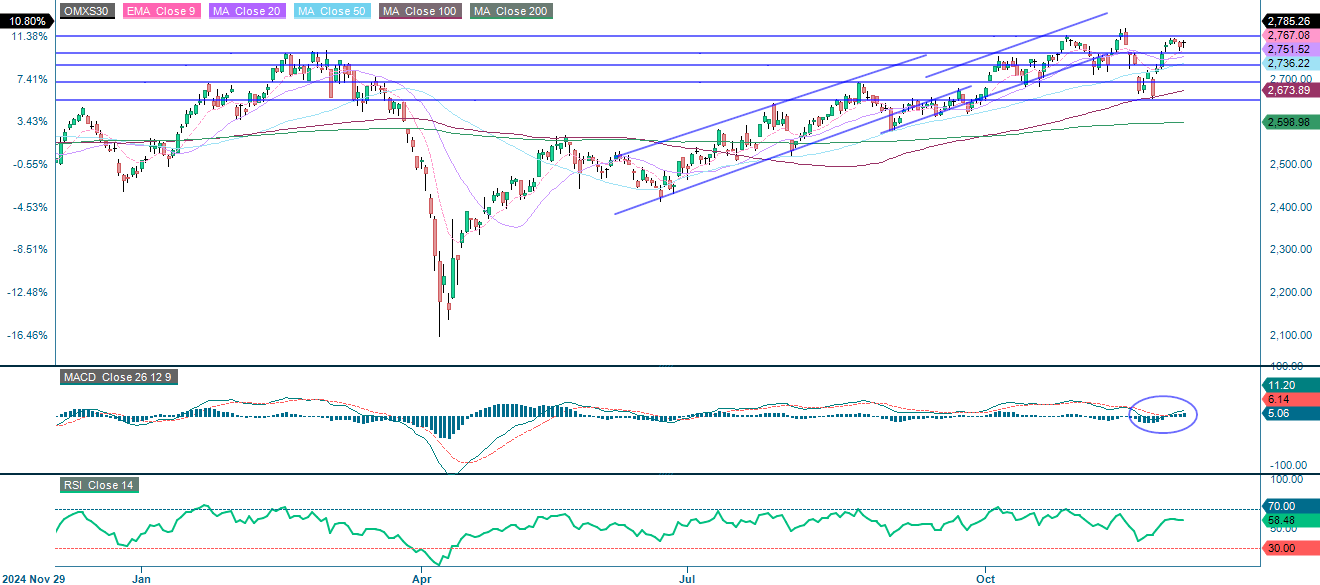

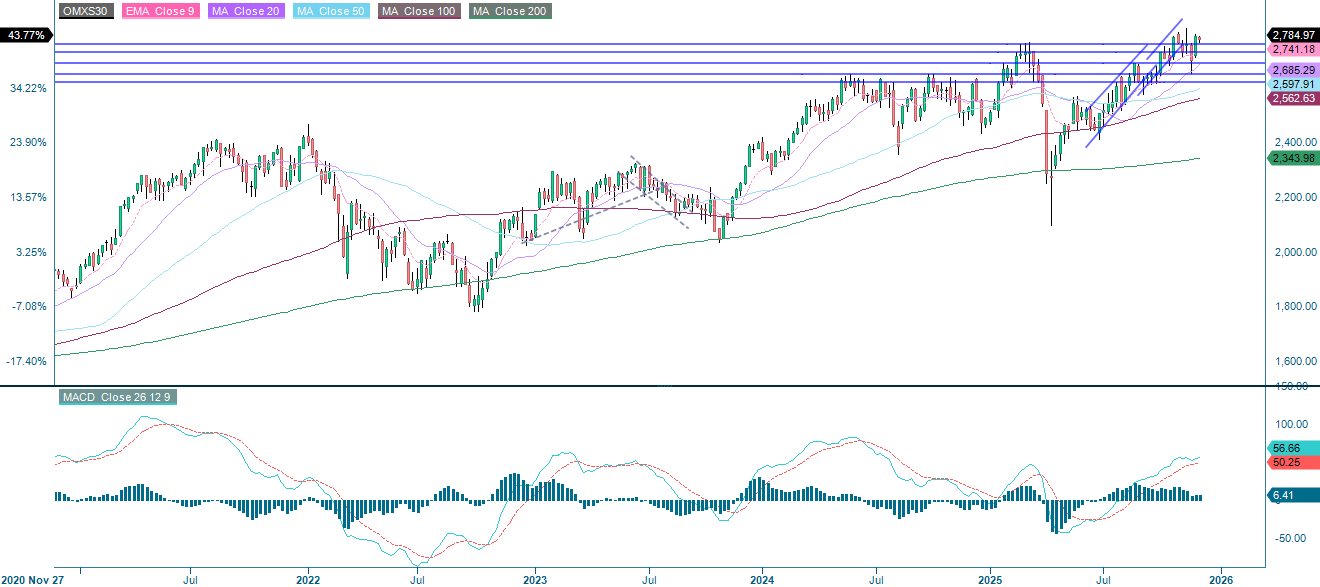

DAX:ään verrattuna ruotsalainen OMXS30 näyttää vahvemmalta. OMXS30:llä käydään kauppaa ylöspäin kallistuvan 9 päivän eksponentiaalisen liukuvan keskiarvon (EMA9) ja 20 päivän liukuvan keskiarvon (MA20) yläpuolella, ja myös Moving Average Convergence Divergence (MACD) viittaa positiiviseen momentumiin. Tärkeä vastus on välillä 2 800–2 820.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.