Nvidia paransi osakemarkkinoiden tunnelmaa

Tämän viikon tapauksen on Volvo Group. Sen osakekurssi on pysynyt suurin piirtein ennallaan toukokuun alusta lähtien, mutta viime aikoina on nähty hienoista nousua. Vuoden 2025 kolmannen neljänneksen raportti oli odotettua parempi. Uskomme, että osakkeen hinta heijastaa heikompaa ennustetta Pohjois-Amerikan kuorma-automarkkinoiden liikevaihdosta vuonna 2026. Myös Volvon yhdysvaltalaisen kilpailijan, Paccarin, osakekurssi on viime aikoina kohentunut. Viime viikolla Nvidian osavuosikatsaus paransi osakemarkkinoiden tunnelmaa, sillä yhtiön tulos ja kasvunäkymät olivat odotettua paremmat.

Viikon tapaus: Volvon osakkeen on aika löytää suuntansa

Volvo Group ("Volvo" tai "yhtiö") raportoi 17. lokakuuta odotettua vahvemmasta tuloksesta vuoden 2025 kolmannella neljänneksellä liikevoiton noustua noin 2,5 % odotettua suuremmaksi. Sen sijaan Volvon vuoden 2025 kolmannen neljänneksen liikevaihto jäi 0,8 % odotettua pienemmäksi, mikä vahvistaa näkemystä siitä, että yhtiö on parantanut katteitaan ja kannattavuuttaan. Volvon käyttökate oli 10,6 ja ylitti siten odotetun 10,3 %:n marginaalin. Positiivinen poikkeama johtuu pääasiassa Construction Equipment -liiketoiminta-alueesta, kun taas Trucks-segmentin vaikutus oli negatiivinen. Raskaiden kuorma-autojen tilaukset vähenivät 14 % viime vuoteen verrattuna 37 000 yksikköön, mikä on 16 % odotettua vähemmän.

Vuoden 2025 kolmannen kvartaaliraportin yhteydessä Volvo alensi vuoden 2025 ennustettaan raskaiden kuorma-autojen rekisteröinneistä Pohjois-Amerikassa 10 000 yksiköllä 265 000 yksikköön. Volvo arvioi, että vuonna 2026 Euroopassa rekisteröidään 295 000 ja Pohjois-Amerikassa 250 000 yksikköä, mikä on hieman markkinoiden odotuksia vähemmän. Yhdysvaltain ympäristönsuojeluvirasto (EPA) ilmoitti viime viikolla, että se pitää ennallaan raskaiden kuorma-autojen NOX-päästöjen vähentämisvaatimukset mallivuoden 2027 osalta. Tämä oli myönteistä paitsi Volvolle myös sen kilpailijoille, kuten Tratonille ja Daimler Trucksille. Tämä voi johtaa 15 000–20 000 dollarin hinnannousuun kuorma-autoa kohti, mikä voi lisätä mallivuoden 2026 kuorma-autojen kysyntää lyhyellä aikavälillä. Kuorma-autovalmistajien vuoden 2026 markkinaennusteissa ei kuitenkaan oteta huomioon näitä odotettuja vaikutuksia. Tämän seurauksena vuoden 2026 markkinavolyymiennusteet voivat nousta 5–10 % tulevina vuosineljänneksinä.

Toinen Volvon kannalta myönteinen kehityssuunta on Yhdysvaltain dollarin ja Ruotsin kruunun valuuttakurssin vahvistuminen 9,42 dollarista 30. syyskuuta 2025 9,55 dollariin tämän raportin laatimishetkellä. Volvo on yksi harvoista ruotsalaisista suuryrityksistä, jotka hyötyvät edelleen vahvasta dollarista sekä nettoviennin että liiketuloksen valuuttakurssivaikutuksen osalta. Vuoden 2025 kolmannella neljänneksellä yhtiön voitto kuitenkin laski noin 1,6 miljardia kruunua dollarin heikkenemisen ja kruunun vahvistumisen vuoksi. Vuoden 2025 kolmannen neljänneksen voitto ennen veroja oli noin 12,1 miljardia kruunua.

Capital IQ:n mukaan Volvon osakkeella käydään tällä hetkellä kauppaa P/E-luvulla, joka on 14 kertaa seuraavan 12 kuukauden odotettu tulos. Kymmenen vertailukelpoisen valmistajan eli Tratonin, yhdysvaltalaisen Paccarin ja Daimler Truckin kaltaisten kilpailijoiden P/E-kertoimen mediaani on 16,7.

Paccar (USD), viiden vuoden kaavio

Paccarin osake näyttää olevan nousussa. Koska Volvon konsernimyynnistä 48 % tulee Euroopasta ja 29 % Pohjois-Amerikasta, Volvon osakekurssin kehitys voi olla samankaltainen. Tämä on erityisen todennäköistä siksi, että teollisuustuotteiden kysynnän elpyminen näyttää olevan lähempänä Euroopassa kuin Pohjois-Amerikassa. Lisäksi Pohjois-Amerikan kuorma-automarkkinoiden negatiivinen ennuste vuoden 2026 myynnistä on jo hinnoiteltu Volvon osakkeen hintaan. Uskomme myös, että varovaisen elpymisen mahdollisuudet ovat paremmat EPA:n päätöksen ja kruunun ja dollariin välisen kurssin heikentymisen jälkeen.

Volvo B (SEK), yhden vuoden kaavio

Volvo B (SEK), viiden vuoden kaavio

Makrokommentit

Nvidia julkaisi keskiviikkoiltana 19. marraskuuta osavuosikatsauksen, joka ylitti markkinoiden odotukset 3 %:lla sekä tuloksen että liikevaihdon osalta. Nvidian osakekurssi nousi noin 5 % Yhdysvaltain jälkikaupankäynnissä, mikä vauhditti myös AMD:n ja Micron Technologyn kaltaisia kilpailijoita, jotka nousivat 4 %. Myös viestintäsektori kehittyi vahvasti maanantaina 24. marraskuuta, kun Alphabetin osakekurssi nousi 6,3 % yhtiön julkaistua Gemini 3 -tekoälymallinsa viime viikolla.

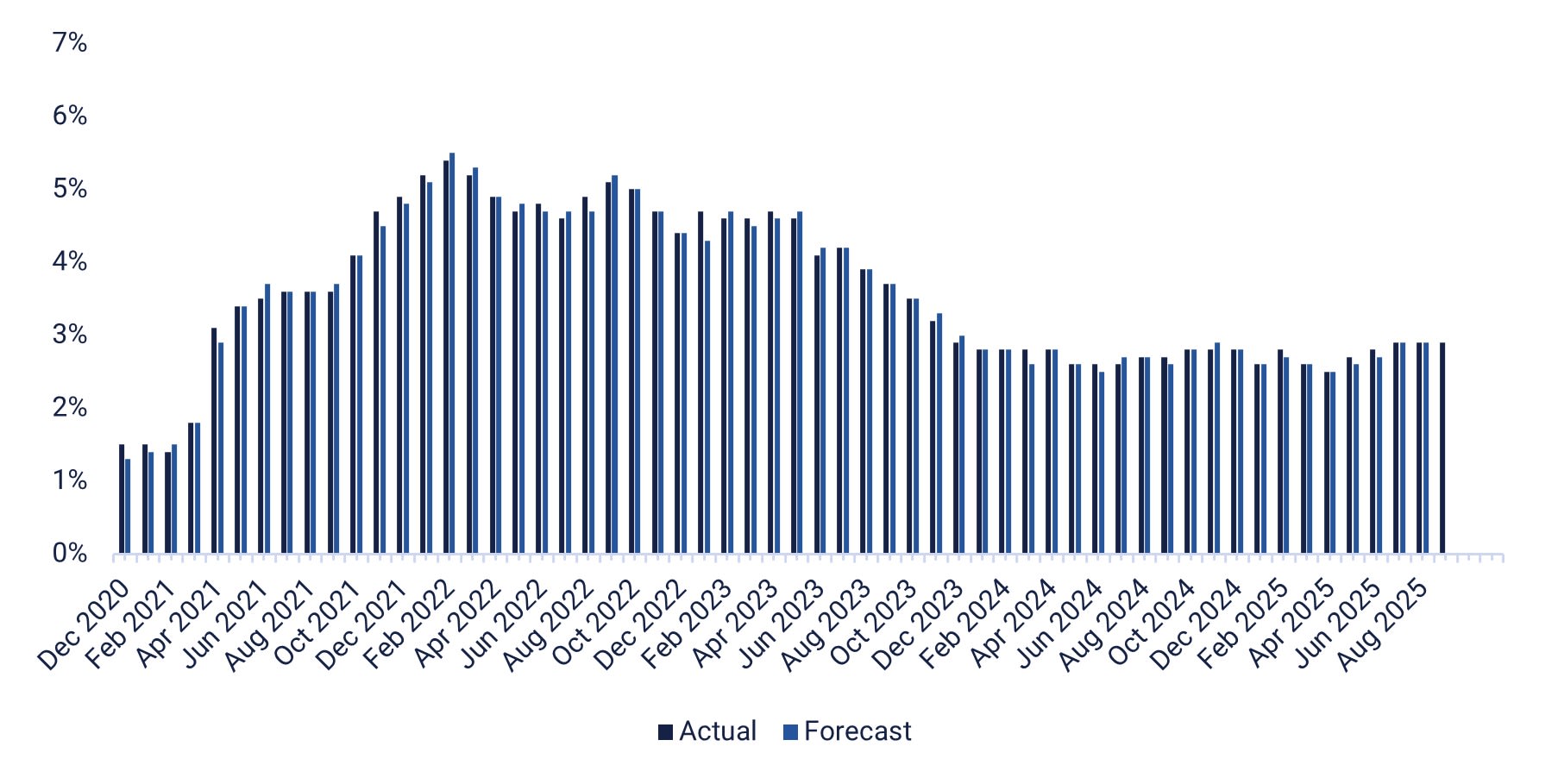

Keskiviikkona 26. marraskuuta kvartaalituloksensa julkistavat ruotsalainen Elekta, tanskalainen Rockwool ja yhdysvaltalainen Deere. Atlas Copco järjestää pääomamarkkinapäivän. Päivää hallitsevat Yhdysvalloista saatavat makrouutiset, kun maassa julkaistaan kestotavaroiden tilaukset ja tavarakaupan tase lokakuulta, viikoittaiset työttömyyshakemustilastot, tukkukaupan varastotilastot lokakuulta, Chicagon ostopäällikköindeksi marraskuulta, yksityiset kulutustilastot ja inflaatio (PCE) – ks. alla oleva kaavio – sekä uusien asuntojen myynti lokakuulta, öljyvarastot (DOE) ja viikkotilastot.

Torstaina 27. marraskuuta Norsk Hydro järjestää pääomamarkkinapäivän. Päivä alkaa kiinalaisten teollisuusyritysten lokakuun tuloksilla. Sen jälkeen julkaistaan Ruotsin kauppatase ja kotitalouksien lainatilastot lokakuulta sekä Ruotsin NIESR:n yritystutkimus. Saksa julkaisee joulukuun GfK-kuluttajaluottamusindeksinsä. Saamme myös euroalueen suhdannekatsauksen marraskuulta.

Perjantaina 28. marraskuuta makrouutisvirta alkaa Japanin lokakuun työttömyysluvuilla, teollisuustuotannolla ja vähittäismyynnillä. Niiden jälkeen julkistetaan Saksan vähittäismyynti ja tuontihinnat lokakuulta sekä kuluttajahintaindeksi marraskuulta. Saamme myös marraskuun kuluttajahintaindeksin ja kolmannen vuosineljänneksen bruttokansantuotteen (BKT) Ranskasta ja Italiasta sekä marraskuun kuluttajahintaindeksin Espanjasta. Lopuksi julkaistaan Kanadan kolmannen vuosineljänneksen BKT-luvut. Kaupankäynti New Yorkin pörssissä suljetaan perjantaina klo 19.00 CET kiitospäivän vuoksi.

Yhdysvaltain Personal Consumption Expenditure (PCE) -hintaindeksi vuositasolla, viiden vuoden kuukausikuvaaja

Alaspäin suuntautuvat riskit jatkuvat, vaikka OMXS30 lähestyykin aiempia huippulukemiaan.

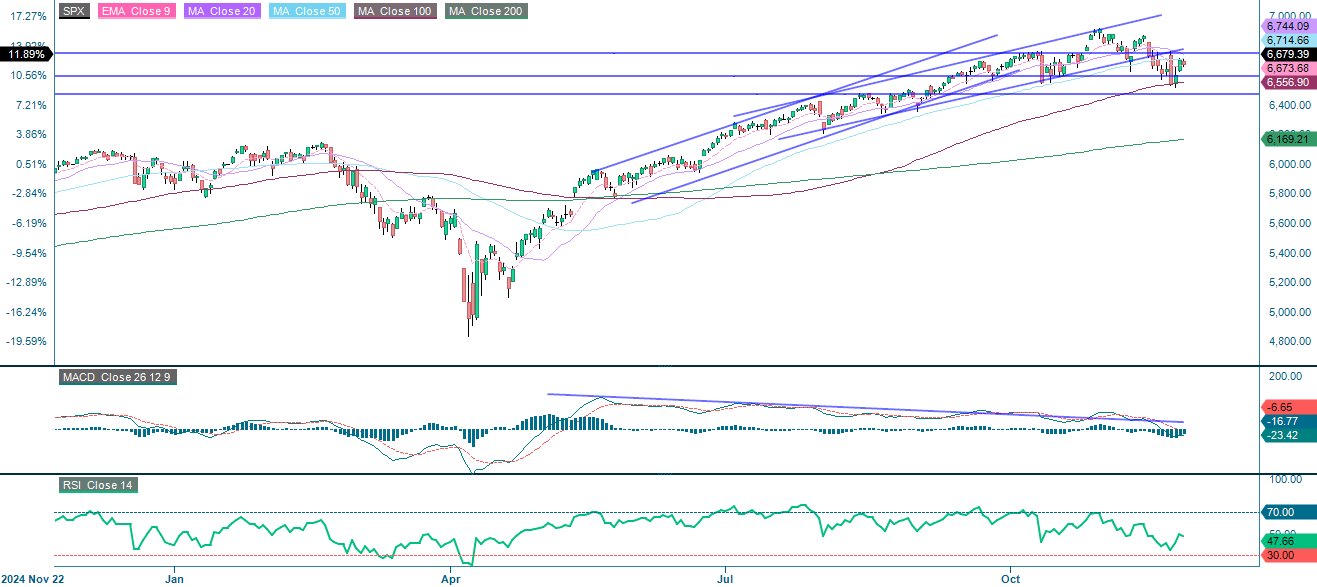

S&P 500 on saanut takaisin osan viimeaikaisista tappioistaan, mutta indeksiin kohdistuu edelleen painetta, sillä se liikkuu yhä 20 päivän liukuvan keskiarvon (MA20) alapuolella. Kestävä murtautuminen tämän tason yläpuolelle viittaisi todennäköisesti lyhyen aikavälin trendin muuttumiseen negatiivisesta positiiviseksi. Kuten Moving Average Convergence Divergence (MACD) osoittaa, momentum on edelleen negatiivinen. 100 päivän liukuva keskiarvo (MA100), joka on tällä hetkellä noin 6 557, on ensimmäinen keskeinen tukitaso, ja lisätuet ovat pisteiden 6 470 ja 6 300 tienoilla.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

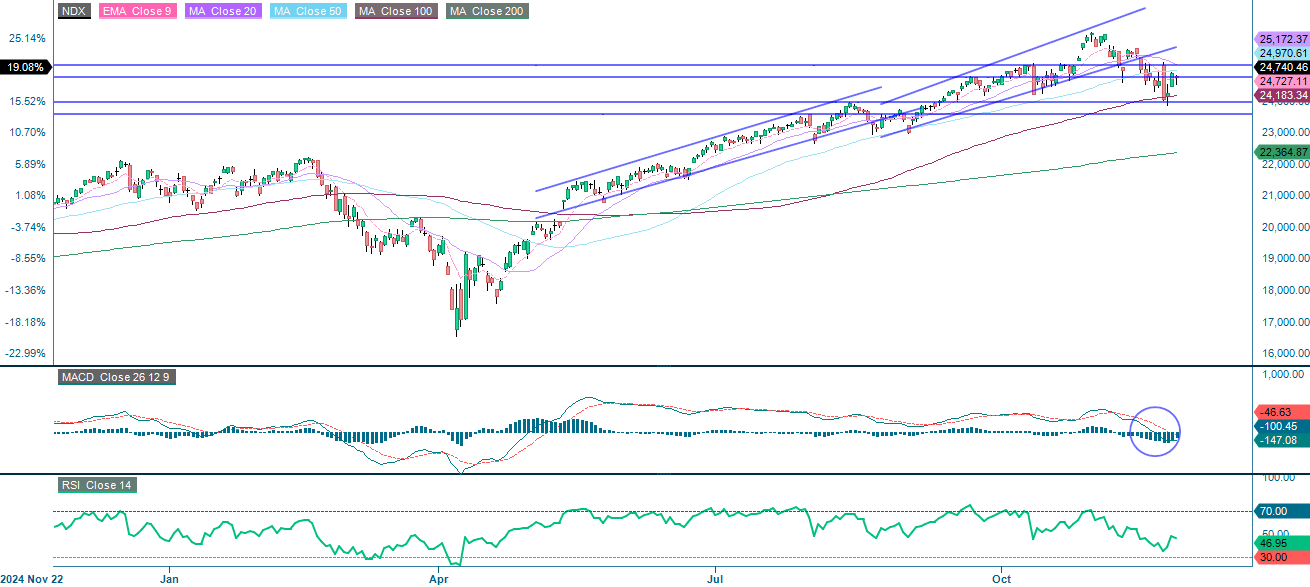

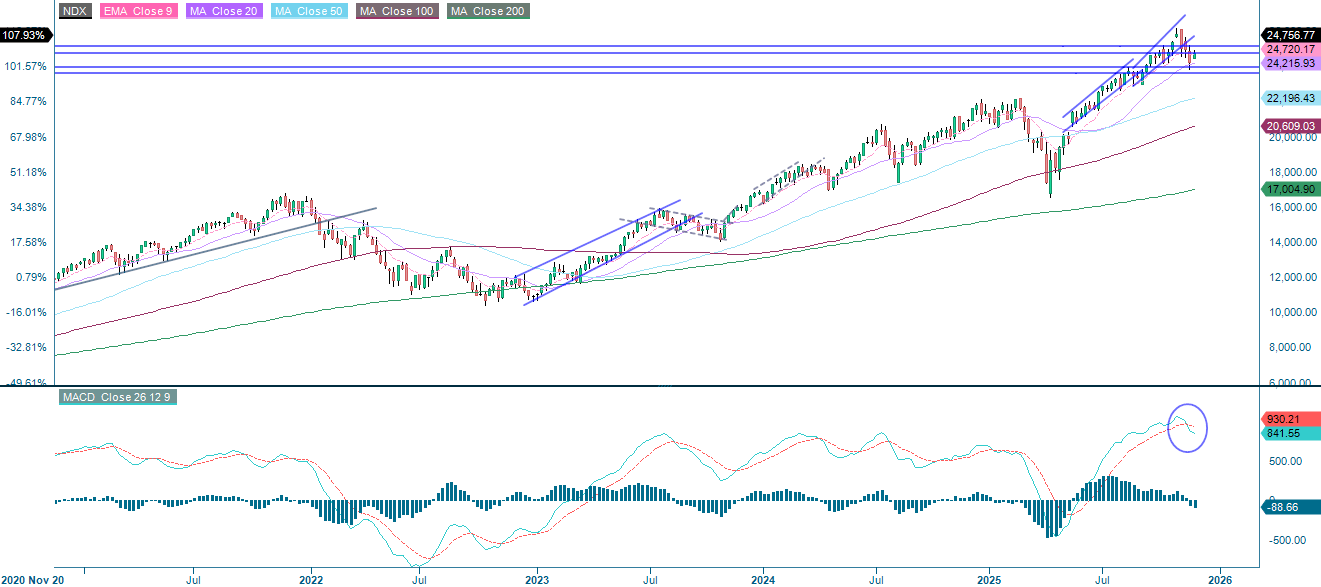

Myös NASDAQ-100:aan kohdistuu painetta, sillä sen momentum on negatiivinen ja indeksillä käydään kauppaa laskevan 20 päivän liukuvan keskiarvon (MA20) alapuolella, joka toimii tällä hetkellä vastuksena. Alustavan tuen rajoina ovat 23 960 ja 100 päivän liukuva keskiarvo (MA100), joka on tällä hetkellä 24 183 pisteessä. Lisätuki on lähellä 23 200 pisteen tienoilla.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

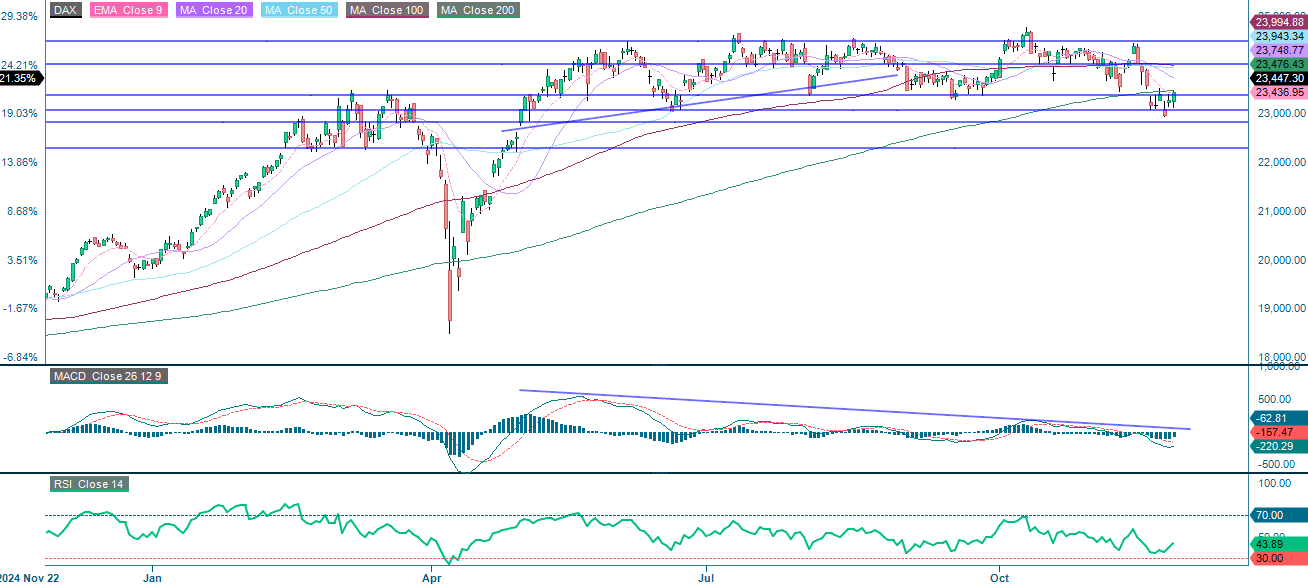

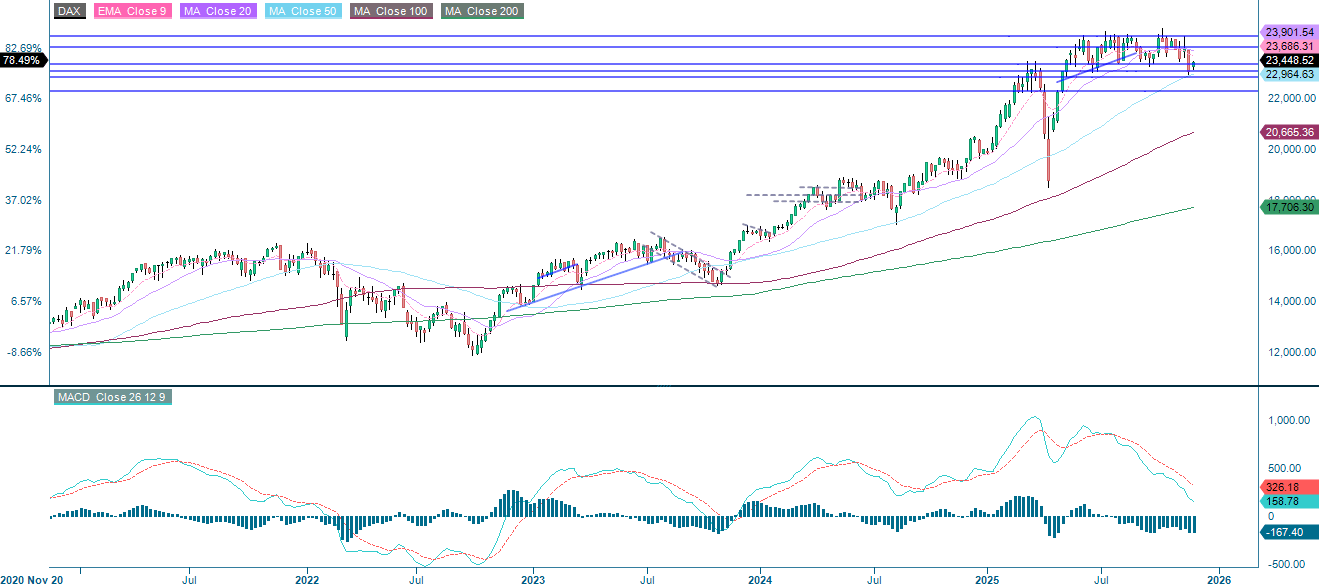

Saksan DAX-indeksillä käydään edelleen kauppaa 200 päivän liukuvan keskiarvon (MA200) alapuolella, mutta indeksi on koetellut tätä tasoa kahdesti. 20 päivän liukuva keskiarvo (MA20), joka on tällä hetkellä noin 23 750, on ensimmäinen vastustaso, ja lisävastus on 24 000 pisteen tienoilla. Selkeä murtautuminen näiden tasojen yläpuolelle parantaisi teknisiä näkymiä.

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

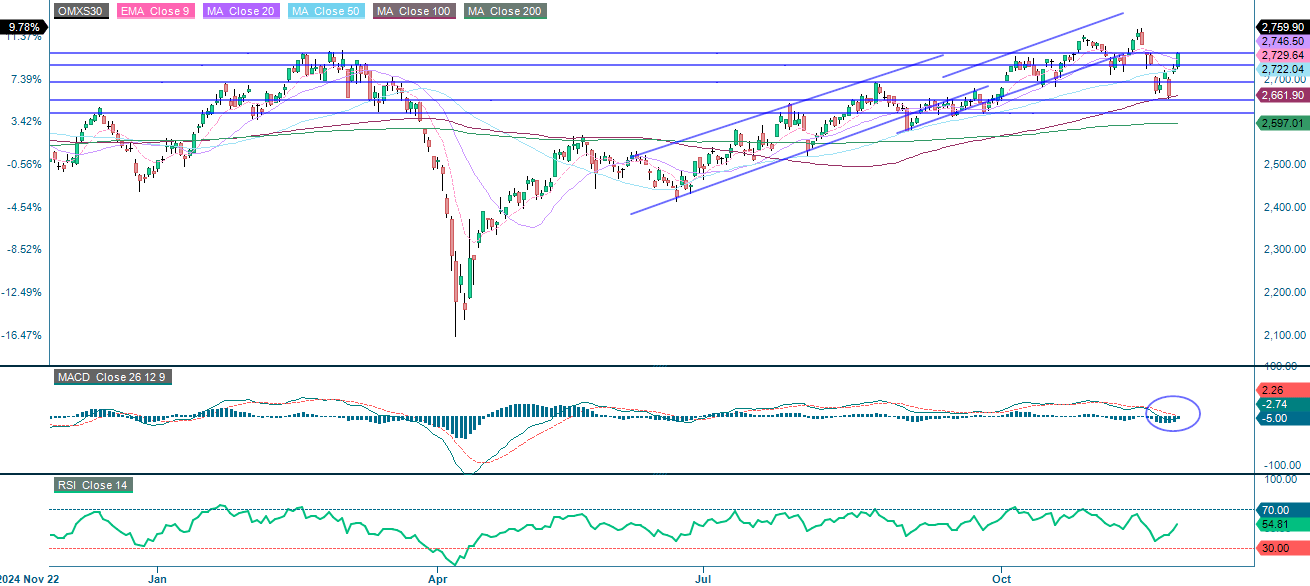

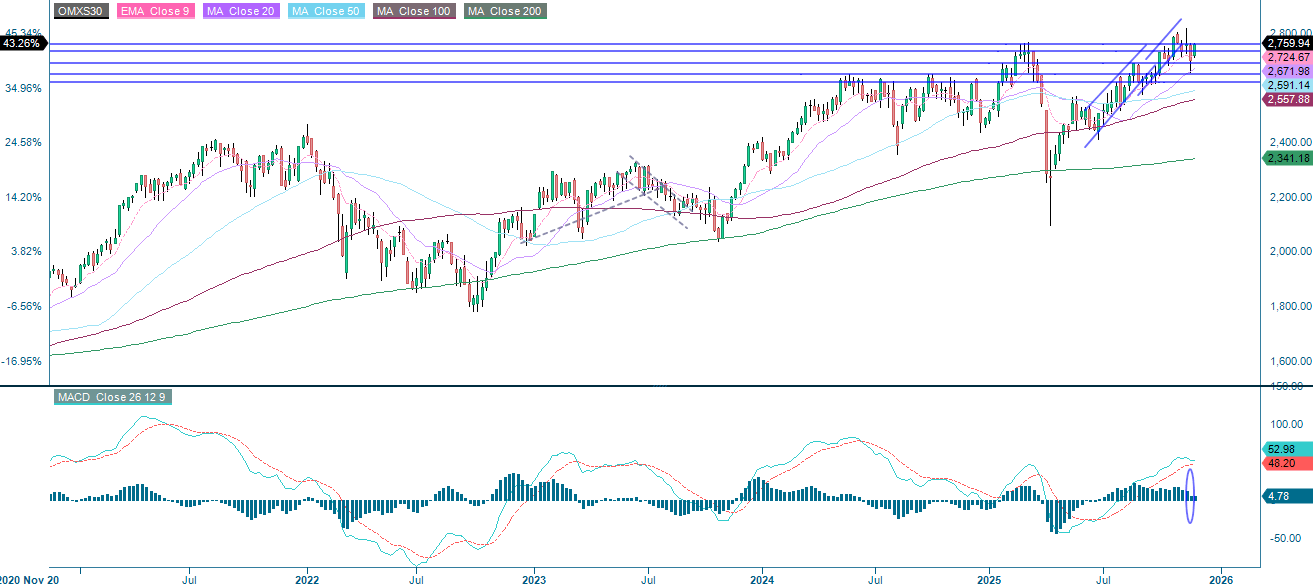

Kuten alla olevasta kaaviosta käy ilmi, OMXS.llä käydään tällä hetkellä kauppaa 20 päivän liukuvan keskiarvon (MA20) yläpuolella. Alustava vastus on lähellä nykyistä tasoa, noin 2 760 pisteessä. Selkeä murtautuminen tämän alueen yli voisi johtaa liikkeeseen kohti 2 800:aa. Onko lyhyt positio mahdollinen?

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.