Pinnan alla kytee epävarmuus

Tällä viikolla perustelemme, miksi marraskuu voi olla sopiva aika ottaa pitkä positio volatiliteettiin VIX:n kautta. Sijoittajien näkökulmasta yksi uhkaavimmista riskeistä on tekoälyyn liittyvien alojen mahdollinen kupla, sillä näiden alojen odotetaan kiihdyttävän Yhdysvaltain osakeindeksien nousua entisestään. Myöskään poliittinen riski ei ole kadonnut Yhdysvaltain liittovaltion kasvavan budjettialijäämän vuoksi.

Viikon tapaus: Halloweenina nähty kauhuindeksin nousu saattaa toistua

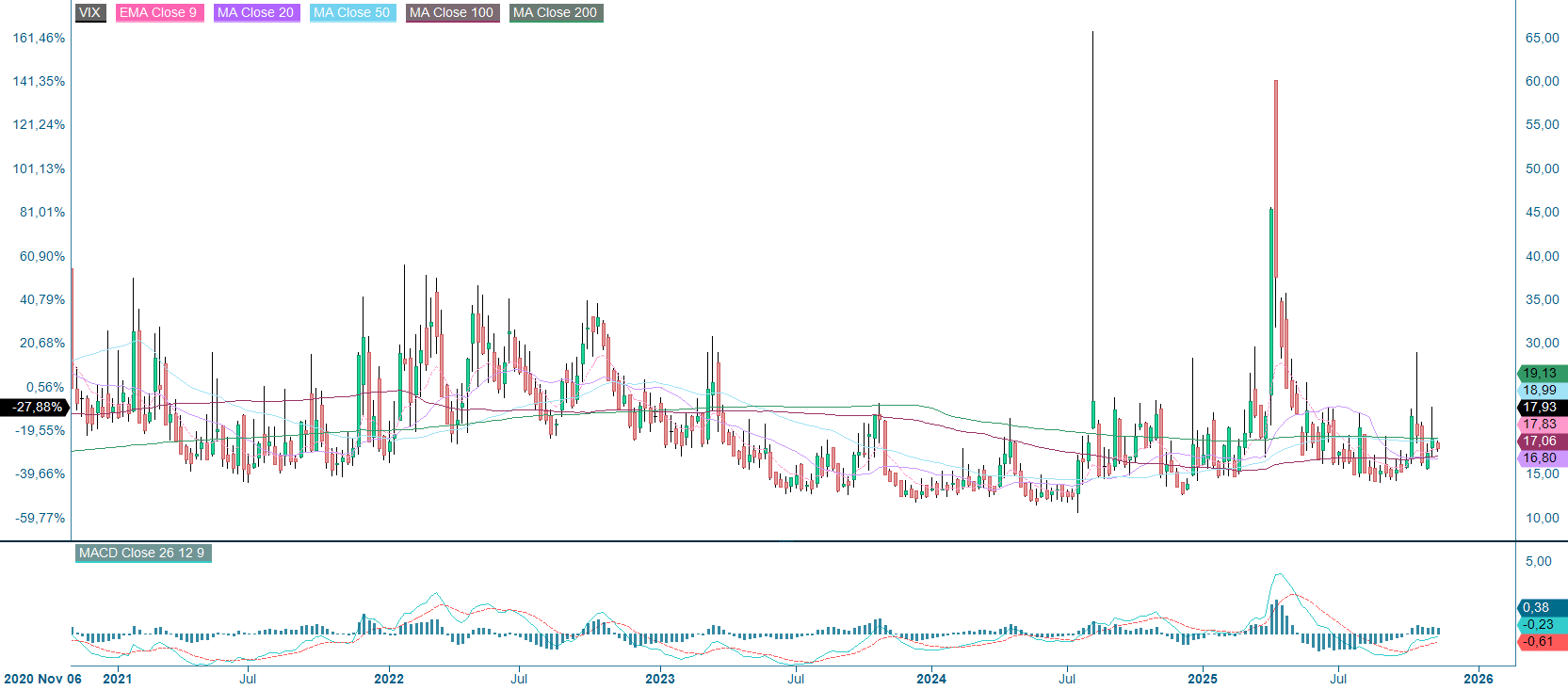

Syksyn vaihtuessa talveen ja vuoden 2026 lähestyessä on useiden tekijöiden vuoksi näköpiirissä epäsymmetrinen mahdollisuus lisätä altistusta pitkälle volatiliteetille. Yhdysvaltain liittovaltion hallinnon sulku, joka alkoi jo 1. lokakuuta 2025, on vaikuttanut volatiliteettiin, ja tulliuutiset ovat saaneet VIX-indeksin nousemaan useita kertoja lokakuun aikana. Lisäksi pessimistinen tunnelma on yleistynyt viime aikoina, sillä tekoälyn ja tekoälyyn liittyvien teknologiasektoreiden kuplamaisista olosuhteista ollaan huolissaan. Marraskuussa nähtiin myös VIX-piikkejä, jotka ylittivät 20:n . Kolmanneksi marraskuu on yleensä VIX:n laskukuukausi, ja kausimallit osoittavat, että joulukuussa ja tammikuussa epävarmuus on yleensä suurempaa. Kaiken kaikkiaan marraskuu voi olla hyvä kuukausi ottaa pitkä positio volatiliteettiin.

Yhdysvaltain kongressi ei onnistunut hyväksymään koko vuoden talousarviota tai edes väliaikaista ratkaisua ennen 1. lokakuuta, mikä johti liittovaltion hallinnon osittaiseen sulkuun ja laajoihin irtisanomisiin. Lokakuun 1. päivän ja lokakuun 10. päivän välisenä aikana senaatti epäonnistui 14 äänestyksessä rahoituslakiesityksen hyväksymisestä, mikä pidensi umpikujaa. Ennennäkemättömän kärjistävänä toimenpiteenä Valkoinen talo määräsi neuvottelutaktiikkanaan virastoja valmistautumaan pysyviin henkilöstövähennyksiin. Sittemmin sulku on kuitenkin pyritty lopettamaan. Senaatti hyväksyi päätöslauselman ennätyspitkän sulun lopettamisesta äänin 60–40. Edustajainhuoneen on kuitenkin vielä hyväksyttävä päätöslauselma, minkä jälkeen presidentin on allekirjoitettava se laiksi, ennen kuin sulku voidaan lopullisesti lopettaa. Tämä sopimus osuu samaan aikaan markkinoiden yleisen myllerryksen kanssa.

Viime viikolla teknologiasektori – erityisesti yhdysvaltalaiset tekoälyosakkeet ja tekoälyyn liittyvät osakkeet – oli laskussa, koska huoli yliarvostuksista oli laajaa. Tämä markkinahäiriö osui samaan aikaan rahoitusalan merkittävien edustajien antamien varoitusten kanssa. Esimerkiksi Goldman Sachsin toimitusjohtaja David Solomon ennusti, että osakemarkkinoilla nähdään "todennäköisesti" 10–20 %:n korjausliike seuraavien kahden vuoden aikana. Myös Kansainvälinen valuuttarahasto ja Englannin keskuspankki ovat varoittaneet tilanteesta. Englannin keskuspankin pääjohtaja Andrew Bailey korosti erityisesti tekoälykuplan riskiä. CNBC:n haastattelussa Bailey totesi, että vaikka tekoäly tuo mukanaan "paljon positiivista tuottavuutta", epävarmuus teknologiayritysten tulevista tuotoista voi kumota sen. "Meidän on seurattavaa näitä riskejä hyvin tarkasti", hän sanoi. Huolenaiheista huolimatta tietyt eurooppalaiset yritykset hyötyvät tekoälybuumista. Ranskalaisen Legrandin, joka toimittaa palvelinten jäähdytysjärjestelmiä esimerkiksi Alphabetille ja Amazonille, osakekurssi on noussut tänä vuonna 37 %, mikä on verrattavissa Nvidian nousuun. Alaan liittyvä epävarmuus voi kuitenkin nostaa edelleen VIX-indeksiä.

Viimeisten 15 vuoden aikana VIX on osoittanut merkkejä kausivaihtelusta. Kyseisenä aikana sen arvo on laskenut 11 vuonna 15 vuodesta. Marraskuussa VIX on laskenut keskimäärin 6,77 %. Jos neljää positiivista vuotta ei oteta huomioon, negatiivisten marraskuiden keskimääräinen lasku oli noin 18,7 %. Sen sijaan joulukuu ja tammikuu ovat yleensä olleet VIX:n kannalta hyviä kuukausia, sillä indeksi on niiden aikana noussut keskimäärin 5,82 % ja 8,71 % viimeisten 15 vuoden aikana.

Tätä taustaa vasten odotamme, että VIX nousee noin 15:stä reiluun 20:een, kun poliittiset riskit jatkuvat, turbulenssi jatkuu yhdellä kuumimmista teknologiasektoreista ja kausimallit alkavat vaikuttaa.

Liittyvät tuotteet

CBOE VIX, yhden vuoden kaavio

CBOE VIX, viiden vuoden kaavio

Makrokommentit

Yhdysvaltain hallinnon kaikkien aikojen pisin, noin 40 päivää kestänyt sulku on toivon mukaan nyt päättymässä. Senaatissa riittävä määrä demokraatteja äänesti yhdessä republikaanien rinnalla, jotta osavaltion uuden talousarvion hyväksymiseen tarvittava 60 % enemmistö saavutettiin. Maanantaina 10. marraskuuta S&P 500 nousi 1,5 % ja NASDAQ 2,2 %.

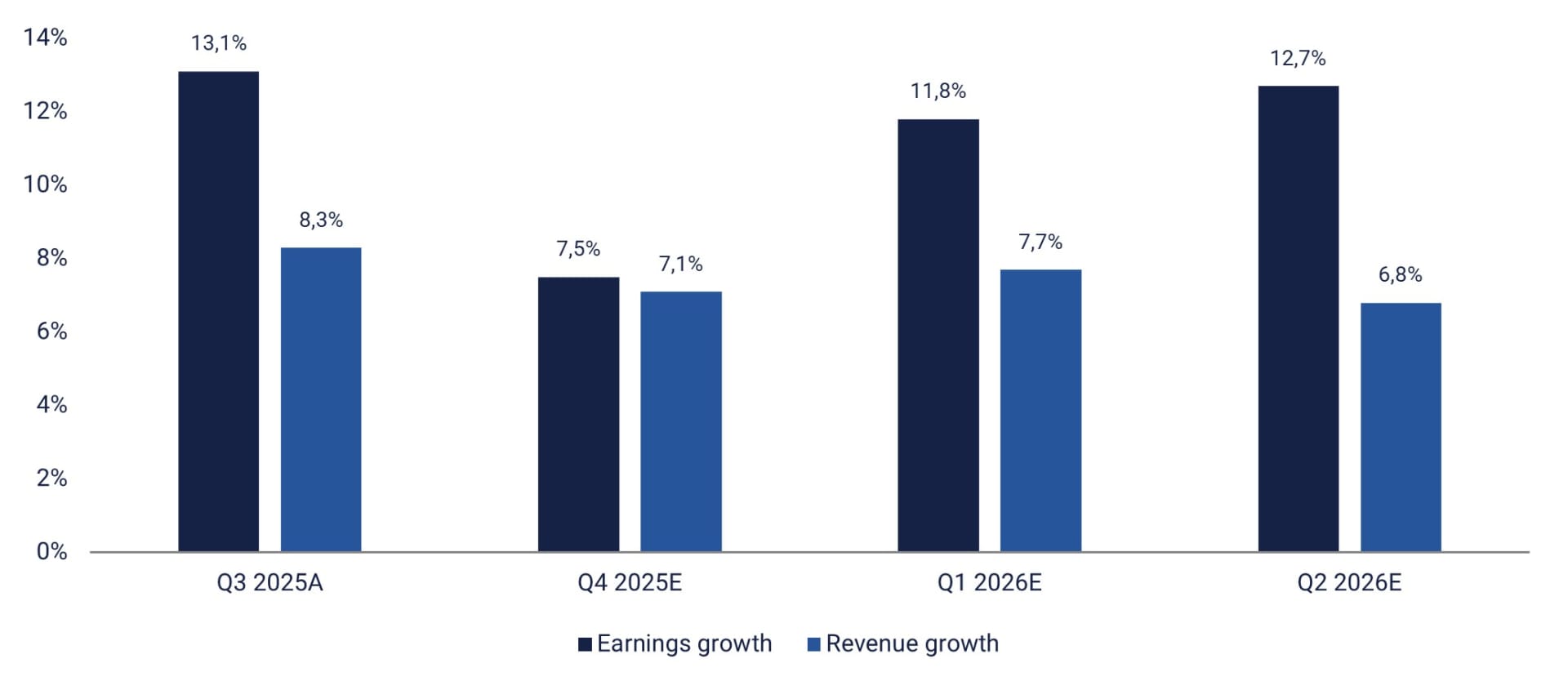

Perjantaihin 7. marraskuuta mennessä noin 455 S&P 500 -yhtiötä oli raportoinut vuoden 2025 kolmannen neljänneksen tuloksensa. Earnings Insightin mukaan 82 % näistä yhtiöistä raportoi positiivisista tulosyllätyksistä ja 77 % positiivisista liikevaihtoyllätyksistä. S&P:n kolme parhaiten suoriutunutta sektoria vuoden 2025 kolmannella neljänneksellä olivat positiivisten tulosyllätysten suhteen terveydenhuoltoala, perushyödykkeet ja informaatioteknologia, jotka ylittivät analyytikkojen arviot seuraavin prosenttiosuuksin: 93 %, 93 % ja 92 %.

S&P500-yhtiöiden neljännesvuosittainen tuloksen ja liikevaihdon kasvu (toteutuneet luvut ja arviot)

Perjantaihin 7. marraskuuta mennessä 87 ruotsalaista OMX-yhtiötä oli raportoinut kolmannen vuosineljänneksen tuloksensa. Näistä yhtiöistä 64 % ylitti markkinoiden konsensusodotukset ja 53 % ylitti tulosennusteet.

Keskiviikkona 12. marraskuuta tanskalainen Lundbeck ja yhdysvaltalainen Cisco julkistavat kvartaalituloksensa. Keskiviikkona julkaistaan myös Saksan lokakuun kuluttajahintaindeksi (CPI), Redbookin viikoittaiset vähittäismyyntitiedot Yhdysvalloista sekä Yhdysvaltain energiaministeriön viikoittaiset öljyvarastotiedot. Lisäksi OPEC julkaisee kuukausittaisen öljyraporttinsa.

Torstaina 13. marraskuuta kvartaalituloksensa julkistavat Alibaba ja Tencent Kiinasta, Siemens ja Deutsche Telekom Saksasta sekä Walt Disney Yhdysvalloista. Tämän viikon makrotaloudelliset uutiset alkavat Ison-Britannian kolmannen vuosineljänneksen BKT-luvuilla ja syyskuun teollisuustuotantotiedoilla. Tämän jälkeen julkaistaan euroalueen teollisuustuotantoa koskevat luvut syyskuulta ja IEA:n kuukausittainen öljyraportti. Myös Yhdysvallat on mukana päivän uutisissa lokakuun kuluttajahintaindeksillä (CPI) ja uusilla työttömyyshakemusluvuilla.

Perjantaina 14. marraskuuta osavuosituloksensa julkistavat ruotsalainen Nibe, norjalainen Orkla ja tanskalainen Bavarian Nordic sekä saksalainen Allianz. Viikon makrotaloudelliset uutiset alkavat useilla Kiinan raporteilla, joihin kuuluvat asuntohinnat, teollisuustuotanto ja vähittäismyynti sekä investointitiedot, kaikki lokakuulta. Manner-Euroopasta saamme Saksan lokakuun tukkuhintatiedot sekä Ranskan ja Espanjan lokakuun kuluttajahintatiedot. Lisäksi euroalueelta saadaan syyskuun kauppatase sekä kolmannen vuosineljänneksen työllisyys- ja bruttokansantuoteluvut. Yhdysvalloista saamme tuottajahintaindeksin, lokakuun vähittäismyyntiluvut ja syyskuun myymättömiä varastoja koskevat luvut.

OMXS30 näyttää paremmalta kuin useimmat verrokkinsa

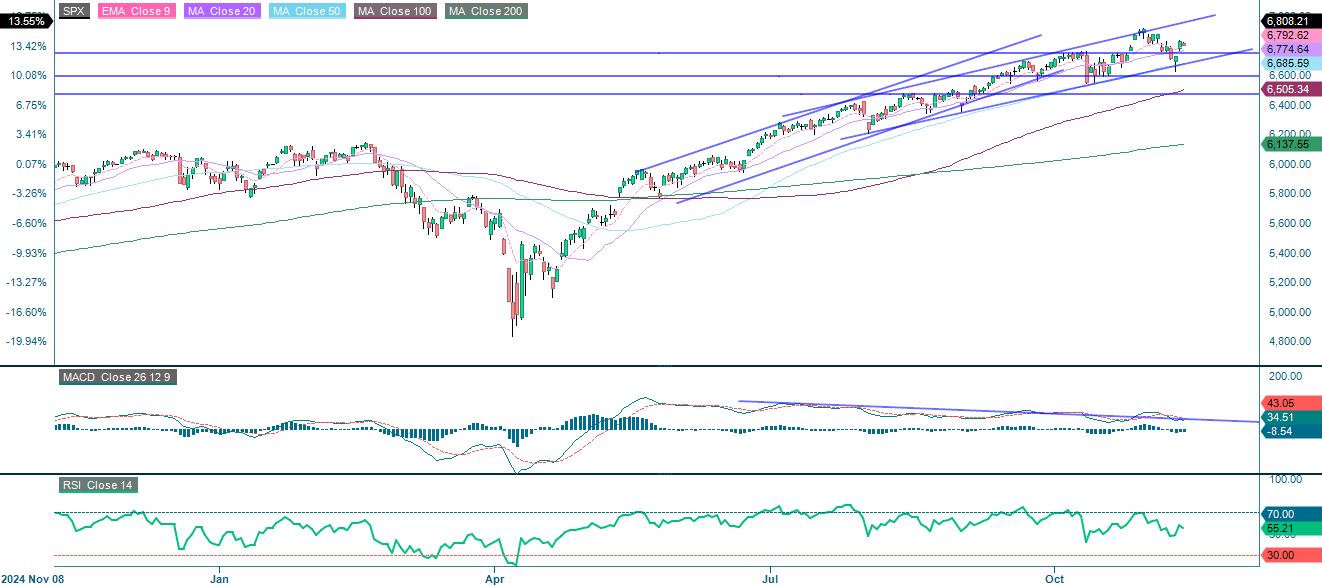

S&P 500:n vahva nousutrendi jatkuu. Momentum on kuitenkin hiipumassa, ja indeksillä käydään kauppaa juuri ja juuri 20 päivän liukuvan keskiarvon (MA20) yläpuolella. Jos indeksi murtautuu tämän tason alapuolelle, seuraavana voi olla vuorossa 6 600. Momentum kohentuessa indeksin olisi murtauduttava 6 900 pisteen yläpuolelle saavuttaakseen uudet huippulukemat. Pidä silmällä 6 600:aa, mutta pysy rauhallisena.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

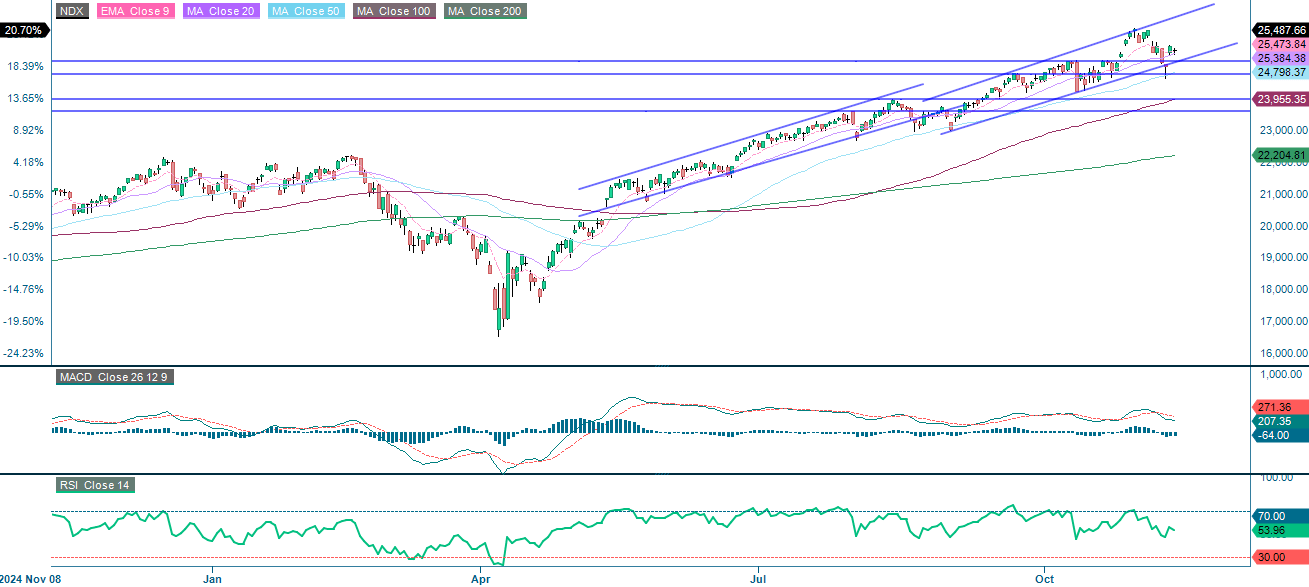

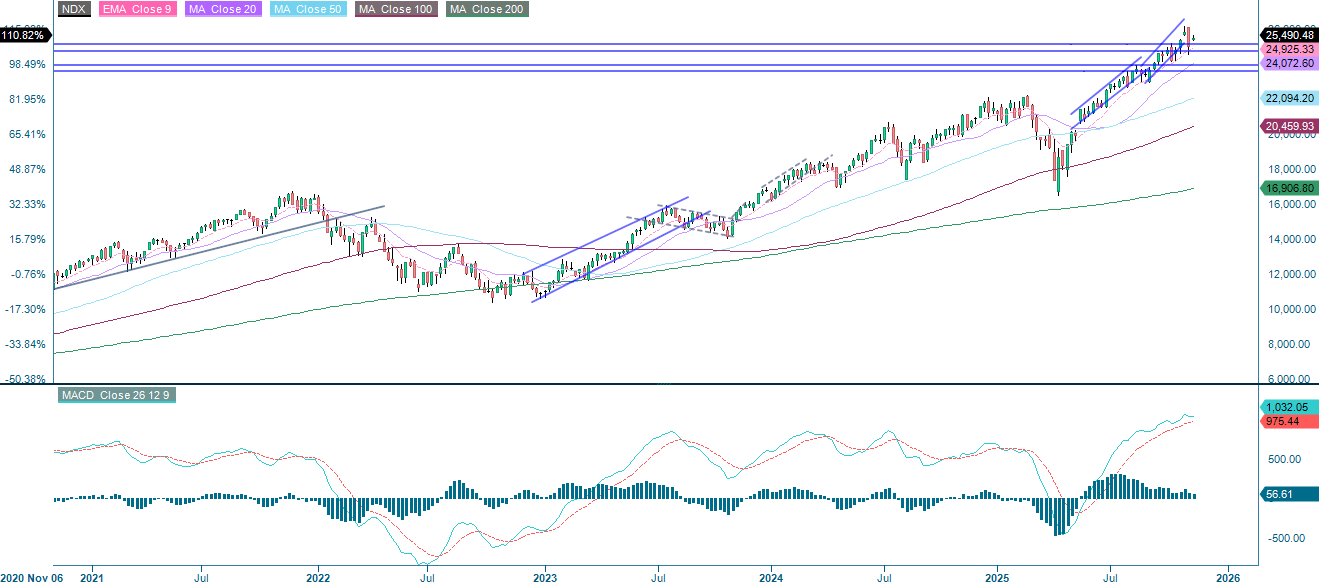

Vetäytymisen jälkeen NASDAQ-100 pysyttelee 25 150 pisteen tukitason tienoilla, vaikka momentum onkin hiipumassa. Seuraava silmällä pidettävä taso voisi olla 24 750 ja sen jälkeen 100 päivän liukuva keskiarvo (MA100), joka on tällä hetkellä 23 916 pisteessä. Lyhyen aikavälin nousupotentiaalia on sitä vastoin edellisellä huipputasolla, noin 26 000 pisteessä.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

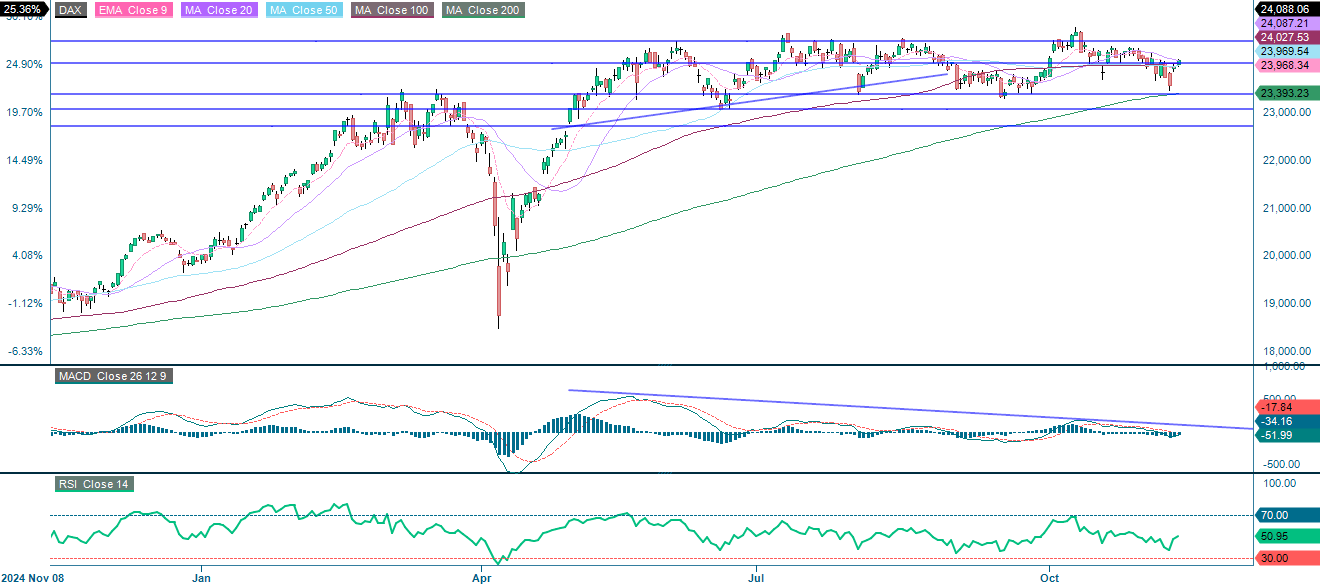

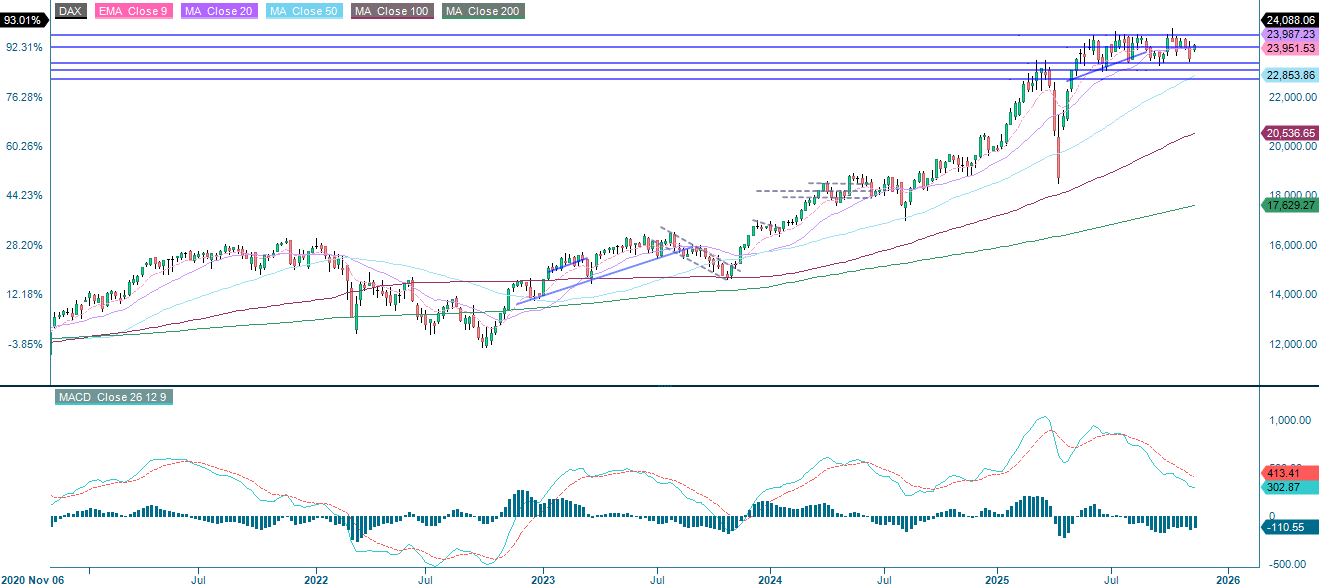

Saksan DAX-indeksi on päässyt jälleen vauhtiin ja noussut takaisin 200 päivän liukuvan keskiarvonsa yläpuolelle. Indeksi koettelee tällä hetkellä 24 000 pisteen vastustasoa. Jos kurssi ylittää tämän tason, seuraava tavoite voisi olla 24 475. Jos taas myynti alkaa jälleen, indeksi voi laskea alaspäin kohti 200 päivän liukuvaa keskiarvoa.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

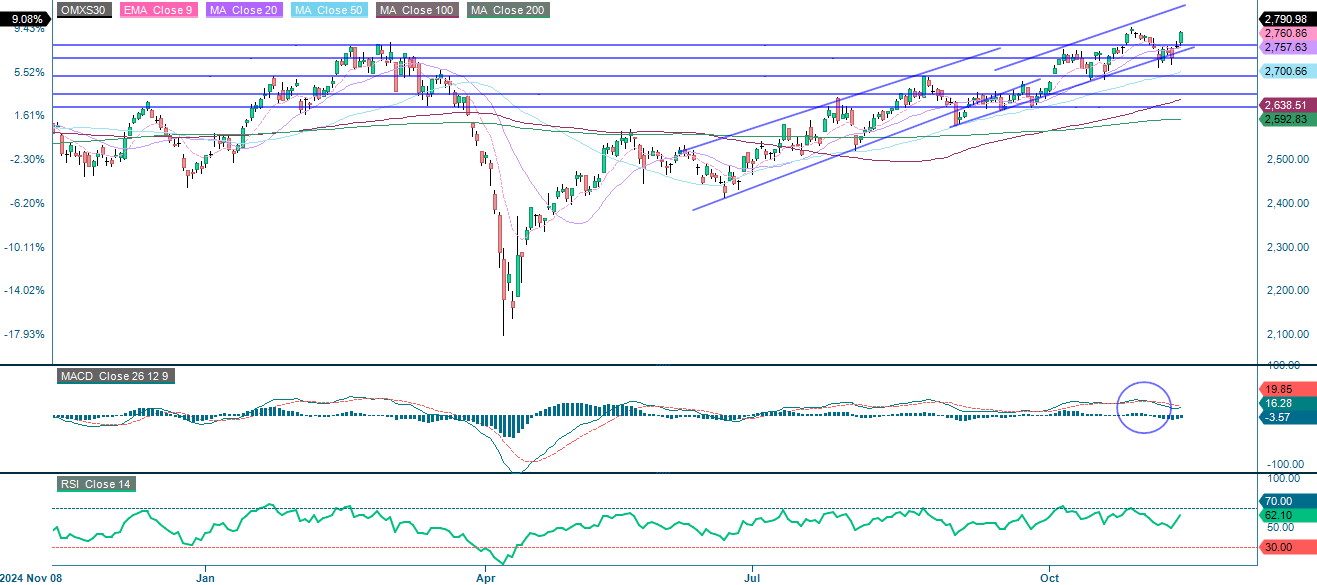

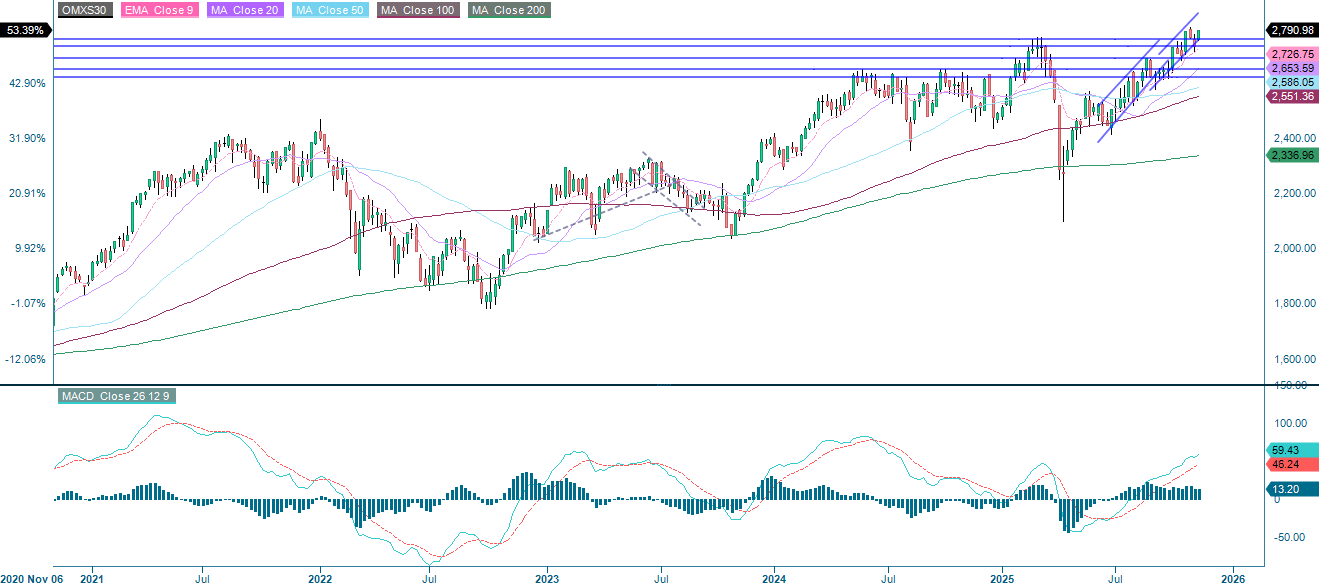

Tarkastelemistamme neljästä osakeindeksistä lupaavimmalta näyttää OMXS30, sillä se lähestyy aiempaa huippuaan, joka on noin 2 800:ssa. Jos indeksi murtautuu tämän tason yläpuolelle, vastuksena toimii nousevan trendikanavan katto.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.