Raportointikausi jatkuu vahvana Yhdysvalloissa

Tällä viikolla arvioimme Skanskaa, jonka on määrä julkistaa vuoden 2025 kolmannen neljänneksen osavuosituloksensa torstaina 6. marraskuuta. Ennustamme, että Skanska ei saavuta huipputuloksia, ennen kuin olosuhteet Yhdysvaltain ja Ruotsin toimistokiinteistömarkkinoilla sekä Pohjoismaiden asuntomarkkinoilla paranevat. Tähän mennessä noin 64 % kaikista S&P 500 -yhtiöistä on raportoinut kolmannen vuosineljänneksen tuloksensa, ja 83 % on ylittänyt analyytikoiden odotukset.

Viikon tapaus: Toimistojen kysyntää odotellessa

Skanska julkaisee vuoden 2025 kolmannen neljänneksen osavuosikatsauksensa torstaina 6. marraskuuta. Tähän mennessä yhtiön osakekurssi on noussut tänä vuonna lähes 11 %. Nousu on saavutettu huolimatta heikosta kysynnästä kahdella yhtiön tärkeimmistä markkinoista: kaupallisessa rakentamisessa (pois lukien infrastruktuurihankkeet, kuten tiet ja sillat) ja Pohjoismaiden asuntorakentamisessa.

Lisäksi Yhdysvaltain dollari on heikentynyt Ruotsin kruunuun nähden noin 14 % vuonna 2025. Tällä on ollut kielteinen vaikutus Skanskan toimintoihin Yhdysvalloissa, joiden osuus liikevaihdosta on noin 50 %. Vuoden 2025 ensimmäisellä puoliskolla 49 % Skanskan liikevaihdosta (Ruotsin kruunuiksi muunnettuna) tuli Yhdysvalloista, 36 % Pohjoismaista ja 15 % Euroopasta (erityisesti Isosta-Britanniasta, Puolasta, Tšekistä, Slovakiasta, Romaniasta ja Unkarista).

Skanskan käyttökate vuoden 2025 ensimmäisellä puoliskolla oli 3,7 %, mikä vastaa pitkän aikavälin tavoitteena olevaa yli 3,5 %:n käyttökatetta. Sitä vastoin konsernin oman pääoman tuotto (ROE) oli 9,5 %, mikä oli selvästi alle konsernin pitkän aikavälin tavoitteen, joka on yli 18 %. Tämän tavoitteen saavuttamiseksi Skanskan on tuotettava lisäarvoa toimistojen uudisrakentamisesta. Sen osalta markkinat ovat kuitenkin heikot erityisesti Yhdysvalloissa. Muutamia poikkeuksia (esim. Teksasin Austin ja Houston) lukuun ottamatta Yhdysvaltain suurimmissa kaupungeissa on edelleen paljon tyhjiä toimistotiloja. Tämä johtuu siitä, että työntekijät eivät ole vielä täysin palanneet lähityöhön koronapandemian jälkeen. Vielä tärkeämpää on, että Yhdysvaltain kaupunkikeskustoja ("downtown") ei enää pidetä erityisen houkuttelevina paikkoina kaupoille ja ravintoloille, jotka tukevat toimistotilojen vuokrausta. Skanska voisi kuitenkin hyödyntää tilaisuuden rakentamalla uusia toimistoja houkuttelevammille suurkaupunkialueille esimerkiksi Teksasiin.

Uusien toimistotilojen rakentaminen ja vuokraaminen Tukholman alueella on yhä haastavampaa, koska toimistoja on yhä enemmän tyhjillään. Viime aikoina Skanska on toteuttanut uusia toimistokehityshankkeita lähinnä Itä-Euroopan suurissa kaupungeissa, myös Puolassa. Uusien toimistojen rakentaminen, niiden täyttäminen vuokralaisilla ja näiden modernien kiinteistöjen myyminen institutionaalisille sijoittajille tuottaa yleensä 15–20 %:n tuoton omalle pääomalle. Lukua voidaan verrata ulkopuolisen asiakkaan puolesta toteutettavaan rakennushankkeeseen, jossa käyttökate on tyypillisesti noin 5 %. Siksi Skanska saa yleensä huippuvoitot myydessään useita uusia toimistokiinteistöjä sijoittajille.

Lisäksi Pohjoismaissa, erityisesti Ruotsissa, asuntorakentamisen edellytysten pitäisi olla paljon nykyistä paremmat. Asuntorakentamisen katteet ovat nimittäin yleensä korkeammat kuin tavallisissa rakennushankkeissa. Skanskan laaja maantieteellinen kattavuus ja rakennussektorien monipuolistuminen ovat päihittäneet selvästi yhtiön ruotsalaisen kilpailijan JM:n, joka on asuntorakentaja. JM:n osakekurssi on laskenut tänä vuonna 21 %, mikä viittaa siihen, että sijoittajat eivät odota Ruotsin asuntorakennusmarkkinoiden tilanteen paranevan lähiaikoina.

Skanskan osakkeilla käydään tällä hetkellä kauppaa 259 kruunun hintaan, joten sen P/E-luku on viime vuoden tuloksen perusteella 17. Tämän perusteella pidämme osakkeen potentiaalia rajallisena tulevien kuuden kuukauden aikana. Mielestämme Skanskan osakekurssin pitäisi laskea 10–15 %, jotta siitä tulisi jälleen houkutteleva.

Skanska B (SEK), yhden vuoden kaavio

Skanska B (SEK), viiden vuoden kaavio

Makrokommentit

Fed laski keskiviikkona 29. lokakuuta odotetusti korkoaan 25 peruspisteellä 3,75–4,0 %:n vaihteluvälille. Fedin puheenjohtaja Powell kuitenkin ilmoitti, että toinen koronlasku tänä vuonna on epävarma, vaikka tämä on jo otettu huomioon markkinoiden odotuksissa.

Trumpin ja Xi Jinpingin tapaamisen jälkeen Yhdysvallat alensi Kiinalle asettamiaan tulleja 57 %:sta 47 %:iin. Trumpin mukaan harvinaisten maametallien ongelma on ratkaistu, ja Kiina ostaa jälleen yhdysvaltalaisia soijapapuja. Trump nosti esiin myös mahdollisuuden helpottaa joidenkin edistyneiden yhdysvaltalaisten sirutuotteiden vientiä.

Lokakuun 31. päivään mennessä noin 320 S&P 500 -yhtiötä oli raportoinut vuoden 2025 kolmannen neljänneksen tuloksensa. Earnings Insightin mukaan 83 % näistä yhtiöistä raportoi positiivisista tulosyllätyksistä ja 79 % positiivisista liikevaihtoyllätyksistä. S&P 500 -yhtiöiden tuloskasvuvauhti vuoden 2025 kolmannella neljänneksellä nousi viikon takaisesta 9,2 %:sta 10,7 %:iin 31. lokakuuta.

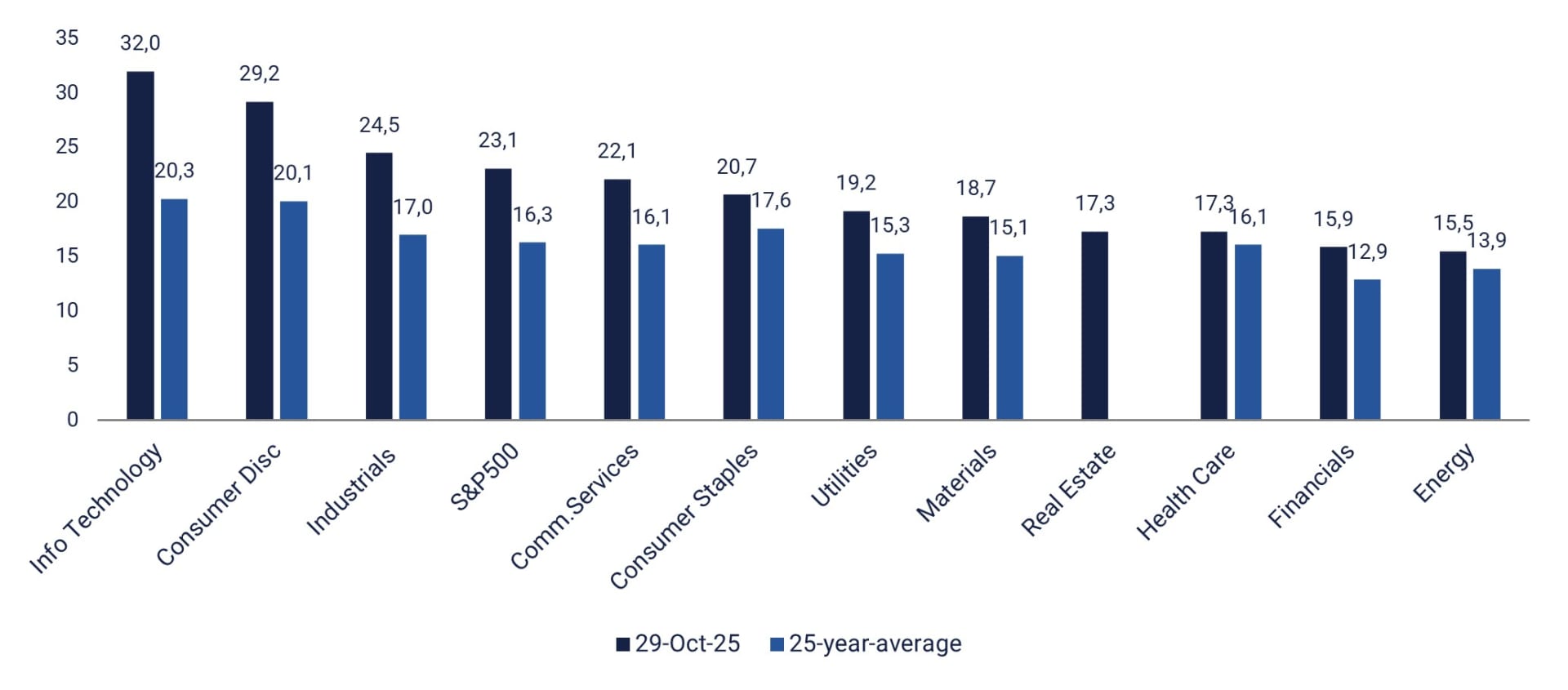

S&P 500 -sektorin ennakoiva P/E-suhde tulevien 12 kuukauden aikana: 29. lokakuuta verrattuna 25 vuoden keskiarvoon

Perjantaihin lokakuun 31. päivään mennessä 82 ruotsalaista OMX-yhtiötä oli raportoinut kolmannen vuosineljänneksen tuloksensa. Vaikka 65 % yhtiöistä ylitti markkinoiden konsensusodotukset, vain 51 % ylitti liikevaihtoennusteet. Yhdeksän näistä yhtiöistä raportoi myös uusista tilauksistaan, ja näistä neljä (44 %) ylitti analyytikoiden odotukset.

Keskiviikkona 5. marraskuuta seuraavat suuret pohjoismaiset yhtiöt julkistavat osavuosituloksensa: Novo Nordisk, Lundin Mining, Sampo ja Vestas. Samana päivänä Nordea, Alleima ja Troax järjestävät pääomamarkkinapäivänsä. Merkittävistä kansainvälisistä yrityksistä osavuosituloksensa raportoivat BMW, McDonald's, McKesson, Qualcomm ja Toyota. Keskiviikon makrotalousuutisia hallitsevat lokakuun palvelualan PMI-indeksit Kiinasta, Ruotsista, Espanjasta, Italiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Saamme myös Saksan teollisuustilauksia ja Ranskan teollisuustuotantoa koskevat luvut, molemmat syyskuulta. Euroalueelta saamme syyskuun kuluttajahintaindeksin. Ruotsin keskuspankki julkistaa ohjauskorkonsa. Yhdysvalloista saadaan myös ADP:n lokakuun yksityiset työllisyystiedot ja energiaministeriön viikoittaiset öljyvarastotilastot.

Torstaina 6. marraskuuta raporttinsa julkaisee viisi Tukholman pörssissä noteerattua suuryritystä: Skanska, AstraZeneca, Securitas, Hufvudstaden ja Lundin Gold. ELUX PRO järjestää sijoittajapäivän, ja Volvo Cars julkaisee strategisen päivityksensä. Torstaina raportoivat myös Veidekke, Genmab, GN Store Nord ja Maersk. Norwegian julkaisee lokakuun liikennetilastot. Manner-Euroopassa ja Pohjois-Amerikassa osavuosikatsauksensa julkaisevat muun muassa Millicom Luxemburgista, GEA Group, Rheinmetall ja Zalando Saksasta sekä Conoco Philips Yhdysvalloista. Tämän viikon makrotalousuutiset alkavat torstaina Japanin palvelujen ostopäällikköindeksillä lokakuulta. Sen jälkeen saadaan Saksan teollisuustuotantoa ja euroalueen vähittäismyyntiä koskevat luvut, molemmat syyskuulta. Englannin keskuspankki ja Norges Bank julkistavat korkotiedotteensa. Yhdysvalloista saamme Challengerin tilastot lokakuun irtisanomisilmoitusten määrästä, viikkotilastot uusista työttömyyshakemuksista, kolmannen vuosineljänneksen tuottavuusluvut sekä tukkukaupan syyskuun varastotilastot.

Perjantaina 7. marraskuuta osavuosikatsauksensa julkaisevat Daimler Truck Saksasta sekä Constellation Energy Corporation ja Enbridge Yhdysvalloista. Päivän makrotalousuutiset alkavat Kiinan lokakuun kauppataseella. Sen jälkeen julkistetaan Saksan syyskuun kauppatase ja Kanadan lokakuun työllisyysluvut. Yhdysvalloista saadaan marraskuun Michigan-indeksi.

Aika varmistaa hajautus, ostaa NASDAQia ja myydä DAXia?

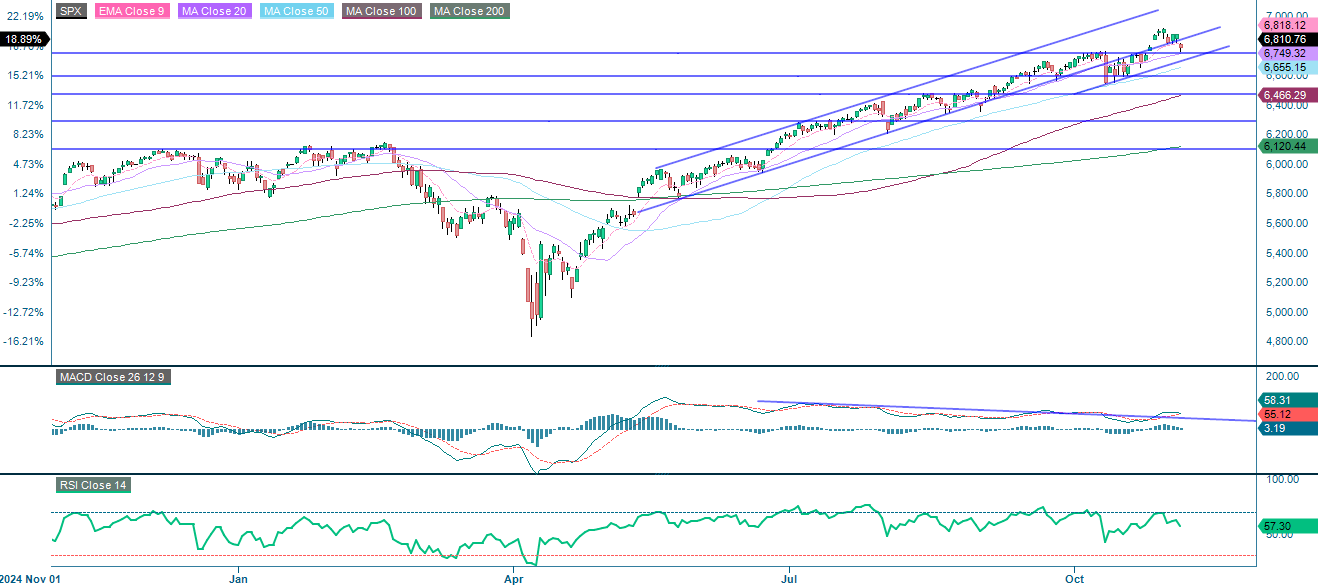

S&P 500:n vakaa nousutrendi jatkuu. Lyhytkestoinen korjausliike on näkyvissä nousukanavan sisällä. Vaikka momentum on hiipumassa, Moving Average Convergence Divergence (MACD) on edelleen positiivinen. Seuraava askel voisi olla murtautuminen alle 6 750 pisteen ja 50 päivän liukuvan keskiarvon (MA50), joka on tällä hetkellä 6 655 pisteessä. Vaikka Relative Strength Index (RSI) on 58 eli osoittaa tervettä vahvuutta olematta kuitenkaan yliostettu, indeksin jatkuva liike yli 6 750 pisteessä voisi tarkoittaa, että indeksi koettelee aiempaa huippuaan, joka oli hieman alle 6 900 pisteessä

S&P 500 (USD), yhden vuoden kaavio

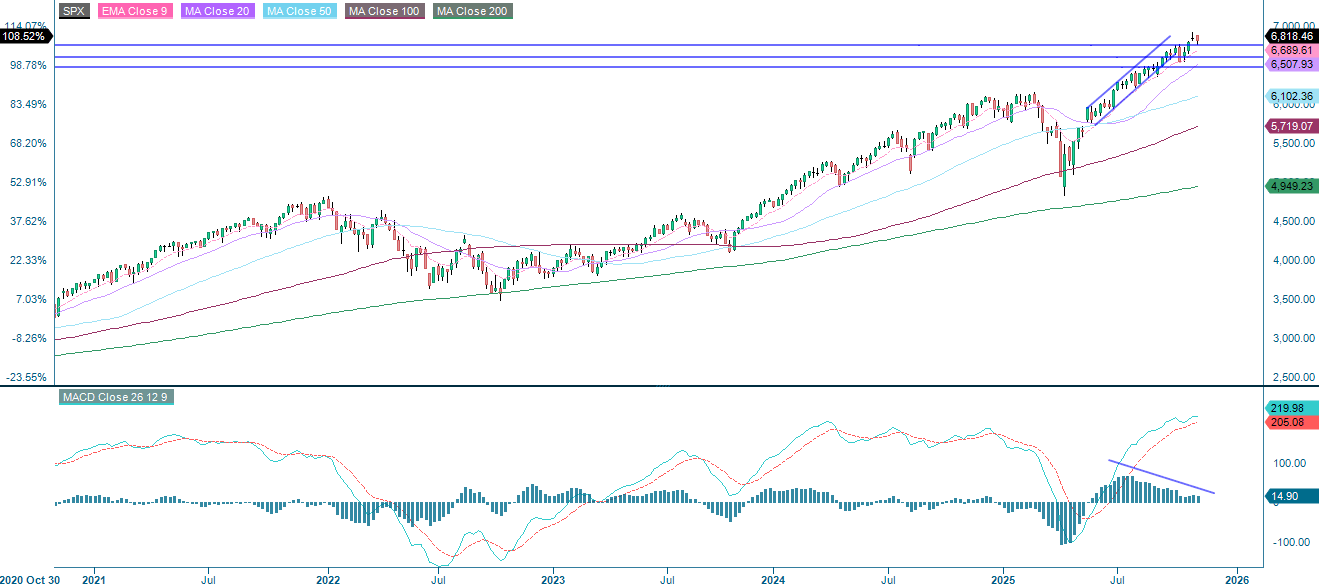

S&P 500 (USD), viiden vuoden kaavio

Liittyvät tuotteet

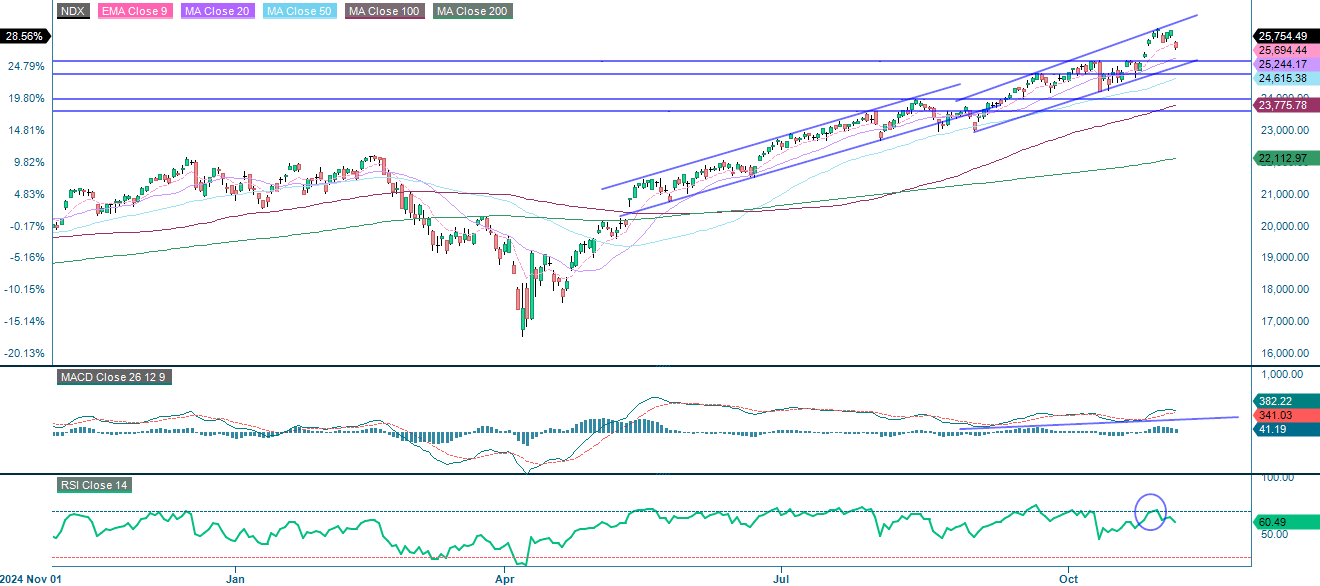

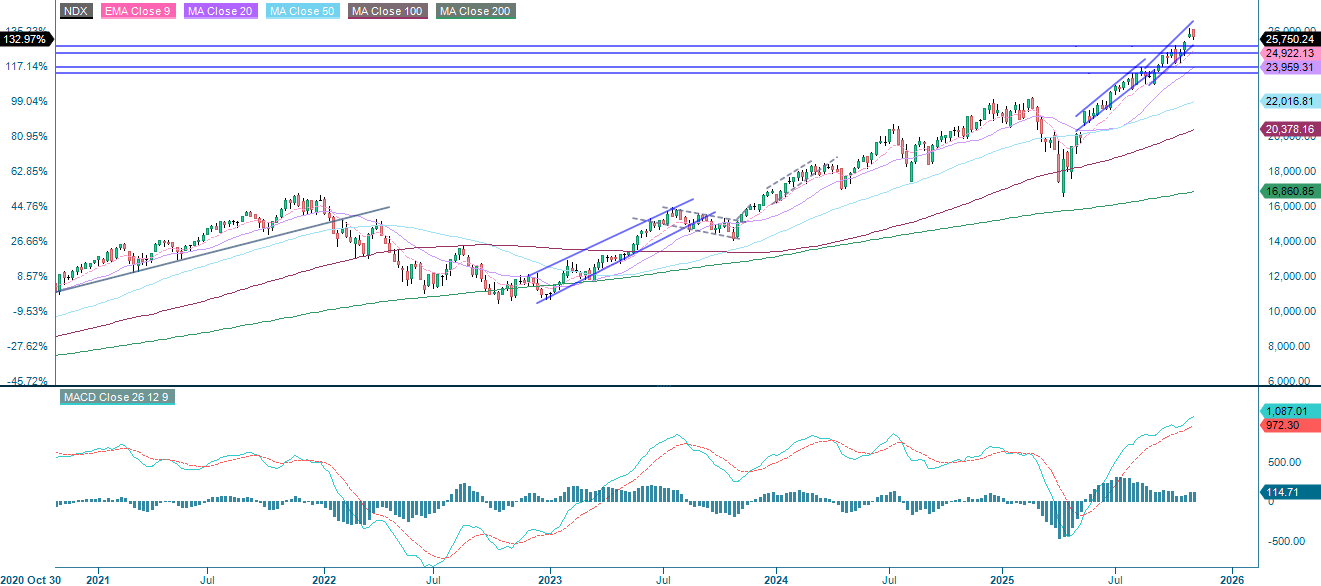

NASDAQ-100:lla käydään tällä hetkellä kauppaa kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella ja nousevan kanavan sisällä. Moving Average Convergence Divergence (MACD) on edelleen positiivinen mutta lähestyy aiempia momentumin huippuja. Relative Strength Index (RSI) 60,5 osoittaa tervettä vahvuutta mutta viittaa jonkinasteiseen hidastumiseen. Vastus on 26 120 pisteen tienoilla. Seuraavat tukitasot ovat kuitenkin 9 päivän eksponentiaalisen liukuvan keskiarvon (EMA9) tienoilla eli tällä hetkellä 25 690 sekä välillä 25 140–25 240.

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

Liittyvät tuotteet

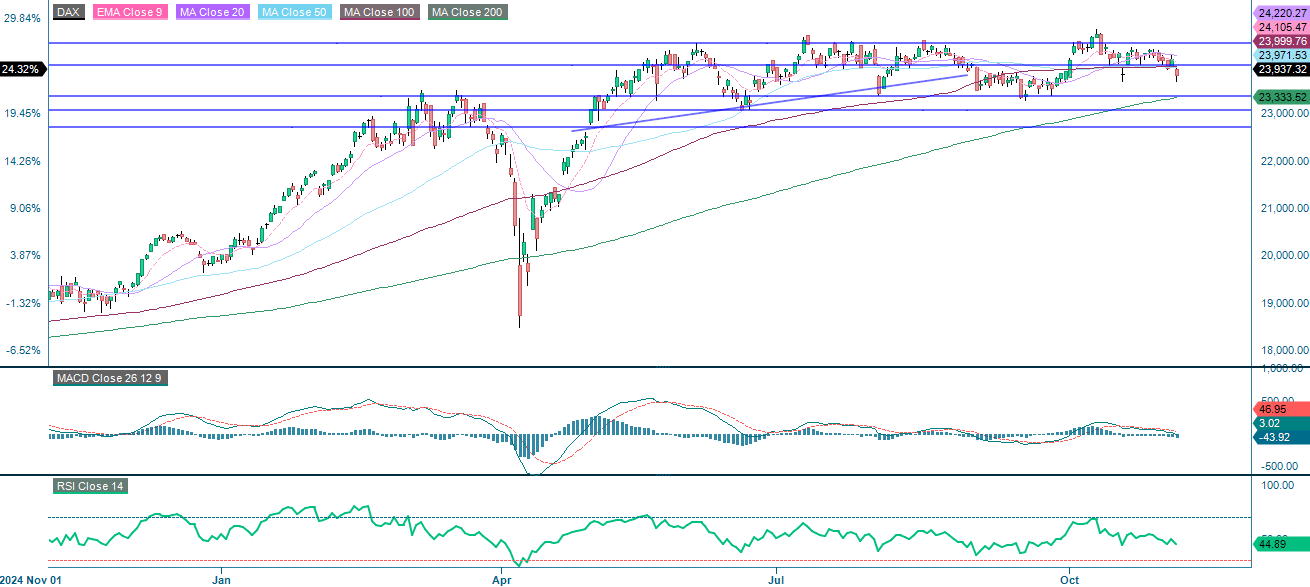

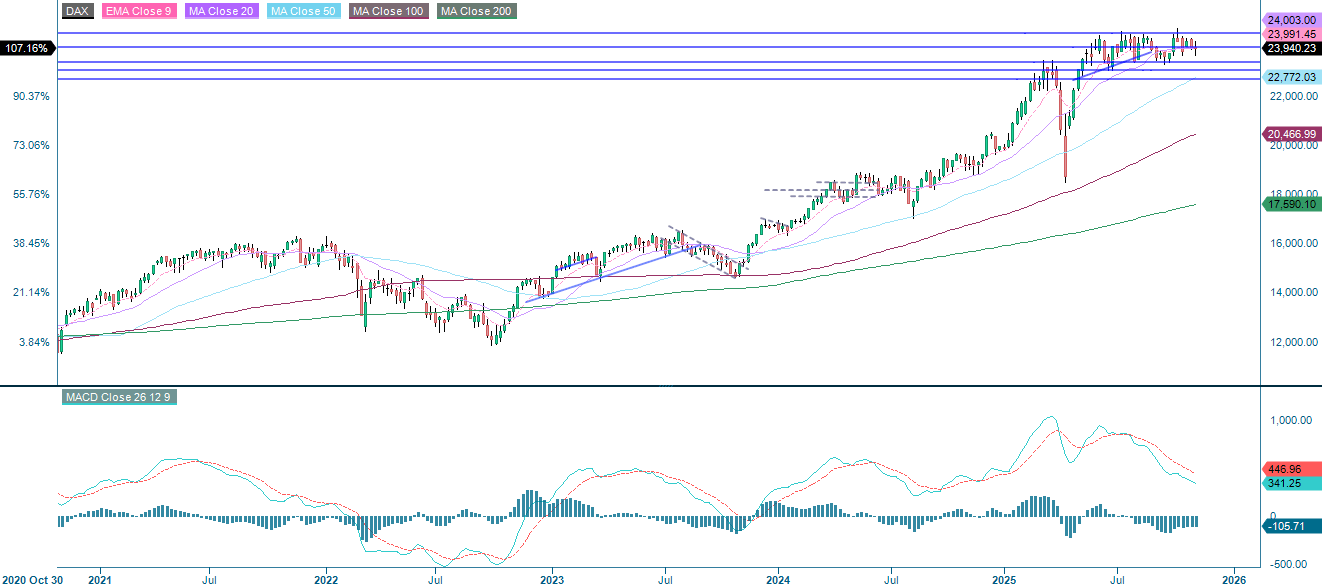

DAX on siirtynyt vahvasta nousutrendistä laajalle vaihteluvälille ~24 475:n vastuksen ja ~23 365:n tukitason välillä. Kun indeksi liikkuu alle 24 000 pisteen, on olemassa välitön vaara, että se laskee edelleen kohti 200 päivän liukuvaa keskiarvoa (MA200), joka on tällä hetkellä hieman 23 330 pisteen yläpuolella.

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

Liittyvät tuotteet

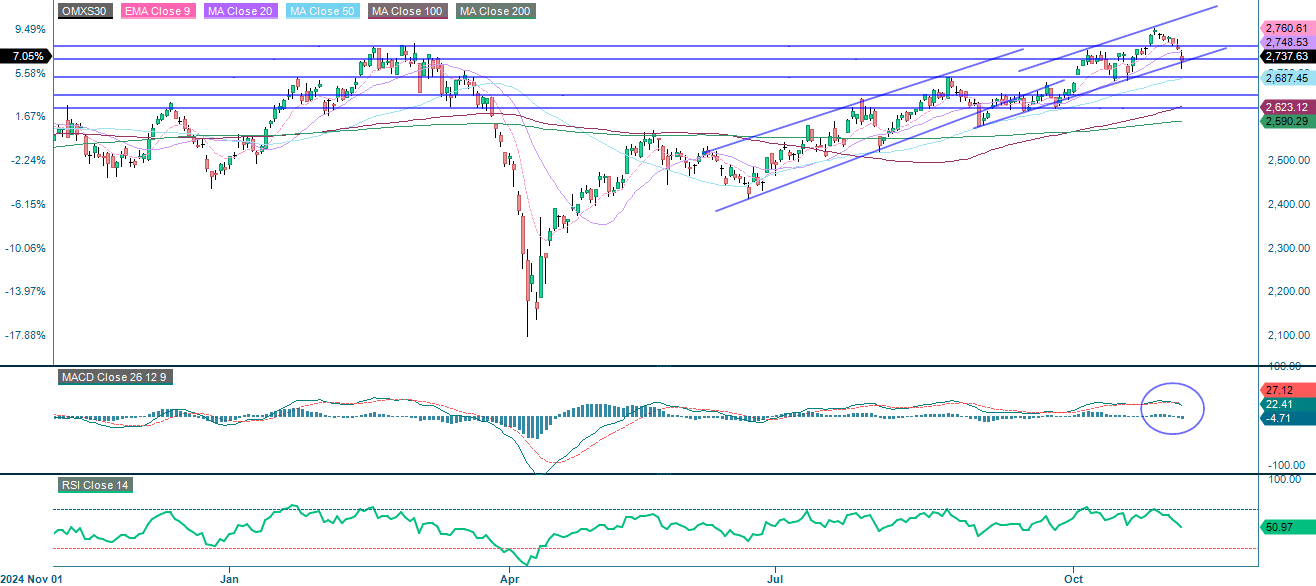

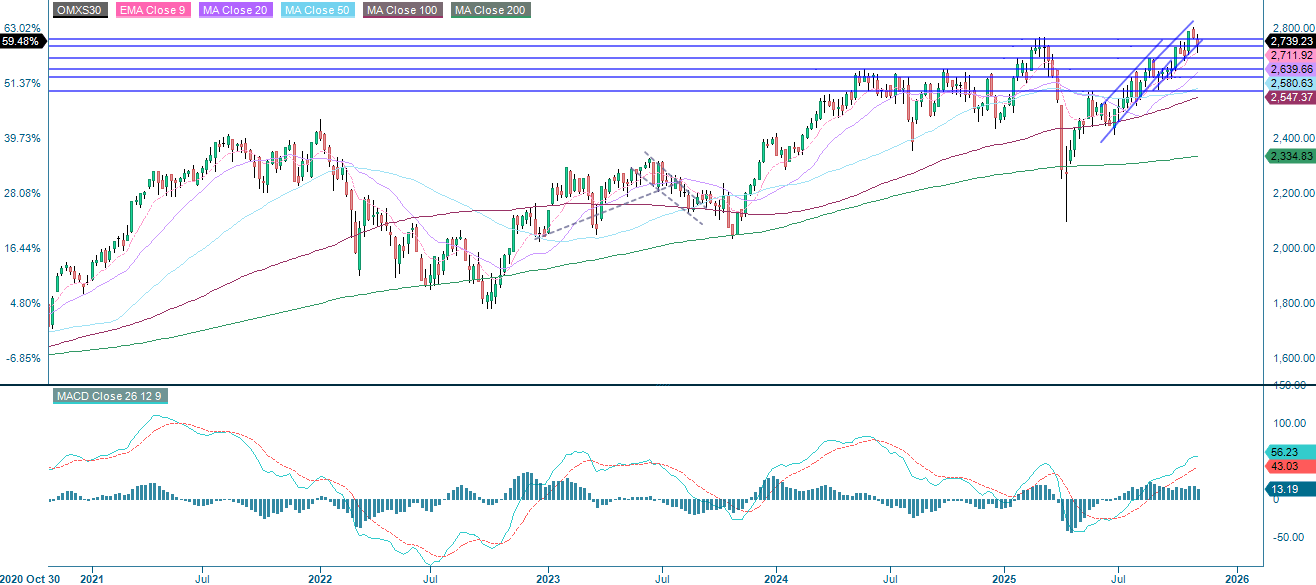

OMXS30:n laajempi nousutrendi jatkuu edelleen nousukanavassa, mutta momentum on hiipunut. Indeksillä käydään kauppaa juuri 2 730 pisteen tienoilla olevan tukitason alapuolella, joka yhtyy nousevan trendikanavan alaosaan. Moving Average Convergence Divergence (MACD) on antanut heikon myyntisignaalin, ja seuraavina potentiaalisina tasoina ovat 2 690 ja 50 päivän liukuva keskiarvo (MA50).

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.