Kolmannen vuosineljänneksen tulokset parempia Yhdysvalloissa kuin Ruotsissa

Tällä viikolla kysymys kuuluu: onko kullan hinnan parabolinen kasvu hidastumassa? Siitä on merkkejä, sillä keskuspankit vähentävät kullan ostoja nykyisellä korkealla hintatasolla ja tekniset analyysit viittaavat kullan yliarvostetukseen. Samaan aikaan osakemarkkinoiden huomio on nyt siirtynyt Q3-raportointikauteen. S&P 500 -yhtiöiden osalta 86 % kolmannen vuosineljänneksen tuloksista on ylittänyt markkinoiden konsensusodotukset, mutta OMX-yhtiöiden osalta vastaava luku on tällä hetkellä vain 63 %.

Viikon tapaus: Nähdäänkö kultakuumeessa tauko?

Kulta on ollut vuonna 2025 yksi parhaiten tuottaneista omaisuuslajeista, ja se on tuottanut osakkeita paremmin jo toisena vuonna peräkkäin. Keskeisiä taustatekijöitä ovat olleet kauppapolitiikkaan ja geopolitiikkaan liittyvät huolet, kuten Ukrainan ja Gazan sodat, jotka ovat heikentäneet maailmanlaajuisia kasvunäkymiä. Viime aikoina Yhdysvaltain keskuspankki alkoi laskea korkoja, ja liittovaltion hallinnon sulku auttoi nostamaan kullan hinnan yli 3 500–4 000 dollariin unssilta. Myös Ranskan poliittiset levottomuudet ovat lisänneet kullan houkuttelevuutta.

Viime vuosina myös keskuspankit ja sijoittajat ovat ostaneet kultaa aktiivisesti. Tämä johtuu todennäköisesti siitä, että kiinnostus Yhdysvaltain valtionlainoihin on vähentynyt, kun joukkovelkakirjojen tuotot ovat heikentyneet ja koska huolena on, että kasvava julkinen velka ja julkisen talouden kurinalaisuuden puute saattavat lopulta vaarantaa Yhdysvaltain dollarin aseman varantovaluuttana.

Kullan hinnan nousu on ollut historiallisesta näkökulmasta merkittävä. Esimerkiksi kullan hinnan ja öljyn hinnan nykyinen suhde, joka on noin 70, ylittää selvästi historiallisen keskiarvon 20–30. Vastaavia tasoja nähtiin viimeksi vuosien 2020–2021 pandemiasulkujen aikana.

Kullan (USD/unssi) ja öljyn (Brent, USD/barreli) suhde, viiden vuoden kaavio.

Vaikka kullan hintaan vaikuttavien tärkeimpien makrotaloudellisten tekijöiden odotetaan pysyvän merkittäviltä osin ennallaan lyhyellä aikavälillä, on olemassa riski, että kullan hinnan nousu on ollut lyhyellä aikavälillä liioiteltua. S&P Capital IQ/World Gold Councilin mukaan keskuspankit ovat jo vähentäneet kultaostojaan vuosiin 2023 ja 2024 verrattuna. Korkeat hinnat heikentävät myös korujen kysyntää. Tämän vuoksi pörssinoteerattuihin rahastoihin (ETF) suuntautuvista pääomavirroista tulee suhteellisesti tärkeämpiä kysynnän kannalta. Jos tulitauko toteutuu onnistuneesti ja rakentavat rauhanneuvottelut aloitetaan Israelin ja Gazan sekä Venäjän ja Ukrainan välisissä konflikteissa, niin sanottujen turvasatamien kysyntä voi heikentyä. Kullan hinnan parabolisen nousun vuoksi on myös kyseenalaista, toimiiko kulta suojautumiskeinona, jos rahoitusmarkkinoilla ilmenee yleistä levottomuutta ja volatiliteetti lisääntyy. Ensi viikolla pidettävä liittovaltion avomarkkinakomitean (FOMC) kokous on keskeinen kullan tulevan suunnan kannalta. CME FedWatchin mukaan 25 peruspisteen koronalennusta odotetaan kuitenkin jo laajalti.

Viimeaikainen lähes parabolinen nousu seuraa murtautumista yli 4 000 dollarin unssilta. Teknisestä näkökulmasta kulta on yliostettu, ja vastaliike näyttää todennäköiseltä. Näyttää todennäköiseltä, että kurssi laskee 4 000 dollariin unssilta ja haastaa viimeaikaisen nousun. Alempana 50 päivän liukuva keskiarvo (MA50), joka on noin 3 675 dollaria unssilta, voisi toimia teknisenä tukena.

Liittyvät tuotteet

Kulta (USD/unssi), yhden vuoden kaavio

Kulta (USD/unssi), viiden vuoden kaavio

Makrokommentit

Lokakuun 17. päivään mennessä noin 60 S&P 500 -yhtiötä oli raportoinut vuoden 2025 kolmannen neljänneksen tuloksensa. Earnings Insightin mukaan 86 % näistä yhtiöistä raportoi positiivisista tulosyllätyksistä ja 84 % positiivisista liikevaihtoyllätyksistä. S&P 500 -yhtiöiden tähän mennessä raportoima positiivinen tulosyllätys on ollut keskimäärin 5,9 %. Eriteltynä prosenttilukema oli kulutushyödykesektorilla 7,7 %, rahoitussektorilla 5,9 %, tietotekniikassa 2,4 % ja terveydenhuollossa 1,1 %.

Lokakuun 21. päivään mennessä 19 ruotsalaista OMX-yhtiötä oli raportoinut kolmannen vuosineljänneksen tuloksensa. 63 % ylitti markkinoiden konsensusodotukset mediaanivoiton ollessa 3 %. Samaan aikaan 53 % kolmannen vuosineljänneksen raporteista ylitti odotukset liikevaihdon osalta. Ennakoivat indikaattorit, kuten Volvon kuorma-autotilausten maailmanlaajuinen väheneminen, viittaavat kuitenkin siihen, että kysyntä ei ole vielä piristynyt.

Kolmannen vuosineljänneksen raportointikausi jatkuu keskiviikkona 22. lokakuuta yhdysvaltalaisyhtiöiden, kuten Amphenolin, AT&T:n, Boston Scientificin, GE Vernova Inc.:n, IBM:n, Lam Researchin, Teslan ja Thermo Fisher Scientificin osavuosikatsauksilla. Ruotsista saadaan muun muassa Alleiman, Bolidenin, Handelsbankenin, JM:n, SSAB:n ja Thulen raportit. Muita pohjoismaisia yhtiöitä, jotka raportoivat kolmannen neljänneksen tuloksensa, ovat Aker, DNB, Norwegian ja Storebrand. Myös brittiläisen Barclaysin on määrä julkaista osavuosituloksensa keskiviikkona. Makrotalouden asialista alkaa Japanin syyskuun kauppataseella, minkä jälkeen julkaistaan Ison-Britannian syyskuun kuluttajahintaindeksi (CPI). Illalla Yhdysvaltain energiaministeriö julkaisee viikoittaiset öljyvarastotilastonsa.

Seuraavien suurten yhdysvaltalaisyritysten on määrä raportoida neljännesvuosituloksensa torstaina 23. lokakuuta: Honeywell International, Intel, Intuitive Surgical, Blackstone Group, T-Mobile US ja Union Pacific. Seuraavat suuret ruotsalaisyhtiöt raportoivat kolmannen vuosineljänneksen tuloksensa torstaina: AAK, Atlas Copco, Axfood, Castellum, Essity, Holmen, SEB, Swedbank, Telia ja Volvo Cars. Lisäksi pohjoismaista raportoivat kolmannen vuosineljänneksen tuloksensa muun muassa DSV, Elisa, Kone, Konecranes ja Metso. Torstain makrotaloudellinen ohjelma alkaa Ranskan teollisuuden lokakuun odotusten julkaisulla. Sen jälkeen seuraavat Ison-Britannian teollisuuden CBI-trendit ja euroalueen luottamusindikaattori, molemmat lokakuulta. Yhdysvalloista saamme Chicago Fed -indeksin ja olemassa olevien asuntojen myynnin syyskuulta sekä Kansas City Fed -indeksin lokakuulta.

Procter & Gamble aikoo julkaista osavuosikatsauksensa perjantaina 24. lokakuuta. Ruotsalaisista suuryhtiöistä osavuosikatsauksensa julkistavat muun muassa Hexagon, Lagercrantz, Munters, Saab, SCA ja Trelleborg. Makrotalouden asialistaa hallitsevat perjantaina lokakuun ostopäällikköindeksit (PMI) Japanista, Intiasta, Ranskasta, Saksasta, euroalueelta, Isosta-Britanniasta ja Yhdysvalloista. Varhain aamulla julkaistaan Japanin syyskuun kuluttajahintaindeksi (CPI). Iso-Britannia julkaisee vähittäismyyntiluvut syyskuulta ja Ranska kotitalouksien luottamusindikaattorin lokakuulta. Yhdysvalloista odotamme syyskuun kuluttajahintaindeksiä (CPI) (ks. kaavio alla), Michigan-indeksiä lokakuulta ja uusien asuntojen myyntilukuja syyskuulta.

Yhdysvaltain kuluttajahintaindeksi (CPI): ennuste lokakuusta 2020 syyskuuhun 2025

Nähdäänkö Yhdysvalloissa uusi kaikkien aikojen ennätys?

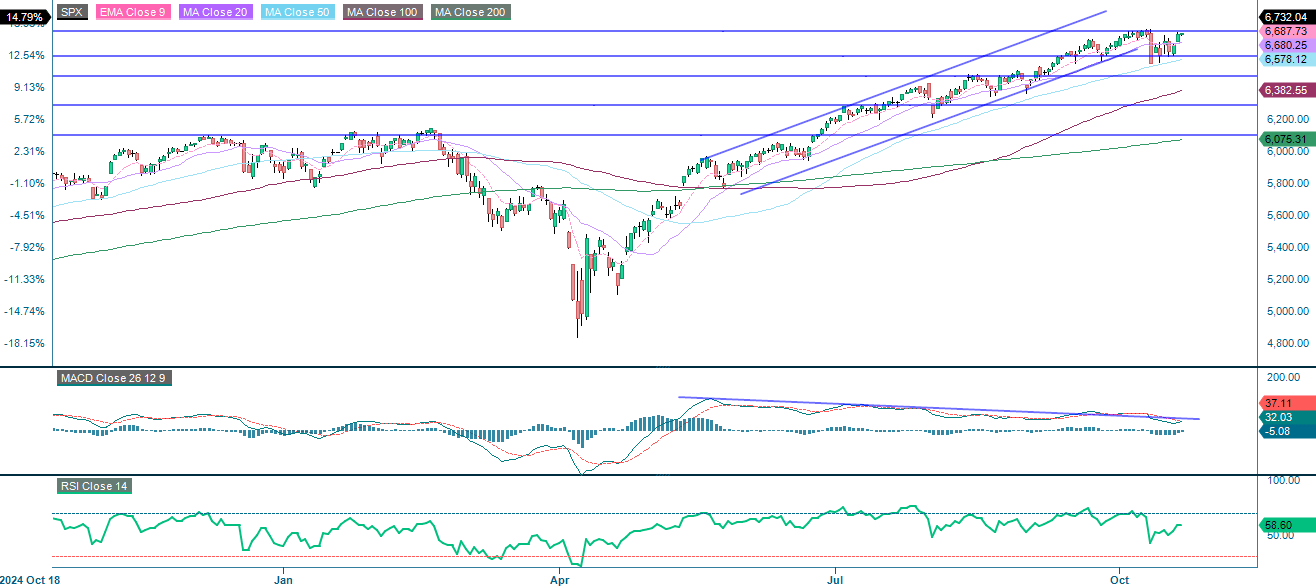

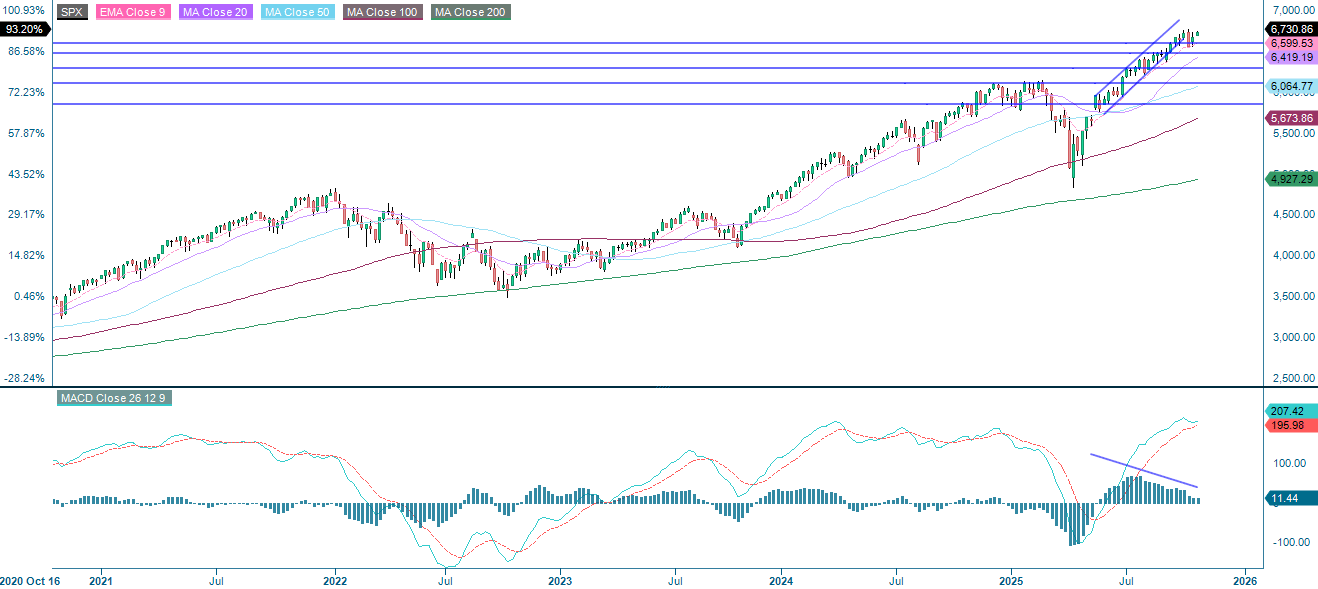

S&P 500 lähestyy vastustasoa, joka on 6 750 pisteessä. Tämän murtautuminen tämän tason yläpuolelle ylläpitäisi positiivisia näkymiä sekä lyhyellä että pitkällä aikavälillä, vaikkakin hiipuva momentum viittaa mahdolliseen konsolidoitumisjaksoon, jos vastus pitää pintansa. Alapuolella tuki on 6 600 pisteen tienoilla.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

S&P 500 (USD), viiden vuoden kaavio

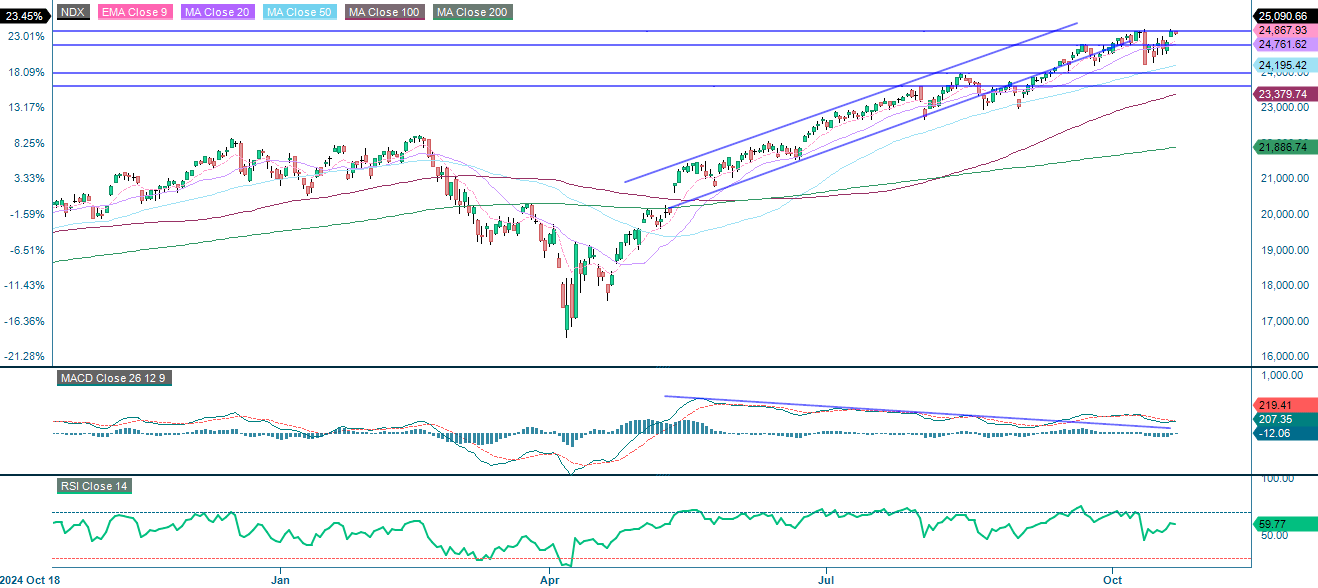

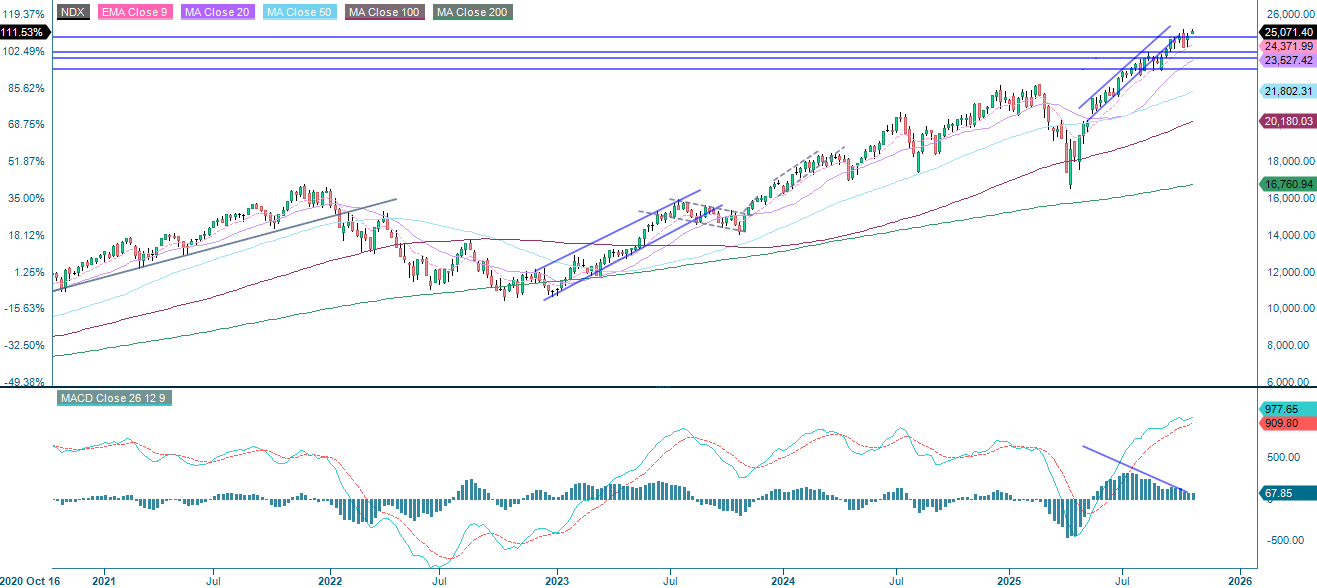

NASDAQ-100:lla käydään kauppaa kaikkien keskeisten liukuvien keskiarvojen yläpuolella, mikä vahvistaa selkeän noususuuntaisen momentumin. Vastus on 25 140 pisteessä. Vaikka MACD (Moving Average Convergence Divergence) on edelleen positiivinen, se viittaa heikkenevään vahvuuteen. Samaan aikaan RSI (Relative Strength Index) 59,77 viittaa lievään yliostettuun tilanteeseen. Näkymät pysyvät positiivisina niin kauan kuin 20 päivän liukuva keskiarvo (MA20), joka on tällä hetkellä 24 760 pisteessä, pysyy alapuolella.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

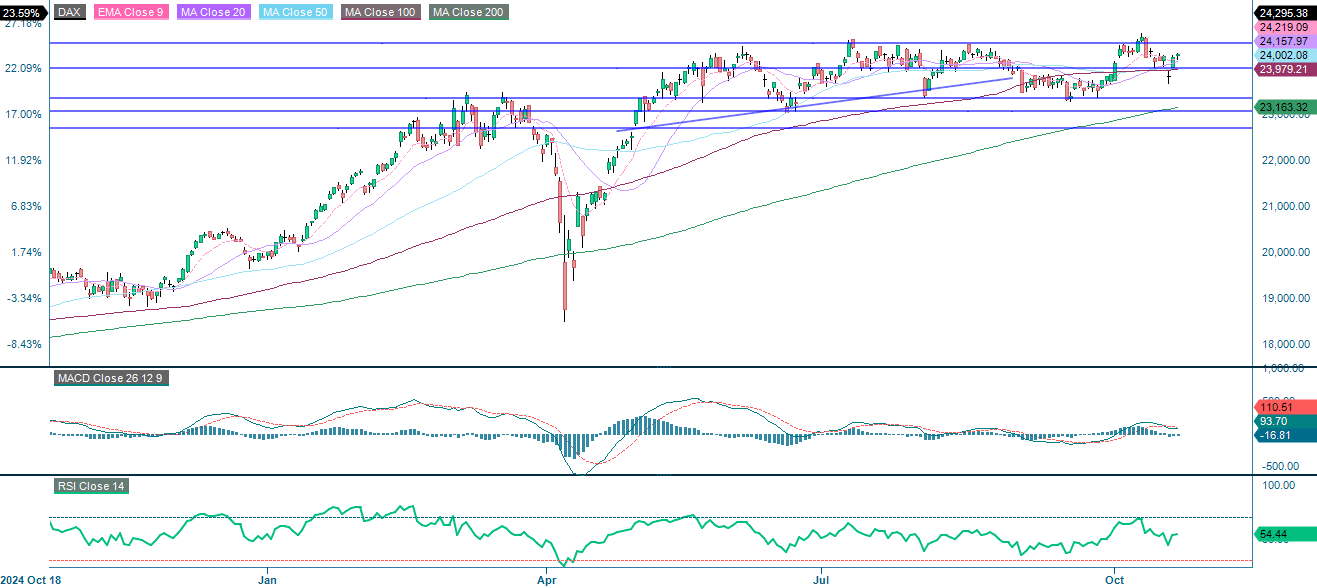

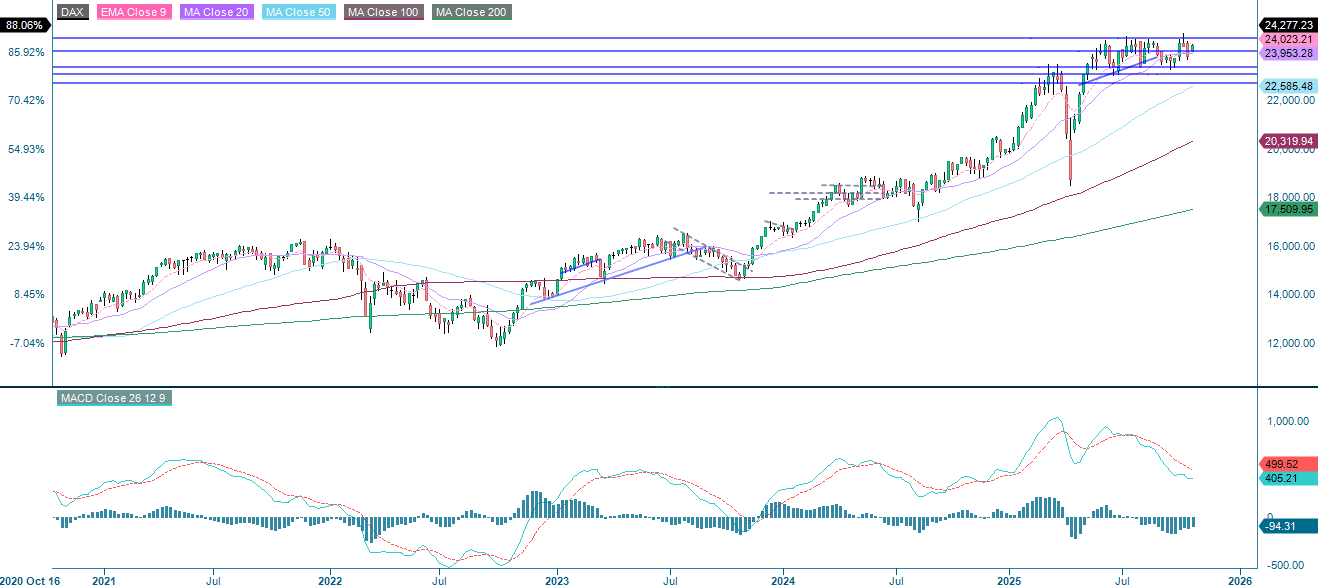

Saksan DAX-indeksillä käydään tällä hetkellä kauppaa 24 280 pisteen tienoilla. Kaikki tärkeimmät liukuvat keskiarvot suuntautuvat ylöspäin, mikä tukee maltillisen positiivisia näkymiä. Momentum on edelleen neutraali, MACD viittaa lievään positiiviseen trendiin ja RSI on 54,44. Indeksi kohtaa vastuksen 24 575 pisteessä ja tuen 24 000 pisteessä. Murtautuminen vastustason yläpuolelle voisi viitata lisänousuihin, kun taas lasku alle 24 000 pisteen viittaisi uusiin laskupaineisiin.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

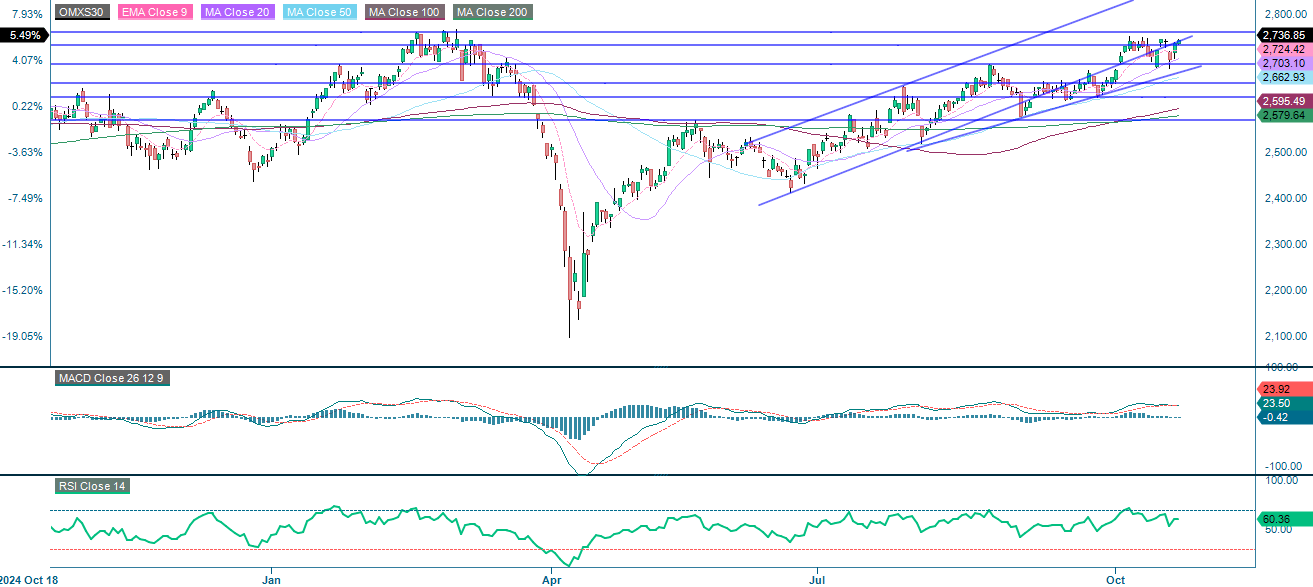

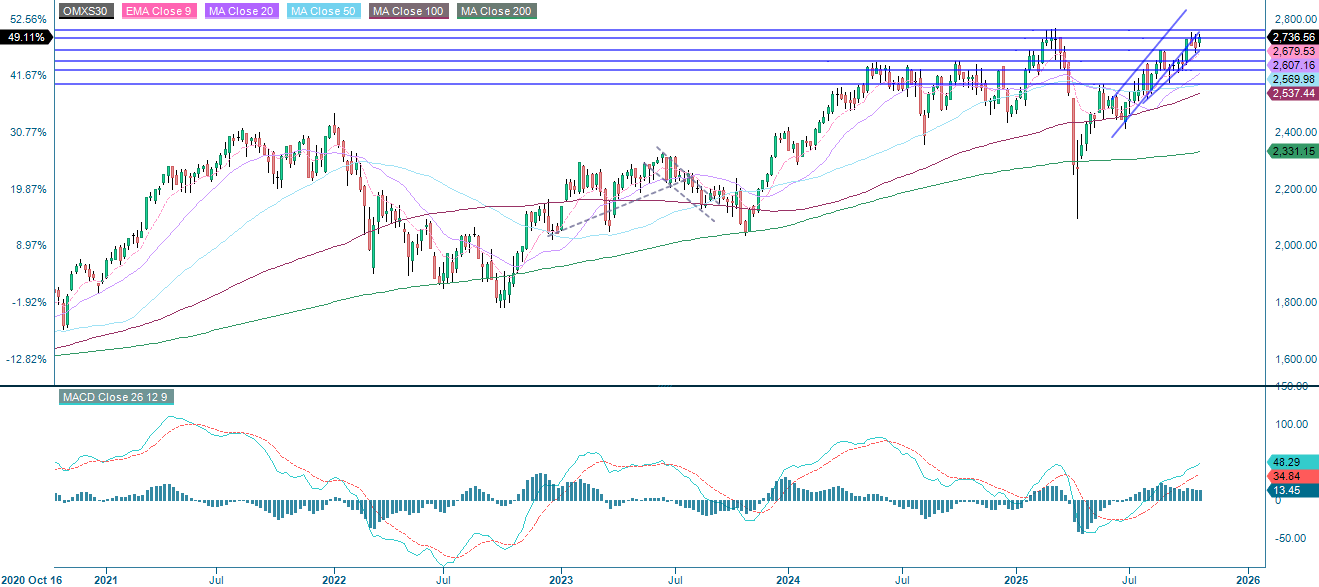

OMXS30 jatkaa tasaista kehitystään nousukanavan sisällä, pysyy kaikkien keskeisten liukuvien keskiarvojen yläpuolella ja vahvistaa vahvan nousutrendin. Momentum on edelleen maltillisen positiivinen, MACD viittaa lievään positiiviseen trendiin ja RSI on 60,36, mikä viittaa rajalliseen mutta jatkuvaan nousupotentiaaliin. Vastus on 2 760 pisteen tienoilla, tuki puolestaan 2 730 ja 2 700 pisteessä.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.