Q3-raportoinnille hyvä alku Yhdysvalloissa

Viikon tapauksena on, että Yhdysvaltain dollari voi vahvistua suhteessa Englannin puntaan, koska Yhdysvaltain talous suoriutuu kasvun ja tuottavuuden osalta Ison-Britannian taloutta paremmin. Tämän pitäisi tuottaa pääomavirtoja, jotka tukevat pitkää USD/GBP-positiota. Vuoden 2025 kolmannen neljänneksen raportointikausi käynnistyi eilen hyvin, kun suuret yhdysvaltalaispankit ja Johnson & Johnsonin kaltaiset yhtiöt ylittivät selvästi analyytikoiden tulosodotukset. Teknisessä analyysissämme pohditaan, onko nyt hyvä aika ostaa presidentti Trumpin uhattua asettaa Kiinalle uusia, entistä korkeampia tulleja. Onko tämä jälleen TACO-kauppaa?

Viikon tapaus: USD on tekemässä paluun – pitäisi vahvistua GBP:tä vastaan

Yhdysvaltain dollari on ollut heikko suurimman osan vuotta 2025, kun muut tärkeimmät valuutat ovat vahvistuneet suhteessa dollariin ("the greenback"). Lasku johtuu useista tekijöistä, kuten presidentti Trumpin tulleihin ja koronalennuksiin liittyvästä epävarmuudesta, joka on saanut monet treidaajat valitsemaan muita markkinoita tai sijoituskohteita, kuten kullan. Muista tärkeimmistä valuutoista GBP (jota kutsutaan myös termillä "cable") on kehittynyt suhteellisen hyvin, kun taas CHF on vahvistunut eniten suhteessa Yhdysvaltain dollariin ja CAD vähiten.

USD suhteessa muihin merkittäviin valuuttoihin, viiden vuoden kaavio

Muita ajankohtaisia tekijöitä, jotka ovat painaneet dollaria, ovat Yhdysvaltain hallinnon sulku, joka on nyt meneillään toista viikkoa, ja ilmoitus korkeammista tulleista Kiinaa vastaan. Hallinnon sulun osalta pian on alkamassa kolmas sulkuviikko, ja liittovaltion menojen tasoa ja sairausvakuutustukia koskevat erimielisyydet jatkuvat. Mikään ei viittaa siihen, että tilanne ratkeaisi pian, mikä siirtää huomion dollarista kohti turvallisempia sijoituskohteita, kuten kultaa. Tullien osalta Trump ilmoitti alun perin, että hän korottaisi Kiinasta Yhdysvaltoihin suuntautuvan viennin tulleja 100 %. Tämä tapahtui sen jälkeen, kun Peking oli ilmoittanut lisäävänsä harvinaisten maametallien vientivalvontaa; nämä metallit ovat kriittisen tärkeitä Yhdysvaltain teknologiasektorille.

Kumpikin kysymys voi kuitenkin ratketa pian. Maanantaina 13. lokakuuta Trump antoi ymmärtää, että Yhdysvallat voisi lieventää tulleja koskevaa kantaansa. Hallinnon sulun osalta lomautusten aiheuttama paine kasvaa. Esimerkiksi vuoden 2018–19 sulku kesti noin kuukauden. Jos historia toistaa itseään, meidän pitäisi olla jo puolivälissä. Lisäksi tuottavuus on Yhdysvalloissa edelleen hyvä, vaikka maatalouden ulkopuolisia työllisyyslukuja tarkistettiinkin jyrkästi alaspäin – kyseessä oli suurin alaspäin tehty tarkistus sitten vuoden 2000. Lisäksi sekä käytettävissä olevat henkilökohtaiset tulot että yksityinen kulutus kasvavat, mikä viittaa siihen, että talous kestää hintojen nousun ja työttömyyden kasvun. Yhdessä nämä tekijät voivat edistää dollarin elpymistä, etenkin kun Yhdysvaltain osakemarkkinat jatkavat uusien ennätystasojen saavuttamista.

Atlantin toisella puolella Isossa-Britanniassa tunnelma ei näytä olevan yhtä suotuisa. Vaikka jotkin muuttujat liikkuvat samaan suuntaan kuin Yhdysvalloissa, toiset muuttujat antavat staattisemman kuvan. BKT:n kasvu jatkuu voimakkaana Yhdysvalloissa, jossa se oli 3,8 % vuoden 2025 toisella neljänneksellä, kun vastaava luku oli Isossa-Britanniassa 0,3 %. Lisäksi valtion lainanotto nousi elokuussa viiden vuoden ennätykseen, mikä saa markkinat odottamaan lisää veronkorotuksia syksyn talousarviossa, jonka valtiovarainministeri Rachel Reevesin on määrä esittää 26. marraskuuta. Velkaantuminen ja kasvun pysähtyminen ovat yhdessä heikentäneet Englannin puntaa.

Kaiken kaikkiaan dollarilla näyttää olevan enemmän momentumilla kuin punnalla, mikä viittaa tilaisuuteen myydä puntaa lyhyeksi. Standard Charteredin valuuttatutkimuksen johtaja Steve Englander kirjoitti asiakaskirjeessään: "Näemme, että dollarin poikkeuksellisuutta voidaan ylläpitää nopealla tuottavuuden ja voittojen kasvulla ja siten vahvoilla pääomavirroilla", Financial Times siteeraa. On kuitenkin syytä huomata, että monia keskeisiä tietoja Yhdysvalloista ei ole vielä julkaistu hallinnon sulun vuoksi. Siksi puntaan liittyy tavallista enemmän epävarmuutta. Jos Yhdysvaltain liittovaltion hallinnon sulku päättyy lokakuun lopussa, suuri määrä taloustietoja julkaistaan kuitenkin juuri ennen FOMC:n korkopäätöstä, joka tehdään 29. lokakuuta. Tämä luo mielenkiintoisen tilaisuuden rohkeille treidaajille, sillä näyttää siltä, että USD voisi olla parempi kohde kuin GBP.

GBP/USD, yhden vuoden kaavio

GBP/USD, viiden vuoden kaavio

Makrokommentit

Perjantaina 10. lokakuuta S&P 500 laski 2,7 % ja EURO STOXX 1,5 % sen jälkeen, kun presidentti Trump ilmoitti Truth Social -kanavallaan, että Yhdysvallat nostaa kiinalaisten tavaroiden tullit 100 %:iin. Osakemarkkinat kuitenkin elpyivät maanantaina 13. lokakuuta, jolloin S&P 500 nousi 1,6 % ja STOXX EURO 600 0,3 %.

Yhdysvaltain hallinnon sulku on nyt alkanut, minkä seurauksena huomattava määrä liittovaltion työntekijöitä on irtisanottu. Kongressin republikaaneilla ja demokraateilla on hyvin erilaiset näkemykset siitä, miten liittovaltion budjettivaje ratkaistaan.

S&P 500 -yhtiöiden vuoden 2025 kolmannen neljänneksen raportointikausi alkoi tällä viikolla Fastenalin Q3-tuloksilla maanantaina 13. lokakuuta, ja eilen tiistaina 14. lokakuuta saatiin BlackRockin, Citigroupin, Goldman Sachsin, Johnson & Johnsonin, JPMorgan Chase & Co:n ja Wells Fargo & Co:n osavuosikatsaukset. Vaikka Fastenalin tulos jäi maanantaina 3 % analyytikoiden arvioista, kuusi mainittua yhtiötä ylitti eilisillä raporteillaan osakemarkkinoiden tulosodotukset keskimäärin noin 8 %.

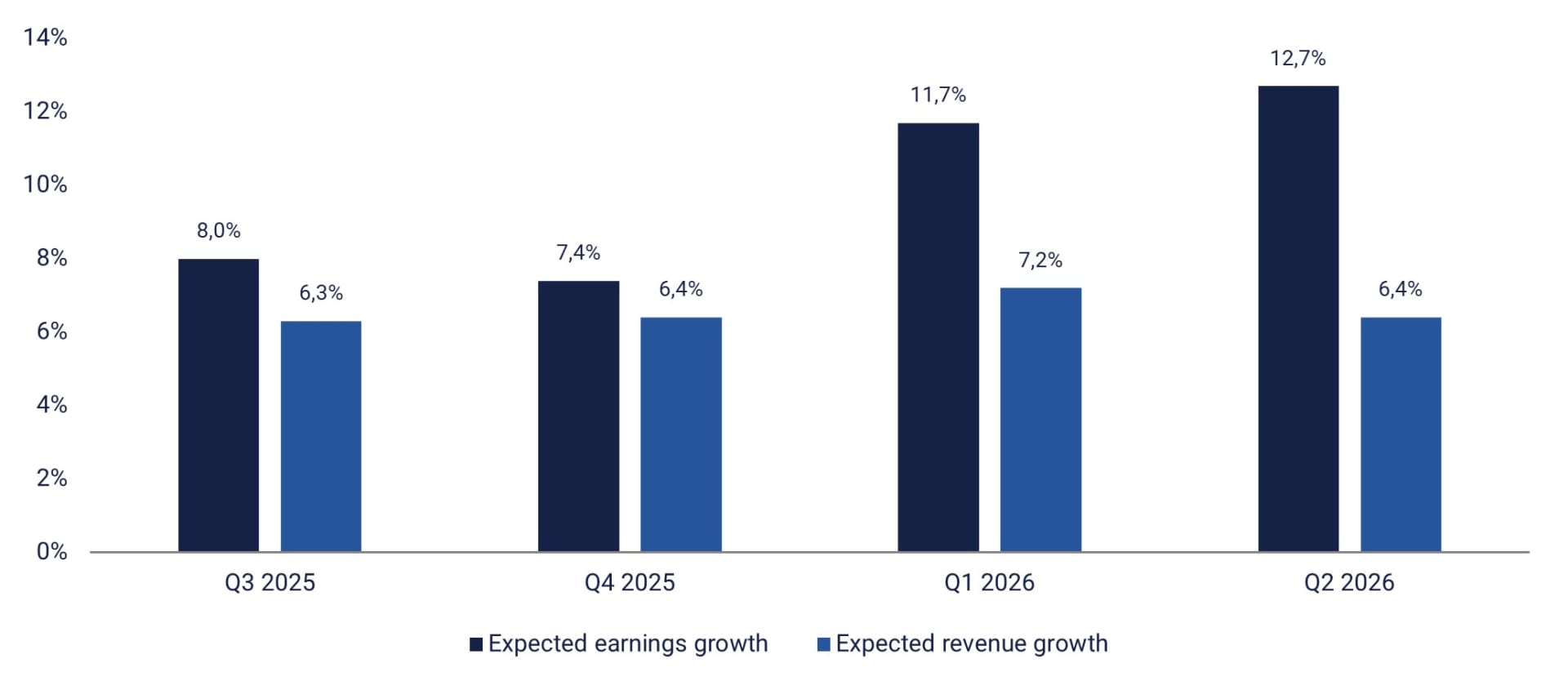

Kuten alla olevasta kaaviosta käy ilmi, Wall Streetin analyytikot ovat optimistisia S&P 500 -yhtiöiden voittojen suhteen seuraavien neljän vuosineljänneksen aikana.

S&P 500 -yhtiöiden odotettu voiton ja liikevaihdon kasvu Q3 2025 – Q2 2026

Seuraavat yhtiöt julkaisevat osavuosikatsauksensa keskiviikkona 15. lokakuuta: Abbott Laboratories, ASML Holding, Bank of America, Morgan Stanley, Prologis ja Progressive (kaikki Yhdysvalloista) sekä Rio Tinto (Kanadasta). Makrotalouden asialista alkaa Kiinan syyskuun kuluttajahintaindeksillä (CPI) ja tuottajahintaindeksillä (PPI). Niiden jälkeen julkistetaan Japanin lopulliset elokuun teollisuustuotantoluvut. Seuraavaksi tarkastellaan Ruotsin kuluttajahintaindeksiä ja Saksan tukkuhintoja, jotka ovat molemmat syyskuulta. Niiden jälkeen odotamme syyskuun kuluttajahintaindeksilukuja Ranskasta ja Espanjasta. Lopuksi ovat vuorossa euroalueen elokuun teollisuustuotantoluvut. Yhdysvalloista tarkastelemme lokakuun Empire State Manufacturing Survey -tutkimusta ja energiaministeriön viikoittaisia öljyvarastotilastoja.

Torstaina 16. lokakuuta julkaistaan lisää Q3-raportteja, muun muassa ABB:ltä, EQT:ltä, Kinnevikiltä, Investorilta ja Industrivärdeniltä Ruotsista, Nordealta (pääkonttori sijaitsee Helsingissä, mutta osake noteerataan myös Tukholman pörssissä) sekä Charles Schwabilta, Interactive Brokersilta, Intuitive Surgicalilta ja Marsh & McLennan Companiesiltä Yhdysvalloista ja Taiwan Semiconductorilta Aasiasta. Makrotilastojen julkaisut alkavat torstaina Japanin elokuun konetilauksilla. Niitä seuraavat Ison-Britannian BKT ja teollisuustuotanto elokuulta. Seuraavaksi ovat vuorossa Italian syyskuun kuluttajahintaindeksi ja euroalueen elokuun kauppatase. Yhdysvaltain makrotalouskalenteriin kuuluvat syyskuun PPI- ja vähittäismyyntiluvut, Philadelphia Fed -indeksi ja NAHB:n asuntomarkkinaindeksi lokakuulta sekä viikoittaiset työttömyyshakemukset ja myymättömät varastot elokuulta.

Perjantaina 17. lokakuuta saamme osavuosikatsaukset seuraavilta yhtiöiltä: Volvo, Avanza ja Autoliv Ruotsista, Tomra ja Yara Norjasta sekä American Express Yhdysvalloista. Makrotalouden asialistalta tarkastelemme ensin Ruotsin syyskuun työttömyyslukuja ja sen jälkeen euroalueen kuluttajahintaindeksiä samalta kuukaudelta. Yhdysvalloista odotamme asuntorakentamisen, tuontihintojen ja teollisuustuotannon lukuja syyskuulta sekä Redbookin viikoittaisia vähittäismyyntitietoja.

Onko nyt hyvä tilaisuus ostaa dipistä?

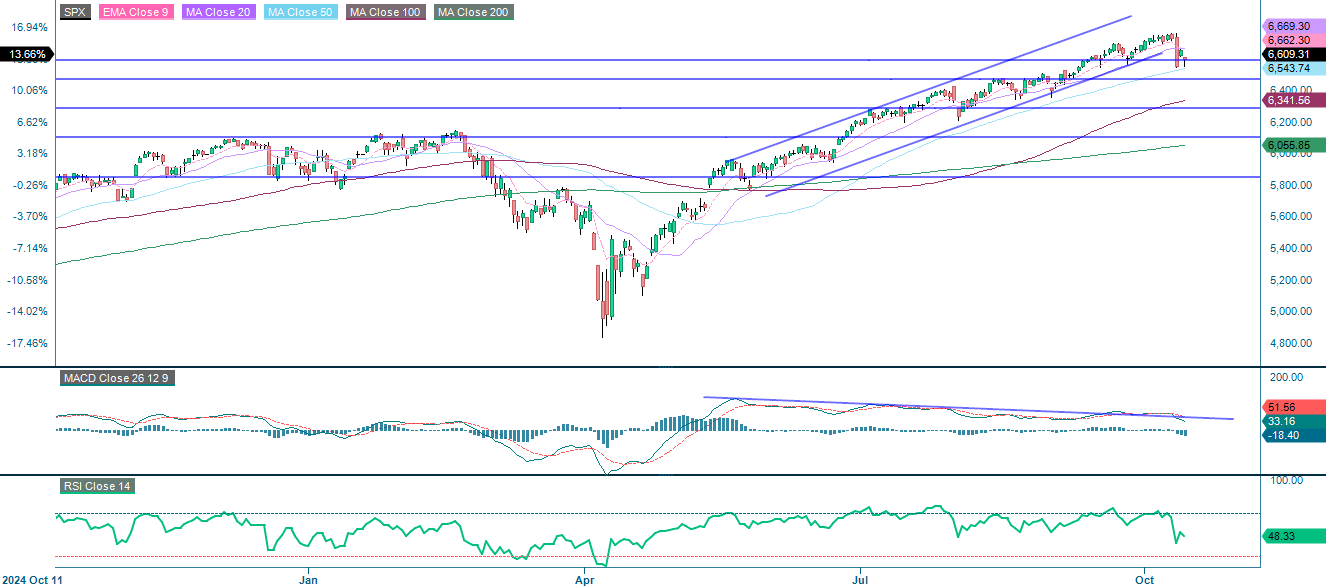

S&P 500 -indeksin pitkäaikainen nousutrendi jatkuu edelleen, mutta se alitti 20 päivän liukuvan keskiarvon (MA20) perjantaina 10. lokakuuta. Yritettyään palata MA20-tasolle indeksi laski takaisin noin 6 550 pisteeseen, joka on linjassa 50 päivän liukuvan keskiarvon (MA50) keskeisen tukitason kanssa, joka on tällä hetkellä noin 6 540 pisteessä. Onnistuuko indeksi pysymään MA50:n yläpuolella ja pitämään positiivisen rakenteen ennallaan? Onko tämä hyvä tilaisuus ostaa dipistä? Toisaalta momentum on heikentynyt, mistä kertovat MACD-indeksin (Moving Average Convergence Divergence) laskeva ristikkäiskuvio ja RSI-indeksi (Relative Strength Index), joka on noin 48 ja viittaa neutraaliuteen. Murtautuminen alle 6 540 pisteen voi johtaa laskuun kohti 6 475 pistettä, ja sitä seuraa 100 päivän liukuva keskiarvo (MA100), joka on tällä hetkellä noin 6 340 pisteessä.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

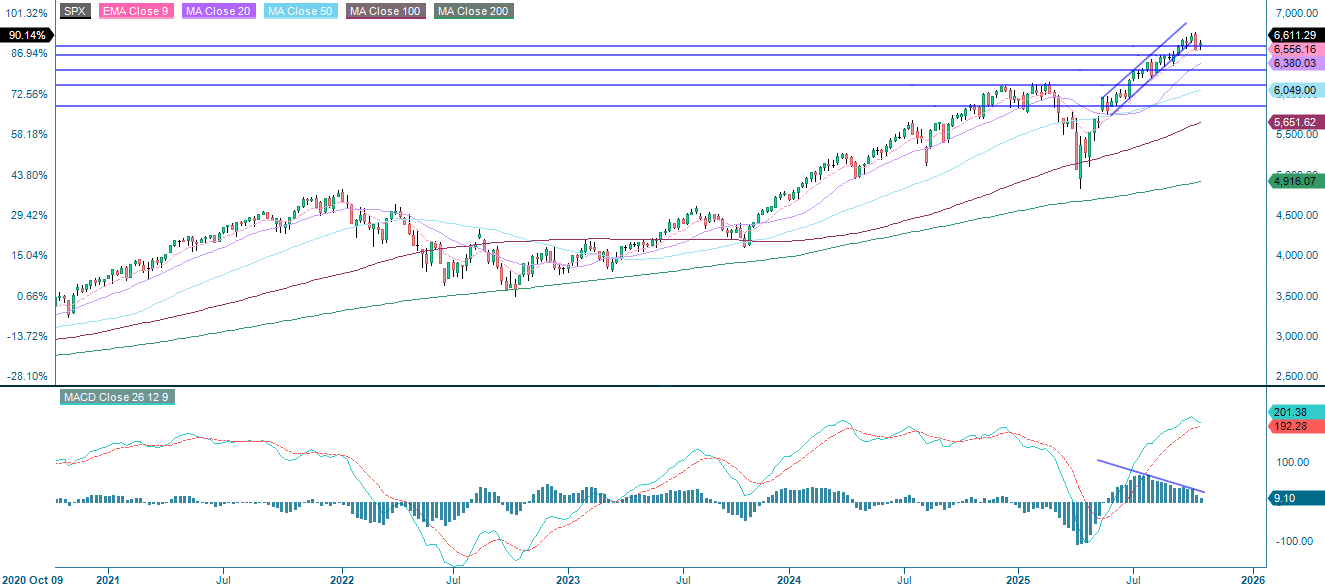

S&P 500 (USD), viiden vuoden kaavio

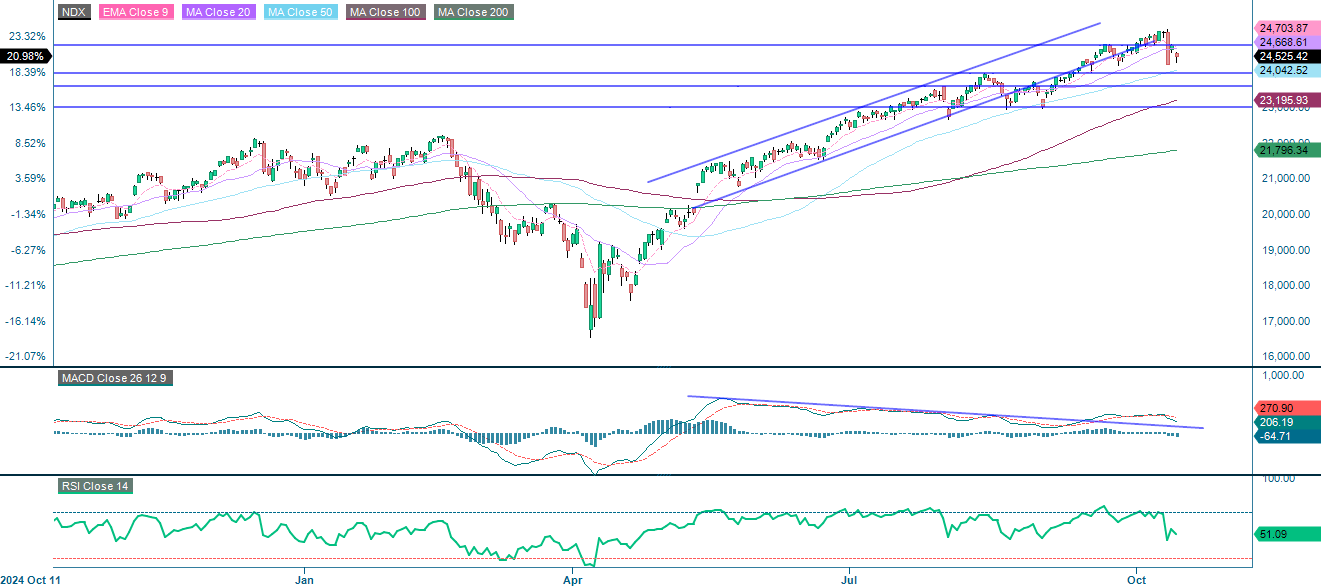

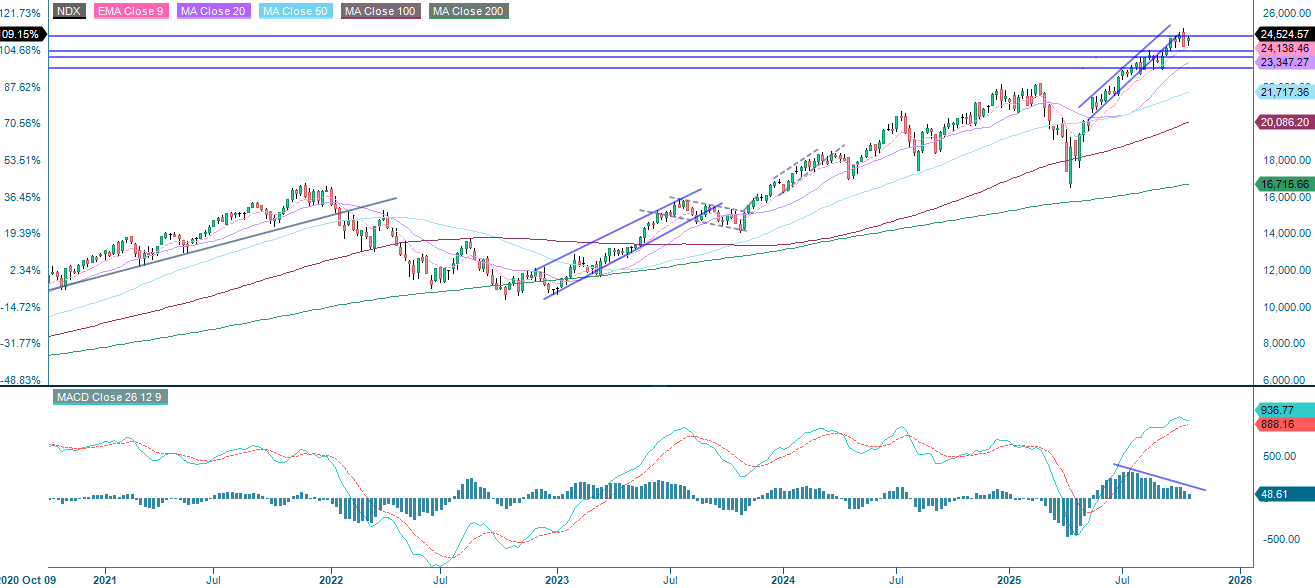

NASDAQ-100:n kaavio muistuttaa S&P 500:n kaaviota, sillä kummankin indeksin nousutrendi jatkuu edelleen. Perjantaisen karhumarkkinan jälkeen indeksi yritti saada u momentumia mutta kohtasi vastuksen 24 755 pisteen tienoilla. S&P 500:n tavoin myös NASDAQ-100:lla käydään kauppaa MA20:n alapuolella, koska momentum on heikentynyt. Murtautuminen 24 000:n alapuolelle voisi tasoittaa tietä kohti 23 595:tä, ja sitä seuraa MA100, joka on tällä hetkellä 23 195:n tuntumassa.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

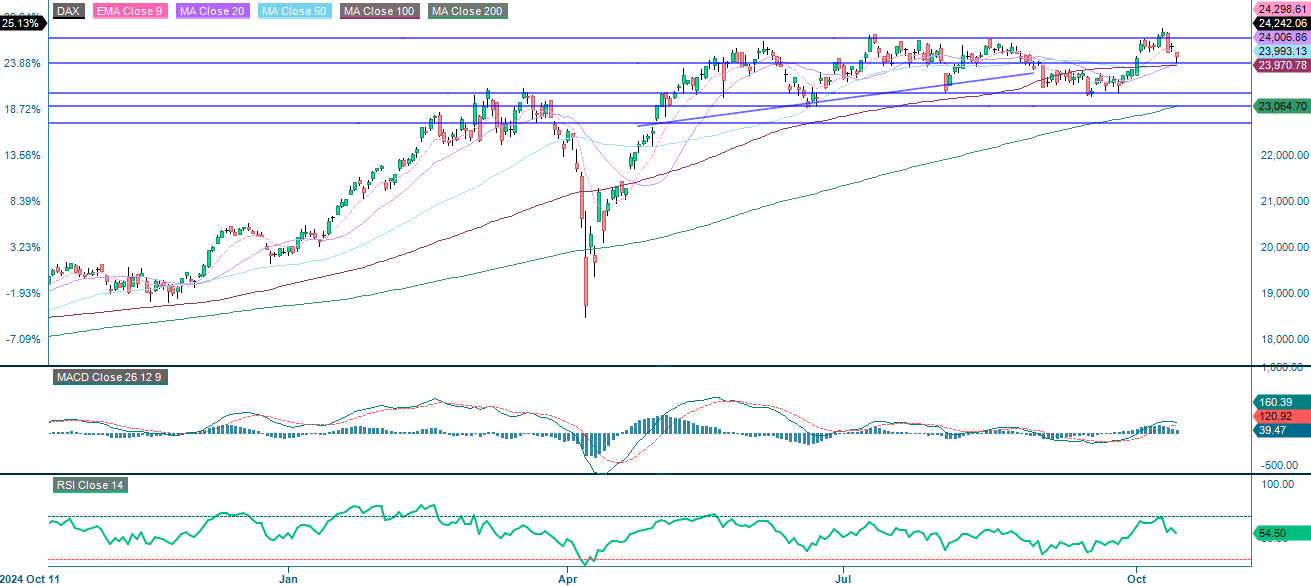

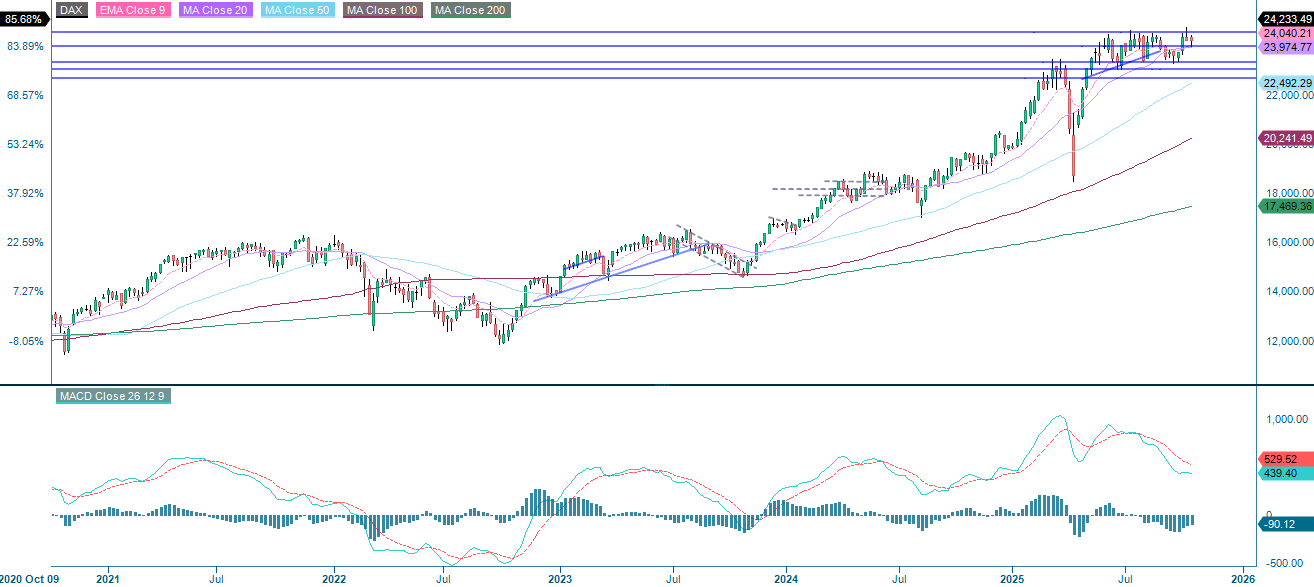

DAX-indeksi pysyttelee kanavassa, joka vaihtelee 23 360–24 550 pisteen välillä, ja nykyinen hinta on lähellä 24 000:n tukitasoa. Momentum on vakaa mutta heikkenee, ja RSI-indeksi (Relative Strength Index) 54 viittaa neutraaliuteen ja vaatimattomaan nousupotentiaaliin. Jos kurssi pysyisi 24 000:n yläpuolella, positiivinen rakenne säilyisi ja elpyminen kohti 24 360 pistettä voisi käynnistyä. Toisaalta lasku alle 24 000 pisteen voisi johtaa merkittävämpään laskuun kohti 23 360 pistettä.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

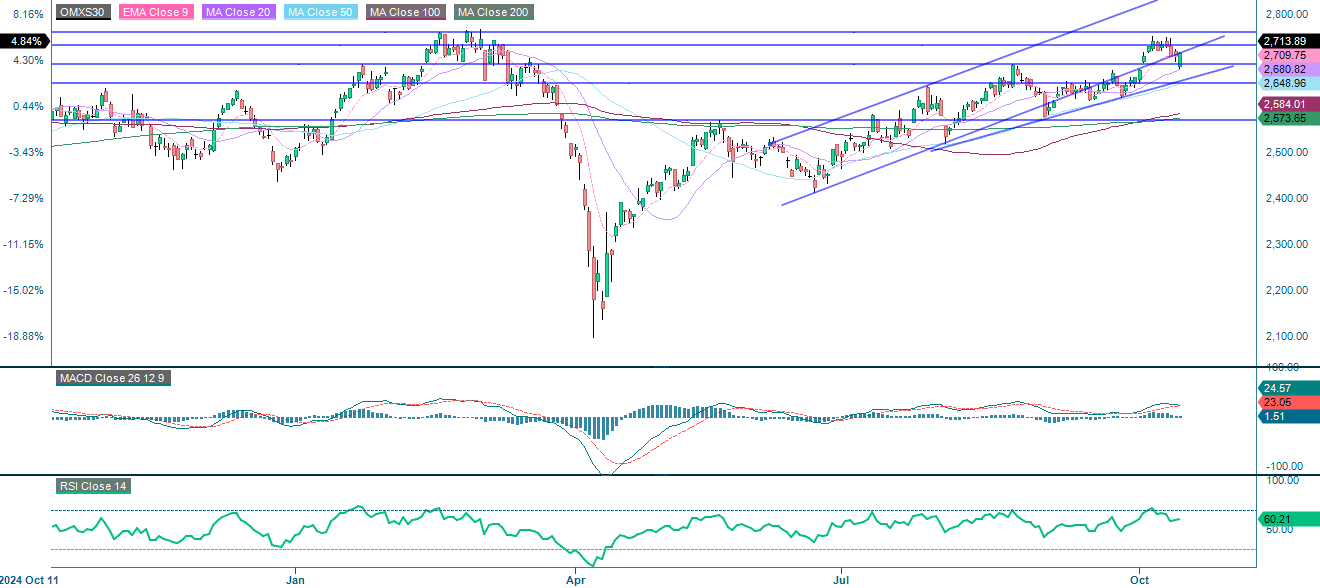

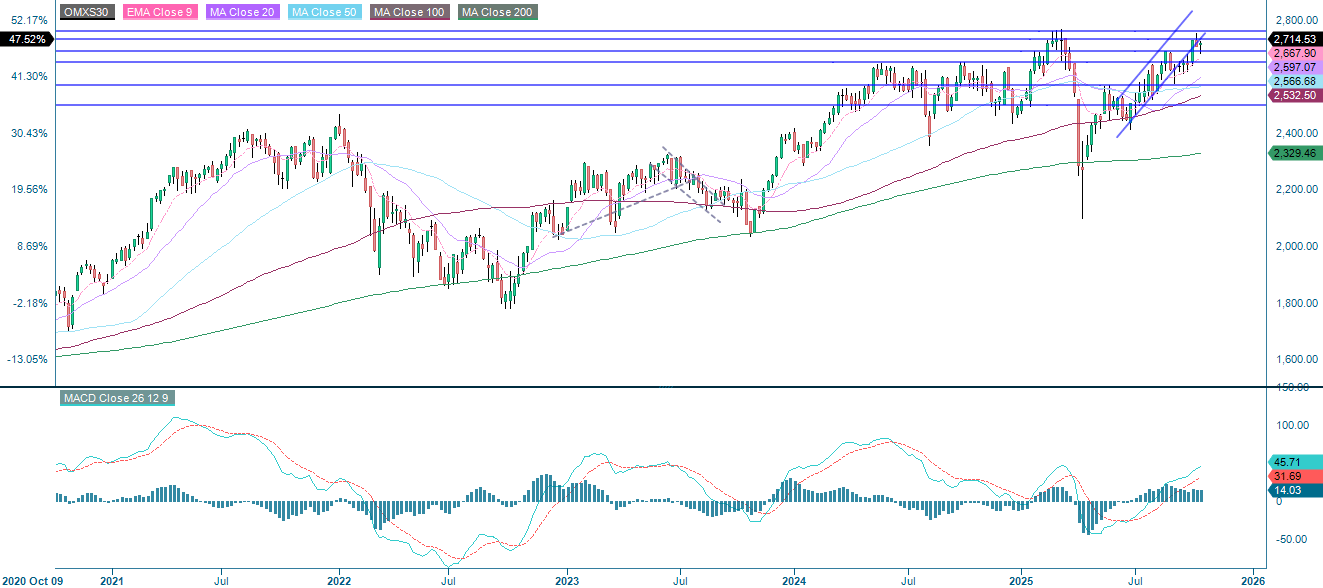

OMXS30:n vahva nousutrendi jatkuu. Indeksi toipui vetäydyttyään 2 680 pisteen vastustasolta, joka on linjassa MA20:n kanssa. Momentum heikkenee hieman, ja RSI on 60:ssä ja on edelleen positiivinen mutta alle yliostetun tason. Jos kurssi pysyisi 2 680 pisteen yläpuolella, nousutrendi jatkuisi ja kurssi voisi elpyä kohti 2 730 pistettä. Sen sijaan murtautuminen 2 680 pisteen alapuolelle voisi johtaa laskuun kohti 2 650:tä, jota seuraisivat 2 620 ja MA100, joka on tällä hetkellä 2 585 pisteen tuntumassa.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.