Viikko seuraavaan raportointikauteen

Teslan on määrä julkaista vuoden 2025 kolmannen neljänneksen osavuosikatsauksensa kokonaisuudessaan 22. lokakuuta. Yhtiö on jo ilmoittanut, että sen kolmannen vuosineljänneksen ajoneuvotoimitukset ylittivät konsensusodotukset 11 %:lla. Väitämme kuitenkin, että tämä on jo hinnoiteltu Teslan nykyiseen 1,5 biljoonan dollarin markkina-arvoon, mistä on osoituksena P/E-suhde (hinta/voitto) 270.

Viikon tapaus: Ostaako vai eikö ostaa Teslaa ennen kolmannen vuosineljänneksen tulosta

Tesla Inc. (NASDAQ: TSLA) on raportoinut toimittaneensa 497 000 ajoneuvoa kolmannella vuosineljänneksellä. Tämä on uusi ennätys yhtiölle ensimmäinen kerta, kun Tesla on toimittanut lähes puoli miljoonaa ajoneuvoa yhden vuosineljänneksen aikana. Luku ylitti analyytikoiden arvioimat 448 000 ajoneuvoa, eli Tesla ylitti odotukset noin 11 %:lla.

Vahvasta suorituksesta huolimatta markkinoiden reaktio oli vaimea. Syynä on todennäköisesti kaksi tekijää. Ensinnäkin suuri osa myönteisistä uutisista saattaa olla jo hinnoiteltuna osakekurssiin, kun otetaan huomioon osakkeen merkittävä nousu viimeksi kuluneen kuukauden aikana. Toiseksi liittovaltion 7 500 dollarin verohyvitys päättyi syyskuun lopussa, mikä todennäköisesti aikaisti huomattavan määrän myyntiä, joka muuten olisi toteutunut viimeisellä vuosineljänneksellä. Näin ollen viimeisen vuosineljänneksen toimitusten odotetaan laskevan merkittävästi, kun kertaluonteisen elvytystoimen vaikutus hiipuu.

Tesla on myös raportoinut kolmannen vuosineljänneksen tuotantoluvut ja paljastanut, että yhtiö valmisti kyseisellä ajanjaksolla 447 000 ajoneuvoa. Tämä on hieman vähemmän kuin viime vuoden kolmannella neljänneksellä, jolloin valmistettiin 470 000 ajoneuvoa. Toisin kuin tämän vuoden ensimmäisellä puoliskolla ja viime vuoden kolmannella neljänneksellä, jolloin tuotanto ylitti toimitusmäärän, Tesla myi kolmannella vuosineljänneksellä enemmän ajoneuvoja kuin se tuotti. Vaikka tämä voisi teoriassa viitata tuotantorajoituksiin, on todennäköisempää, että Tesla on tarkoituksella vähentänyt tuotantoa hallitakseen varaston kasvua. Viime vuosineljännesten aikana kertyneiden varastotasojen supistaminen parantaa sekä kassavirtaa että tasetta. Varastojen supistuminen vapauttaa pääomaa, joka oli aiemmin sidottu myymättömiin ajoneuvoihin, mikä puolestaan lisää vapaata kassavirtaa ja parantaa yleistä maksuvalmiutta. Teslan vapaan kassavirran kehitys on ollut viime vuosineljänneksinä heikkoa, mikä on osaltaan johtunut varastojen kasvusta, joten tuotannon pitäminen toimitustasoja alhaisempana vaikuttaa strategiselta toimenpiteeltä kassavirran ja taloudellisen vakauden vahvistamiseksi.

Teslan energiasegmentin osuus kokonaismyynnistä oli toisella vuosineljänneksellä noin 12 %, ja kolmannella neljänneksellä se oli vahvassa vauhdissa. Yhtiö jakoi 12,5 GWh varastoitua energiaa, kun jaettu määrä oli edellisvuonna 6,9 GWh. Kasvua edellisvuodesta kertyi näin 81 %. ja kyseessä oli uusi ennätys. Määrä ylitti edellisen, vuoden 2024 viimeisellä neljänneksellä tehdyn 11 GWh:n ennätyksen ja kuvastaa Teslan energialiiketoiminnan jatkuvaa kasvua. Vaikka tämän segmentin tulokset voivat vaihdella neljännesvuosittain, ennätyksellinen energianjakelu on merkki Teslan energiavarastointituotteiden, kuten Megapackin, vakaasta kysynnästä ja lisääntyneestä käytöstä. Toisella vuosineljänneksellä liikevaihto laski 7 % , ja elpyminen viittaa siihen, että Tesla raportoi todennäköisesti energialiiketoimintansa liikevaihdon huomattavasta kasvusta, kun kolmannen vuosineljänneksen tulokset julkaistaan lokakuun lopussa. Tämä korostaa divisioonan kasvavaa merkitystä keskeisenä kasvun moottorina autoteollisuuden ulkopuolella.

Sijoittajien kannalta suuri kysymys on, kannattaako Teslan osakkeita ostaa ennen Q3-raportin julkistamista 22. lokakuuta. Vaikka Tesla ylitti odotukset ja sai aikaan kasvua, 7 %:n volyymikasvu heikkoon tuotevalikoimaan yhdistettynä ei ole kovin vaikuttavaa, etenkään kun kilpailijoiden myynti on sähköajoneuvojen osalta paljon vahvempaa. Taustalla vaikuttivat lisäksi kertaluonteiset poliittiset tekijät, kuten kysyntää stimuloiva verohyvitys. Tesla on jo pitkään tavoitellut 50 %:n vuotuista kasvua, mutta sen osakkeella käydään kauppaa ikään kuin se olisi kasvuyritys, sillä osakkeen arvo on yli 270-kertainen tämän vuoden osakekohtaiseen tulokseen nähden. Näissä olosuhteissa 7 %:n kasvu ei yksinkertaisesti riitä perusteeksi osakkeen ostamiselle. Tesla saattaa lopulta menestyä robotiikkatoiminnoissaan ja muissa kehittyvissä liiketoiminnoissaan, mutta näistä tuloksista ei ole varmuutta. Yhtiön markkina-arvo on 1,5 biljoonaa dollaria, joten suuri osa tulevasta menestyksestä on jo hinnoiteltu osakkeen hintaan.

Liittyvät tuotteet

Tesla (USD), yhden vuoden kaavio

Tesla (USD), viiden vuoden kaavio

Makrokommentit

Yhdysvaltain osakemarkkinoilla sijoittajat ovat suhtautuneet suhteellisen välinpitämättömästi liittovaltion hallinnon työnsulkuun, joka on kymmenes budjettisyistä johtuva työnsulku sitten vuoden 1980. Vuoden 2025 kolmannen neljänneksen raportointikausi alkaa puolestaan ensi viikolla. Wall Streetin analyytikot odottavat S&P 500 -yhtiöiden voittojen kasvavan 5,5 % kolmannella vuosineljänneksellä ja 7,2 % viimeisellä vuosineljänneksellä.

Keskiviikkona 8. lokakuuta Japani julkaisee elokuun vaihtotaseensa. Noin kuusi tuntia myöhemmin Ruotsi julkaisee syyskuun kuluttajahintaindeksiluvut. Saksa julkaisee teollisuustuotantonsa elokuulta. Yhdysvalloissa energiaministeriön on määrä julkaista viikoittaiset öljyvarastotilastonsa, mutta tämä on epävarmaa liittovaltion hallinnon ollessa suljettuna. Päivä päättyy Fedin 17. syyskuuta pidetyn kokouksen pöytäkirjan julkistamiseen.

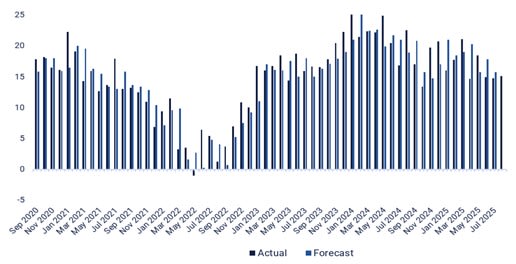

Torstaina 9. lokakuuta saamme osavuosikatsaukset ruotsalaiselta Öresundilta, yhdysvaltalaisilta PepsiColta ja Delta Air Linesilta sekä japanilaiselta Fast Retailingilta. MTG-teleoperaattori järjestää pääomamarkkinapäivän. Makrouutisten osalta saamme ensin Saksan elokuun kauppataseeseen (ks. alla oleva kaavio). Seuraavaksi saamme Yhdysvaltain viikoittaiset tilastot uusista työttömyyshakemuksista, vaikkakin niiden julkaiseminen on epävarmaa liittovaltion hallinnon sulun vuoksi.

Ruotsalaiset kiinteistöyhtiöt Atrium Ljungberg ja Platzer sekä tanskalainen vakuutusyhtiö Tryg julkaisevat osavuosikatsauksensa perjantaina 10. lokakuuta. Makrotilastot alkavat Japanin syyskuun tuottajahintaindeksillä (PPI). Sen jälkeen julkaistaan elokuun BKT-indikaattori sekä Ruotsin teollisuustuotantoa ja kotitalouksien kulutusta koskevat luvut. Pohjois-Amerikasta saadaan Kanadan syyskuun työttömyysluvut ja niiden jälkeen Yhdysvaltain Michigan-indeksi lokakuulta (epävarma edellä mainitusta syystä).

Saksan kauppatase (miljardia euroa) syyskuusta 2020 elokuuhun 2025

Onko parasta pitää S&P 500 -positio pitkänä?

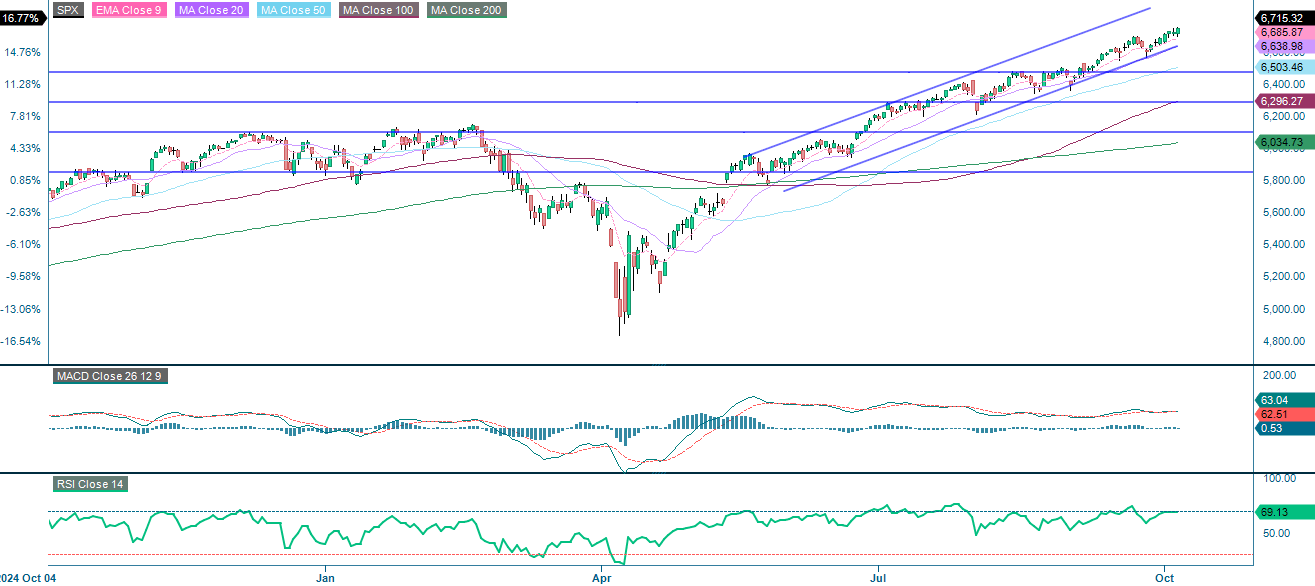

S&P 500:n vahva nousutrendi jatkuu, ja indeksillä käydään kauppaa tärkeimpien liukuvien keskiarvojen yläpuolella nousevan kanavan sisällä. Momentum on kuitenkin hiipumassa, ja RSI, joka on noin 70, viittaa yliostettuihin markkinoihin. Lyhyen aikavälin konsolidoituminen tai lievä lasku on mahdollista, ja tärkeimmät tukitasot ovat nousevan trendikanavan alaosassa, jota seuraavat 6 600 ja 6 500. Niin kauan kuin nämä tasot pysyvät ennallaan, myös laajempi nouseva trendi jatkuu.

Liittyvät tuotteet

S&P 500 (USD), yhden vuoden kaavio

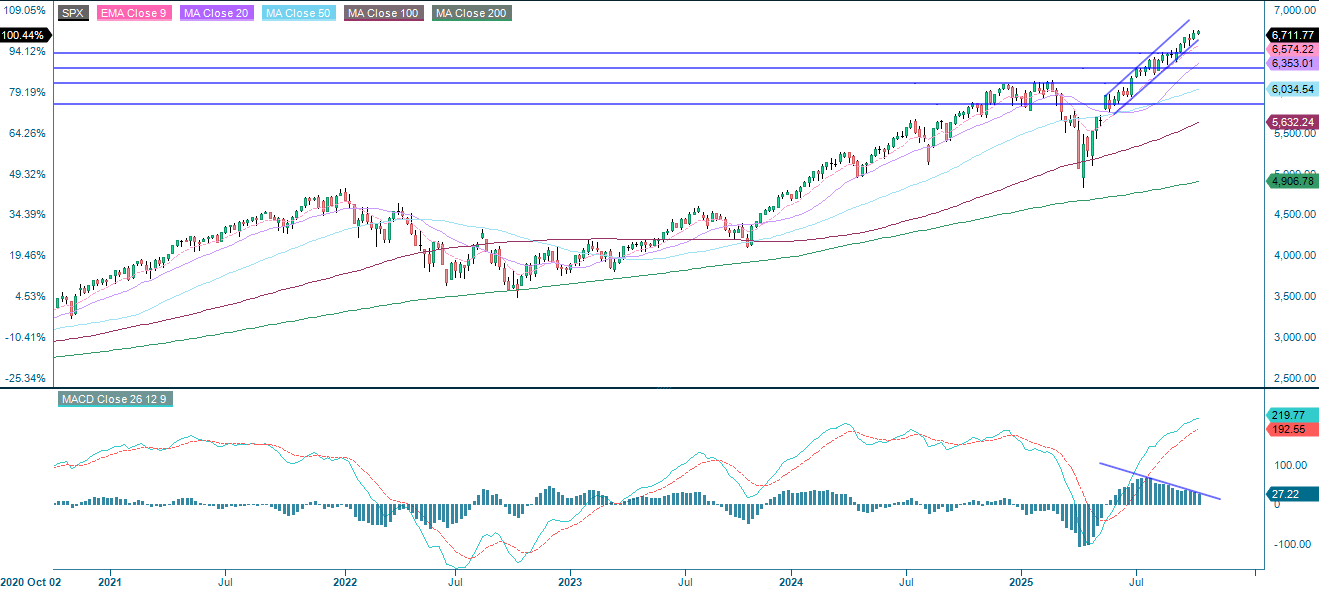

S&P 500 (USD), viiden vuoden kaavio

NASDAQ-100:n vahva ja selväpiirteinen nousutrendi jatkuu, ja huiput ja pohjat ovat edellisiä korkeampia. Indeksillä käydään kauppaa selvästi kaikkien keskeisten liukuvien keskiarvojen yläpuolella, mikä korostaa sen laajaa positiivista vahvuutta. Sekä MACD että RSI tukevat nousevan momentumin jatkumista, vaikka RSI-arvo, noin 68, viittaa kasvuvaran rajallisuuteen lyhyellä aikavälillä. Välitön tuki on välillä 24 000–24 450.

Liittyvät tuotteet

NASDAQ-100 (USD), yhden vuoden kaavio

NASDAQ-100 (USD), viiden vuoden kaavio

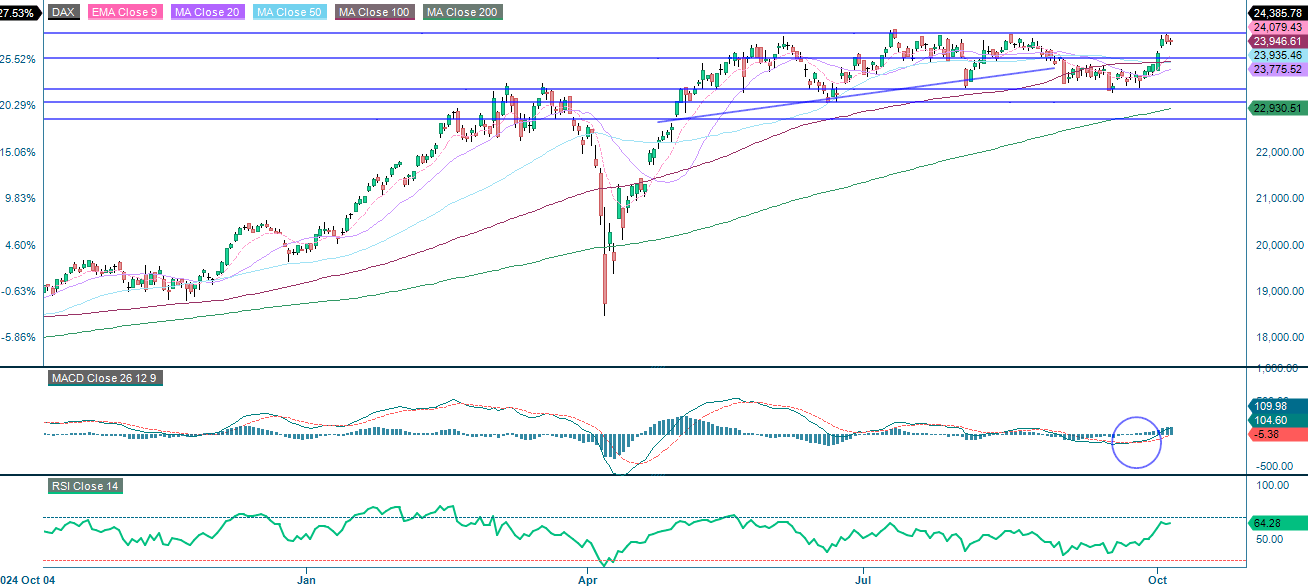

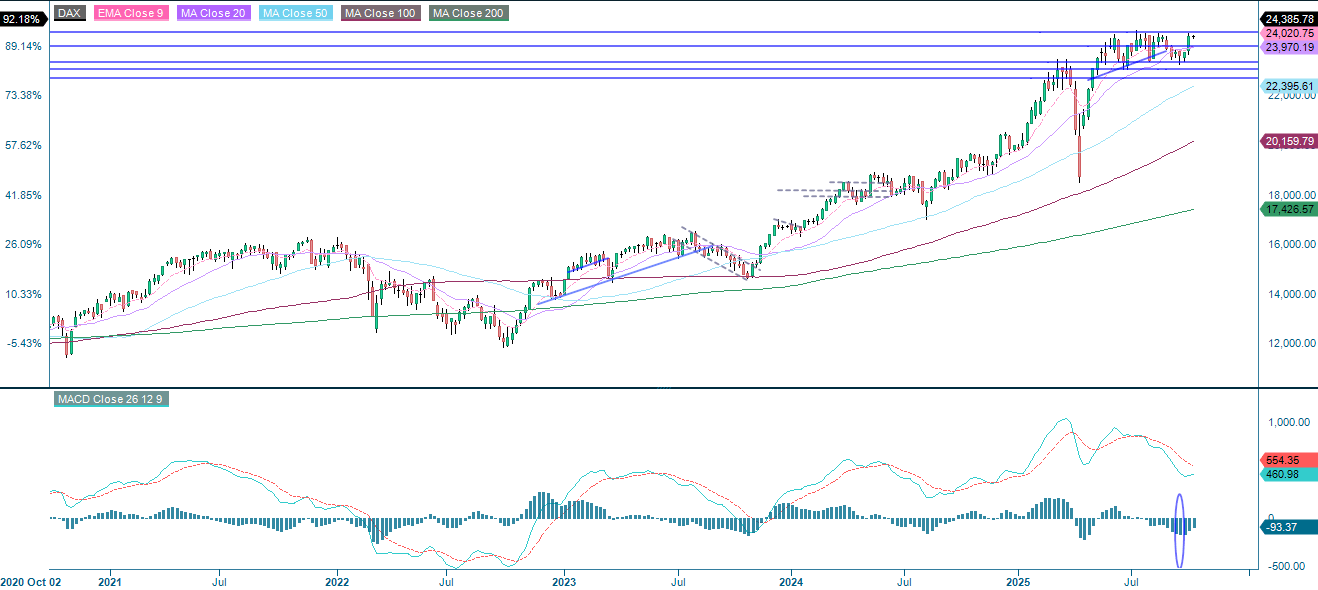

DAX on murtautunut ulos viimeaikaisesta konsolidointivaiheestaan. Indeksillä käydään kauppaa kaikkien tärkeimpien liukuvien keskiarvojen yläpuolella 24 550:n vastustason tienoilla. MACD on antanut uuden ostosignaalin, johon liittyy nouseva histogrammi. Samaan aikaan RSI 64 viittaa vahvuuteen ilman yliostettuja olosuhteita. Välitön alapuolinen tuki on 24 000 pisteen vaiheilla.

Liittyvät tuotteet

DAX (EUR), yhden vuoden kaavio

DAX (EUR), viiden vuoden kaavio

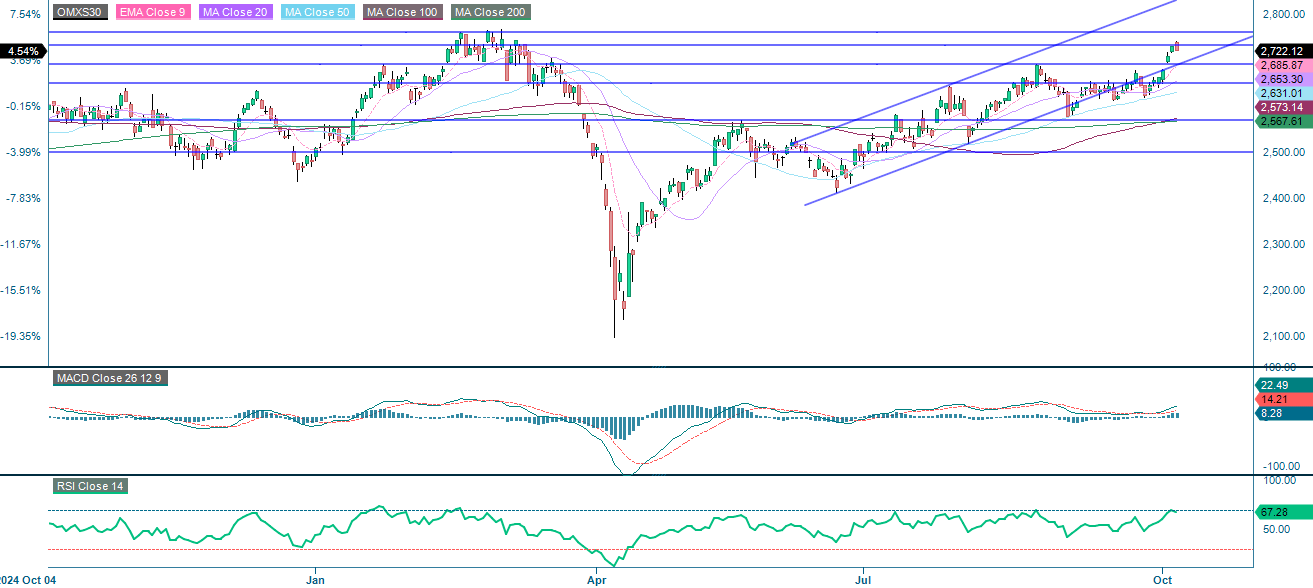

OMXS30:n nousutrendi on vahva, ja indeksi on hiljattain murtautunut kohti uusia huippuja nousevassa hintakanavassa. Indeksillä käydään kauppaa kaikkien keskeisten liukuvien keskiarvojen yläpuolella kaikkien keskiarvojen suuntautuessa ylöspäin, mikä korostaa indeksin laajaa positiivista vahvuutta. Sekä MACD että RSI osoittavat, että momentum jatkuu: RSI on 67:ssä, mikä viittaa vahvuuteen mutta ei liioitteluun. Seuraava taso ylöspäin on 2 760:n paikkeilla. Tukitasot ovat 2 690 ja 2 650.

OMX30 (SEK), yhden vuoden kaavio

OMX30 (SEK), viiden vuoden kaavio

Edellisessä tekstissä käytettyjen lyhenteiden koko nimi:

EMA 9: 9 päivän eksponentiaalinen liukuva keskiarvo

Fibonacci: Teknisessä analyysissä käytetään useita Fibonacci-linjoja. Fibonaccin luvut ovat sarja, jossa jokainen peräkkäinen luku on kahden edellisen luvun summa.

MA20: 20 päivän liukuva keskiarvo

MA50: 50 päivän liukuva keskiarvo

MA100: 100 päivän liukuva keskiarvo

MA200: 200 päivän liukuva keskiarvo

MACD: Liukuvan keskiarvon konvergenssidivergenssi

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.