Investors’ Outlook: Keppiä ja porkkanaa

The financial markets look back on a year full of uncertainties so far. Trade tariffs, inflation and labor market data, as well as the ongoing conflict between U.S. President Donald Trump and Fed Chairman Jerome Powell, dominate the picture. Nevertheless, stock markets are trading near record highs. Quo vadis, global economy and capital markets?

Enemmän kannusteita kuin jarruja?

Uudet tullit, vaihtelevat makrotaloudelliset tiedot, henkilöstömuutokset suurissa yhdysvaltalaisissa toimielimissä ja jatkuvat geopoliittiset jännitteet ovat huolestuttaneet sijoittajia kesän aikana. Kaikesta huolimatta osakemarkkinat ovat nousseet. Nykyisten markkinaolosuhteiden perusteella talouskasvun odotetaan kohenevan suotuisten rahapoliittisten olosuhteiden ja maailmanlaajuisten finanssipoliittisten elvytystoimien tukemana.

Aiemmat koronlaskut vaikuttavat edelleen talouteen, ja on mahdollista, että Yhdysvaltain keskuspankki jatkaa kevennyksiä jo syyskuussa. Saksa on jo ilmoittanut finanssipoliittisista toimista, ja Kiina saattaa ryhtyä toimiin myöhemmin tänä vuonna. Vaikka tullit saattavat nostaa tiettyjä hintoja, vaikutus on maltillinen ja tilapäinen, sillä kulutuksen heikkeneminen tasoittaa inflaatiopaineita.

Näkymiin vaikuttaa myös Yhdysvaltain politiikka. Niin kutsutun vapautuspäivän jälkeen presidentti Donald Trump on kallistunut kasvumyönteisempään asenteeseen, joka voi vielä vahvistua välivaalien lähestyessä ja kannatuslukujen laskiessa.

Yhdysvaltain keskuspankin korkopäätös riippuu työmarkkinatilanteesta, jota on vaikea tulkita. Trumpin rajoittavat maahanmuuttotoimet ovat vähentäneet jyrkästi ulkomailla syntyneiden työntekijöiden määrää. National Foundation for American Policy -järjestön mukaan 1,7 miljoonaa työntekijää putosi palkkatilastoista maaliskuu ja heinäkuun välillä. Maahanmuuttajien osuus Yhdysvaltain työvoiman kasvusta on ollut yli puolet kolmen viime vuosikymmenen aikana. Lisäksi ChatGPT:n ja vastaavien työkalujen käyttöönoton jälkeen IT-alan työpaikkailmoitukset ovat vähentyneet ja korkeakoulututkinnon suorittaneiden työttömyys on lisääntynyt. On mahdollista, että tekoäly korvaa nyt tehtäviä, joita aiemmin hoitivat uransa alkuvaiheessa olevat ammattilaiset. Yhdysvaltain keskuspankki ohjaa todennäköisesti korot takaisin neutraalille tasolle, joka ei edistä eikä estä talouskasvua.

Poliittinen paine kohtaa rahapolitiikan

Yhdysvaltain keskuspankin puheenjohtajaa Jerome Powellia voidaan syyttää monesta asiasta – inflaation arvioimisesta väärin vuonna 2021, korkojen nostamisesta liian nopeasti vuosina 2021–2022 tai niiden laskemisesta liian nopeasti vuonna 2025 – mutta herkkyys ei kuulu niihin. Koska Powell ei ole halunnut laskea korkoja, presidentti Trump on kutsunut häntä "itsepäiseksi idiootiksi" ja "ilkeämieliseksi ihmiseksi", jolla on "tehtäväänsä nähden alhainen älykkyysosamäärä". Kun otetaan huomioon Trumpin toistuvat yritykset vaikuttaa keskuspankin korkopäätöksiin uhkaamalla erottaa tai tosiasiassa erottamalla keskuspankin johtokunnan jäseniä , saattaa olla aika tarkastella keskuspankin riippumattomuutta tai riippuvuutta lähemmin.

Tavalla tai toisella keskuspankit ovat aina palvelleet osittain myös poliittisia etuja. Maailman vanhin keskuspankki, Ruotsin keskuspankki (1668), perustettiin lainaamaan varoja valtiolle ja toimimaan kaupankäynnin selvityskeskuksena. Muut Euroopan valtiot seurasivat pian esimerkkiä ja käyttivät keskuspankkeja hallituksen politiikan toteuttamiseen. Esimerkiksi Bank of England (BoE) perustettiin vuonna 1694 ensisijaisesti rahoittamaan Englannin sotaa Ranskaa vastaan.

1900-luvun alussa perustettiin uusi aalto keskuspankkeja, jotka keskittyivät kriisien ehkäisyyn ja rahoitusvakauteen. Näihin "toisen sukupolven" keskuspankkeihin kuului Yhdysvaltain keskuspankki (Fed). Ennen sen perustamista Yhdysvalloissa nähtiin usein markkinapaniikkia, pankkien kaatumisia ja konkursseja. Vuoden 1907 paniikki oli erityisen vakava, ja New Yorkin pörssi menetti silloin lähes 50 prosenttia edellisen vuoden huippuarvostaan. Kun asiaan puuttuvaa keskuspankkia ei ollut, varakkaat yksityishenkilöt, kuten J.P. Morgan ja John D. Rockefeller, ryhtyivät vakauttamaan rahoitusjärjestelmää. Maan rahoitusjärjestelmän riippuvuus yksityisistä pankkiireista, sai presidentti Woodrow Wilsonin allekirjoittamaan Federal Reserve Act -lain vuonna 1913. Vain vuotta myöhemmin vastaperustettu Fed joutui ensimmäiseen suureen testiinsä.

Ensimmäisen maailmansodan aikana (1914–1918) Fedillä oli merkittävä rooli talouden vakauttamisessa ja sotaponnistelujen tukemisessa. Liberty Bond -velkakirjoja myytiin yleisölle sotilasmenojen rahoittamiseksi, ja samalla valtion menojen kasvu ja tavaroiden kysyntä nostivat hintoja. Fed yritti hallita näitä paineita vaikuttamalla korkoihin ja luottoehtoihin, vaikka sen välineet olivat tuolloin vielä rajalliset.

Ensimmäisestä maailmansodasta tuli merkittävä käännekohta rahapolitiikassa. Monet maat, kuten Iso-Britannia, Saksa ja Ranska, luopuivat kultakannasta painattaakseen lisää paperirahaa ja rahoittaakseen suurempia menoja. Tästä seurannut inflaatio oli selkeä muistutus riskeistä, joita liittyy siihen, että hallitukset antavat keskuspankeille ohjeet painaa rahaa mielensä mukaan. Sotien jälkeisinä vuosina keskuspankkien riippumattomuuden käsite alkoi saada jalansijaa, ja siinä korostettiin, että rahaviranomaisten on voitava määrittää korot ja harjoittaa politiikkaa ilman lyhyen aikavälin poliittista puuttumista.

Vaikka keskuspankkien riippumattomuuden merkitys tiedostettiin yhä paremmin, 1930-luvun taloudellinen romahdus ja toisen maailmansodan vaatimukset saivat hallitukset jälleen kerran lisäämään keskuspankkien valvontaa. Tämä tapahtui yhtäältä työttömyyden ja deflaation torjumiseksi suuren laman aikana ja toisaalta valtioiden sotamenojen rahoittamiseksi. Kun Bretton Woods -järjestelmä perustettiin vuonna 1944, keskuspankit ottivat keskeisen roolin kiinteiden valuuttakurssien ylläpitämisessä. Koska niiden oli puolustettava valuuttakytkentöjä, niiden riippumattomuus pysyi edelleen rajallisena.

Seuraavina vuosikymmeninä keskuspankkeihin kohdistuva poliittinen paine voimistui erityisesti Yhdysvalloissa (ks. kaavio 1). Vuonna 1951 presidentti Harry Truman yritti pakottaa Yhdysvaltain keskuspankin rajoittamaan valtion joukkovelkakirjojen tuottoja, mikä käytännössä rahoitti tehokkaasti Yhdysvaltain osallistumista Korean sotaan.

Vuonna 1965 tilanne muuttui jopa fyysiseksi: Presidentti Lyndon B. Johnson, joka käytti suuria summia "Great Society" -ohjelmiinsa ja Vietnamin sotaan, kutsui Fedin silloisen päällikön William McChesney Martinin tilalleen Teksasiin. Siellä Johnsonin väitetään työntäneen Martinin seinää vasten ja huutaneen: "Pojat kuolevat Vietnamissa, ja Bill Martin vähät välittää." Johnsonin seuraaja Richard Nixon suosi julkisempaa (ja sarkastisempaa) lähestymistapaa. Vuonna 1970 Arthur Burnsin valatilaisuudessa Nixon vitsaili: "Kunnioitan hänen riippumattomuuttaan. Toivon kuitenkin, että hän tulee itsenäisesti siihen tulokseen, että minun näkemyksiäni tulee noudattaa."

Nixon oli päättänyt saada Fedin yhteistyöhön vuoden 1972 vaalien alla ja piti useita kokouksia painostaakseen Burnsia koronlaskuun. Lopulta Burns taipui ja laski korkoja inflaatioriskistä huolimatta. Vuoden 1972 interventio johti tilanteeseen, jota monet pitävät yhtenä Yhdysvaltain taloushistorian tuskallisimmista luvuista: lyhytaikaiseen, vaaleja edeltävään talousbuumiin, jota seurasi vuosikymmenen kestänyt stagflaatio eli pysähtyneen talouskasvun, korkean työttömyyden ja korkean inflaation yhdistelmä. Tilanne kyseenalaisti perinteisen makrotalousteorian (esimerkiksi käsityksen, jonka mukaan inflaatio ja työttömyys ovat käänteisessä suhteessa toisiinsa). Vasta niin sanottu Volckerin sokki (1979–1982) palautti Fedin uskottavuuden (ks. kaavio 2). Vuonna 1979 puheenjohtajaksi nimitetty Paul Volcker nosti ohjauskorkoa aggressiivisesti noin 10 prosentista 20 prosenttiin, mikä aiheutti kaksi peräkkäistä taantumaa. Näin toimiessaan Volcker vastusti poliittista painostusta, jota sekä hänet nimittänyt demokraattinen presidentti Jimmy Carter että laman perinyt republikaanipresidentti Ronald Reagan harjoittivat.

1990-luvulta 2000-luvun alkuun keskuspankit siirtyivät vaiheeseen, jota pidetään yleisesti itsenäisyyden "kulta-aikana". Silloin monet laitokset saavuttivat suuremman oikeudellisen riippumattomuuden (ks. kaavio 3). Tähän kehitykseen vaikuttivat useat tekijät. Ensinnäkin monet maat toteuttivat lainsäädäntöuudistuksia tai tekivät sopimuksia, joissa määriteltiin nimenomaisesti keskuspankin riippumattomuus. Esimerkiksi vuonna 1992 tehdyssä Maastrichtin sopimuksessa EKP:n riippumattomuus kirjattiin EU:n lainsäädäntöön. Vastaavasti Englannin keskuspankki (Bank of England, BoE) sai vuonna 1997 toiminnallisen riippumattomuuden korkojen määrittäjänä, ja Sveitsin keskuspankki (SNB) sai riippumattomuuden vuonna 2000, kun uusi keskuspankkilaki hyväksyttiin. Ennen vuotta 2000 SNB:llä oli jo jonkinasteinen toiminnallinen riippumattomuus mutta ilman nimenomaisia oikeudellisia takeita.

Toiseksi mandaatit määriteltiin selkeämmin ja kapea-alaisemmin. Niin sanotun "inflaatiotavoitteen" hyväksyminen toiminnan keskeiseksi kehykseksi oli luultavasti yksi tämän aikakauden merkittävimmistä kehityskuluista, sillä sen ansiosta keskuspankit saattoivat asettaa inflaation hallinnan etusijalle ja rajoittaa siten mahdollisuuksia poliittiseen puuttumiseen. Kolmanneksi monien puheenjohtajien ja johtokunnan jäsenten toimikautta pidennettiin ja jatkokausista luovuttiin, jotta heitä voitaisiin suojella poliittiselta painostukselta. Esimerkiksi EKP:n johtokunnan jäsenet, mukaan lukien pääjohtaja ja varapuheenjohtaja, toimivat kertaluonteisen kahdeksan vuoden toimikauden ajan, jota ei voida uusia. Keskuspankit alkoivat myös korostaa avoimuuden ja vastuullisuuden lisäämistä yleisen luottamuksen vahvistamiseksi. Ne alkoivat julkaista kokouspöytäkirjoja ja talousennusteita ja pitää säännöllisesti lehdistötilaisuuksia. Tämä muutos merkitsi selkeää irtautumista pitkäaikaisista perinteistä, kuten "älä koskaan selitä, älä koskaan pyydä anteeksi" -periaatteesta tai taipumuksesta "mutista hyvin epäjohdonmukaisesti".

Nämä myönteiset muutokset eivät rajoittuneet ainoastaan kehittyneisiin markkinoihin. Chilen kaltaiset nousevat taloudet ovat vahva muistutus siitä, miten aiemmat kriisit voivat edistää merkittävää edistystä. 1970-luvun alussa Chileä vaivasivat heikko talouskasvu, suuret budjettialijäämät ja kolminumeroinen inflaatio, ja samalla reaalikorot olivat negatiiviset (eli ekspansiiviset). Sotilashallituksen pyrkimys nopeaan vapauttamiseen ja sääntelyn purkamiseen yhdistettynä yliarvostettuun valuuttakurssiin johtivat syvään talous- ja pankkikriisiin 1980-luvun alussa. Chilen keskuspankki itsenäistyi vuonna 1989, ja 1990-luvun alussa se alkoi soveltaa inflaatiotavoitejärjestelmää. Nykyään sitä pidetään yhtenä alueen riippumattomimmista ja vakaimmista keskuspankeista.

Meksiko tarjoaa toisen esimerkin keskuspankin riippumattomuuden parantamisesta. Taloudelliselle epävakaudelle 1980-luvun lopulla olivat ominaisia korkea inflaatio ja velkakriisit, minkä jälkeen maa uudisti keskuspankkinsa vuonna 1994. Tällöin Meksikon keskuspankille myönnettiin perustuslaillinen autonomia ja selkeä mandaatti asettaa hintavakaus etusijalle.

Samoin Etelä-Afrikan keskuspankki (South African Reserve Bank, SARB) vahvisti riippumattomuuttaan vuosikymmeniä kestäneiden, erityisesti apartheidin aikana nähtyjen haasteiden jälkeen. SARB on vuodesta 2000 lähtien keskittynyt inflaatiotavoitteeseen, mikä on parantanut sen rahapolitiikan uskottavuutta ja tehokkuutta.

Tilanne on parempi kuin ennen, mutta keskuspankkien itsenäisyys horjuu jälleen

Edellä todetusta huolimatta ei voida olla huomaamatta, että monien keskuspankkien rooli on jälleen muuttunut. Maailmanlaajuisen finanssikriisin (2007–2009), eurokriisin (2009–2010) ja COVID-19-kriisin (2020) kaltaiset kriisit pakottivat monet keskuspankit ottamaan aiempaa laajemman roolin: niiden odotettiin toimivan viime käden lainanantajina rahoituslaitosten vakauttamiseksi (esim. tarjoamalla pelastuspaketteja) ja käyttävän epätavanomaisia rahapolitiikan välineitä (esim. määrällistä keventämistä) kriisin jälkeisen elpymisen tukemiseksi. Nämä laajentuneet tehtävät saattoivat hämärtää raha- ja finanssipolitiikan välisiä rajoja, kun hallitukset tulivat yhä riippuvaisemmiksi keskuspankeista alijäämien rahoittamisessa ja markkinoiden vakauttamisessa.

Tämä dynamiikka näkyy myös useissa Trumpin viimeaikaisissa lausunnoissa. Kesäkuussa hän esimerkiksi sanoi: "Jos he (Fed) tekisivät työnsä kunnolla, maamme säästäisi triljoonia dollareita korkokuluissa (...) meidän pitäisi maksaa 1 prosentin korkoa, tai jopa alhaisempaa!"

Tämä roolien hämärtyminen ei rajoitu vain Yhdysvaltoihin. Vuonna 2020 EKP:n pääjohtaja Christine Lagarde joutui kritiikin kohteeksi esiteltyään hätäaputoimia rahoitusjärjestelmän suojaamiseksi. Kiista ei koskenut niinkään itse toimenpiteitä kuin sitä, että hän kieltäytyi toistamasta "mitä tahansa tilanne edellyttää" -strategiaa, jota hänen edeltäjänsä Mario Draghi suositteli vuonna 2012 euron pelastamiseksi. Mitä tapahtui? Lagarde totesi: "Emme ole täällä pienentämässä spreadeja (...) siihen on olemassa muita välineitä ja muita toimijoita, jotka voivat käsitellä näitä kysymyksiä", hän viittasi lainojen korkoeroihin Italian kaltaisten erittäin velkaantuneiden maiden ja Saksan kaltaisten vähemmän velkaantuneiden maiden välillä. Hänen epäsuora yrityksensä siirtää vastuu takaisin hallituksille johti Italian omaisuuserien voimakkaaseen myyntiaaltoon.

Kolme vuotta myöhemmin Englannin keskuspankki (Bank of England, BoE), joka oli ollut juridisesti riippumaton vuodesta 1997, joutui julkisuudessa paljon huomiota saaneeseen konfliktiin Ison-Britannian hallituksen kanssa. Mitä tapahtui? Vain muutama päivä ennen valtiovarainministeri Kwasi Kwartengin "minibudjettia", joka sisälsi 45 miljardin punnan veronalennukset, BoE myi 40 miljardin punnan arvosta valtion velkakirjoja (gilts). Kun inflaatio oli yli 10 prosenttia, näkymät rahoittamattomista veronalennuksista saivat aikaan myyntiaallon velkakirjamarkkinoilla, mitä pahensi se, että eläkerahastot joutuivat asettamaan vakuuksia velkakirjoihin tehdyille vipuvaikutteisille sijoituksille. Pääministeri Liz Truss vaati BoE:n toiminnan tutkimista ja jopa pääjohtaja Andrew Baileyn erottamista. Ironista kyllä, Truss itse erosi lopulta tilannetta seuranneen myllerryksen keskellä.

Jopa Sveitsin keskuspankki (SNB), jota usein pidetään yhtenä maailman riippumattomimmista keskuspankeista, on kohdannut kasvavaa poliittista painostusta. Sveitsin kantonit, jotka saavat osuuden SNB:n voitoista, ovat vaatineet suurempia osinkoja, mikä on saattanut asettaa lyhyen aikavälin taloudelliset voitot pitkän aikavälin rahapoliittisen vakauden edelle. Lisäksi ilmastoaktivistit ja poliittiset ryhmät ovat kehottaneet SNB:tä mukauttamaan sijoituspolitiikkansa ympäristötavoitteisiin, mikä lisää SNB:n riippumattomuuteen kohdistuvia haasteita.

Turkki on yksi selkeimmistä esimerkeistä siitä, miten poliittinen sekaantuminen voi heikentää keskuspankkia ja horjuttaa taloutta. Vaikka Turkin tasavallan keskuspankki (CBRT) on muodollisesti riippumaton, sen pääjohtaja voidaan nimittää tai erottaa presidentin harkinnan mukaan. Presidentti Recep Tayyip Erdoğan tunnetaan epätavanomaisesta uskomuksestaan, jonka mukaan koronalennukset vähentävät inflaatiota, ja hän on erottanut vuoden 2019 jälkeen viisi CBRT:n pääjohtajaa, joista yhden vain kaksi päivää koronnoston jälkeen. Tämä on johtanut kaksinumeroiseen inflaatioon, pääomapakoon ja talouden laajamittaiseen dollarisaatioon.

Pikakelaus tämänhetkiseen uhkaan Fedin puheenjohtajalle

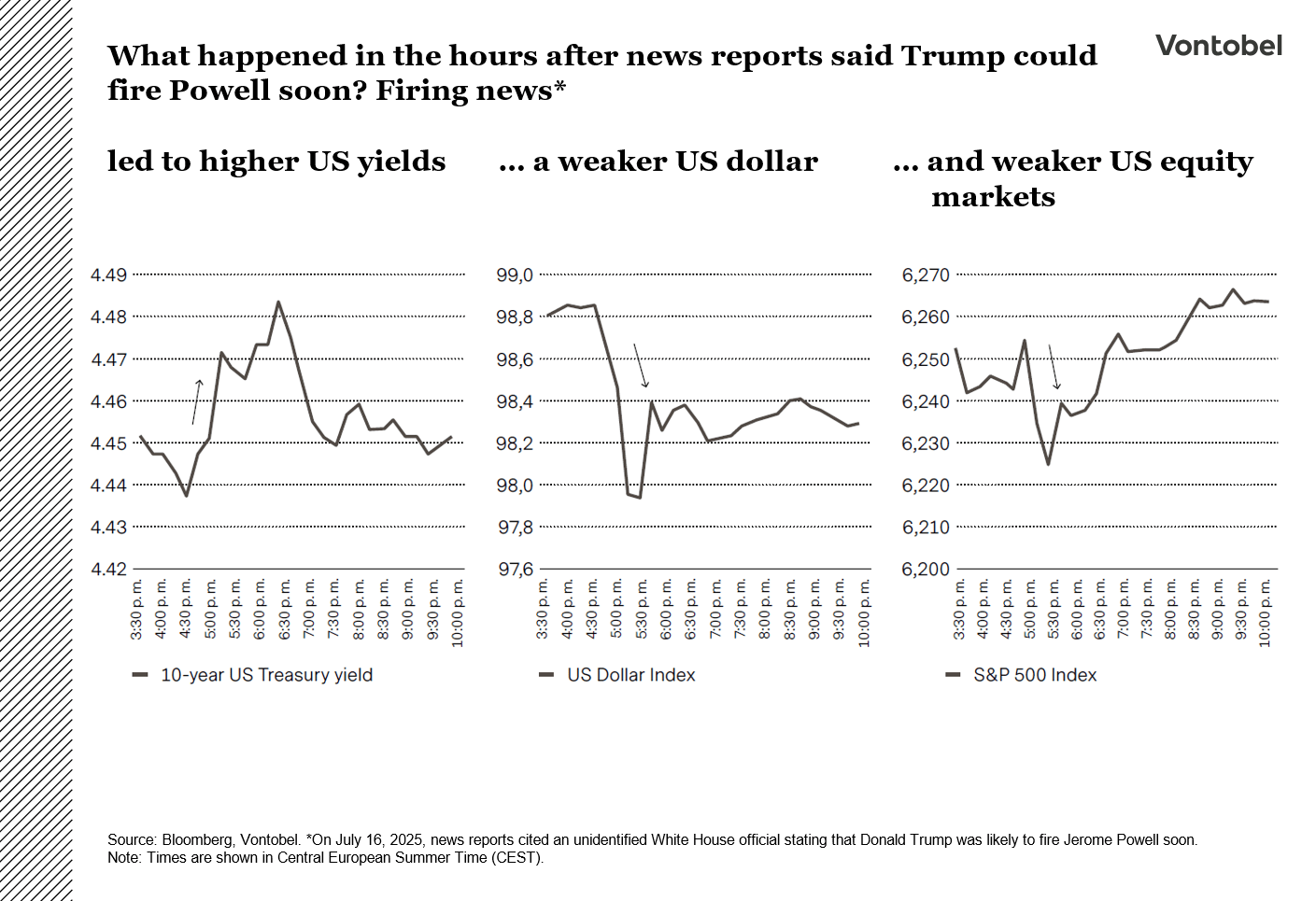

Trumpin toistuvat uhkaukset Powellin erottamisesta sekä hänen aiempi tapansa erottaa muita hallituksen virkamiehiä ovat lisänneet huolta siitä, että hän saattaa lopulta yrittää erottaa Powellin. Rahoitusmarkkinat ovat reagoineet hermostuneesti, kun tällaiset uhat ovat hallinneet otsikoita. Esimerkiksi Bloomberg kertoi heinäkuun puolivälissä nimettömänä pysyttelevään Valkoisen talon virkailijaan vedoten, että Trump todennäköisesti erottaa Powellin pian. Uutisen jälkeen Yhdysvaltain joukkovelkakirjojen tuotot nousivat (tuotot liikkuvat käänteisesti suhteessa hintoihin), Yhdysvaltain dollari heikkeni ja Yhdysvaltain osakkeisiin kohdistui paineita (ks. kaavio 4). Nykyisellään Trump ei voi erottaa Powellia pelkästään sillä perusteella, että hän on eri mieltä tämän rahapoliittisista näkemyksistä.

Korkeimman oikeiden tapaus Humphrey’s Executor v. United States (1935) vahvisti, ettei presidentti voi erottaa riippumattomien virastojen virkamiehiä "ilman syytä", ja "syyksi" tulkitaan yleensä väärinkäytös tai törkeä huolimattomuus. Vaikka Yhdysvaltain korkein oikeus vahvisti hiljattain Trumpin valtuudet erottaa joitakin virkamiehiä, se korosti myös, että presidentin suhde Fediin on erilainen kuin suhde muihin itsenäisiin virastoihin. Tämä viittaa siihen, että Powellilla saattaa tosiasiassa olla oikeudellinen suoja. Näin ollen konsensusarviona on, että Powellin erottamisen todennäköisyys vuonna 2025 on hyvin pieni.

Samalla Trump ja hänen liittolaisensa ovat kuitenkin alkaneet etsiä sopivaa "syytä". Heinäkuun puolivälissä hallinto- ja budjettiviraston (OMB) johtaja Russell Vought lähetti Powellille kirjeen, jossa hän kritisoi Fedin historiallisen pääkonttorin kunnostamiseen liittyviä budjettiylityksiä – huolimatta siitä, ettei OMB ei valvo Fediä, joka rahoittaa toimintansa riippumatta kongressin talousarviomenettelystä. Pian tämän jälkeen Federal Housing Finance Agencyn johtaja Bill Pulte ilmaisi luottavansa siihen, että kongressi tutkisi Powellin "harhaanjohtaviksi" kuvatut lausunnot senaatin kesäkuisessa kuulemistilaisuudessa. Jopa valtiovarainministeri Scott Bessent – jota pidetään yleisesti järjen äänenä – vaati Fedin toiminnan ja tehokkuuden tutkintaa. "Meidän on tarkasteltava koko Federal Reservea ja sitä, onko se onnistunut tehtävässään", Bessent sanoi heinäkuussa. Lisäksi hän syytti Fediä "tulleja koskevasta pelottelupropagandasta" huolimatta "fantastisista inflaatioluvuista" ja ilmaisi turhautuneisuutensa "kaikkiin niihin lääkäreihin siellä", jotka eivät hänen mukaansa pysty "irtautumaan tietystä ajattelutavasta". Jos ennustemarkkinoita on uskominen, Trumpin ei tule olemaa helppoa syyttää Powellia myöskään "perustellusta syystä". Elokuun puolivälissä todennäköisyys sille, että Powell saisi liittovaltion syytteet vuonna 2025, oli vain 10 prosenttia.

Markkinaystävällisin lopputulos olisi todennäköisesti se, että Trump pitäisi Powellin puheenjohtajana toukokuussa päättyvän toimikautensa loppuun asti ja nimittäisi sen jälkeen jonkun, joka vastaisi paremmin hänen mieltymyksiään. Siinäkin skenaariossa Trump saattaa kuitenkin joutua vielä tekemisiin Powellin kanssa liittovaltion avomarkkinakomitean (FOMC) äänivaltaisena jäsenenä. Powellilla on nimittäin kaksi erillistä mandaattia: toinen puheenjohtajana (vuoteen 2026 asti) ja toinen FOMC:n pääjohtajana (vuoteen 2028 asti). Powell voi kuitenkin päättää jättää komitean vapaaehtoisesti, kun hänen puheenjohtajakautensa päättyy, kuten eräät hänen edeltäjänsä ovat tehneet.

Pitäisikö sijoittajien olla huolissaan "liian ekspansiivisesta" Fedistä?

Tähän kysymykseen vastaamiseksi on syytä ottaa askel taaksepäin ja tarkastella liittovaltion avomarkkinakomitean (FOMC) rakennetta. Komiteassa on 12 jäsentä: seitsemän jäsentä hallintoneuvostosta (Board of Governors) ja viisi 12:sta alueellisen keskuspankin pääjohtajasta. Yhdysvaltain presidentti nimittää kuvernöörit, ja senaatti vahvistaa heidät 14 vuoden päällekkäisiksi toimikausiksi, joista yksi päättyy joka toinen vuosi 1. helmikuuta parillisena vuonna. Puheenjohtajan ja varapuheenjohtajan toimikaudet ovat erilliset, uusittavissa olevat nelivuotiskaudet, mutta heidän on oltava istuvia kuvernöörejä. Viidestä alueellisten keskuspankkien puheenjohtajasta yksi on pysyvä (New Yorkin keskuspankin pääjohtaja), ja neljä muuta vaihtuu vuosittain.

Käytännössä tämä tarkoittaa, että Yhdysvaltain presidentti voi nimittää tai nimittää uudelleen enintään kaksi kuvernööriä suoraan tavanomaisen nelivuotiskauden aikana. Trumpin osalta tämä koskee Jerome Powellin puheenjohtajuutta (päättyy toukokuussa 2026) ja Adriana Kuglerin kuvernöörin virkaa (päättyy tammikuussa 2026). Kun Kugler yllättäen erosi elokuussa, Trump nimitti hänen tilalleen väliaikaiseksi seuraajakseen Council of Economic Advisors -neuvoston nykyisen puheenjohtajan Stephen Miranin. Trumpin mukaan Miran ei ole seuraaja, joka odottaa Powellin seuraajan paikkaa, vaan hänen odotetaan toimivan vain Kuglerin jäljellä olevan toimikauden ajan.

Elokuun lopussa Trump yritti jälleen laajentaa vaikutusvaltaansa FOMC:ssä erottamalla Fedin johtokunnan jäsenen Lisa Cookin asuntolainapetoksesta syytettynä. Cook palkkasi asianajajan, joka lupasi "tehdä kaikkensa" estääkseen tämän "laittoman menettelyn".

Jos markkinoiden odotukset pitävät paikkansa, Fedin puheenjohtajaksi on kolme todennäköistä ehdokasta. Ensimmäinen heistä on Kevin Warsh, entinen FOMC:n kuvernööri (2006–2011), jota harkittiin paitsi Fedin puheenjohtajaksi Trumpin ensimmäisellä kaudella myös valtiovarainministeriksi hänen toisella kaudellaan. Jotkut tarkkailijat uskovat, että Trump nimitti Scott Bessentin valtiovarainministeriksi pitääkseen oven auki Warshin mahdolliselle nimitykselle Fedin johtoon. Toinen ehdokas on National Economic Councilin nykyinen johtaja Kevin Hassett, joka on liittynyt Fedin uudistushankkeen arvostelijoihin. Kolmas on Christopher Waller, joka on jo FOMC:n istuva jäsen ja joka äskettäin rikkoi rivejä kannattamalla julkisesti heinäkuun koronalennusta.

Fedin puheenjohtajalla on epäilemättä paljon valtaa FOMC:n suuntaan ja asialistaan. Yhdessä vetäytyvämpien pääjohtajien kanssa presidentti voisi harjoittaa ekspansiivisempaa rahapolitiikkaa.

On kuitenkin olemassa useita punnusmekanismeja, jotka estävät Trumpia valitsemasta liian nihkeitä tai jopa "epäsovinnaisia" ehdokkaita. Tärkeimpänä näistä on senaatin vahvistusprosessi, joka toimii kriittisenä portinvartijana. Trumpin ensimmäisellä kaudella senaatti hylkäsi Judy Sheltonin ehdokkuuden kuvernööriksi. Epäkonventionaalisista rahapoliittisista näkemyksistään tunnettu taloustieteilijä Shelton oli kannattanut Yhdysvaltain dollarin sitomista kultaan ja ehdottanut Fedin riippumattomuuden vähentämistä. On huomionarvoista, että kolme republikaanisenaattoria äänesti demokraattien kanssa hänen nimitystään vastaan. Multi-Asset Boutique odottaa, että senaatti on entistäkin valppaampi Fedin puheenjohtajan valinnassa.

Näiden kahden paikan lisäksi Trumpilla ei ole juurikaan vaikutusvaltaa jäljellä oleviin keskuspankkien puheenjohtajiin. Nämä puheenjohtajat ovat vielä enemmän hänen hallintansa ulottumattomissa, sillä heidän palkkaajiaan ovat pankkien johtokunnat (jokaisella keskuspankilla on oma johtokuntansa), jotka ovat riippumattomia valvotuista yksiköistä. Vain kolmen keskuspankin puheenjohtajan toimikausi päättyy Trumpin kauden aikana, eikä yhdenkään ennen vuotta 2028. Muiden toimikausien pituus ulottuu 2030-luvulle, reilusti Trumpin toista kautta pidemmälle.

Milloin Fedin uusi puheenjohtaja voidaan julkistaa?

Fedin viisinkertaisen puheenjohtajan Alan Greenspanin väistymisen jälkeen seuraajat on yleensä julkistettu noin 4,5 kuukautta ennen nykyisen puheenjohtajan toimikauden päättymistä. Powellin mukaan tämä viittaa ilmoitukseen vuoden 2026 alkupuolella. Ajoitus voi olla tärkeää rahoitusmarkkinoilla. Jos seuraajasta ilmoitetaan aikaisemmin – esimerkiksi syksyllä 2025 – markkinat voivat alkaa hinnoitella odotuksia alhaisemmista lainakustannuksista jo Powellin ollessa virassaan.

Trumpin pitäisi huomioida markkinat

Ironista kyllä, mitä enemmän Trump painostaa Fediä ja sen puheenjohtajaa, sitä epätodennäköisemmin hän saavuttaa alhaisemmat lainakustannukset. Mistä tämä johtuu? Monet hänen väitteistään, kuten "ihmiset eivät voi ostaa taloja, koska tämä kaveri (Powell) on hölmö (...) hän pitää korot liian korkealla", ovat ristiriidassa taloudellisten realiteettien kanssa. Fedin mahdolliset koronlaskut eivät automaattisesti johda asuntolainojen korkojen alenemiseen. Vakioitu 30 vuoden asuntolainan korko ei määräydy Fedin ohjauskoron vaan valtion pitkäaikaisten joukkovelkakirjojen tuottojen perusteella.

Mitä suurempi poliittinen vaikutus Yhdysvaltojen rahapolitiikkaan koetaan olevan, sitä epävakaampi inflaatio todennäköisesti on – ja sitä suurempaa korvausta sijoittajat vaativat pitääkseen pitkäaikaiset sijoituksensa Yhdysvalloissa. Tämä korvaus tulee yleensä korkeampina joukkovelkakirjojen tuottoina. Julkaisuhetkellä markkinoiden inflaatio-odotukset, joita seurataan viiden vuoden termiiniswapien avulla, ovat nousussa. Tämä viittaa siihen, että markkinat hinnoittelevat jo jonkin verran riskiä (ks. kaavio).

Trumpin kannattaisi kiinnittää huomiota markkinasignaaleihin. Jos niin ei tapahdu, sijoittajat voivat harkita yhdysvaltalaisiin omaisuuseriin liittyvien positioiden vähentämistä ja vaihtoehtojen, kuten kullan, lisäämistä. Kulta menestyi poikkeuksellisen hyvin 1970-luvun stagflaation aikana. Sen ylisuoriutuminen päättyi vasta, kun Paul Volckerin aggressiiviset koronnostot onnistuivat palauttamaan markkinoiden luottamuksen Fedin riippumattomuuteen.

Keskity Fediin, kun markkinat odottavat koronlaskuja

Fed piti heinäkuussa korot ennallaan, sillä inflaatio on tavoitetason yläpuolella ja työllisyyskehitys hidastuu. Tulleihin liittyvä epävarmuus ja neutraaliin korkoon liittyvä keskustelu saivat päättäjät aluksi suhtautumaan varovasti lähiajan koronlaskuihin, vaikka puheenjohtaja Jerome Powell avasikin tämän mahdollisuuden Jackson Holen symposiumissa.

Heinäkuussa Powell totesi, että keventämisen perusteet olivat jonkin verran vahvemmat kuin kesäkuussa, ja kaksi virkamiestä äänesti leikkauksen puolesta, mutta politiikka pysyi edelleen maltillisesti rajoittavana. Tiedot ovat olleet vaihtelevia: kasvu on hidastunut, työttömyys on hieman lisääntynyt, mutta toisaalta inflaatio on edelleen tavoitetasoa korkeampi ja uudet tullit voivat lisätä paineita. Markkinat toivoivat signaaleja koronlaskuista, jotka ne tulkitsivat lähes varmoiksi Powellin kommenttien jälkeen. Riskitasapaino on kuitenkin epäselvä. Tullien inflaatiovaikutus on epävarma, ja neutraalista korosta (vakaan kasvun ja inflaation taso) käydään keskustelua. Fedin arviot vaihtelevat 2,5 prosentista 3,9 prosenttiin, kun taas monet sijoittajat olettavat tasoksi 3 prosenttia. Liian aikainen koronlasku, inflaatio ei ole vielä palannut tavoitetasolle ja työmarkkinat heikkenevät entisestään, voi kostautua. Valkoinen talo vaatii voimakkaampia koronlaskuja. Multi Asset Boutique uskoo, että tiedot eivät tue ylimitoitettua koronlaskua. Koronlasku syyskuussa näyttää nyt todennäköisemmältä, kun otetaan huomioon työmarkkinoiden heikkenemisen merkit, mutta työllisyys kasvaa edelleen, joten syytä huoleen ei ole.

Historia varoittaa poliittisesta sekaantumisesta. Makrotaloustieteilijä Thomas Drechselin tutkimus osoittaa, että 1970-luvun kaltaiset jatkuvat poliittiset paineet voivat nostaa hintatasoa vuosikymmenen aikana noin 7 prosenttia ilman, että tuotanto kasvaa pysyvästi. Nykyisessä erittäin velkavetoisessa ja nopeasti muuttuvassa ympäristössä kustannukset voivat iskeä aikaisemmin. Markkinat luottavat edelleen Powellin pitävän linjansa, ja tämä luottamus perustuu Fedin riippumattomuuteen (katso sivun 6 kohta Market Highlights, jossa tätä aihetta käsitellään perusteellisesti). Futuurimarkkinat osoittavat, että Fedin odotettu kehityskaari ei ole juurikaan muuttunut kesäkuun jälkeen, mutta lisäkevennykset Powellin huhtikuussa 2026 pidettävän viimeisen kokouksen jälkeen on nyt hinnoiteltu (ks. kaavio 1).

Kireät spreadit, ohuet marginaalit

Investment Grade Credit -luokitus on erittäin kireä, ja spreadit ovat noin 73 peruspistettä yli Yhdysvaltain valtionlainojen, mikä on kapein taso lähes 30 vuoteen (ks. kaavio). Tämä kuvastaa vahvempia taseita, toiveita Fedin koronlaskuista, parantuneita tuloksia, vähäistä taantumariskiä ja vankkaa kysyntää, joiden ansiosta kokonaistuotto pysyy houkuttelevana ohuista marginaaleista huolimatta. Ongelmana on, että arvostukset jättävät vähän liikkumavaraa, jos kasvu hidastuu, kun tullit ovat ennätystasolla ja työmarkkinakehitys heikkenee jonkin verran. Luottomarkkinat viestivät rauhallisuudesta, kun taas korkomarkkinoilla ollaan varovaisempia, mikä jättää hieman liikkumavaraa kasvun hiipuessa.

Huolen muuri

Osakemarkkinat kiipesivät edelleen pitkin "huolen muuria" yleensä hiljaisena kesäkautena, ja useimmat alueelliset indeksit saavuttivat ennätystasonsa paikallisissa valuutoissa mitattuna.

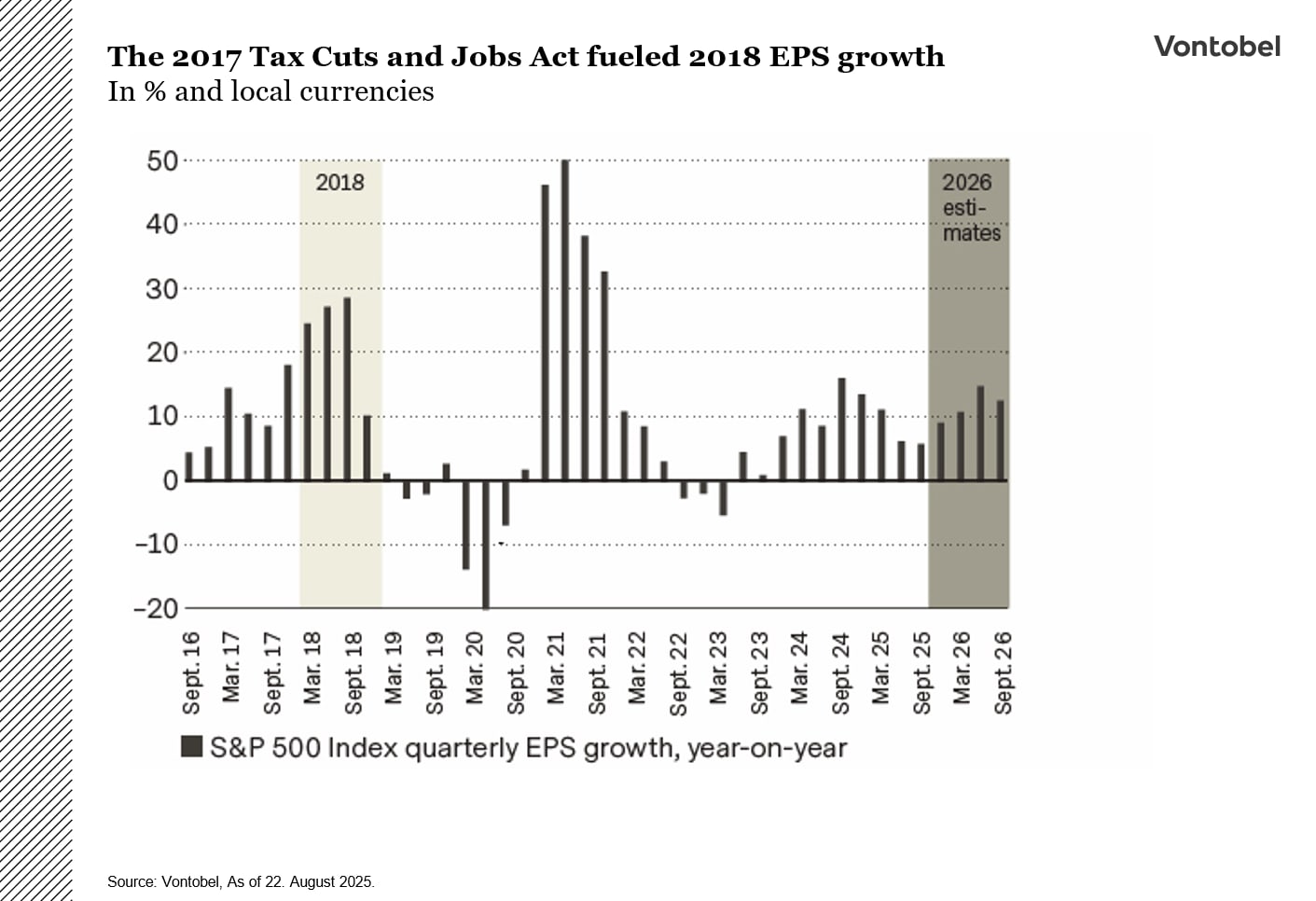

Positiivinen markkinatunnelma perustuu toisen neljänneksen vahvaan tuloskauteen, optimistisiin ennusteisiin, tulleihin liittyvän epävarmuuden vähenemiseen, odotuksiin koronlaskuista syyskuussa, odotettuihin muutoksiin Fedin johdossa ja vuodelle 2026 odotettuihin elvytystoimiin, jotka voivat lisätä yritysten osakekohtaista tulosta samalla tavalla kuin vuonna 2018 (ks. kaavio 1). Tuloskausi tarjosi tuhteja yllätyksiä, ja tullien vaikutukset olivat minimaaliset, mikä merkitsi käännekohtaa momentumissa (ks. kaavio 2) ja viittaa siihen, että aiemmat tarkistukset ovat saattaneet olla liian pessimistisiä. Tulevaisuudessa tulosyllätyksillä on todennäköisesti tärkeä rooli osakkeiden kehityksessä, kun otetaan huomioon korkeat arvostukset.

Inflaatio on edelleen tärkein osakkeiden suuntaa määräävä tekijä. Miljardien tullimaksut vaikuttavat nyt joka kuukausi Yhdysvaltain talouteen – mutta kuka todella maksaa kustannukset? Vaikutus kuluttajahintoihin on monisyisempi kuin monet olettavat. Tulleja ei automaattisesti siirretä täysimääräisesti kuluttajien maksettaviksi. Niiden vaikutus riippuu muun muassa yrityksen kilpailuasemasta, kysynnän joustosta, jakelumallista, aikaviiveistä ja arvoketjun rakenteesta. Tämä käy ilmi Yhdysvaltain tuottajahintaindeksistä (PPI), jonka mukaan maahantuojat ottavat yleensä ensimmäisen iskun vastaan tinkimällä katteistaan. Julkisen sektorin kuluttajahintaindeksin (PPI) ja Yhdysvaltain kuluttajahintaindeksin (CPI) välinen historiallinen korrelaatio on ollut heikko, mikä viittaa siihen, etteivät tuottajahinnat ole luotettava kuluttajainflaation indikaattori.

Yrityksillä on myös välineitä, joilla ne voivat torjua tullien vaikutuksia: varastojen ennakko-ostot, väliaikainen tinkiminen katteista, toimitusketjujen monipuolistaminen, tuotteiden uudelleenmuotoilu, arvoketjujen rakenneuudistus ja – vasta viimeisenä keinona – kustannusten valikoiva siirtäminen. Yhdysvaltain suurten "Big Box" -jälleenmyyjien viimeaikaiset tulokset vahvistavat tämän.

Näkyvätkö tullit kuluttajahintaindeksissä? Kyllä, ja kolmannella neljänneksellä ne voivat näkyä voimakkaammin, mutta kokonaisvaikutuksen odotetaan olevan maltillinen, osittainen ja tilapäinen, jakautuvan eri toimialoille ja laimenevan ajan myötä. Palvelut, jotka muodostavat 70–80 prosenttia kuluttajahintaindeksistä, ovat suurelta osin suojassa vaikutuksilta. Suurempia riskialueita ovat kulutustavarat, kuten elektroniikka, lelut, autot ja autonosat.

Tullit voivat lisätä kuluttajahintaindeksin heilahtelua tulevina vuosineljänneksinä, mikä saattaa lisätä Fedin ja Trumpin hallinnon välistä ristivetoa, sillä Powell on haluton leikkaamaan korkoja. Toisin kuin vuosina 2021–2023, Multi Asset -tiimi ei kuitenkaan näe arvoketjuissa rakenteellisia vaurioita.

Lihainflaatio

Naudanlihan hinnat ovat nousseet Yhdysvalloissa historiallisiin huippulukemiin vuonna 2025 (ks. kaavio), mikä osoittaa, että maataloushyödykkeiden hinnat nousevat usein kolmen päätekijän eli kuivuuden, tautien ja kysynnän perusteella.

Hintojen nousun pääasiallisena syynä on nautakarjan vuosia jatkunut väheneminen Yhdysvalloissa. Nousevat tuotantokustannukset ja ankara kuivuus tärkeimmissä osavaltioissa, kuten Teksasissa, Oklahomassa ja Kansasissa, joissa on yhteensä noin kolmannes Yhdysvaltojen nautakarjasta, ovat saaneet karjankasvattajat teurastamaan karjaansa aggressiivisesti. Yhdysvaltain maatalousministeriön (USDA) mukaan kansallinen karjakanta on nyt alimmalla tasollaan sitten 1960-luvun alun (ks. kaavio).

Tarjontaongelmia on pahentanut Yhdysvaltain ja Meksikon välisen rajan sulkeminen naudan tuonnilta niin sanotun Uuden maailman ruuvimadon paluun vuoksi. Tämä loinen – joka on itse asiassa kärpäslaji – munii munansa lämminveristen eläinten haavoihin, mikä johtaa usein eläimen kuolemaan, kun toukat kuoriutuvat ja syövät elävää kudosta. 1950-luvulla ruuvimato aiheutti suuria nautakarjatappioita ja huomattavaa taloudellista vahinkoa. Meksikossa, jossa tuotetaan vuosittain yli miljoona nautaeläintä, tätä loista on esiintynyt toistuvasti, mikä on vähentänyt jyrkästi nautakarjan vientiä Yhdysvaltoihin vuonna 2025. Toistaiseksi raja pysyy suljettuna. Yhdysvaltain maatalousministeriö tarkastelee tuontikieltoa kuukausittain ottaen huomioon edistymisen loisen hävittämisessä ja sen leviämisen.

Lisäksi maahanmuutto- ja tulliviranomainen (ICE) on tehnyt ratsioita maatiloille ja lihanjalostuslaitoksille, ja niiden kohteena ovat olleet henkilöt, joilla ei ole asianmukaista työlupaa, mikä on häirinnyt toimintaa entisestään. Kysyntäpuolella naudanlihan kysyntä on pysynyt kuluttajien keskuudessa yllättävän vahvana. Rahoitusmarkkinoiden kannalta naudanlihan hinnannousu edistää osaltaan laajempaa elintarvikeinflaatiota. Vaikka energian hinnat ovat laskussa, naudanlihan kiihdyttämä proteiini-inflaatio pitää elintarvikeinflaation korkeana.

Mikä voisi helpottaa tilannetta? Suotuisa sää olisi luonnollisin ratkaisu, sillä laidunten parempi saatavuus voisi motivoida karjankasvattajia lisäämään karjaa uudelleen. Myös Yhdysvaltain odotettu ennätyksellinen maissisato voi lisätä rehun saatavuutta ja alentaa kustannuksia. Lisäksi valtion ohjelmat (esim. hätäapu kuivuudesta kärsiville alueille) voisivat kannustaa karjan lisäämiseen. Tuonnin lisääntyminen muista maista voisi niin ikään auttaa tasapainottamaan tarjontaa Yhdysvalloissa. Näillä toimenpiteillä ei kuitenkaan ratkaista alhaisten varastotasojen ongelmaa (eivätkä ne välttämättä ole myöskään poliittisesti toivottavia).

Lyhyellä aikavälillä tilanne voi huonontua, ennen kuin se paranee. Nautakarjan lisääminen on yleensä vuosia kestävä prosessi. Kun karjankasvattajat lisäksi pidättäytyvät teurastamasta hiehoja karjansa lisäämiseksi, naudanlihan tuotanto tilapäisesti vähenee. Tämä tarjonnan väheneminen todennäköisesti nostaa hintoja entisestään, ennen kuin ne lopulta laskevat.

Tullit ja Yhdysvaltain sitkeys synkentävät euron lyhyen aikavälin näkymiä

Euron suhdannenäkymiä ovat heikentäneet tullit ja Yhdysvaltain sitkeä vahvuus, mutta markkinatrendit osoittavat, että pitkällä aikavälillä tilanne on dollariin nähden edelleen myönteinen, ja suurimpana riskinä on se, että Yhdysvaltain talous osoittautuu odotettua vahvemmaksi.

Viime vuoden dollarirallia vauhdittivat Yhdysvaltain vahva kasvu ja bruttokansantuotteen jatkuva koheneminen. Momentum hidastui kuitenkin vuonna 2025. US Dollar Index laski noin 11 prosenttia vuoden alkupuoliskolla, mikä merkitsee vuonna 2010 alkaneiden rakenteellisen nousumarkkinan päättymistä; markkina on noussut kumulatiivisesti noin 40 prosenttia vuoteen 2024 asti. Vuonna 1985 dollarin alamäki alkoi Plaza-sopimuksen seurauksena, kun suuret taloudet tekivät yhteistyötä Yhdysvaltain dollarin heikentämiseksi sen oltua äärimmäisen vahva.

Elokuun 21. päivään mennessä dollari oli kirinyt kiinni osan vuoden tappioista, vaikka laskun laajuus kutsuukin vertaamaan tilannetta vuoden 1985 käänteeseen Plaza-sopimuksen jälkeen (ks. kaavio).

Yhdysvaltain EU:lle asettama 15 prosentin tulli yhdessä euron vahvistumisen kanssa tekee euroalueen vientitalouksista aiempaa haavoittuvampia. Suurimpana riskinä ei todennäköisesti ole Euroopan heikkous vaan Yhdysvaltain elpyminen. Konsensusarvio Yhdysvaltain kasvusta on laskenut 2,3 prosentista 1,5 prosenttiin vuonna 2025 ja 2 prosentista 1,7 prosenttiin vuonna 2026. Euroaluetta koskevat ennusteet ovat pysyneet lähellä 1 prosenttia (ks. kaavio). Euroopan heikkous on jo hinnoiteltu, joten ratkaisevana tekijänä ovat Yhdysvaltain tiedot. Tulevat raportit ovat nyt EUR/USD-näkymien kannalta keskeisiä.

Sveitsissä tullit voivat jarruttaa kasvua, mutta Sveitsin frangin näkymät perustuvat sen rooliin turvasatamana, mikä pitää pitkän aikavälin positiivisen tilanteen ennallaan. Inflaatio kiihtyi hieman heinäkuussa, kun kuluttajahintaindeksi nousi 0,2 prosenttia ja pohjainflaatio 0,8 prosenttia edellisvuodesta. Nousu johtui kuljetusten, palvelujen ja tiettyjen elintarvikkeiden hinnoista, kun taas vahva frangi piti tuontikustannukset alhaisina. Heinäkuun piristymisestä huolimatta inflaatio on edelleen SNB:n 0–2 prosentin tavoitevälin alapäässä, ja sen odotetaan olevan tulevina kuukausina lähellä nollaa. Jonkinasteista nousua odotetaan vasta vuoden 2025 loppupuolella, kun perusvaikutukset häviävät ja tullit tulevat voimaan. Tämänhetkiset tiedot eivät todennäköisesti vaikuta SNB:n asenteeseen, sillä sen virkamiehet keskittyvät frangiin ja ovat varovaisia siksi, että kurssin vahvistuminen voisi pyyhkiä nopeasti pois vaatimattoman hintojen nousun.

Elokuussa Sveitsin vientiin kohdistunut yllättävä 39 prosentin tulli Yhdysvalloista aiheutti aluksi frangin hetkellisen tyhjennysmyynnin. Tällainen tullitaso voi painaa Sveitsin kasvunäkymiä, mutta valuuttaan se ei vaikuta. Frangin vahvuus ei perustu niinkään kotimaisiin perustekijöihin tai korkoeroihin vaan enemmän sen rooliin rakenteellisena suojautumiskeinona. Kun hajauttaminen on jälleen avainsana ja dollareista luopumiseen liittyvät teemat toistuvat, Multi Asset Boutique uskoo, että frangin vetovoima turvasatamana on vahvempi kuin koskaan. Näiden tekijöiden vuoksi frangin vahvistuminen on edelleen mahdollista pitkällä aikavälillä.