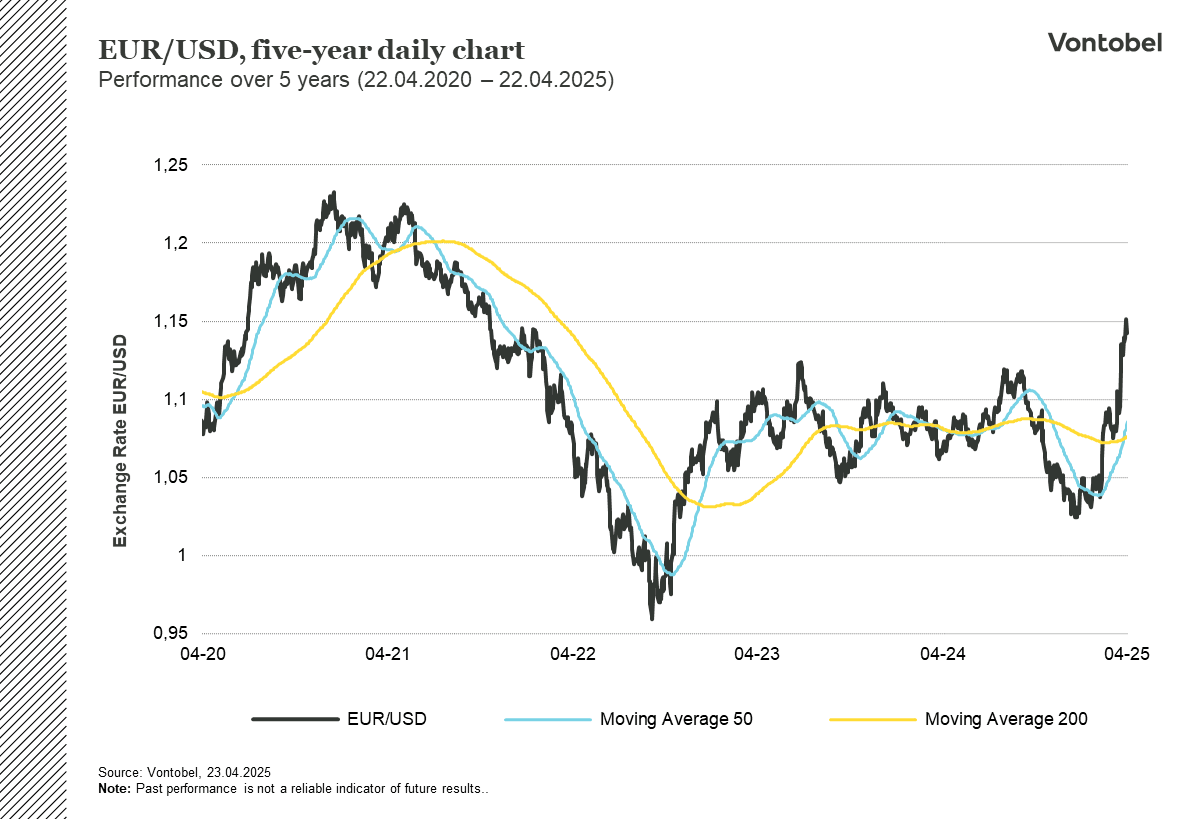

Euron odottamaton nousu

Euro on viime aikoina ollut vahvassa nousussa, ja se on vahvistunut 5 % suhteessa dollariin viimeksi kuluneen kuukauden aikana. Erityisen mielenkiintoiseksi kehityksen tekee se, että se tapahtuu samaan aikaan, kun Yhdysvaltain ja EKP:n välinen korkoero kasvaa. Tavallisesti korkojen nousu Yhdysvalloissa saa pääomat virtaamaan kohti dollarimääräisiä omaisuuseriä, mikä vahvistaa dollaria. Tällä kertaa vanha korrelaatio näyttää kuitenkin murtuneen, mikä viittaa sijoittajien mielialan muuttumiseen.

Historiallinen yhteys on katkennut

Saksan valtionlainat ja euro ovat perinteisesti liikkuneet vastakkaisiin suuntiin. Vahva euro tulkitaan usein merkiksi talouden optimismista, mikä vähentää Saksan valtionlainojen kaltaisten turvallisten sijoitusten kysyntää. Tällä hetkellä sekä euro että Saksan valtionlainat ovat kuitenkin nousussa, mikä on epätavallista ja voidaan tulkita merkiksi pääomapaosta euroalueelle.

Se, että perinteinen korrelaatio tuottojen ja Saksan valtionlainojen välillä ei enää päde, viittaa siihen, että sijoittajien epävarmuus kasvaa – erityisesti Yhdysvaltain politiikan osalta. Yhdysvaltain valtionlainojen volatiliteetti on ollut suurta vuodesta 2022 lähtien, mutta nyt se on korkeimmillaan yli vuoteen. Tämä saa yhä useammat sijoittajat kyseenalaistamaan sen, voidaanko Yhdysvaltain valtionlainoja enää pitää maailman turvallisimpana omaisuuseränä.

Vakaus tärkeämpää kuin korkoerot

Joidenkin korkoasiantuntijoiden mukaan maailmanlaajuiset sijoittajat ovat alkaneet siirtää katsettaan Yhdysvalloista euroalueelle ja erityisesti Saksaan etsiessään vakautta, korkovarmuutta ja ennustettavampaa poliittista toimintaympäristöä. Vaikka Saksan valtionlainojen tuotto on aiemmin ollut alhainen tai jopa negatiivinen, niitä pidetään nyt vaihtoehtona, koska hallitus on luvannut lisätä lainanottoa uusien investointien rahoittamiseksi.

Samaan aikaan korkomarkkinoiden kehityksen merkitys näyttää jäävän yhä vähäisemmäksi valuuttamarkkinoilla. Kahden prosenttiyksikön ero Yhdysvaltain hyväksi vahvistaisi normaalisti dollaria, mutta nyt tilanne on päinvastainen. Se osoittaa selvästi, etteivät markkinat tällä hetkellä välitä niinkään korkoeroista kuin poliittisesta vakaudesta ja ennustettavuudesta. Vaikka paljon on muuttunut, dollari tuskin menettää lähitulevaisuudessa asemaansa maailman johtavana valuuttana. Yhdysvaltain joukkovelkakirjamarkkinat ovat edelleen huomattavasti suuremmat ja likvidimmät kuin Euroopan vastaavat markkinat, ja ne hallitsevat maailmankauppaa. Kehitys viittaa kuitenkin tärkeään muutokseen: institutionaaliset sijoittajat hajauttavat sijoituksiaan yhä enemmän euromääräisiin omaisuuseriin.

Kurssi on edelleen epävarma

Jatkoon vaikuttavat merkittävästi yhdysvaltalaiset poliitikot, joiden on reagoitava kasvavaan markkinahäiriöön toimillaan. Jos Yhdysvaltain joukkolainamarkkinoiden volatiliteetti jatkuu ja luottamus Yhdysvaltain talouteen heikkenee edelleen, eurolla on enemmän voitettavaa. Euron odottamaton vahvistuminen – ja dollarin heikkeneminen – on selvä merkki siitä, että pääomavirroissa on tapahtumassa muutos. Tämä kehitys voi muokata valuuttamarkkinoita vuosiksi eteenpäin.

Riskit

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.