Absichern eines ETF-Portfolios

Wie kann man sich gegen Kursverluste absichern, ohne sein Portfolio auflösen zu müssen? Welche Möglichkeiten gibt es und welche Vor- und Nachteile ergeben sich für Anleger?

Der MSCI World

Viele Privatanleger investieren heute im Rahmen von Sparplänen in ETFs. Einer der Hauptgründe dürfte die Möglichkeit sein, mit einer einzigen Transaktion in ein diversifiziertes Portfolio zu investieren. Besonders beliebt sind hierbei ETFs auf den MSCI World. Der zugrundeliegende Index besteht aus rund 1.500 Aktien großer und mittelgroßer Unternehmen aus 23 Industrienationen. Der überwiegende Anteil – von rund 70 Prozent – stammt dabei aus den USA, was angesichts der anhaltenden geopolitischen Spannungen und politischen Unsicherheiten potenzielle Risiken im Portfolio darstellt. Besonders dominant sind dabei die US-Tech-Riesen, wobei sich in der Vergangenheit gezeigt hat, dass Schwankungen an den US-Märkten große Auswirkung auf Indizes wie den MSCI World haben können.

(Absichern durch) „Market Timing“

Doch welche Möglichkeiten haben Anleger, wenn sie angesichts derzeitiger Indexhöchststände von fallenden Märkten ausgehen, sich aber von ihren ETF-Positionen nicht trennen möchten? Selbstverständlich besteht die Möglichkeit, potenzielle Kursverluste auszusitzen. Genau das machen viele Anleger, die passiv und langfristig investieren wollen. Immerhin werden Verluste erst mit der Veräußerung der entsprechenden Position realisiert und mit dieser Vorgehensweise lässt sich mit minimalem Aufwand langfristig die Marktrendite erzielen. Anleger, die auf ihre eigenen Timing-Fähigkeiten vertrauen, veräußern ihre Positionen in der Hoffnung, nach dem erwarteten Kursrücksetzer günstiger in den Markt wieder einsteigen zu können. Diese Taktik ist jedoch nur erfolgsversprechend, falls sich der erwartete Kursrückgang tatsächlich einstellt und der Anleger auch den richtigen Punkt zum Wiedereinstieg in die Position findet. Als Alternative existiert zudem die Möglichkeit des Hedgings mit Hebelprodukten. Das englische Wort „Hedging“ bedeutet im Deutschen „Absichern“. Marktteilnehmer nutzen hierbei üblicherweise Derivate. Klassische Put-Optionsscheine bieten Anlegern die Möglichkeit, sich bei negativen Markterwartungen abzusichern, da Verluste des Basiswerts, wie beispielsweise der gehaltene ETF, durch Kursgewinne des Derivats auf den gleichen Basiswert kompensiert werden.

Absichern mit klassischen Optionsscheinen

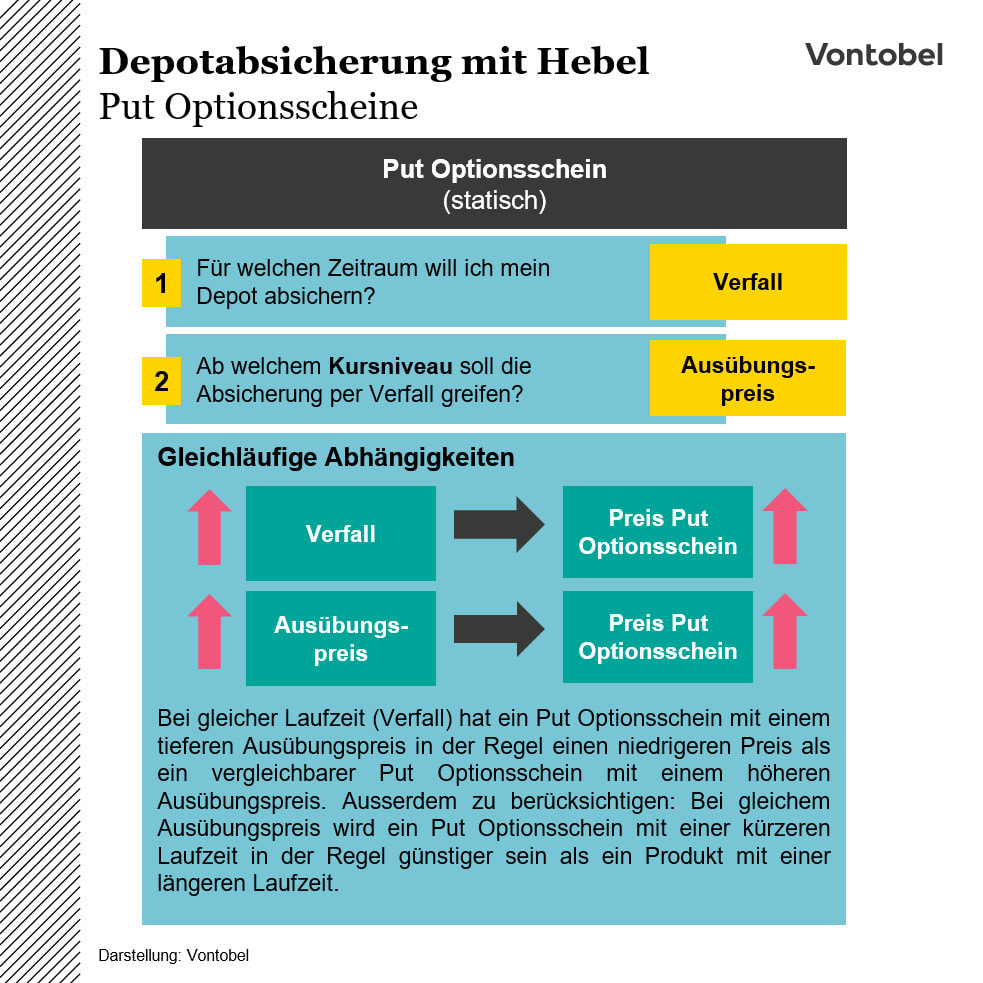

Klassische Optionsscheine zählen zu den ältesten Derivaten. Eine genaue Beschreibung der Funktionsweise von Optionsscheinen finden Sie hier. Zum Hedging eines Long-Portfolios können Put-Optionsscheine als Anlageinstrument eingesetzt werden. Hierbei müssen Anleger den Basispreis und die Laufzeit des Instruments wählen. Wir gehen in den folgenden Beispielen davon aus, dass die gesamte Position des Portfolios abgesichert werden soll. Natürlich besteht aber auch die Möglichkeit, nur einen Teil der Position zu hedgen.

Grundsätzlich steigt mit der Höhe des gewählten Basispreises auch der Preis des entsprechenden Optionsscheines, denn, ähnlich wie bei jeder anderen Art von Versicherung, steigt die Prämie mit der Wahrscheinlichkeit, dass es zur Inanspruchnahme der Versicherungsleistung kommt. Wählt der Anleger einen niedrigeren Basispreis, ist er bereit einen gewissen Teil des Risikos für Verluste des Basiswerts selbst zu tragen, was die Versicherungsprämie sinken lässt.

Zudem müssen sich Anleger auf eine Laufzeit des Optionsscheins und somit auf eine zeitliche Dauer des Versicherungsschutzes festlegen. Selbstverständlich steigt auch in diesem Fall die Prämie mit der Dauer der Absicherung.

In der Praxis unterscheidet man zwischen statischem und dynamischem Hedge. Die entsprechenden Vor- und Nachteile können der nachfolgenden Grafik entnommen werden:

Statischer Hedge

Beim statischen Hedge wird die Anzahl der benötigten Put-Optionsscheine zu Beginn einmalig festgelegt und bleibt während des Absicherungszeitraums unverändert. Berechnen lässt sich die Anzahl der benötigten Optionsscheinen wie folgt:

Anzahl Put-Optionsscheine = Anzahl Basiswert / Bezugsverhältnis Put-Optionsschein

Beispiel:

Wenn ein Anleger nun 10 Stücke eines iShares MSCI World-ETF in seinem Depot hält und diese Position absichern möchte, lässt sich die Anzahl der Put-Optionsscheine mit einem Bezugsverhältnis von 0,1 wie folgt berechnen:

10/0,1 = 100

Somit würde der Anleger 100 Put-Optionsscheine benötigen, um seine Position statisch abzusichern. Durch Wahl von Laufzeit und Basispreis kann der Anleger die Kosten der Absicherungsposition beeinflussen. Dies ist immer eine individuelle Abwägung der Risikoneigung und der Markterwartung. Anleger müssen beim statischen Hedge beachten, dass die Absicherung auf dem Niveau des Basispreises ausschließlich zum Bewertungszeitpunkt des gewählten Optionsscheins gewährleistet ist. Die fehlende Berücksichtigung des Deltas führt zu einem unvollständigen Hedge während der Laufzeit des Optionsscheins.

Dynamischer Hedge

Die vollständige Absicherung während der gesamten Produktlaufzeit lässt sich mittels dynamischen Hedge gewährleisten, da hierbei auch das Delta des Optionsscheins berücksichtigt wird.

Exkurs – Delta bei Optionsscheinen:

Das Delta ist eine der wichtigsten Sensitivitätskennzahlen. Es zeigt die Veränderung des Preises des Optionsscheins (bereinigt um das Bezugsverhältnis) bei einer Veränderung des Basiswertkurses um eine Einheit. Liegt das Delta eines Call-Optionsscheins beispielsweise bei 0,50, bedeutet das, dass der Preis des Optionsscheins theoretisch um EUR 0,50 zulegt, wenn der Kurs des Basiswerts um EUR 1,00 steigt – vorausgesetzt alle anderen Einflussfaktoren bleiben gleich.

Bei Call-Optionsscheinen kann das Delta zwischen 0 und 1 liegen, bei Put-Optionsscheinen hingegen zwischen 0 und -1. Das Delta ist (absolut) umso niedriger, je weiter der Optionsschein aus dem Geld liegt und (absolut) umso höher, je weiter er im Geld liegt. Am Geld liegt das Delta eines Call Optionsscheins bei ungefähr 0,50 und bei einem Put Optionsschein bei ungefähr -0,50.

Beim dynamischen Hedge wird die Anzahl der Puts unter Berücksichtigung des aktuellen Deltas mit folgender Formel kontinuierlich angepasst:

Anzahl Put-Optionsscheine = -1 * (Anzahl Basiswert / (Bezugsverhältnis Put-Optionsschein * Delta))

Durch eine optimale Anpassung kann eine Delta-neutrale Position erreicht werden, bei der potenzielle Verluste der abgesicherten Position jederzeit durch Gewinne aus den Put-Optionsscheinen ausgeglichen werden können. Da bei einer dynamischen Absicherung laufend Put-Optionsscheine gekauft und verkauft werden, führt diese Variante zu höheren Transaktionskosten. Zudem erfordert auch der dynamische Hedge eine sorgsame Auswahl der Produktparameter der Put-Optionsscheine. So muss beispielsweise auch in diesem Fall der Basispreis so gewählt werden, dass er dem angestrebten Absicherungsniveau des Anlegers entspricht.

Beispiel:

Falls der Anleger nun 10 Stücke vom iShares MSCI World ETF in seinem Depot hält und diese Position dynamisch mit Optionsscheinen die ein Delta von -0,5 ausweisen absichern möchte, lässt sich die Anzahl der benötigten Puts wie folgt berechnen:

-1 x (10/(0,1 x (-0,5)))= 200

In diesem Beispiel verdoppelt sich die Anzahl der benötigten Put Optionsscheine für den Anleger, weshalb die Kosten der Absicherung für diesen steigen. Zudem verursachen die regelmäßigen Anpassungen in der Optionsscheins-Position höhere Transaktionskosten. Daher bevorzugen Privatanleger in der Regel statische Hedges während professionelle Marktteilnehmer in der Regel auf dynamische Hedges zurückgreifen.

Risiken

Emittenten- / Bonitätsrisiko:

Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko:

Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Marktrisiko:

Die Entwicklung der Aktienkurse der jeweiligen Unternehmen ist von vielen unternehmerischen, konjunkturellen und ökonomischen Einflussfaktoren abhängig, die der Anleger bei der Bildung seiner Marktmeinung zu berücksichtigen hat. Der Aktienkurs kann sich auch anders entwickeln als erwartet, wodurch Verluste entstehen können.

Währungsrisiko:

Da die Währung des als Basiswert zugrundeliegenden Index nicht Euro ist und der Index Aktien und Wertpapiere enthält, die in anderen Währungen notieren (z.B. US-Dollar), hängt der Wert des Zertifikats auch vom Umrechnungskurs zwischen der jeweiligen Fremdwährung (z.B. US-Dollar) und Euro (Währung des Zertifikats) ab. Dadurch kann der Wert des Zertifikats (in Euro) über die Laufzeit erheblich schwanken.

Wichtige Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

Erhöhtes Verlustrisiko:

Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).