Constant Leverage-Zertifikate mit tiefer Quotierung

In einem sehr volatilen Marktumfeld oder bei anhaltenden Seitwärtsphasen können Constant Leverage-Zertifikate (CLC) bei längerer Haltedauer aufgrund der Pfadabhängigkeit an Wert verlieren. Warum es sich bei CLCs nicht um klassische «Buy and hold»-Produkte handelt und was Anleger tun können, wenn diese einmal stark an Wert verloren haben und sehr tief quotieren, erfahren Sie hier.

Chancen und Risiken von Constant Leverage-Zertifikaten

Constant Leverage-Zertifikate, früher auch Faktor-Zertifikate genannt, gewinnen bei Anlegern zunehmend an Beliebtheit. Der Grund dafür liegt in einigen zentralen Eigenschaften, die diesen Produkttyp auszeichnen. Dazu gehören der konstante Hebel, der je nach Basiswert zwischen 2X und 25X liegen kann, die potenziell unbefristete Laufzeit (Open-End) sowie das Fehlen eines klassischen Knock-Out-Mechanismus, wie er bei anderen Hebelprodukten wie Warrants mit Knock-Out oder Mini-Futures üblich ist. Diese sowie weitere Merkmale machen Constant Leverage-Zertifikate zu einer interessanten Möglichkeit für Anleger, gezielt auf kurzfristige Kursbewegungen eines Basiswerts zu setzen und mit konstantem Hebel an deren Entwicklung zu partizipieren.

Trotz der umfangreichen Möglichkeiten, die dieser Zertifikattyp mitbringt, ist es entscheidend, die genaue Funktionsweise sowie die spezifischen Eigenschaften genau zu verstehen. Nur auf diese Weise können Anleger die Risiken richtig einschätzen und effektiv managen. Eine besondere Eigenschaft dieser Zertifikate zeigt sich vor allem in Seitwärtsmärkten. Mit Long und Short Constant Leverage-Zertifikaten können Anleger gezielt und mit konstantem Hebel auf steigende oder fallende Kurse des Basiswerts setzen. Allerdings kann ein uneindeutiger Kurstrend des Basiswerts, der auf Tagesbasis starken Schwankungen unterliegt, die Kursentwicklung des Zertifikats im Zeitverlauf negativ beeinflussen. Es besteht daher ein erhebliches Risiko eines vollständigen Kapitalverlust.

Das entscheidende Merkmal ist hier die Hebelung von Tagesrenditen, die sich jeweils von einem Bewertungskurs zum nächsten berechnen lassen. In Phasen, in denen sich leicht fallende und leicht steigende Tagesrenditen abwechseln, kann dies zu einem wertmindernden Effekt auf den Kurs des Constant Leverage-Zertifikat führen. Dieser Effekt beschreibt die Pfadabhängigkeit, auf die im weiteren Verlauf genauer eingegangen wird.

Haltedauer und die «Tücken» der Pfadabhängigkeit

Die Haltedauer spielt bei Constant Leverage-Zertifikaten eine entscheidende Rolle. Viele Anleger könnten aufgrund des fehlenden Knock-Out-Mechanismus und der potenziell unbegrenzten Laufzeit dazu verleitet werden, ihre Position über einen längeren Zeitraum zu halten. Doch genau hierin liegt eine potenzielle Herausforderung dieses Produkttyps: die sogenannte Pfadabhängigkeit. Diese bedeutet, dass nicht nur die generelle Richtung der Kursentwicklung des Basiswerts für die Wertentwicklung des Zertifikats entscheidend ist, sondern auch die zeitliche Reihenfolge, in der diese Tagesrenditen auftreten.

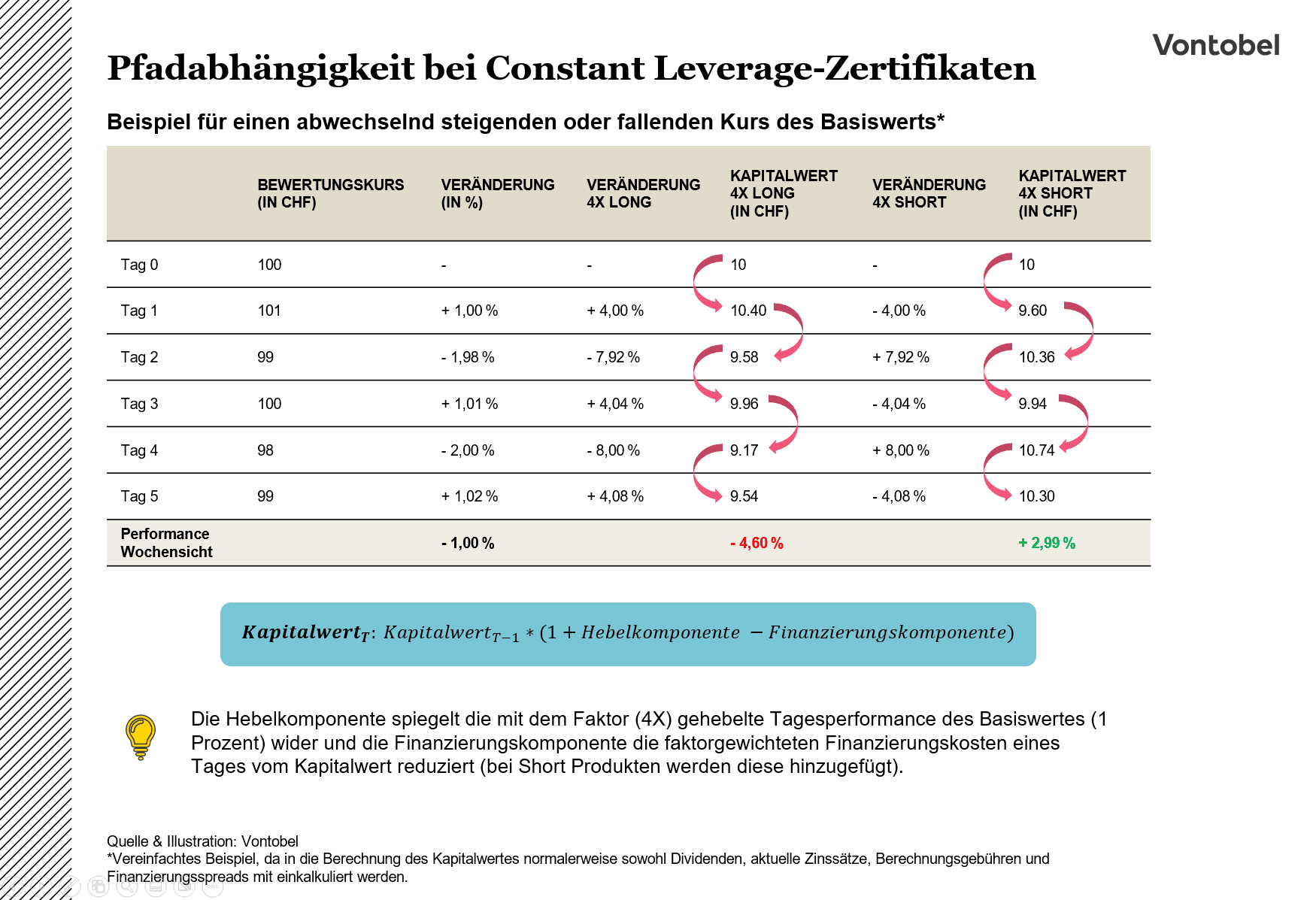

Da Constant Leverage-Zertifikate Tagesrenditen des Basiswerts (von Bewertungskurs zu Bewertungskurs) mit einem konstanten Hebel verstärken und die Gewinne oder Verluste täglich in den Kapitalwert eingerechnet werden, ist die zeitliche Abfolge der Renditen von entscheidender Bedeutung. Insbesondere bei längeren Haltedauern kann dies zu erheblichen Wertverlusten führen, selbst wenn der Basiswert auf längere Sicht nur geringfügige Schwankungen aufweist. Zur Verdeutlichung folgendes Beispiel: Angenommen, ein Anleger hält ein 4X Long Constant Leverage-Zertifikat auf die Muster Aktie für eine Handelswoche, also fünf Börsentage. Der Kapitalwert des Zertifikats entwickelt sich je nach zeitlicher Abfolge der Kursbewegungen unterschiedlich. Beispielsweise würde es einen Unterschied machen, ob der Basiswert an den ersten drei Tagen steigt und an den letzten beiden Tagen fällt, ob er täglich abwechselnd steigt und fällt, oder ob er an den ersten beiden Tagen fällt und an den letzten drei Tagen steigt. Grund dafür ist die jeweils veränderte Basis, von der die Rendite bestimmt wird. Selbst wenn der Basiswert auf Wochensicht in etwa wieder auf demselben Niveau notiert, würde das Zertifikat in jedem dieser Szenarien einen anderen Kapitalwert aufweisen.

Ein theoretisches, numerisches Beispiel verdeutlicht den Effekt der Pfadabhängigkeit noch besser. An-genommen, der Bewertungskurs der Muster Aktie startet bei einem Kurs von CHF 100. Am ersten Handelstag steigt der Kurs um 1 Prozent, fällt jedoch am zweiten Tag um 1,98 Prozent und zeigt in den darauffolgenden Tagen eine wechselhafte Kursentwicklung wie in der Tabelle angegeben. Betrachtet man den Zeitraum von fünf Handelstagen, liegt der Basiswert am Ende der Woche nur etwa 1 Prozent unter seinem Ausgangswert von CHF 100 (Tag 0). Zur erleichterten Nachvollziehbarkeit wird davon ausgegangen, dass der anfängliche Kapitalwert beziehungsweise der Emissionspreis des Constant Leverage-Zertifikats auf die Muster Aktie bei CHF 10.00 liegt. Ein allfälliger Wechselkurs (FX) bei abweichender Handelswährung von Basiswert und Zertifikat kommt nicht zum Tragen. Das 4X Long Constant Leverage-Zertifikat hat aufgrund der schwankenden Tagesrenditen des Basiswerts an Wert verloren. Nach Ablauf der Handelswoche steht das Zertifikat etwa 4,60 Prozent im Minus, da die negativen Tagesrenditen des Basiswerts stärker ins Gewicht fallen und jeweils auf den vorhergehenden Kapitalwert berechnet werden. Wie man sieht, ist das Long-Zertifikat auf Wochensicht stärker im Minus (-4,60 Prozent) als die Wochenperformance (-1,00 Prozent) multipliziert mit dem Faktor 4X. Das liegt daran, dass die negativen Renditen zu einer Senkung des Kapitalwertes führen und die positiven Tagesrenditen von dem jeweils tieferen Kapitalwert aus berechnet werden.

Im Gegensatz dazu hat das 4X Short Constant Leverage-Zertifikat, das von einem zunächst fallenden Basiswert (Tag 1) profitiert hat, über denselben Zeitraum an Wert gewonnen – und zwar etwa 2,99 Prozent. Dies, obwohl der Basiswert auf Wochensicht um 1 Prozent gesunken ist. Man könnte nun verleitet sein zu denken, dass, wenn der Basiswert auf Wochensicht um 1 Prozent gefallen ist, dass Zertifikat ebenfalls auf Wochensicht um 4X * (-1 Prozent) = +4,00 Prozent höher notieren müsste. Dies ist allerdings nicht die korrekte Berechnungsweise. Der Grund dafür, dass das Short-Zertifikat auf Wochensicht nur ca. 2,99 Prozent höher notiert, liegt ebenfalls in der Pfadabhängigkeit, bei der die Reihenfolge der Tagesrenditen entscheidend ist. Nach dem ersten Handelstag, an dem der Basiswert um 1 Prozent gestiegen ist, hat das Short-Zertifikat gleich 4 Prozent seines Wertes eingebüsst. Der Kapitalwert fiel entsprechend auf CHF 9.60. Die Rendite vom zweiten Handelstag wird nun ausgehend von dem tieferen Kapitalwert berechnet. Der Rückgang des Basiswerts um 1,98 Prozent am zweiten Handelstag führt zu einem Anstieg des Kapitalwerts um 7,92 Prozent. Durch diesen Prozess summieren sich die täglichen Gewinne/Verluste auf und wirken sich somit auf den täglich neu bestimmten Kapitalwert aus. Am Ende liegt der Kapitalwert des Zertifikats um rund 2,99 Prozent höher als am Anfang. Wie man feststellt, entspricht dies nicht der Wochenperformance des Basiswerts (-1,00 Prozent) multipliziert mit dem Faktor 4X. Ebendiese Verkettung von Tagesrenditen führt zu einer Pfadabhängigkeit.

Dieses Beispiel zeigt eindrücklich, wie die Pfadabhängigkeit die Wertentwicklung von Constant Leverage-Zertifikaten bereits über eine Handelswoche beeinflussen kann. Bei längeren Haltedauern verstärkt sich dieser Effekt erheblich, was zu einem vollständigen Kapitalverlust führen kann, wenn der Basiswert keine klare und stabile Kursbewegung zeigt. Selbst bei einem nur geringen Kursverlust des Basiswerts auf Wochensicht können aufgrund der täglichen Realisierung von Gewinnen/Verlusten sowohl Long- als auch Short-Zertifikate an Wert gewinnen oder verlieren, in Abhängigkeit davon, in welcher Reihenfolge die Tagesrenditen auftreten. Dieser Effekt verstärkt sich bei längeren Haltedauern entsprechend.

Für eine Anlage in Constant Leverage-Zertifikate sind daher sowohl die korrekte Richtung der Tagesrenditen als auch deren zeitliche Abfolge entscheidend. Je länger ein solches Produkt gehalten wird, desto stärker wirkt sich die Pfadabhängigkeit aus. Kurze, klare und stabile Kurstrends sind die optimalen Voraussetzungen, um mit Constant Leverage-Zertifikaten zu investieren.

Schwelle (Anpassungs-Barriere) und untertägige Anpassungsereignisse

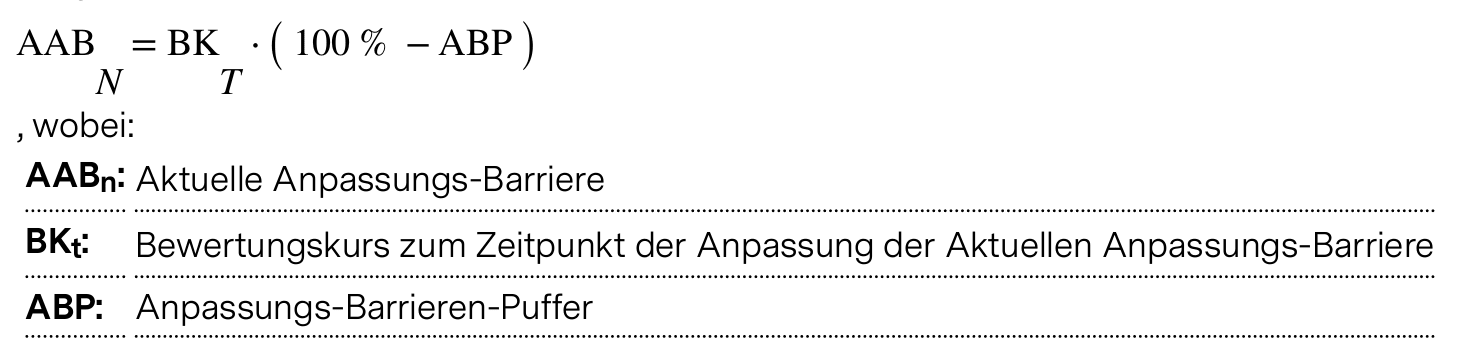

Constant Leverage-Zertifikate verfügen über eine sogenannte Schwelle beziehungsweise Anpassungs-Barriere, die dem Anleger bei ungünstiger Kursentwicklung des Basiswerts vor dem Totalverlust innerhalb eines Handelstages schützen soll. Zu Illustrationszwecken stelle man sich einen Anleger vor, der ein 4X Long Constant Leverage-Zertifikat auf die Muster Aktie hält. Eine positive Kursentwicklung beim Basiswert (Muster Aktie) wird also mit dem Faktor 4X überproportional gehebelt. Ein Kursverlust hingegen würde sich bei einem Long-Zertifikat allerdings ins Gegenteil umkehren. Theoretisch würde also ein Kursverlust von -25 Prozent innerhalb eines einzigen Handelstages ausreichen, damit das Constant Leverage-Zertifikat [4X * (-25 Prozent)] = -100 Prozent an Wert verliert und der Anleger sein investiertes Kapital vollständig verloren hat. Bei einem höheren Faktor (beispielsweise 25X) würden schon -4 Prozent genügen für einen Totalverlust. Damit genau dies nicht passiert und ein über alle Massen schlechter Handelstag beim Basiswert das investierte Kapital vollständig aufzehrt, verfügen sowohl Long als auch Short Constant Leverage-Zertifikate über eine Schwelle beziehungsweise Anpassungs-Barriere. Die Schwelle wird absolut angegeben und ist ein Prozentbetrag vom Bewertungskurs. Für Long Produkte beschreibt die Schwelle die maximal zulässige negative Wertveränderung des Basiswerts seit der letzten Bewertung, bevor eine untertägige Anpassung erfolgt. Für Short Produkte beschreibt die Schwelle die maximal zulässige positive Wertveränderung des Basiswerts seit der letzten Bewertung, bevor eine untertägige Anpassung erfolgt. Die aktuelle Schwelle oder Anpassungs-Barriere wird nach jeder Berechnung des Kapitalwerts angepasst, sowohl im Fall einer ordentlichen Berechnung an einem Kapitalwert-Berechnungstag als auch im Fall einer untertägigen Anpassung des Kapitalwerts, indem der zum Zeitpunkt der Anpassung der aktuellen Anpassungs-Barriere gültige Bewertungskurs mit der Differenz aus 100 Prozent und dem Anpassungs-Barrieren-Puffer multipliziert wird. Mehrfache untertägige Anpassungen an einem einzigen Handelstag können jedoch zu erheblichen Wertverlusten führen, insbesondere bei stark volatilen Basiswerten.

Als Formel ausgedrückt bedeutet das:

Diese Berechnungsformel findet sich in der Regel in den betreffenden «Endgültigen Bedingungen» des jeweiligen Produkts sowie die Höhe des Anpassungs-Barrieren-Puffers (ABP). Für das oben erwähnte Beispielzertifikat auf den 4X Long Constant Leverage-Zertifikat auf die Muster Aktie beträgt der Anpassungs-Barrieren-Puffer (ABP) beispielsweise 21 Prozent. Eingesetzt in die erwähnte Formel bedeutet das:

CHF 79.00 (AAB_N) = CHF 100 (BK_T) * [100 Prozent - 21 Prozent (ABP)]

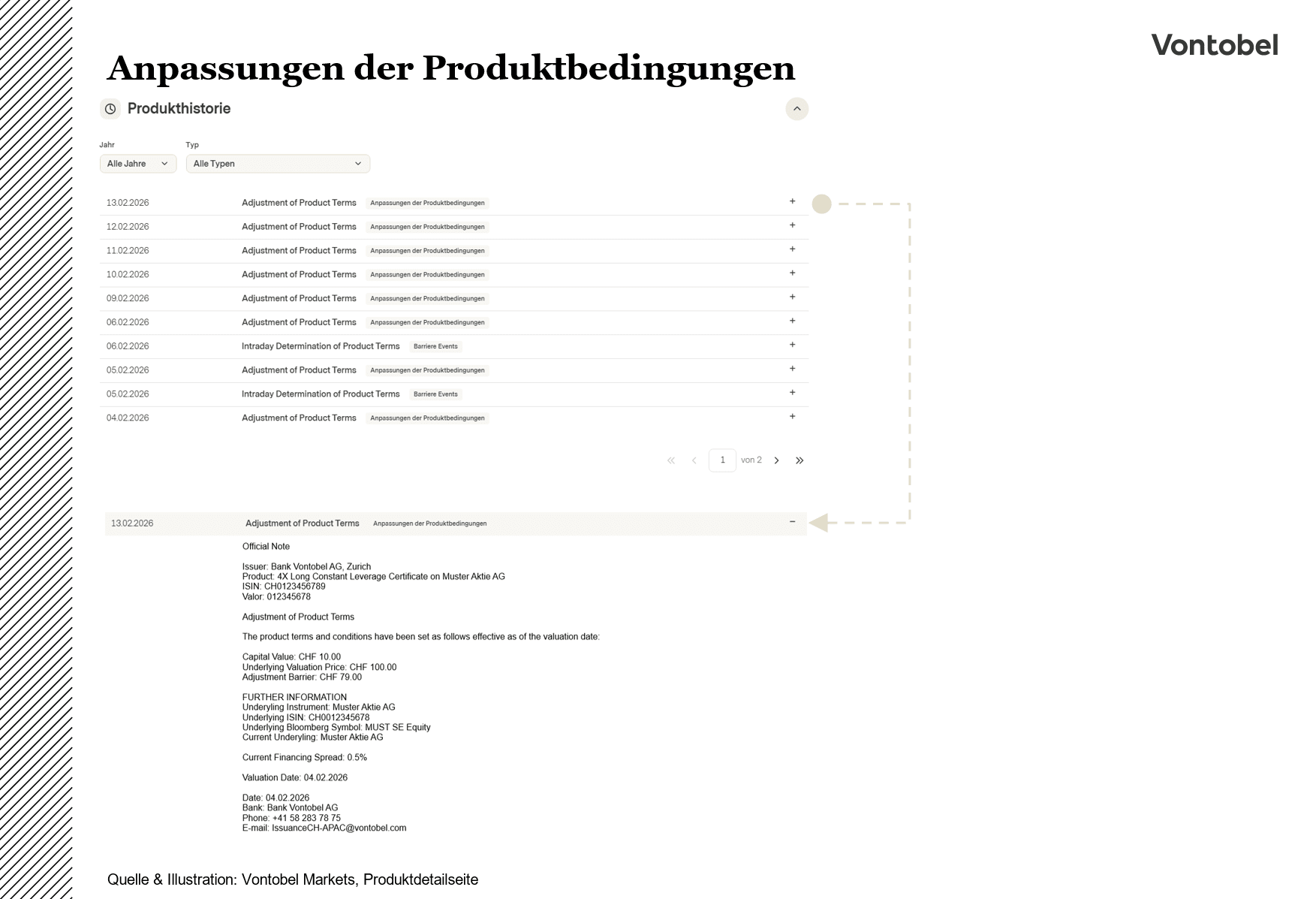

Eine «Aktuelle Anpassungs-Barriere» von bedeutet, dass wenn der Kurs der Muster-Aktie an einem Bewertungstag fällt und diese Schwelle berührt, ein sogenanntes «Untertägiges Anpassungsereignis» ausgelöst wird. Bei Eintritt eines «Untertägigen Anpassungsereignisses» findet jeweils eine ausserordentliche, untertägige Anpassung des Kapitalwerts sowie Schwelle statt. Im Rahmen dessen wird der Handel des Zertifikats kurzzeitig gestoppt, der maximal zulässige Verlust von 21 Prozent * 4X = -84 Prozent realisiert und ein neuer Kapitalwert-Berechnungstag simuliert. Das Zertifikat handelt danach zum tieferen Kapitalwert weiter (kein Knock-Out). Für ein Anleger würde das allerdings bedeuten, unter der Annahme, dass das Zertifikat zu Beginn CHF 10.00 gekostet hätte, nun nur noch einen Wert von CHF 1.60 hätte. Ein Verlust von 84 Prozent wurde damit realisiert und eine neue Anpassungs-Barriere (Schwelle) würde ausgehend von dem tieferen Niveau festgelegt werden. Das Zertifikat handelt zwar weiter allerdings auf einem deutlich tieferen Niveau (verglichen mit dem ursprünglichen Wert). Durch die Realisierung von den Verlusten fällt der Kapitalwert des Zertifikats. Die auf diesem Weg realisierten Verluste müssten durch eine länger anhaltende und deutlich stärkere Gegenbewegung beim Kurs des Basiswerts an den folgenden Handelstagen erst einmal kompensiert werden. Entsprechend kann es dauern, bis das Zertifikat wieder auf dem ursprünglichen Niveau notiert (entsprechende Kursbewegung des Basiswerts vorausgesetzt). Bei sehr grossen Preisverfällen des Basiswerts sind gegebenenfalls auch mehrere untertätige Anpassungsereignisse an einem Tag möglich. Der jeweils aktuelle «Kapitalwert», die «Anpassungs-Barriere» sowie der «Bewertungspreis» des Basiswert können in der «Produkthistorie» in den Anpassungsmeldungen der Produktbedingungen täglich auf der Detailseite des Produktes auf Vontobel Markets nachvollzogen werden.

Betraglich tief quotierende Constant Leverage-Zertifikate

Reguläre sowie untertägige Anpassungsereignisse, wie zuvor beschrieben, können sich im Laufe der Zeit erheblich auf den Kurs von Constant Leverage-Zertifikaten auswirken. Abhängig von der Kursentwicklung des Basiswerts kann es dazu kommen, dass CLCs im Zeitverlauf einen tendenziell sinkenden Kurs aufweisen. Dies lässt sich mathematisch leicht verdeutlichen: Wenn ein Finanzprodukt 50 Prozent seines Wertes verliert, benötigt es eine Wertsteigerung von 100 Prozent, um wieder auf den Ausgangswert zurückzukehren. Übertragen auf das Beispielzertifikat bedeutet dies, dass ein Wertverlust von 50 Prozent von ursprünglich CHF 10.00 auf neu CHF 5.00, eine Performance von +100 Prozent erfordert, um nur schon den ursprünglichen Kurs von CHF 10.00 wieder zu erreichen. Dies liegt daran, dass der Wertverlust über den Kapitalwert und damit im Kurs des Zertifikats realisiert wurde.

Daraus ergibt sich, dass es für die Aufholung eines erstmal realisierten Wertverlusts bei einem CLC eine stabile, noch stärkere und oft mehrtägige positive Gegenbewegung des Basiswerts braucht, um verlorene Werte wieder aufzuholen. Daher ist es auch nicht sinnvoll, bei Verlusten zusätzliche Stücke eines Constant Leverage-Zertifikats nachzukaufen, mit dem Ziel den Einstandskurs zu reduzieren – ein Vorgehen, das bei Aktien als «Average Down» bekannt ist. Bei CLCs funktioniert dies aufgrund des konstanten Hebels nicht wie bei Aktien. Da sich der Hebel täglich auf den aktuellen Bewertungskurs bezieht, müsste der Basiswert nach einem starken Einbruch eine prozentual erheblich stärkere Gegenbewegung zeigen, um einen erlittenen Verlust ausgleichen zu können. Ein Nachkauf erhöht in diesem Fall lediglich das Klumpenrisiko.

Constant Leverage-Zertifikate, die bereits lange am Markt sind, können je nach Kursentwicklung des Basiswerts auf sehr niedrige Quotierungen von einem Rappen oder weniger fallen. Zu solch einer tiefen Quotierung kann es aufgrund der zuvor beschriebenen Pfadabhängigkeit und der Hebelung der Tagesrenditen kommen. Die Berechnungslogik und Funktionsweise dieser niedrig quotierenden Zertifikate bleiben dennoch dieselben wie bei betraglich höher quotierenden Produkten. Jedoch kann es vorkommen, dass die Kursentwicklung auf diesem niedrigen Kursniveau gedanklich schwieriger nachzuvollziehen ist. Der Grund dafür ist, dass der effektive Wert eines Produkts mathematisch sogar unter CHF 0.001 liegen kann, wobei dies die kleinste Einheit ist, die die Emittentin Vontobel an den Börsenhandelsplätzen quotieren kann. In so einem Fall kann es vorkommen, dass sich der angezeigte Geldkurs des Produkts nicht verändert, selbst wenn sich der Basiswert in die gewünschte Richtung entwickelt. Dies könnte daran liegen, dass die Tagesperformance des Basiswerts aufgrund der extrem niedrigen Quotierung nicht ausreicht, um den Geldkurs des Produkts auf die nächsthöhere Einheit (beispielsweise CHF 0.002) zu heben. Dennoch spiegelt das Produkt die Kursmechanik im Hintergrund korrekt wider, was Anleger über die Anpassungsmeldungen in der «Produkthistorie» auf Vontobel Markets nachvollziehen können.

In solchen Fällen betraglich sehr tief quotierender Constant Leverage-Zertifikate kann der Emittent beschliessen, diese Zertifikate «bid-only» zu stellen. Das bedeutet, dass für diese Zertifikate kein Briefkurs gestellt wird und neue Anleger diese Produkte nicht mehr kaufen können. Bereits investierte Anleger können jedoch ihre Positionen weiterhin zum gestellten Geldkurs während der Börsenhandelszeiten verkaufen, sofern das Produkt noch einen faktisch handelbaren Wert hat. In solchen Fällen ist ein Nachkauf nicht mehr möglich. Der Emittent verfolgt damit zwei Ziele: Erstens soll somit verhindert werden, dass bisher nicht investierte Anleger ein nahezu wertloses Produkt erwerben. Zweitens sollen bestehende Anleger ihre Verlustposition nicht weiter ausbauen, da das «Cost-Averaging» bei CLCs aufgrund der gegebenen Produktmechanik nicht funktioniert.

Für bestehende Anleger kann es in solchen Situationen sinnvoller sein, die eigene Marktmeinung kritisch zu hinterfragen und eine Verlustposition allenfalls zu schliessen. Alternativ könnte es eine Überlegung wert sein, das Investment in ein betraglich höher quotiertes CLC auf denselben Basiswert umzuschichten, falls die Marktmeinung weiterhin intakt ist.

Mehr Informationen über die Funktionsweise von Constant Leverage-Zertifikaten finden Sie unter Know-How auf Vontobel Markets.