Ein Fed-Wechsel im Schatten der Stagflation

Am 15. Mai endet die Amtszeit von Jerome Powell als Federal Reserve-Chef und damit acht prägende, teils turbulente Jahre für die Unabhängigkeit der US-Notenbank. Der Weg für seinen designierten Nachfolger Kevin Warsh ist inzwischen frei: Nach dem Ende einer Untersuchung gegen Powell und dem Einlenken eines republikanischen Senators gilt Warshs Bestätigung als Formsache. Damit rückt eine andere Frage in den Fokus: Bleibt Powell nach Ablauf seiner Amtszeit als einfaches Mitglied im Board of Governors, dessen Mandat bis 2028 läuft, oder zieht er sich ganz zurück?

Eine Personalentscheidung mit Symbolwert

Die historische Konvention scheint klar zu sein. Seit Marriner Eccles 1948 verblieb kein scheidender Fed-Vorsitzender mehr im Gouverneursrat. Jerome Powell hat diese Konvention öffentlich zur Disposition gestellt. Im März erklärte er, das Gremium nicht zu verlassen, solange die Untersuchung gegen ihn nicht «transparent und endgültig» abgeschlossen sei (FuW, 24.04.2026). Da die Wiederaufnahme der Ermittlungen je nach den Ergebnissen des internen Fed-Prüfers offengelassen wurde, lässt sich durchaus argumentieren, dass Powells Bedingung eines endgültigen Abschlusses formal nicht erfüllt ist.

Was im ersten Moment wie eine prozedurale Frage wirken mag, kann konkrete geldpolitische Implikationen mit sich bringen. Verlässt Powell den Vorstand, kann US-Präsident Donald Trump mit Kevin Warsh, Christopher Waller und Michelle Bowman bereits drei der sieben Sitze besetzen; mit einer weiteren Nomination wäre die Mehrheit perfekt. Bleibt Powell, hält er diese Mehrheit auf Distanz und sendet zugleich ein Signal, dass sich das Fed nicht den Wünschen aus dem Weissen Haus beugt. Dass Warsh selbst bereits öffentlich von einem «Regime-Wechsel» im Fed gesprochen hat, dürfte Powells Neigung zum Verbleib zusätzlich verstärken.

Stabsübergabe in einem heiklen Makroumfeld

Wer auch immer ab Mitte Mai die Sitzungen des Offenmarktausschusses leitet, übernimmt eine Notenbank in einer schwierigen Lage. Die Kerninflation, gemessen am vom Fed bevorzugten Index PCE (Personal Consumption Expenditures), lag im Februar bei 3,0 Prozent (CNBC, 09.04.2026); der breitere Konsumentenpreisindex sprang im März auf 3,3 Prozent, getrieben vom kriegsbedingten Anstieg der Energiepreise (FuW, 22.04.2026). Der Ölpreis-Schub könnte sich theoretisch verflüchtigen, und nur ein kurzfristiger Effekt sein. Doch Fed-Gouverneur Christopher Waller hat im April daran erinnert, dass ein solches «Hindurchsehen» problematisch werde, sobald sich höhere Inflationserwartungen in Lohn- und Preissetzung verfestigten (FuW, 22.04.2026).

Die fiskalische Situation verschärft die Lage zusätzlich. Die US-Staatsschulden haben im März die Marke von 39 Bio. US-Dollar überschritten, was etwa 125 Prozent des Bruttoinlandprodukts entspricht. Der durchschnittliche Zinssatz auf die ausstehenden Schuldtitel hat sich gegenüber 2021 mehr als verdoppelt; im Fiskaljahr 2026 dürften die Zinszahlungen erstmals die Schwelle von 1 Bio. US-Dollar überschreiten. Hinzu kommt, dass die Liquiditätsprämie (Convenience Yield) auf US-Treasuries gegenüber Anleihen anderer führender Industrieländer in den negativen Bereich gerutscht ist (FuW, 21.04.2026).

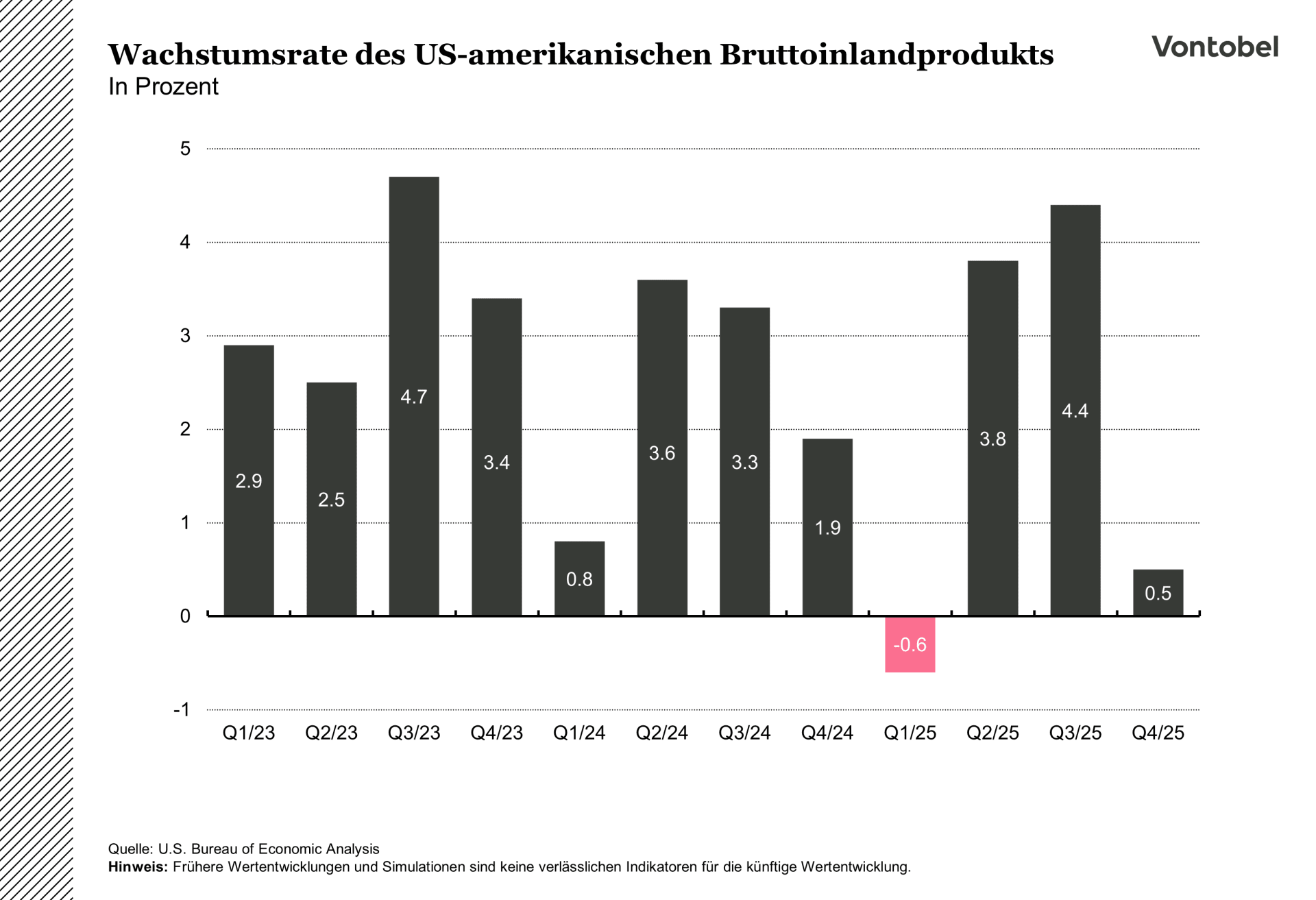

Zugleich zeigt sich die US-Wirtschaft nicht besonders stark. Das BIP-Wachstum im vierten Quartal 2025 wurde auf annualisiert 0,5 Prozent nach unten revidiert, die Erwerbsbevölkerung schrumpfte zuletzt um fast 400 000 Personen (CNBC, 09.04.2026). Die Mischung aus zähem Preisdruck, schwächelndem Wachstum und steigenden Energiepreisen weckt unweigerlich Erinnerungen an die Siebzigerjahre. Mehrere am Internationalen Währungsfonds versammelte Notenbanker und Finanzminister haben in Washington explizit vor einem Stagflationsszenario gewarnt (CNBC, 18.04.2026).

Die Frage der Glaubwürdigkeit

Vor diesem Hintergrund liesse sich argumentieren, dass die Ankunft Warshs zur Unzeit erfolgt. Trump hat den ehemaligen Fed-Gouverneur erkennbar in der Hoffnung auf rasche Zinssenkungen nominiert; in seinem Bestätigungs-Hearing musste Warsh diese Erwartung zurückweisen und betonte, der Präsident habe ihm nie einen Zinskurs vorgeschrieben (FuW, 22.04.2026). Gleichzeitig stellte er Produktivitätsgewinne durch Künstliche Intelligenz und damit verbundene disinflationäre Effekte in Aussicht, plädierte für eine Verkleinerung der Fed-Bilanz und für einen Wechsel zu einem getrimmten Mittelwert als bevorzugtes Inflationsmass (CNBC, 22.04.2026).

Der Markt reagierte bemerkenswert. Statt eine raschere Lockerung einzupreisen, verlängerte er die erwartete Zinspause. Die Mehrheitsmeinung an den Terminmärkten geht aktuell davon aus, dass das Fed den Leitzins bis Jahresende in der Spanne von 3,5 bis 3,75 Prozent belässt (FuW, 22.04.2026). Eine mögliche Interpretation: Selbst ein politisch nominierter Vorsitzender könnte sich angesichts der hartnäckigen Inflation nicht ohne Glaubwürdigkeitsverlust hinter rasche Zinssenkungen stellen.

Sollten Anleger den Eindruck gewinnen, dass die Unabhängigkeit des Fed weiter erodiert, könnte das die längerfristigen Renditen tendenziell nach oben treiben statt nach unten, also genau das Gegenteil dessen bewirken, was die Administration anstrebt. Die Liquiditätsprämie, die globale Investoren bislang für US-Staatsanleihen zu entrichten bereit waren, ist ohnehin angeschlagen. Eine zusätzliche institutionelle Beschädigung wäre kaum dazu angetan, sie zurückzuholen.

Wie könnte es weitergehen?

Powell hinterlässt seinem Nachfolger eine Notenbank in der Defensive. Politisch belagert, makroökonomisch eingekeilt zwischen hartnäckiger Inflation und schwächerem Wachstum, fiskalpolitisch flankiert von einem ausser Rand und Band geratenen Schuldenstand. Ob er selbst als Gouverneur bleibt, dürfte in den kommenden Wochen mitentscheiden, wie deutlich das institutionelle Gegengewicht zu Warshs angekündigter Reformagenda ausfällt. Die Antwort auf diese Frage könnte mitprägen, ob die Vereinigten Staaten in den nächsten Quartalen näher an einen behutsamen Disinflationspfad, oder näher an die in den letzten Monaten häufiger beschworenen Parallelen zu den Siebzigerjahren rücken dürften.