Ein solider Start in die US-Gewinnsaison

In dieser Woche liegt der Schwerpunkt auf den Auswirkungen der steigenden Öl- und Energiepreise angesichts der zunehmenden Spannungen zwischen dem Iran und den Vereinigten Staaten wegen der Strasse von Hormuz. Hinzu kommen die Schäden an der Energieinfrastruktur in der Golfregion, und die Aussichten für US-Energieunternehmen wie Chevron könnten sich bis Mitte 2026 verbessern. In der Zwischenzeit hat die Berichtssaison für das erste Quartal 2026 in den USA gut begonnen, denn 88 Prozent der S&P 500®-Unternehmen haben bisher positive Gewinnüberraschungen gemeldet.

Fall der Woche: Weitere Energiekrisen am Horizont?

In der vergangenen Woche wurde erörtert, wie der Konflikt im Iran und die Schliessung der Strasse von Hormuz die grösste unfreiwillige Unterbrechung der Ölversorgung seit 1973 verursacht haben. Da die saudi-arabischen Pipelines weit hinter den Rohölmengen aus dem Meer zurückbleiben, bleibt die Lage kritisch.

Allerdings haben die Ölterminkontrakte in letzter Zeit ihre anfänglichen Gewinne nach Ausbruch des Konflikts wieder abgegeben. Die Ankündigung eines Waffenstillstands zwischen den USA und dem Iran sowie Israel hat einige Versorgungssorgen gemildert. Die anschliessende Erklärung des Irans, dass die Strasse von Hormuz für den Handel geöffnet sei, führte am Freitag, den 18. April, zu einer Erholung der Aktienkurse, während die Öl-Futures um 10 Prozent fielen und sich bei etwa 90 Dollar pro Barrel einpendelten. Die US-Märkte verzeichneten die dritte Woche in Folge starke Zuwächse, wobei der Nasdaq und der S&P 500® um 6,8 Prozent bzw. 4,5 Prozent stiegen.

Im Gegensatz dazu schienen die Spannungen zwischen dem Iran und den USA am Wochenende vor der nächsten erwarteten Runde der Friedensgespräche wieder zuzunehmen. Beide Parteien behaupteten, dass die Meerenge wieder geschlossen sei. Der Iran beschuldigte die Vereinigten Staaten, den brüchigen Waffenstillstand zwischen den beiden Ländern zu verletzen, nachdem die US-Marine ein unter iranischer Flagge fahrendes Frachtschiff im Arabischen Meer beschossen hatte, und versprach Vergeltung. Daraufhin drohte Präsident Trump damit, die iranischen Kraftwerke und Brücken zu zerstören, wenn keine Einigung erzielt wird. Der Waffenstillstand läuft am Mittwoch, den 22. April, aus.

Die Lage bleibt also unklar, und das Risiko einer weiteren Eskalation ist weiterhin hoch. Da seit Beginn des Konflikts nur sehr wenige Schiffe die Gewässer durchquert haben, besteht die reale Gefahr, dass sich in den kommenden Quartalen ein «Luftloch» in der weltweiten Ölversorgung bildet, und die vollen Auswirkungen des ersten Kriegsmonats sind wahrscheinlich noch nicht absehbar. Je länger der Konflikt andauert, desto stärker werden die Auswirkungen auf die Energiemärkte und die Weltwirtschaft sein.

Die Aussicht auf hohe und steigende Ölpreise könnte die Aktien von Energieunternehmen stützen, die in den letzten Wochen trotz früherer Kursgewinne zurückgegangen sind. Chevron zum Beispiel ist der zweitgrösste US-amerikanische Öl- und Gaskonzern. Nach den von Barron's zusammengestellten Konsensschätzungen wird die Aktie im Jahr 2026 mit einem Kurs-Gewinn-Verhältnis (KGV) von etwa 16 bewertet. Chevron wird seine Ergebnisse für das erste Quartal voraussichtlich am 1. Mai veröffentlichen. Die volle Auswirkung der höheren Ölpreise und der kriegsbedingten Unterbrechungen wird sich jedoch wahrscheinlich erst bei der Veröffentlichung der Ergebnisse für das 2. Langfristig ist der Trend für Chevron-Aktien positiv, wobei die Preise ähnliche Niveaus wie zu Beginn des Krieges erreichen. Die MA50-Marke bei 192 US-Dollar je Aktie könnte das nächste Aufwärtsziel sein. In einem Aufwärtsszenario scheint das Erreichen des Allzeithochs von rund 215 US-Dollar je Aktie möglich.

Chevron (CVX) in USD, einjahres-Tageschart

Chevron (CVX) in USD, fünfjahres-Tageschart

Mini Futures auf Chevron Corp.

Im Allgemeinen dürften die meisten Aktienmärkte jedoch von höheren Ölpreisen negativ beeinflusst werden. Die japanische Wirtschaft ist relativ stark von Ölimporten abhängig. Im Gegensatz dazu wird der Nikkei 225 Index in der Nähe eines Allzeithochs gehandelt. Dies deutet darauf hin, dass die Anleger die Risiken eines höheren Ölpreises gelassen sehen. Daher könnte es Abwärtspotenzial geben, wenn sich der Konflikt im Iran hinzieht.

Nikkei 225 Index (in JPY), einjahres-Tageschart

Nikkei 225 Index (in JPY), fünfjahres-Tageschart

Mini Futures auf den Nikkei 225 Index

Makro-Kommentare

Am Freitag, den 20. April, hatten 10 Prozent aller S&P 500®-Unternehmen ihre Ergebnisse für das erste Quartal 2026 vorgelegt. Laut Earnings Insight berichteten 88 Prozent dieser Unternehmen über positive Gewinnüberraschungen und 84 Prozent über positive Umsatzüberraschungen. Unter den S&P 500®-Sektoren haben Unternehmen aus den Bereichen Kommunikationsdienste und Informationstechnologie im ersten Quartal 2026 bisher die meisten positiven Gewinnüberraschungen geliefert.

Diese Woche haben wir die Rangliste der weltweiten Aktienperformance aktualisiert. Der Nikkei-Index belegte den ersten Platz in Bezug auf die Performance seit Jahresbeginn (YTD). Im Vergleich zum globalen Aktienmarkt im bisherigen Jahresverlauf haben die anderen grossen US-Aktienindizes eine unterdurchschnittliche Performance gezeigt, mit Ausnahme des Russell 2000 und seiner US-Small Caps.

Die einmonatige, jährliche und fünfjährige Performance von Aktienindizes

Am Mittwoch, den 22. April, werden die folgenden in Stockholm notierten Unternehmen ihre Zwischenberichte für Q1 2026 vorlegen: ABB, Nordea, Handelsbanken, Tele2, Sandvik und Alfa Laval. Zu den anderen nordischen Unternehmen, die Quartalsberichte vorlegen, gehören die finnischen Unternehmen Nokian Renkaat und Metso. Zwischenberichte werden auch von den folgenden US-Unternehmen erwartet: AT&T, Boeing, IBM, Lam Research, Philip Morris, Tesla, und Texas Instruments. . Es folgen die makroökonomischen Schlagzeilen, beginnend mit dem britischen Verbraucherpreisindex und dem Verbraucherpreisindex für März. Der Vertrauensindikator für die Haushalte der Eurozone für April wird in Kürze veröffentlicht. Das US-Energieministerium wird die wöchentlichen Ölbestandsdaten veröffentlichen.

Die folgenden in Stockholm notierten Unternehmen werden am Donnerstag, den 23. April, ihre Zwischenberichte für das erste Quartal 2026 vorlegen: Essity, Gränges, Hexagon, Husqvarna, JM, Saab und Trelleborg. Weitere Unternehmen, die Zwischenberichte vorlegen, sind die norwegischen Unternehmen Europris und DNB sowie die finnischen Unternehmen Nokia und Orion. Zwischenberichte werden auch von STMicroelectronics aus der Schweiz und Sanofi aus Frankreich erwartet. In den USA stehen Unternehmen wie American Express, Caterpillar, Honeywell International, Intel, Lockheed Martin, NextEra Energy, Thermo Fisher Scientific und Union Pacific auf dem Berichtskalender. Die makroökonomischen Nachrichten am Donnerstag werden von den Einkaufsmanagerindizes für April aus Japan, Indien, Frankreich, Deutschland, der Eurozone, dem Vereinigten Königreich und den USA dominiert. Frankreich wird einen Vertrauensindikator inländischer Unternehmen veröffentlichen und das Vereinigte Königreich die CBI-Industrietrends, beide für April. Aus den USA werden der Chicago Fed National Activity Index für März, der Bericht über die wöchentlichen Erstanträge auf Arbeitslosenunterstützung und der Kansas Fed Index für April veröffentlicht.

Am Freitag, den 24. April, stehen Zwischenberichte der folgenden schwedischen Unternehmen an: Electrolux, Indutrade, Nordnet, SCA, Telia, Volvo, sowie von den folgenden norwegischen Unternehmen: Norske Skog, Tomra, Yara und die finnische Kemira. In den USA wird ein Zwischenbericht von Procter & Gamble erwartet. Die Makrodaten des Freitags beginnen mit dem japanischen Verbraucherpreisindex für März. Ein paar Stunden später werden der schwedische Erzeugerpreisindex für März und die britischen Einzelhandelsumsätze für März veröffentlicht. Es folgen eine Umfrage zum Vertrauen der französischen Haushalte und der Ifo-Index für Deutschland, beide für April. Schliesslich wird der Michigan-Index für April aus den USA veröffentlicht.

Könnte die Berichtssaison dem Aktienmarkt weiteren Auftrieb geben?

Aufgrund der Fortschritte in Richtung eines Friedensabkommens mit dem Iran und der möglichen Wiedereröffnung der Strasse von Hormuz sind die Aktienkurse in die Höhe geschossen. Der Markt schien unaufhaltsam zu sein, und der S&P 500® erreichte neue Höchststände. Die am Wochenende eskalierenden Spannungen zwischen den USA und dem Iran führten jedoch am Montag, dem 20. April, zu einem Stimmungsumschwung, während der Ölpreis und die 2-jährige US-Rendite von der Unterstützung abprallten. Der RSI deutet auf überkaufte Bedingungen hin. Sofern die Berichtssaison keine neuen Impulse liefern kann, könnte ein Rückgang unter 7000 eine Gelegenheit bieten, Gewinne zu sichern, wobei die nächste Unterstützung bei 6750 liegt.

S&P 500® (in USD), einjahres-Tageschart

S&P 500® (in USD), fünfjahres-Wochenchart

Mini Futures auf den S&P 500® Index

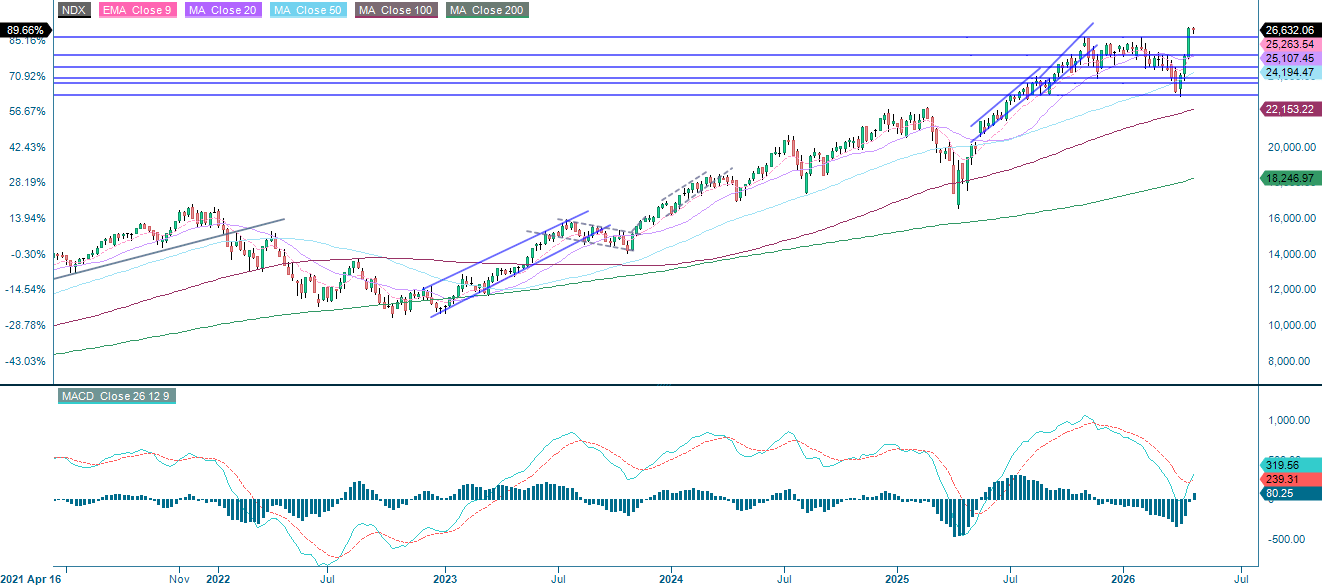

Am Montag, dem 20. April, beendete der NASDAQ-100 Index® seine 13-tägige Gewinnsträhne, die längste seit 1992. Diese wurde durch den Enthusiasmus für künstliche Intelligenz und den Optimismus über die Deeskalation der Situation im Iran genährt, aber die Dynamik kam ins Stocken, als die geopolitischen Risiken am Wochenende wieder auftauchten. Obwohl sich der RSI im überkauften Bereich befindet, würde ein Rückgang unter 26 160 eine gute Gelegenheit für Gewinnmitnahmen bieten, wobei die nächste Unterstützung bei etwa 25 135 liegt.

NASDAQ-100 Index® (in USD), einjahres-Tageschart

NASDAQ-100 Index® (in USD), fünfjahres-Wochenchart

Mini Futures auf den NASDAQ-100 Index®

Der DAX® testet derzeit die Unterstützungsmarken zwischen 24 000 und 24 220. Der nächste Schritt könnte ein Ausbruch nach unten und unter den MA20 sein, der derzeit bei 23 445 liegt.

DAX® (in EUR), einjahres-Tageschart

DAX® (in EUR), fünfjahres-Wochenchart

Mini Futures auf DAX®

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: Gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Konvergenz/Divergenz des gleitenden Durchschnitts

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl unternehmens-, gruppen- und branchenspezifischer sowie konjunktureller Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.