En uge med opsving for amerikanske aktier

Et reduceret sukkerudbud i første halvdel af 2026 kan føre til højere priser. Brasilien og Indien er de to største sukkerproducenter. Mens Indien er i gang med at høste, er Brasilien stort set i gang med at plante. Indtil videre har 13 % af S&P 500-virksomhederne offentliggjort deres resultater for 4. kvartal 2025, og 75 % har overgået Wall Street-analytikernes forventninger. Det har været en uge med opsving for de amerikanske aktieindekser. Fra et teknisk analysesynspunkt kan nye højder være opnåelige.

Ugens case: Sukker kan være en god investering i Q1 2026

Sukkerfutures tilbragte det meste af 2025 med en nedadgående tendens på grund af rigeligt udbud og aftagende efterspørgsel. Men siden de nåede årets laveste niveau i november, har der været et lille opsving, som er fortsat ind i 2026. Fremover kan der komme yderligere opadgående pres, når regeringer og leverandører tager skridt til at reducere udbuddet.

Sukker, som primært dyrkes i Indien og Brasilien, forventes at blive overudbudt på grund af rigelige afgrøder. For sæsonen 2025/26 øgede Indian Sugar Mills Association (ISMA) sin produktionsprognose til 31 mio. tons (MMT) fra et tidligere skøn på 30 MMT. Desuden sænkede ISMA sit skøn over efterspørgslen efter ethanol fra 5 mio. ton til 3,4 mio. ton, hvilket betyder, at der kan være mere sukker til rådighed til eksport. I modsætning hertil forventes afgrøderne i Brasilien at blive lidt lavere end i den foregående sæson. Det opvejes dog af, at en større del af afgrøderne vil blive eksporteret i stedet for at blive brugt til ethanolproduktion. Ifølge en 14-dages bulletin fra UNICA er andelen af produktionen, der anvendes til ethanol, faldet fra ca. 52 % til ca. 49 % år for år (pr. 1. januar 2026). Dette skift skyldes de vanskelige ethanolpriser, som er faldet fra lige under 2 USD pr. gallon til 1,5 USD i løbet af de sidste 4 måneder.

Den nuværende fase af afgrødecyklussen betyder, at Indien er midt i høsten, mens Brasilien stort set er i de tidlige stadier af plantningen. Rigelig monsunregn har forbedret udsigterne for de indiske og thailandske afgrøder. Derfor ser produktionen stærk ud, mens efterspørgslen fortsat er begrænset. For at bekæmpe de faldende priser tilbyder producenter som Südzucker incitamenter til roedyrkere for at reducere deres tildelte areal til sukker i 2026, hvilket kunstigt vil reducere udbuddet. Desuden holder politikken for aktiv forædling (IPR) også et låg på sukkerpriserne. Denne politik gør det muligt at importere sukker toldfrit til EU for at forarbejde det til fødevarer, som derefter eksporteres til lande uden for EU. Der er i øjeblikket opfordringer til EU-Kommissionen om at suspendere IPR for at hæve priserne.

Endelig er det på efterspørgselssiden sandsynligt, at høje detailpriser har spillet en rolle i at dæmpe efterspørgslen. Mens kaffeforbruget historisk set er steget støt over tid og har vist sig at være modstandsdygtigt over for eksogene chok, har efterspørgslen efter kakao og sukker været mere ustabil i de senere år. Når vi ser frem mod 2026, er der nogle faktorer, der tyder på et potentielt opsving i efterspørgslen. For eksempel sænker nogle lande momsen på fødevarer for at bekæmpe de høje forbrugerpriser. Selv om denne indsats ikke altid omfatter sukkerprodukter, kan de lavere omkostninger til "essentielle fødevarer" utilsigtet have øget forbruget af sukkerprodukter som læskedrikke og slik, luksusvarer, som måske er blevet forsømt for nylig på grund af stigende fødevarepriser. Hvis produktionsproblemerne i Brasilien fortsætter, kan det anslåede "overudbud" desuden blive overdrevet.

Selv om nogle faktorer tyder på faldende futurespriser for sukker, er der mulighed for, at priserne kan komme sig. For eksempel kan La Niña skade den brasilianske høst i sæsonen 2025/26. Desuden kan en reduceret IPR begrænse udbuddet yderligere. Derfor kan investering i sukker være en god start på 2026.

Sukker Future Mar 2026, etårigt dagligt diagram

Sugar Future Mar 2026, femårigt ugentligt diagram

Makro-kommentarer

Pr. 23. januar 2026 havde 13% af S&P 500-virksomhederne rapporteret deres resultater for 4. kvartal 2025. Ifølge Earnings Insight rapporterede 75 % af disse virksomheder positive overraskelser i indtjening pr. aktie (EPS) og omsætning. Væksten i indtjeningen for S&P 500-virksomhederne er i øjeblikket omkring 8 %. Det fremadrettede 12-måneders pris/indtjeningsforhold for S&P 500 ligger på ca. 22.

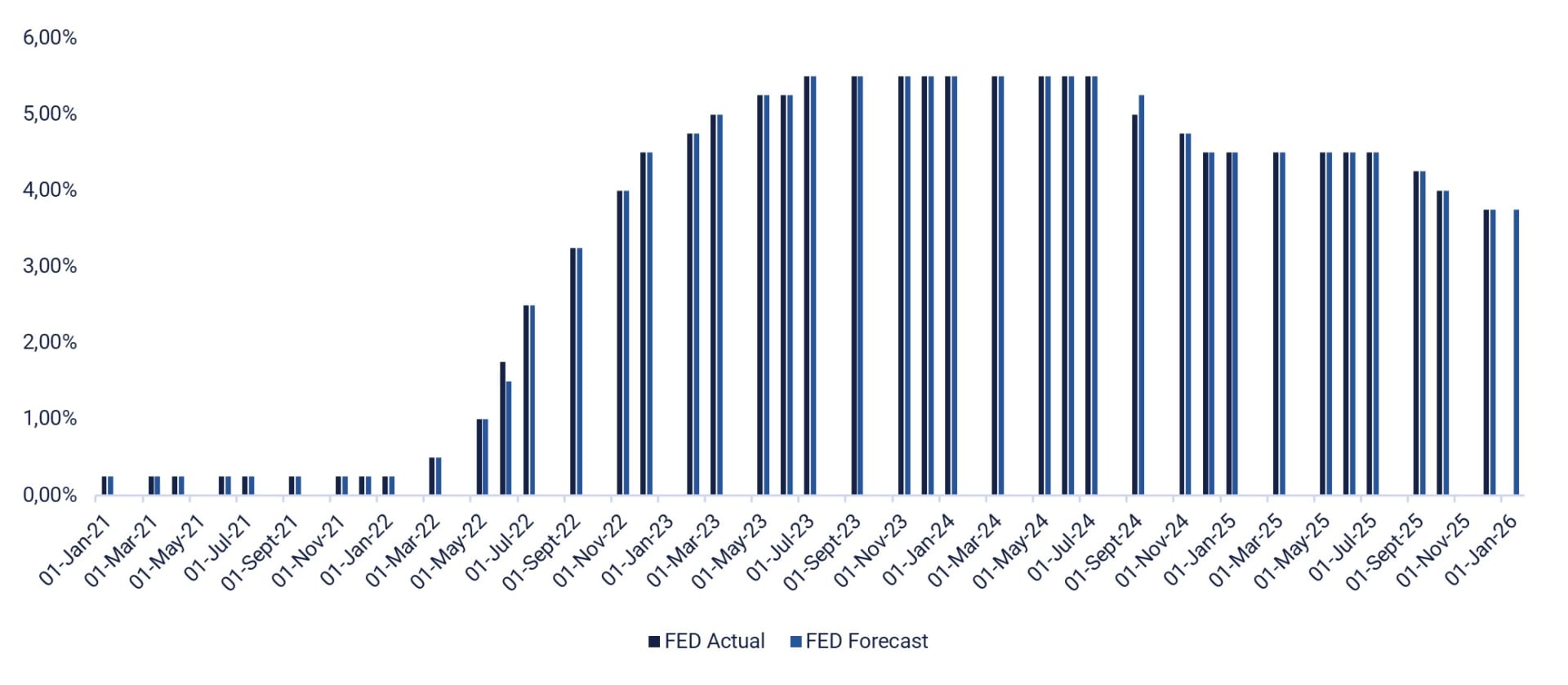

Onsdag den 28. januar offentliggør flere store amerikanske teknologivirksomheder, herunder ASML Holding, AT&T, IBM, Meta Platforms, Microsoft og Tesla, samt andre store amerikanske virksomheder som Danaher, Lam Research, Starbucks og Whirlpool, deres foreløbige resultater. Også onsdag vil store svenske virksomheder som Tele2, Volvo og SSAB samt det danske selskab Stolt-Nielsen offentliggøre deres kvartalsresultater. De vigtigste makroøkonomiske nyheder onsdag omfatter offentliggørelsen af Tysklands GfK-forbrugertillidsindeks for december og offentliggørelsen af ugentlige olielagerdata fra det amerikanske energiministerium. Federal Reserve og Bank of Canada vil også offentliggøre deres rentesatser (se grafen nedenfor).

Torsdag den 29. januar får vi delårsrapporter fra flere amerikanske virksomheder, herunder Apple, Caterpillar, Honeywell, Lock Heed Martin, Mastercard, Thermo Fisher Scientific og Visa. Blandt de større europæiske virksomheder, der aflægger regnskab torsdag, er Deutsche Bank, Roche, Sanofi og STMicroelectronics samt de svenske virksomheder SEB, Nordea, ABB, H&M, Telia og Swedbank og den finske virksomhed Nokia. De makroøkonomiske nyheder begynder med Statistics Swedens indikator for bruttonationalproduktet (BNP) i 4. kvartal og udlån til husholdninger i Sverige i december. Det nationale institut for økonomisk forskning vil offentliggøre sit svenske erhvervsklimabarometer. Den svenske Riksbank kommer med en rentemeddelelse. For eurozonen vil erhvervsklimabarometeret for januar blive præsenteret. USA offentliggør handelsbalancen for november og industriordrer, produktiviteten i 3. kvartal og de første ugentlige arbejdsløshedskrav.

Fredag den 30. januar offentliggør de store svenske virksomheder, herunder Autoliv, Electrolux, Hexagon, Holmen, SCA og SKF, deres resultater for 4. kvartal 2025. Fredag kommer der også kvartalsrapporter fra det danske selskab Elisa og de store amerikanske selskaber American Express, Chevron, Exxon Mobil og Verizon. Ugens makrostatistik begynder med Japans arbejdsløshed og industriproduktion for december. Frankrig rapporterer BNP for 4. kvartal 2025, mens Tyskland offentliggør importpriser for december, BNP for 4. kvartal og forbrugerprisindeks for januar. Tyskland, Italien, Spanien og Eurozonen offentliggør deres BNP-tal for 4. kvartal, og Spanien offentliggør også sit forbrugerprisindeks (CPI) for januar. USA præsenterer sit producentprisindeks for december og Chicago Purchasing Managers' Index for januar.

Federal Reserve, rentesatser (%), januar 2021 til december 2025 (faktisk) og januar 2026 (prognose)

Er det tid til nye højder efter Davos?

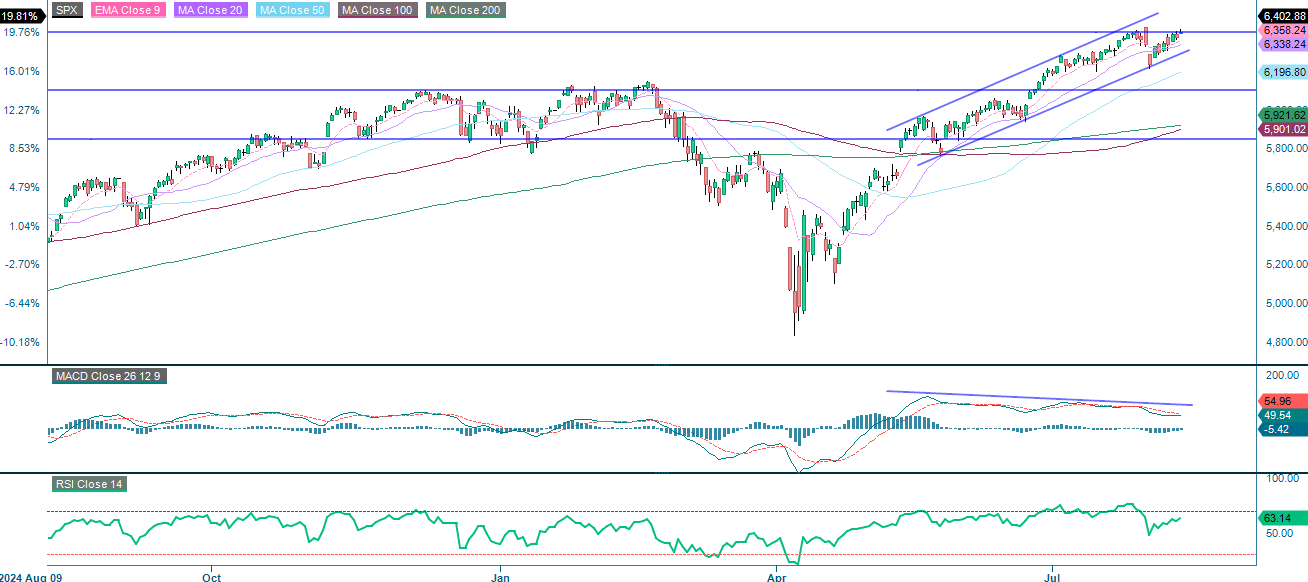

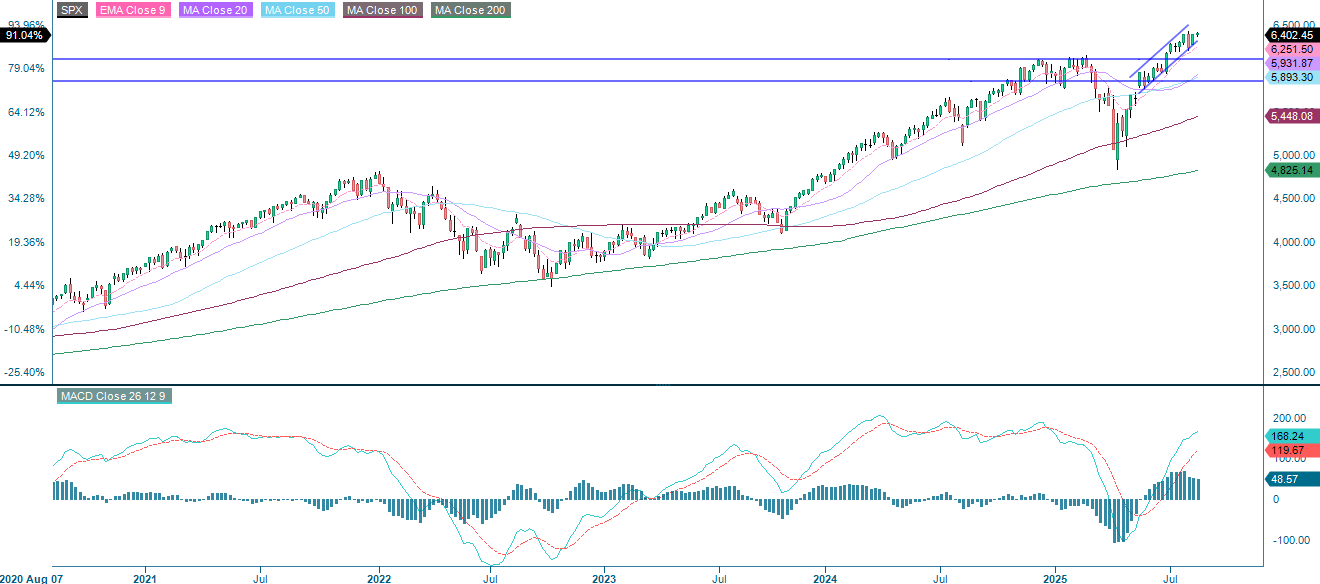

Siden præsident Trump i sin Davos-tale antydede, at USA ikke ville bruge militær magt til at overtage kontrollen med Grønland, har S&P 500 genvundet det meste af sit fald. Som det fremgår af Moving Average Convergence Divergence (MACD), er momentum positivt, mens Relative Strength Index (RSI) er neutralt. Derfor kan nye højder ikke udelukkes i løbet af denne bølge.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

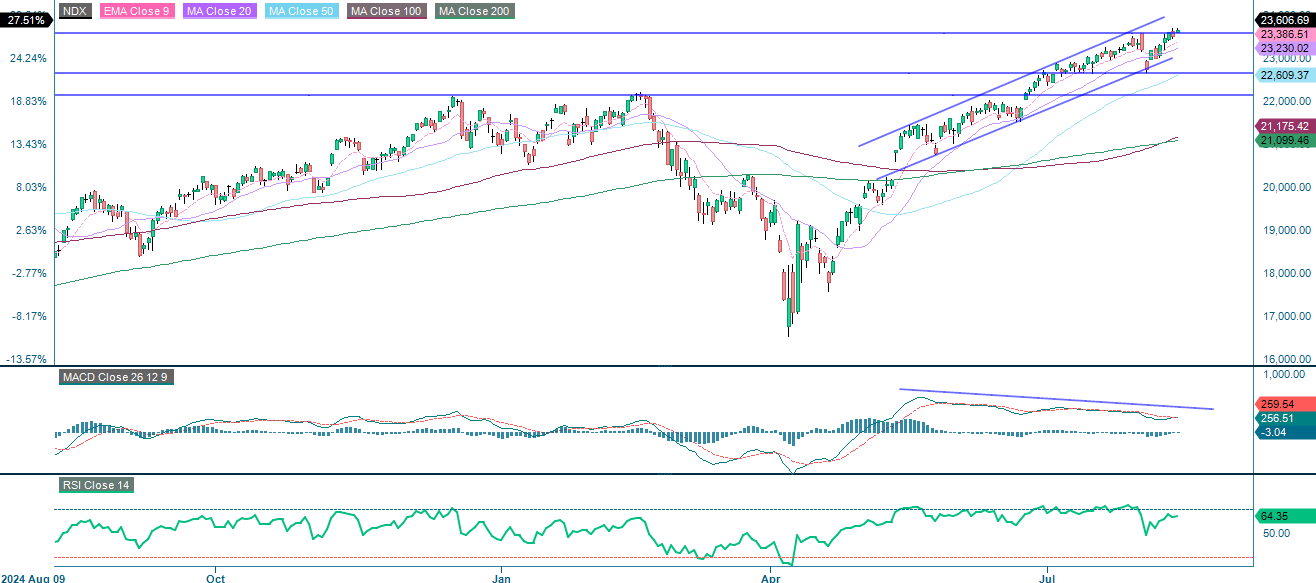

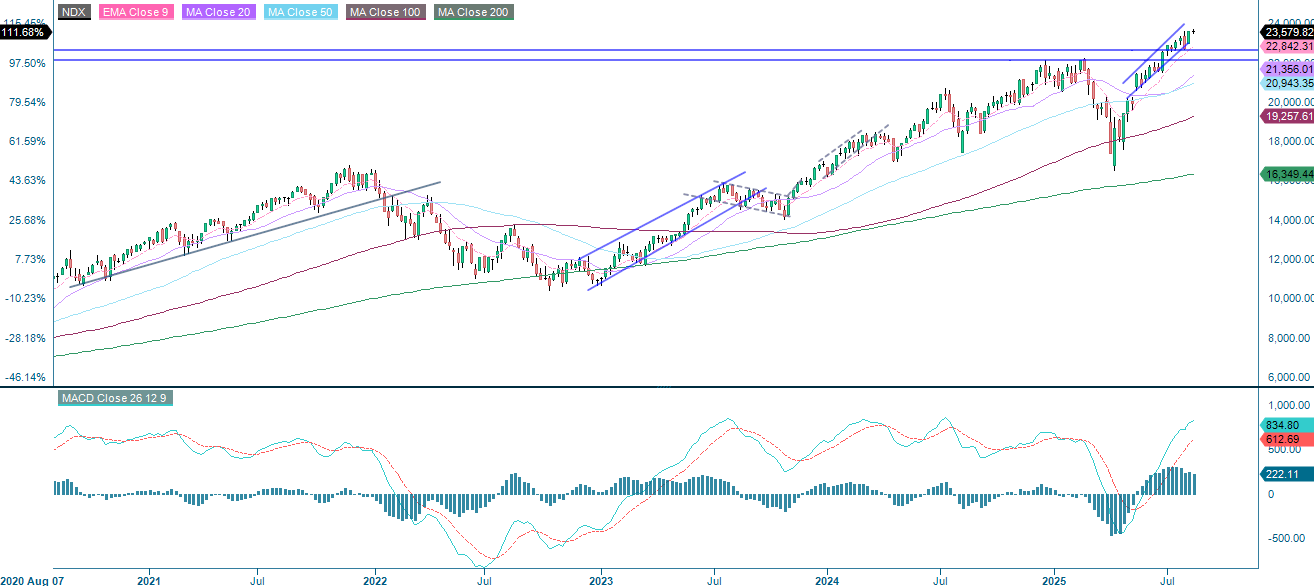

NASDAQ-100 handles i øjeblikket over det bløde modstandsniveau på omkring 25.735. Med MACD stadig i positivt territorium og RSI, der indikerer en neutral position, kan indekset være klar til at genteste sin tidligere højde.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

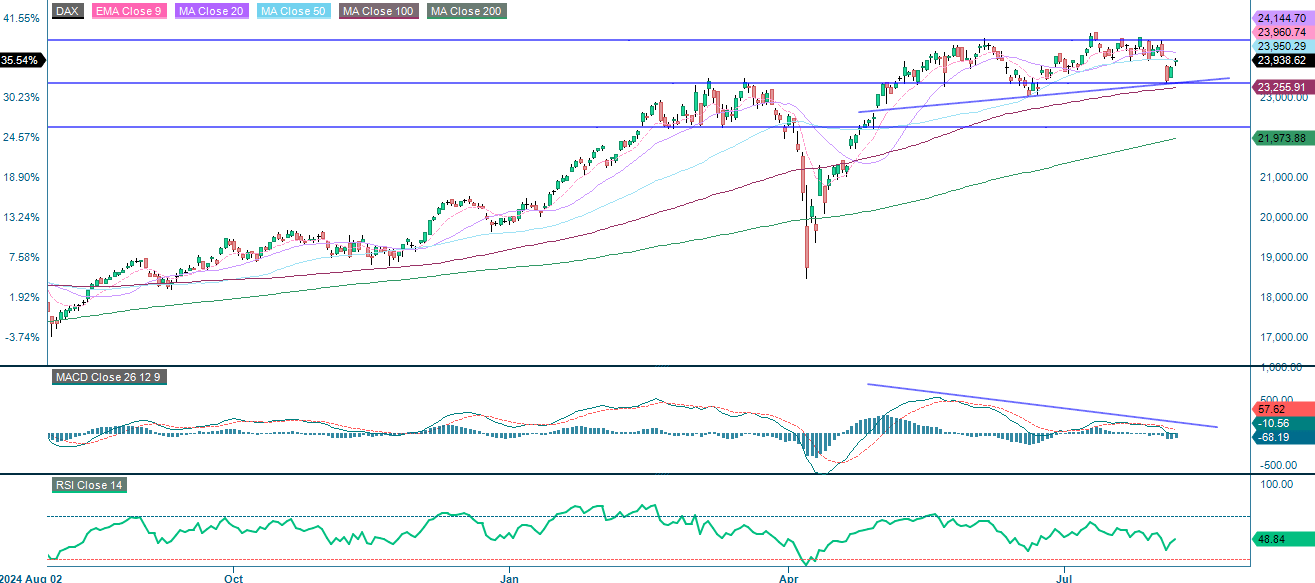

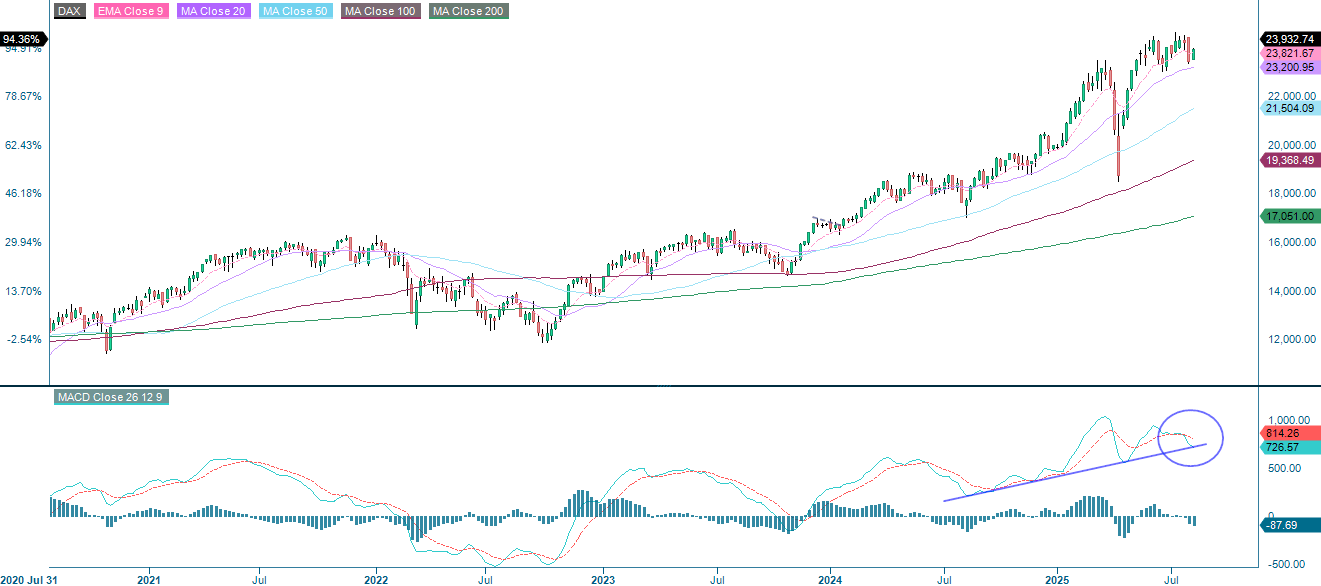

Den tyske DAX handler på linje med et stigende 20-dages glidende gennemsnit. Selvom MACD fortsat er positiv, er momentum aftagende. Hullet fra den 19. januar er stadig åbent. Hvis det ikke lukkes inden for de næste par sessioner, hvor der forventes modstand omkring 25.400, vil risikoen for en nedadgående tendens stige. Støtten ligger omkring 24.500.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

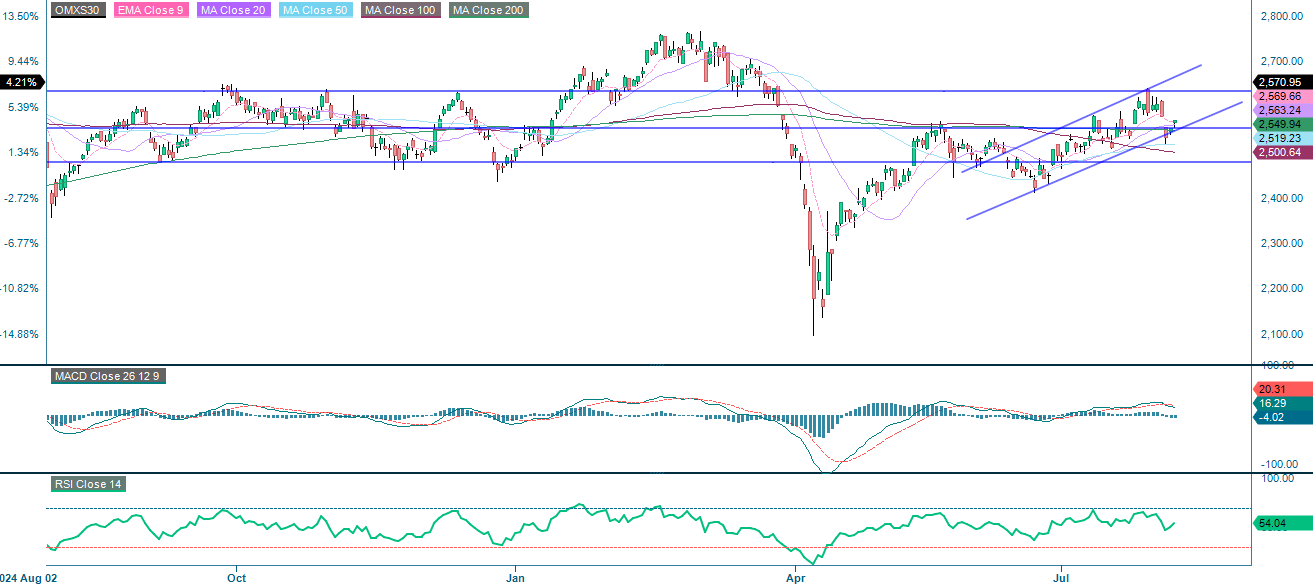

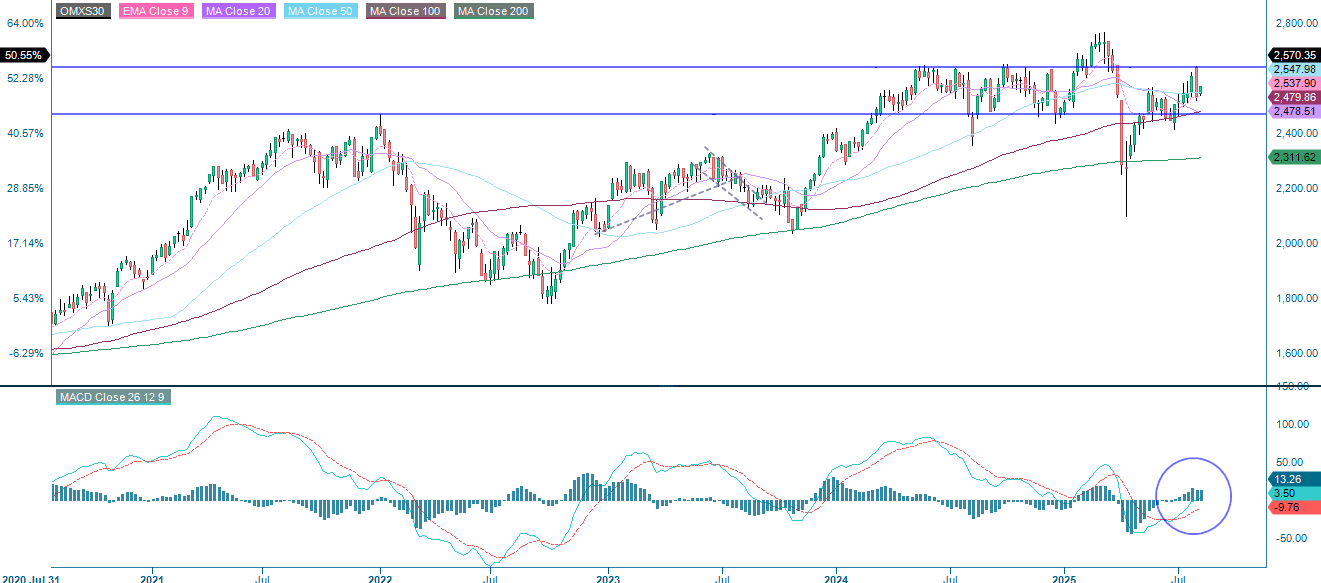

I modsætning hertil har det svenske OMXS30 fyldt hullet ud og handler nu tæt på sit tidligere højdepunkt. RSI er i overkøbt territorium. Det er dog ikke et salgssignal i sig selv. Hvis du var modig nok til at købe, da markedet var nede, kan det nu være et godt tidspunkt at sikre sig en fortjeneste.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.