Amerikanske banker indleder indtjeningssæsonen for 4. kvartal 2025

Mens ædelmetaller som guld og amerikanske og europæiske aktier havde et solidt år i 2025, haltede Bitcoin bagefter. Den amerikanske dollar kan fortsætte med at svækkes i 2026 på grund af de risici, der er forbundet med Trumps handels- og rentepolitik. Da Bitcoin er omvendt korreleret med det amerikanske dollarindeks, kan det tjene som en sikring mod en svagere dollar i 2026. Fra et overordnet markedsperspektiv begynder S&P 500's indtjeningssæson for fjerde kvartal 2025 i denne uge, hvor syv store amerikanske banker skal rapportere deres resultater.

Ugens case: Bitcoin halter efter "alting-rallyet"

I 2025 viste både risikoaktiver som amerikanske og europæiske aktier samt ædelmetaller solide gevinster. Overraskende nok haltede kryptovalutaer, herunder Bitcoin, bagefter. Mens guldprisen sætter nye højder næsten hver uge, er Bitcoin faldet med 27 procent fra sin rekordhøjde i begyndelsen af oktober 2025. Ganske vist banede den stærke udvikling i 2024 vejen for en vis gevinsthjemtagning. Et flash crash den 10. oktober 2025 forværrede udsalget og bidrog til paniksalg og afvikling af højt gearede positioner. Derudover kan nogle investorer være migreret til alternative aktiver, såsom guld eller stablecoins.

Trumps politik kan i sidste ende styrke aktiver uden for den amerikanske dollar

I 2025 var et bemærkelsesværdigt træk ved de finansielle markeder deres modtagelighed over for geopolitiske påvirkninger. Denne indflydelse forventes at fortsætte ind i 2026. USA's højesteret forventes snart at tage stilling til lovligheden af Trumps toldsatser. Det sker efter, at den amerikanske appeldomstol for Federal Circuit den 29. august 2025 besluttede, at præsident Trump overskred sine beføjelser i henhold til International Emergency Economic Powers Act (IEEPA), da han indførte visse toldsatser. Ifølge Polymarket vurderer spillerne, at der kun er 26 procent chance for, at højesteret vil dømme til fordel for Trumps toldsatser. Finansminister Bessent har udtalt, at regeringen har andre muligheder for at opretholde toldsatserne, selv hvis domstolen underkender IEEPA-nødreglen. Men en ugunstig afgørelse vil sandsynligvis føre til øget usikkerhed om Trumps handelspolitik og dens implementering. Da tariffer kan betragtes som en skat på forbrugerne, kan risikoaktiver få gavn af det, hvis tarifferne anses for at være ulovlige.

USA's pengepolitik er også et varmt emne lige nu. Præsident Trump har åbent kritiseret den nuværende Fed-formand, Jerome Powell, for hans holdning til Fed funds rate. Trump mener, at renten bør være meget lavere. Powells periode udløber i maj 2026, og mange forventer, at Trump vil udpege en ny kandidat, som deler hans syn på rentepolitikken. Trump har sagt, at han vil offentliggøre nomineringen i begyndelsen af 2026. Hvis investorernes forventninger skifter i retning af en mere lempelig amerikansk pengepolitik, og usikkerheden om Federal Reserves uafhængighed øges, kan den amerikanske dollar blive svækket yderligere. Som det fremgår af nedenstående graf, er der et omvendt forhold mellem Bitcoin og det amerikanske dollarindeks.

Bitcoin ($BTCUSD) og amerikansk dollarindeks ($USD), femårigt ugentligt diagram

Kort sagt kan en fortsat appetit på risikofyldte aktiver og en svagere amerikansk dollar føre til et Bitcoin-genopretning. En overordnet risiko er dog, hvis markedsstemningen på de i øjeblikket overvurderede aktiemarkeder pludselig skifter i retning af risikoaversion.

Selvom den langsigtede trend for Bitcoin er negativ, er den kortsigtede trend for nylig blevet positiv. I øjeblikket handles Bitcoin over 20-dages glidende gennemsnit (MA20) på omkring 90.000 dollars.

Bitcoin-future (USD), etårigt dagligt diagram

Bitcoin-future (USD), femårigt ugentligt diagram

Makro-kommentarer

Regnskabssæsonen for fjerde kvartal 2025 begynder tirsdag den 13. januar, hvor JPMorgan er blandt de første amerikanske S&P 500-selskaber, der offentliggør deres resultater. Seks andre store amerikanske banker vil offentliggøre deres foreløbige tal onsdag og torsdag i denne uge.

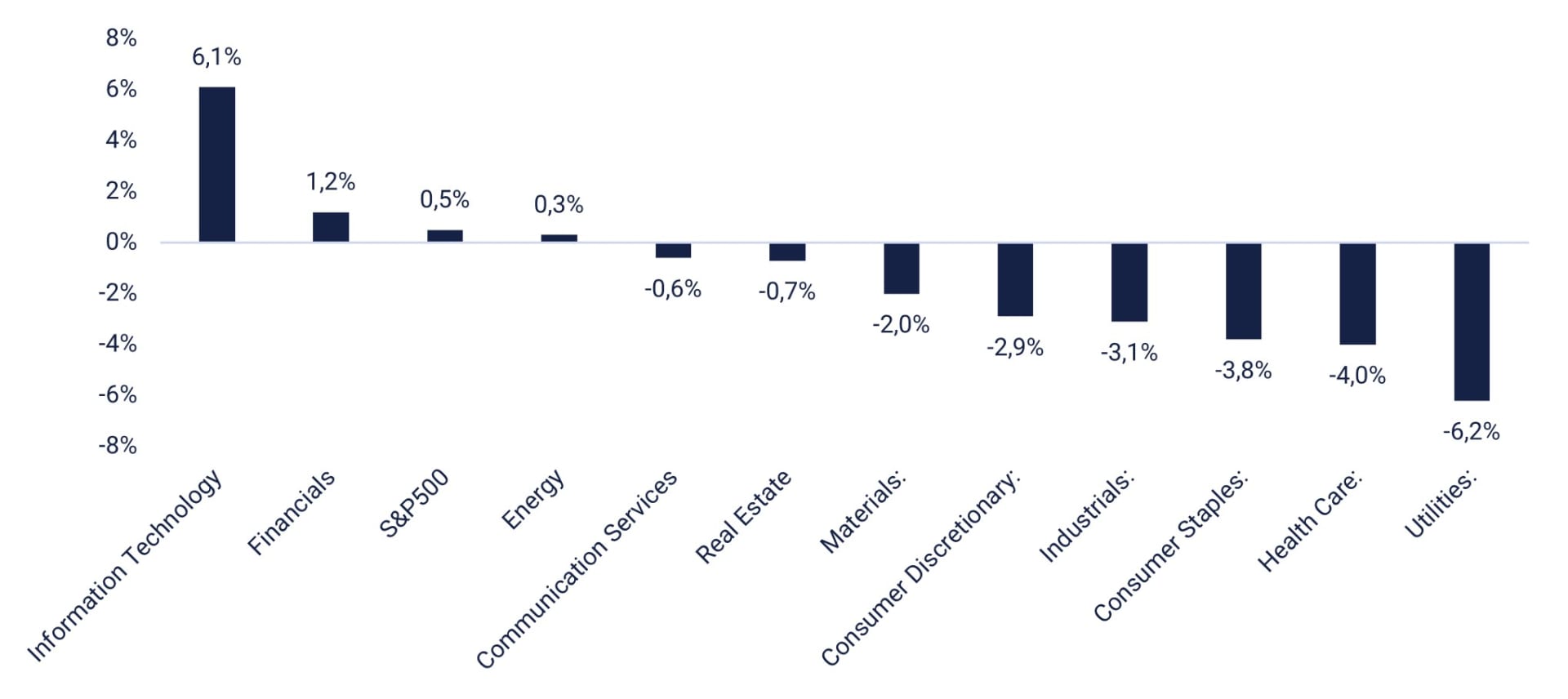

Den anslåede indtjeningsvækst for S&P 500-virksomheder i fjerde kvartal 2025 er steget fra 7,2 % den 30. september til 8,3 %. Men som diagrammet nedenfor viser, er det kun to sektorer - informationsteknologi og finans - der har bidraget til den forventede stigning i indtjeningen.

S&P 500: Ændring på sektorniveau i Q4 2025 EPS (30. september til 31. december)

Bank of America, Citigroup og Wells Fargo skal efter planen offentliggøre deres rapporter for fjerde kvartal 2025 onsdag den 14. januar. Offentliggørelsen af Kinas handelsbalance for december vil markere begyndelsen på makronyhedsstrømmen. Et par timer senere offentliggøres novembertallene for svenske industriordrer og husholdningernes forbrug. OPEC offentliggør sin månedlige olierapport. Fra USA forventes producentprisindekset og detailsalgstal for november, tal for salg af eksisterende boliger i december og ugentlige olielagerstatistikker fra energiministeriet.

Torsdag den 15. januar fortsætter sæsonen for delårsrapporter i USA med resultater for fjerde kvartal 2025 fra Goldman Sachs, Morgan Stanley og BlackRock. En anden virksomhed, der offentliggør sin foreløbige indtjening på torsdag, er Taiwan Semiconductor. Torsdag begynder den makroøkonomiske session med offentliggørelsen af Statistics Swedens forbrugerprisindeks for december sammen med tal for Storbritanniens bruttonationalprodukt (BNP) og industriproduktion for november samt tyske engrosprisdata for december. Senere på morgenen vil Frankrig og Spanien offentliggøre deres forbrugerprisindeks for december sammen med Tysklands BNP for hele 2025. Eurozonen offentliggør sin handelsbalance og tal for industriproduktionen i november. USA offentliggør importpriserne for november, de første ugentlige arbejdsløshedskrav samt Empire State Manufacturing Index og Philadelphia Fed Index for januar.

Fredag den 16. januar vil det norske selskab Aker BP efter planen offentliggøre sin rapport for 4. kvartal 2025. Hvad angår de makroøkonomiske nyheder, er Italiens forbrugerprisindeks for december værd at nævne. USA vil bidrage med ledende indikatorer for november og industrital for december.

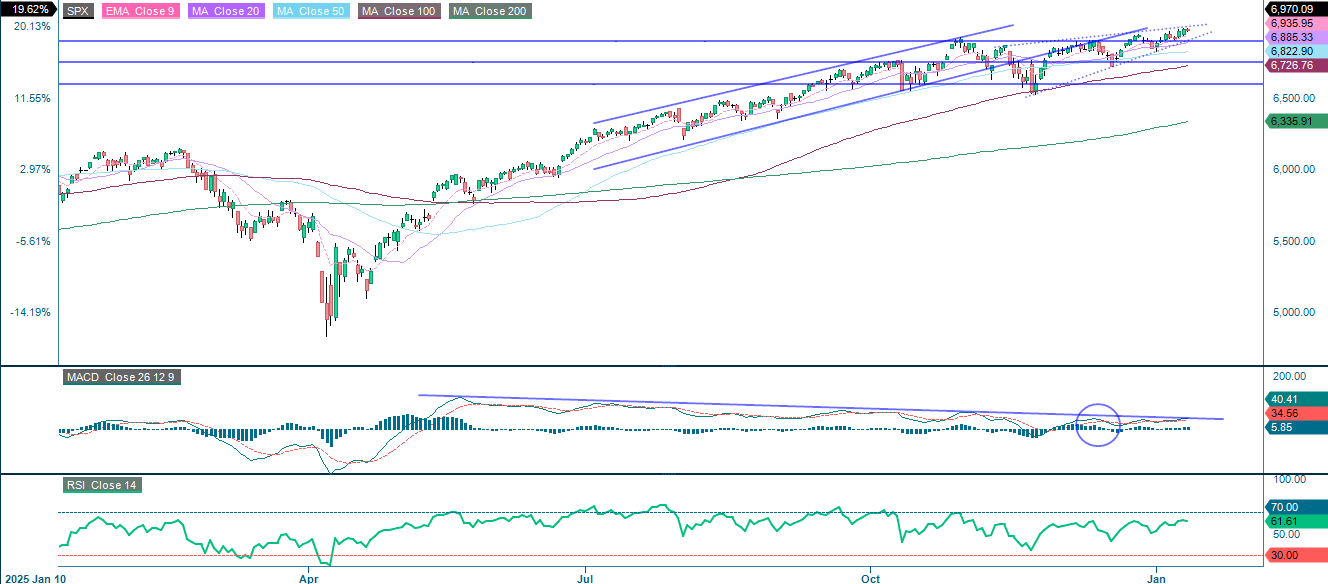

Vil Europa fortsætte med at klare sig bedre end USA?

Starten på det nye handelsår har været positiv for S&P 500, men mindre end for de europæiske aktier. Momentum er fortsat positivt, og RSI antyder, at der er mulighed for yderligere stigninger for at lukke hullet. Men som diagrammet nedenfor viser, er der ved at opstå en bearish rising-wedge-formation. Hvis der sker et brud nedad, tyder mønsteret på, at niveauerne omkring 6.600 kan nås. På vej ned er der støtte fra 50-dages glidende gennemsnit (MA50) og 100-dages glidende gennemsnit (MA100), som i øjeblikket ligger på henholdsvis 6.822 og 6.727.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Relaterede produkter

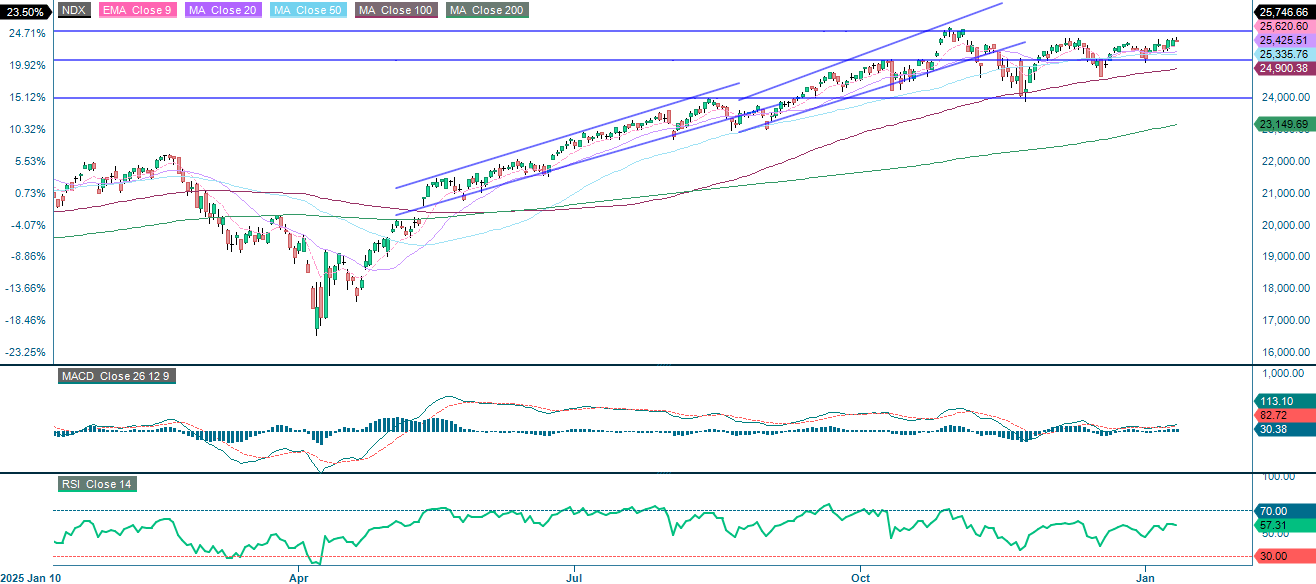

I mellemtiden har NASDAQ-100 ikke nået nye højder, siden den toppede i oktober 2022. Samtidig tester den toårige amerikanske statsrente modstanden. Fortsatte rentestigninger vil sandsynligvis hæmme indeksets evne til at stige og omvendt.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

Relaterede produkter

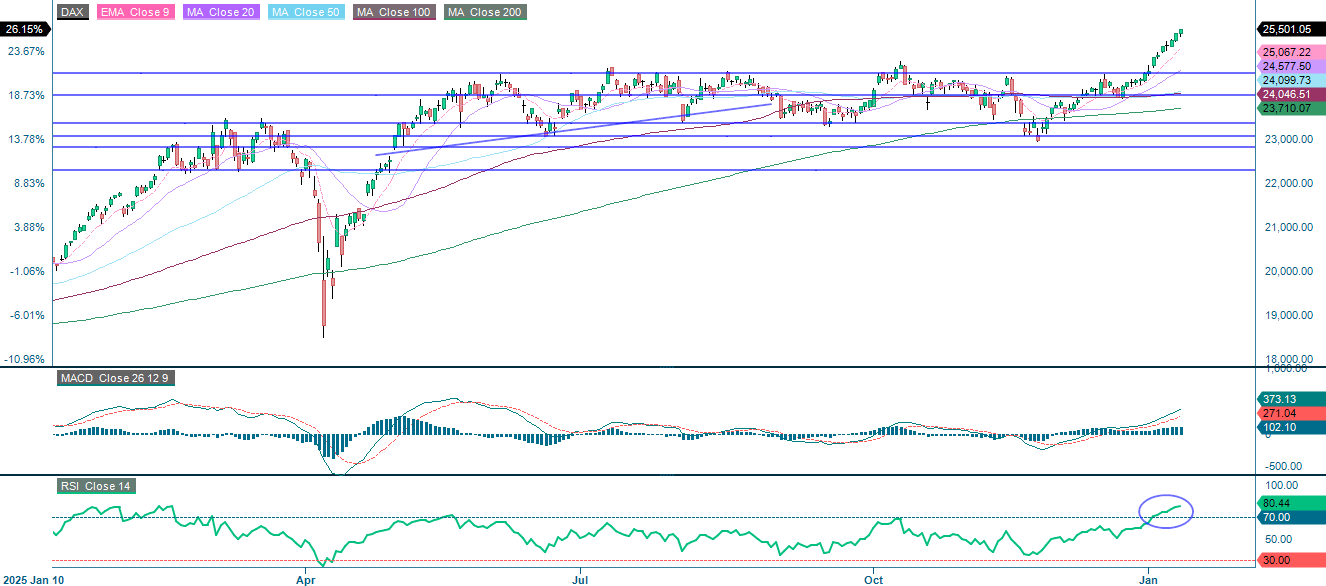

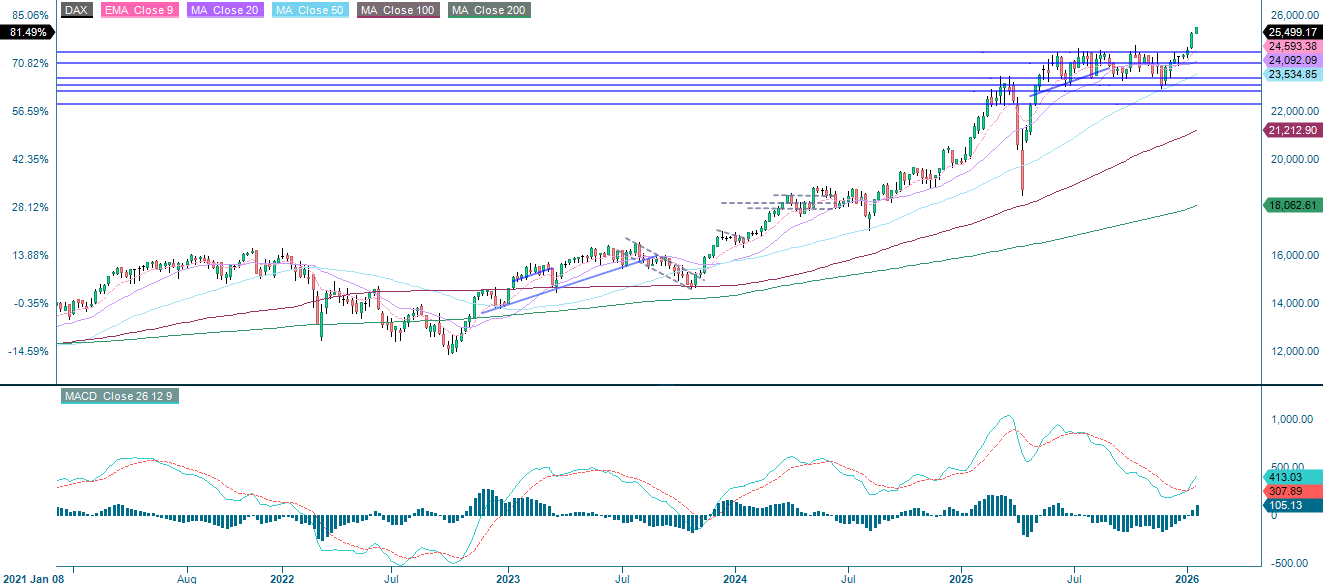

Det tog indtil begyndelsen af året, før den tyske DAX brød over modstandsniveauet på 24.500. Den stærke udvikling indtil nu er blevet understøttet af forbedrede udsigter for den tyske økonomi og aftagende inflation, hvilket har givet næring til industrien og andre cykliske sektorer. Men som diagrammet nedenfor viser, er RSI i øjeblikket på overkøbte niveauer, hvilket tyder på, at det kan være klogt at tage noget overskud. Da der stadig er et positivt momentum, kan eventuelle kommende fald give mulighed for at etablere lange positioner.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Relaterede produkter

År til dato (YTD) halter OMXS30 efter DAX, men klarer sig bedre end S&P 500 og NASDAQ-100. RSI indikerer dog igen overkøbte niveauer. Indeksets udvikling har faktisk nydt godt af Saab, som er steget med 30 % YTD.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

NB: Indsæt venligst "Generel ansvarsfraskrivelse" og "Ansvarsfraskrivelse for risici" i forbindelse med produkterne

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.