Investorerne vil fokusere på retningslinjerne fra Fed

I denne uge er der fokus på valutaparet USD/AUD. Vi hævder, at den australske dollars afhængighed af eksport til Kinas kæmpende ejendomssektor, især jernmalm, kan være ufordelagtig i 2026. Kombineret med Australiens indenlandske økonomi, der står over for stagflation, kan det resultere i en svagere AUD over for USD. I mellemtiden afventer investorerne på det globale aktiemarked Federal Reserves rentebeslutning onsdag aften. Der forventes en rentenedsættelse på 25 basispoint. Derfor vil Feds vejledning være afgørende for aktiemarkedet.

Ugens case: Stagflation og et link til Kina kan svække AUD

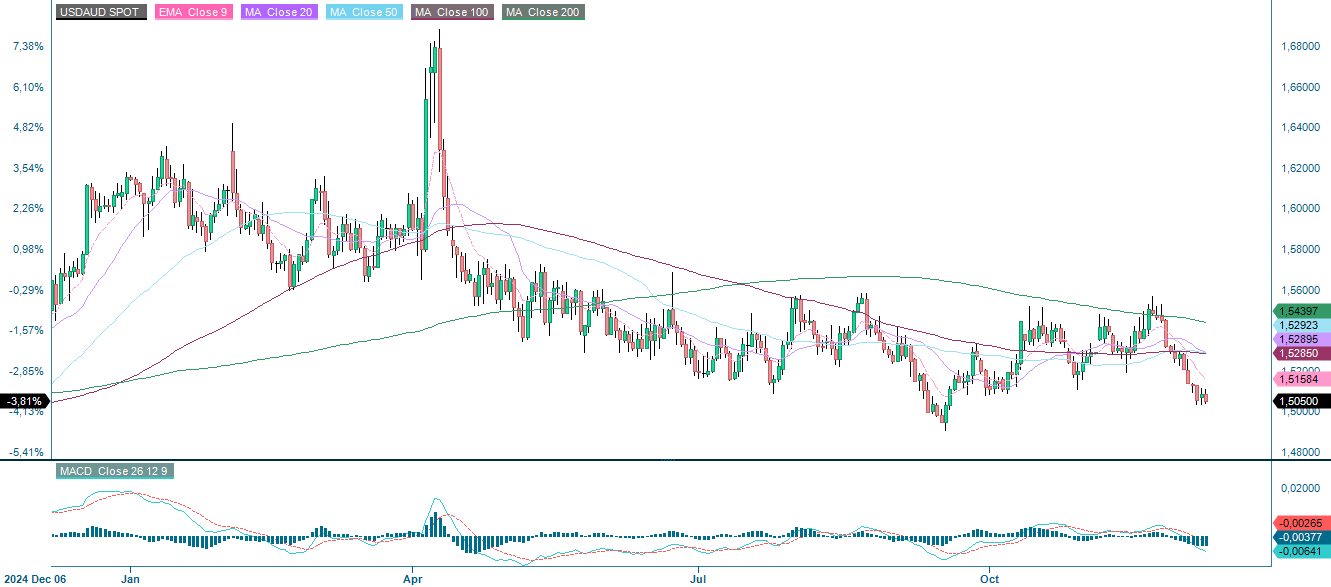

USD/AUD har handlet sidelæns i nogen tid og har udvist et mønster, hvor den har svinget mellem 1,50 og 1,55 AUD per USD siden juli. Den befinder sig i øjeblikket i et lavpunkt, sandsynligvis på grund af generelle forventninger om en rentenedsættelse fra FOMC (i skrivende stund var denne meddelelse endnu ikke kommet). I Australien har RBA holdt renten på 3,6 % for at modvirke en vedvarende inflation på 3,8 %, som det fremgår af den seneste opdatering fra oktober. De er endda gået så langt som til at foreslå to potentielle rentestigninger i 2026. Fremtiden er måske fastlagt, og et fald i USD/AUD er sandsynligt på baggrund af rentebeslutningerne. Men økonomisk svaghed i Australien kan få AUD til at falde i det kommende år.

USD/AUD er et af de mest aktivt handlede valutapar og tegner sig for ca. 5 % af det globale valutamarked (FX). Et afgørende træk ved "Aussie" er dens stærke tilknytning til råvarer, især guld og andre uædle metaller, som Australien eksporterer i store mængder. Da Australien er en stor eksportør af råvarer, har AUD historisk set nydt godt af en større efterspørgsel efter disse varer. Men da Kina importerer mere end en tredjedel af Australiens eksport, er AUD også meget følsom over for kinesiske økonomiske data, industriel aktivitet og risikostemning. Derfor har USD/AUD en tendens til at opføre sig som et risk-on-væddemål, der styrkes, når den globale økonomiske optimisme stiger, og svækkes i risk-off-perioder.

Med hensyn til Australiens indikatorer er vækstmomentet i bedring, om end fra et lavt niveau. OECD fremhæver, at væksten drevet af den private sektor er blevet styrket i 2025 takket være faldende renter, øget disponibel indkomst i husholdningerne og bedre stemning i erhvervslivet. I december offentliggjorde Australian Bureau of Statistics (ABS) desuden data, der viste, at det frie forbrug var steget kraftigt, og at efterspørgslen var større end udbuddet. Siden forbruget faldt i vinterperioden i juni, er husholdningerne begyndt at bruge mere på tøj, fodtøj, møbler og elektronik, drevet af stigende lønninger. Produktiviteten er dog fortsat lav, idet det kvartalsvise tal kun steg med 0,2 % i de tre måneder, der sluttede i september, og typisk er faldet mellem -0,5 % og 0,4 % i løbet af de sidste 18 måneder. Til sammenligning er udbuddet steget med 2,1 % over tre måneder, mens efterspørgslen er steget med 2,6 %, hvilket giver anledning til inflationspres. Dette står i kontrast til den stigende arbejdsløshed, hvor den sæsonkorrigerede arbejdsløshed nåede op på 4,5 % i september, en stigning fra 4,3 % måneden før.

Når man betragter indikatorerne for Australien samlet, ser det ud til, at stagflation kan være på vej i 2026. Dette defineres bogstaveligt talt som en periode med inflation, lav produktivitet og stigende arbejdsløshed. Desuden er rentestigninger ikke en ideel løsning på problemet, som mange vil huske fra Volcker-chokket i 1980'erne. I den forbindelse kan AUD's forbindelse til råvarer være afgørende, især guld, da de fleste centralbanker øger deres forsyninger. Men Australiens vigtigste eksportvare er jernmalm, ikke guld. Derudover har Kina, Australiens primære handelspartner, udvist betydelig nød i sin stålsektor på grund af opbremsninger i det indenlandske ejendomsbyggeri og faldende boligefterspørgsel. Det skader eksportudsigterne, og hvis efterspørgslen efter jernmalm falder yderligere, kan der blive endnu større arbejdsløshed i minesektoren.

Uanset en potentiel nedskæring på 25 basispoint fra Fed er der mange tegn, der peger på et stagflationslignende miljø i Australien i 2026. Økonomisk svaghed er stærkt korreleret med valutadepreciering. Det kan blive nødvendigt med en diskretionær politik fra det regerende Labour-parti for at vende udviklingen i Australien. Derfor kan risikovillige handlere drage fordel af en faldende AUD i 2026.

USD/AUD (spotpris), etårigt dagligt diagram

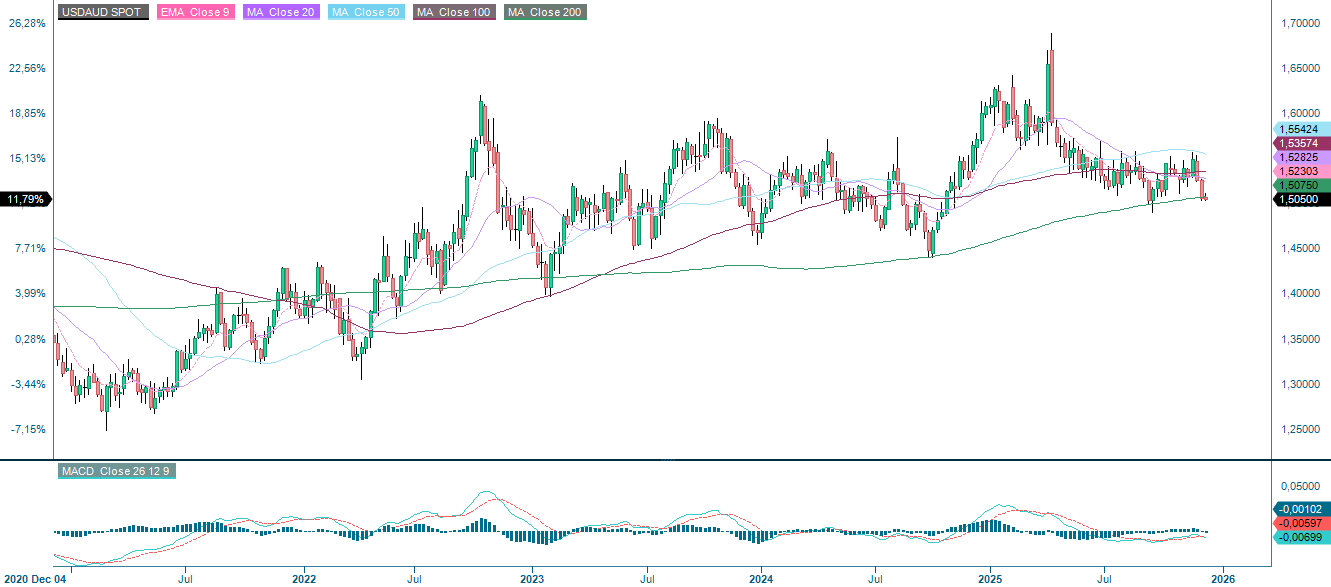

USD/AUD (spotpris), femårigt ugentligt diagram

Makro-kommentarer

Ugens højdepunkt bliver i aften (onsdag den 10. december), hvor Federal Reserve forventes at annoncere en nedsættelse af sin styringsrente med 25 basispoint, et træk, som markedet har indregnet med 89 %. Fed står over for den udfordrende opgave at afbalancere den svage amerikanske økonomi og arbejdsmarkedet med inflationspresset. Den svagere amerikanske dollar og de højere toldsatser på importerede varer og tjenesteydelser har sandsynligvis bidraget til inflationen i USA i 2025. Efter Feds pressekonference vil retningen på aktiemarkedet afhænge af Feds vejledning om de fremtidige rentesatser. Som grafen nedenfor viser, er tendensen for den amerikanske 10-årige statsrente faldende, om end en smule.

Følgende virksomheder offentliggør deres delårsrapporter onsdag den 10. december: De amerikanske virksomheder Adobe, Oracle og Synopsys samt den svenske detailkæde Clas Ohlson. I mellemtiden vil Husqvarna, en svensk virksomhed, være vært for en kapitalmarkedsdag. Ugens makroøkonomiske nyheder begynder med Kinas tal for forbrugerprisindekset (CPI) og producentprisindekset (PPI) for november. Statistics Sweden vil præsentere tal for husholdningernes forbrug og industriordrer for oktober. Ud over FED's rentemeddelelse vil der i USA blive offentliggjort data om arbejdsomkostninger for 3. kvartal og grossistlagerdata for oktober sammen med ugentlige olielagerstatistikker fra energiministeriet.

Torsdag den 11. december forventes de store amerikanske virksomheder Broadcom og Costco Wholesale at offentliggøre deres delårsrapporter. I mellemtiden arrangerer den svenske vinduesproducent Inwido også en kapitalmarkedsdag. Sveriges Statistik offentliggør forbrugerprisindekset for november. IEA og OPEC offentliggør også månedlige rapporter om oliemarkedet. USA offentliggør sine første tal for arbejdsløse.

Fredag den 12. december aflægger de Stockholm-børsnoterede selskaber Sectra og Svolder rapport. Med hensyn til makroøkonomiske data vil Japans industriproduktionstal for oktober blive offentliggjort først. Derefter følger forbrugerprisindekset for november for Frankrig, Spanien og Tyskland samt Storbritanniens bruttonationalprodukt (BNP) og industriproduktion for oktober.

USA's 10-årige statsobligationsrente, femårigt ugentligt diagram

Stadig plads til et julemandsrally, hvis renten ikke kommer i vejen

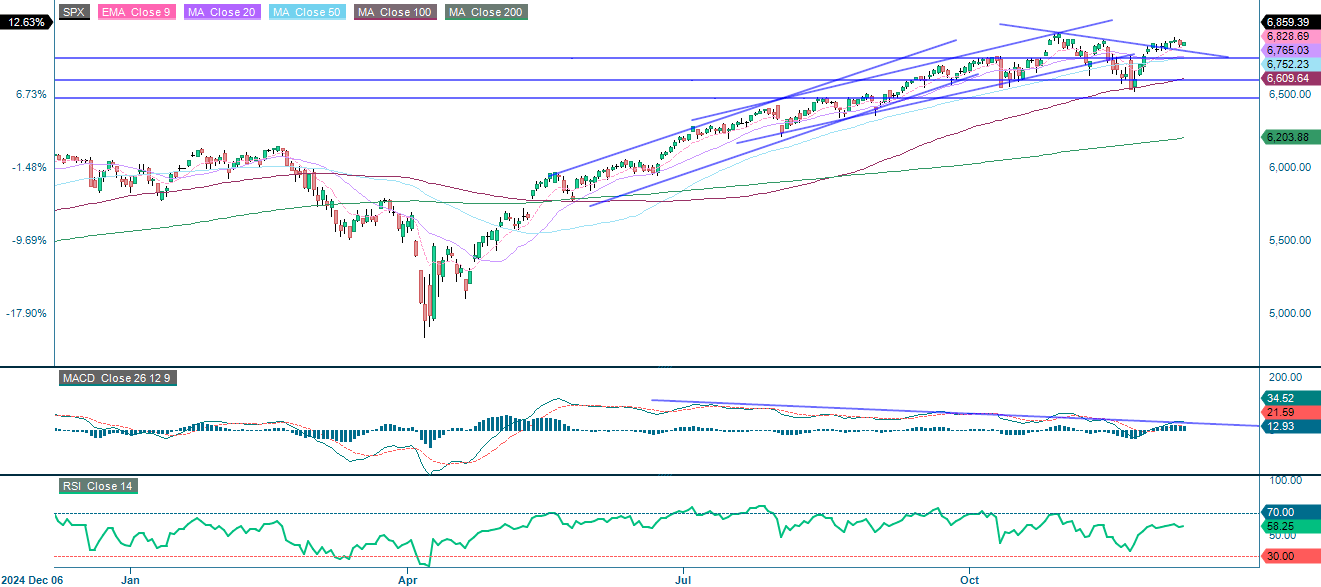

Indtil videre har julemandsrallyet i år været ret afdæmpet. Ikke desto mindre ligger indekset stadig over det stigende 9-dages eksponentielle glidende gennemsnit (EMA9) og 20-dages glidende gennemsnit (MA20). Et brud over 6.890 kan skabe en vis spænding, når julen nærmer sig. Omvendt er momentum blevet svagere i de seneste dage. Den første støtte ligger omkring 6.765, efterfulgt af 100-dages glidende gennemsnit (MA100), som i øjeblikket ligger på 6.610.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

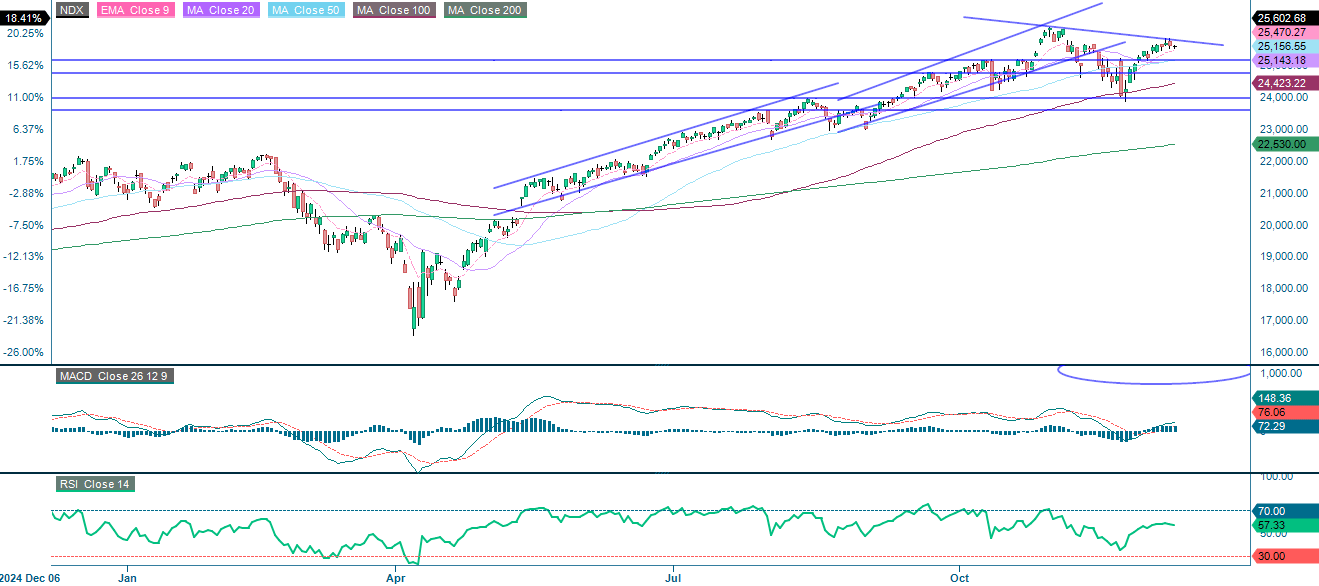

NASDAQ-100 viser et lignende handelsmønster, hvor indekset forbliver over det stigende 9-dages eksponentielle glidende gennemsnit (EMA9) og 20-dages glidende gennemsnit (MA20). Et brud over 26.120 ville gøre nye højder mere sandsynlige i tiden op til jul. Det er dog vigtigt at holde øje med renterne, som har en opadgående tendens. Den første støtte kommer fra det 20-dages glidende gennemsnit (MA20), som i øjeblikket ligger på 25.143, efterfulgt af det 100-dages glidende gennemsnit (MA100), som ligger på 24.423.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

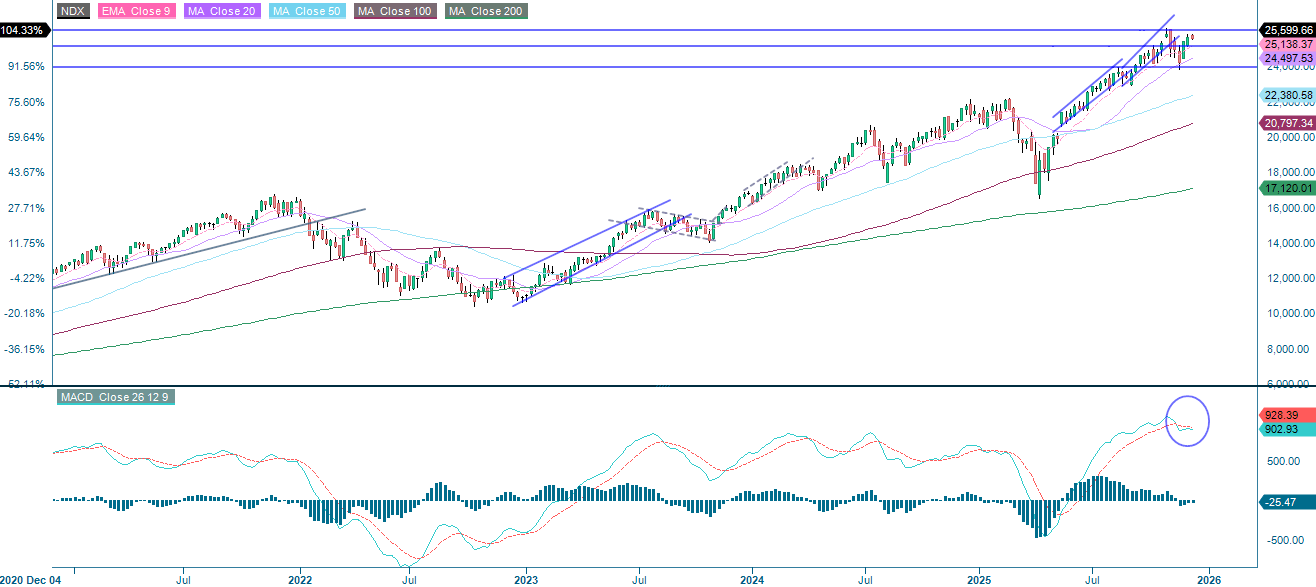

NASDAQ-100 (i USD), femårigt ugentligt diagram

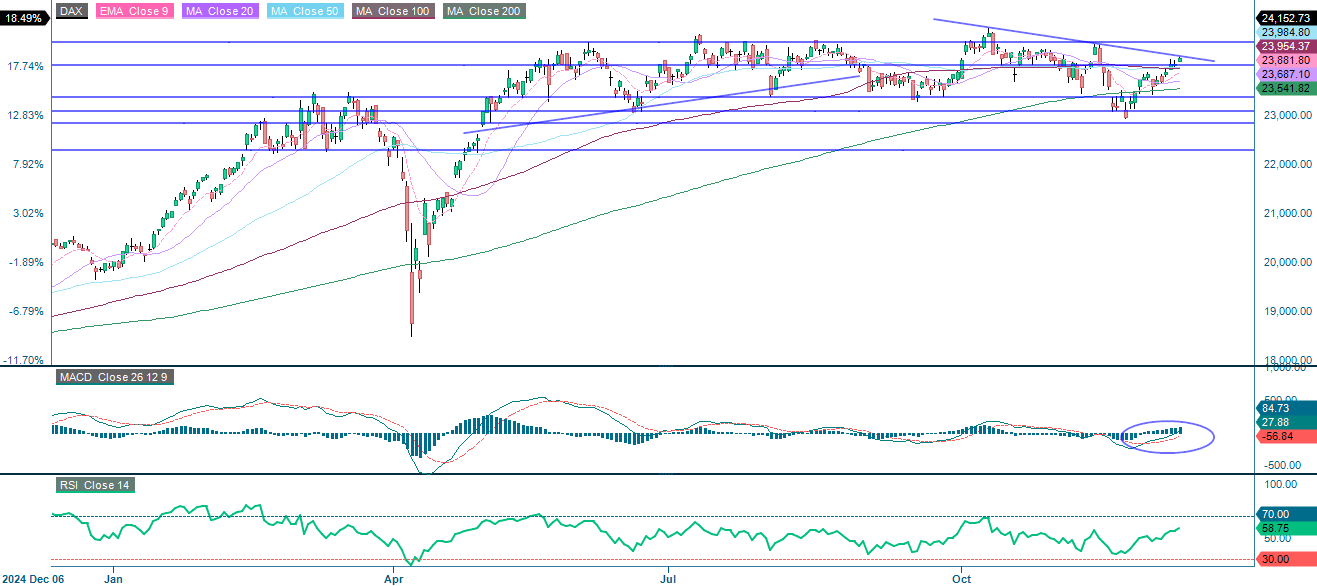

Den tyske DAX viser et stærkt momentum. Moving Average Convergence Divergence (MACD) har genereret et købssignal, og indekset ser ud til at nærme sig 24.485. Men hvis det ikke lykkes at bryde over den faldende trendlinje, vil der være støtte fra det glidende 100-dages gennemsnit (MA100) og det glidende 20-dages gennemsnit (MA20), som i øjeblikket ligger på henholdsvis 23.954 og 23.883.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

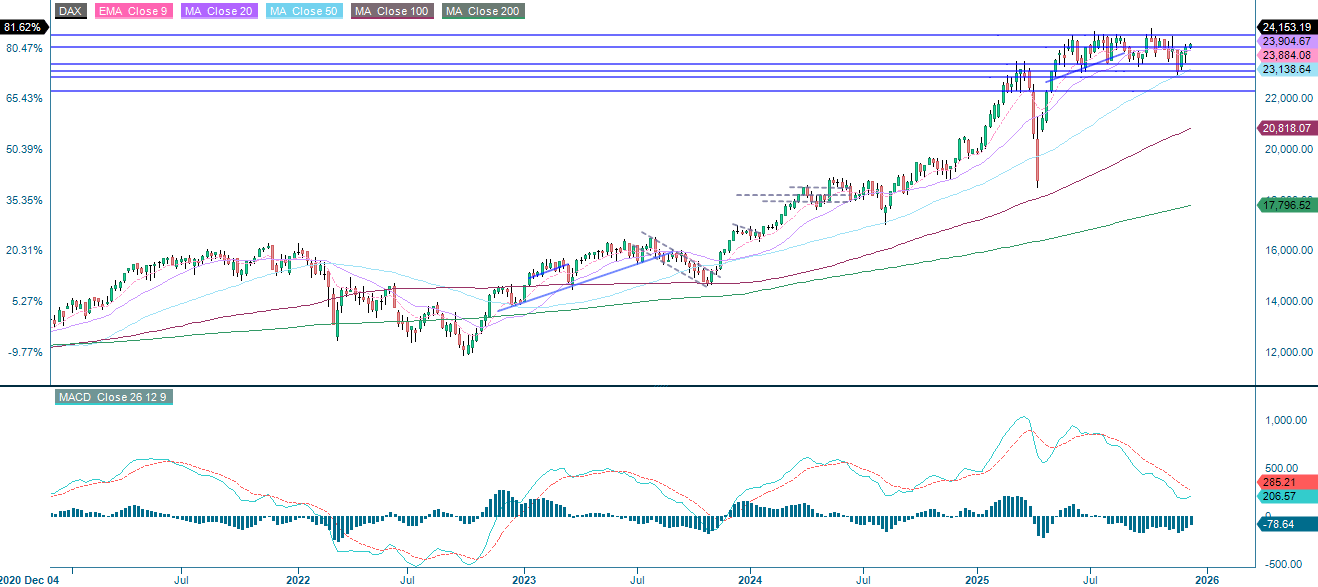

DAX (i EUR), femårigt ugentligt diagram

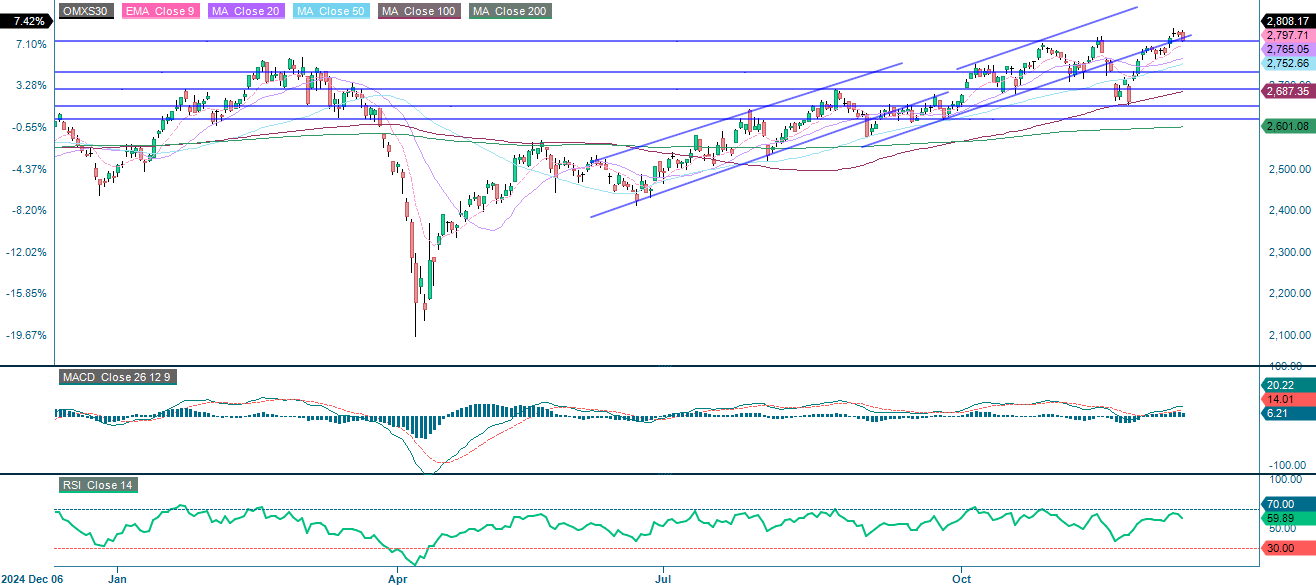

Den svenske OMXS30 nåede for nylig et nyt højdepunkt, og med lidt hjælp fra julemanden kan den nå endnu større højder i tiden op til jul. Hold dog øje med de amerikanske renter, som kan sætte en stopper for festen.

OMX30 (i SEK), etårigt dagligt diagram

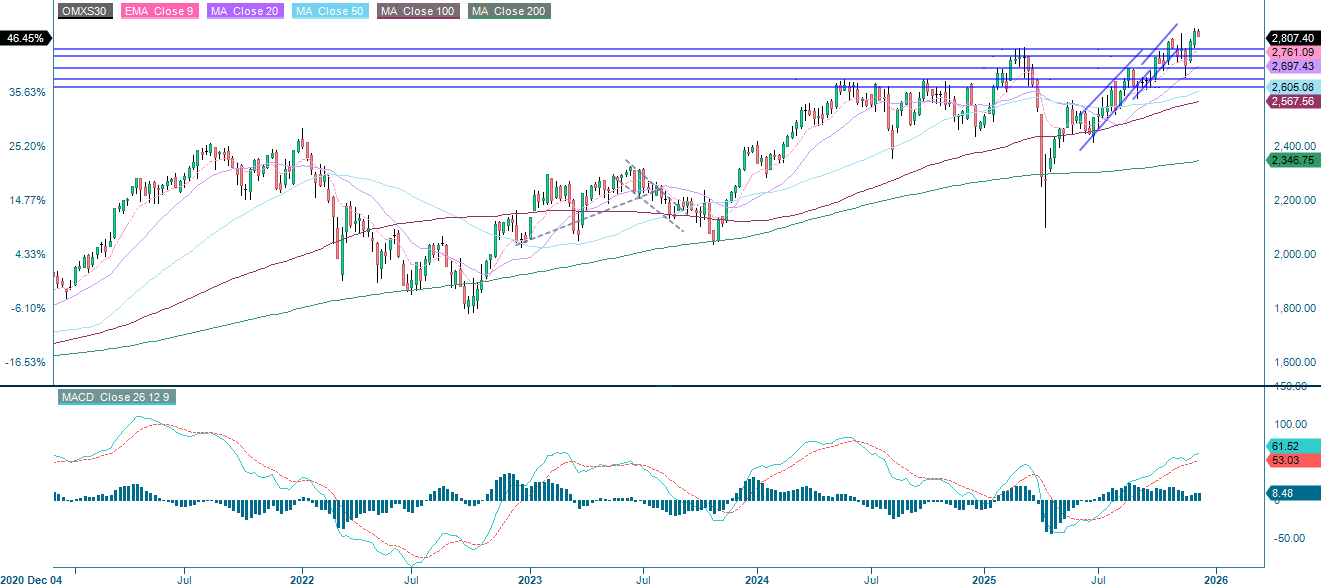

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.