Fokus er på Nvidia i denne uge

I denne uge fokuserer vi på valutaparet USD/JPY. Da udsigten til en amerikansk rentenedsættelse er blevet mindre, mener vi, at USD kan blive styrket. I mellemtiden er det usandsynligt, at svagheder i den japanske økonomi vil øge værdien af yennen. Separat har bekymringer om, hvorvidt Fed vil sænke renten i december, ført til et fald på de globale aktiemarkeder. Investorerne afventer også Nvidias kvartalsrapport på onsdag.

Ugens case: Yenen kan falde yderligere mod den amerikanske dollar

Den længste nedlukning af den amerikanske regering er slut. Det kan være med til at normalisere den amerikanske økonomi. Samtidig er sandsynligheden for en rentesænkning fra Federal Reserve i december faldet til omkring 40 procent. Tilsammen bør disse faktorer styrke den amerikanske dollar, mens den japanske yen fortsat er sårbar.

Den japanske tendens til en mere lempelig politik

Den japanske yen er fortsat under et vedvarende nedadgående pres på grund af en kombination af politiske beslutninger og økonomiske faktorer. For det første signalerer premierminister Sanae Takaichis offentlige støtte til en længerevarende lempelig finans- og pengepolitik, at Japan vil fastholde de lempelige vilkår, hvilket styrker yen-finansierede carry trades. For det andet kan løsningen på den amerikanske regerings nedlukning øge den globale appetit på risiko på trods af den fortsatte bekymring for dens potentielle indvirkning på den amerikanske vækst.

Renteforskellen og strukturelle faktorer er de langsigtede drivkræfter bag yenens svaghed

Den betydelige renteforskel mellem Japan og USA har resulteret i en vedvarende svækkelse af yennen. Hvis yennen falder kraftigt, kan Bank of Japan (BOJ) gribe ind for at støtte den. Men Bank of Japans lempelige pengepolitik kombineret med de høje renter i USA sikrer, at kapitalen bevæger sig mod dollaren. Det gør yennen til verdens foretrukne finansieringsvaluta og fastholder dermed dens fald. Strukturelle faktorer forstærker denne tendens: Japans anæmiske vækst, lave lønninger og store statsgæld forhindrer en betydelig stramning af pengepolitikken, mens yenens svaghed gavner eksportørerne og virksomhedernes overskud, hvilket mindsker presset for en styrkelse.

De seneste data bekræfter denne strukturelle modvind. Japans BNP for 3. kvartal 2025 faldt med 1,8 % på årsbasis på grund af faldende privatforbrug og svag eksport. Det efterlader BOJ med ringe grund til at stramme op. Alt i alt er det sandsynligt, at yennen vil blive svækket på kort og lang sigt, hvilket afspejler bredere politiske og markedsmæssige forhold.

Den opadgående trend i USD/JPY er fortsat tydelig på både dags- og ugegraferne. Offentliggørelsen af Feds referat fra oktobermødet på onsdag og de japanske inflationstal for oktober på torsdag i denne uge kan påvirke forventningerne til pengepolitikken og dermed valutaparet.

USDJPY (amerikansk dollar/japansk yen), etårigt dagligt diagram

USDJPY (amerikansk dollar/japansk yen), femårigt ugediagram

Makro-kommentarer

De europæiske og amerikanske aktiemarkeder sluttede sidste uge svagt med de fleste af de førende indeks i de røde tal fredag den 14. november. Investorerne bliver stadig mindre overbeviste om, at Federal Reserve vil sænke renten yderligere på sit møde i december. I øjeblikket indregner markedet en sandsynlighed på lidt over 42 % for en nedsættelse på 25 basispoint sammenlignet med 70 % for en uge siden. Derudover rettes opmærksomheden mod den høje værdiansættelse af den AI-relaterede aktiesektor i USA, som har en betydelig indflydelse på udviklingen på aktiemarkederne rundt om i verden.

Nvidia, den vigtigste virksomhed i teknologi- og AI-sektoren, vil blive undersøgt, når den rapporterer sine kvartalsresultater onsdag den 19. november. De amerikanske virksomheder Lowe's Companies, Palo Alto Networks og TJX Companies samt den kinesiske virksomhed Nio Inc. rapporterer også deres kvartalsresultater på onsdag. I mellemtiden vil Assa Abloy og Nokia hver især være værter for en kapitalmarkedsdag. Dagens makroøkonomiske nyheder begynder med offentliggørelsen af Japans handelsbalance for oktober og maskinordrer for september. Et par timer senere offentliggøres Storbritanniens forbrugerprisindeks (CPI) og producentprisindeks (PPI) for oktober. Fra Eurozonen præsenteres handelsbalancen for september, forbrugerprisindekset for oktober og lønomkostningerne for 3. kvartal. USA bidrager med data for boligbyggeriet i oktober, energiministeriets ugentlige olielagerstatistik og referatet fra FED's politiske møde den 29. oktober.

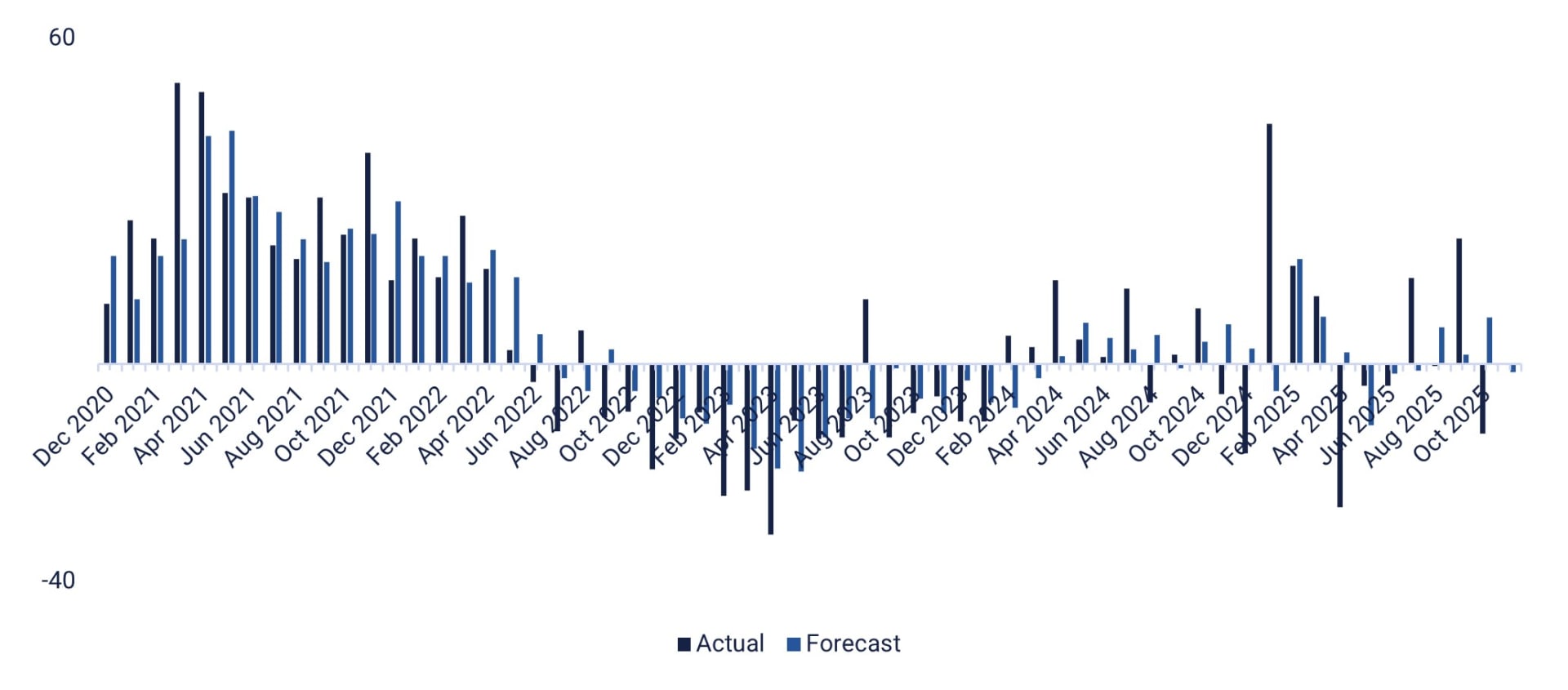

Torsdag den 20. november offentliggør Gap, Intuit og Walmart deres kvartalsresultater i USA. Samme dag afholder det svenske firma Thule en kapitalmarkedsdag. Torsdagens makroøkonomiske nyheder fra det europæiske kontinent vil bestå af Tysklands producentprisindeks for oktober og tal for byggeproduktionen i eurozonen for september. Storbritannien offentliggør CBI's industritrends for november, og der forventes også en indikator for husholdningernes tillid i eurozonen for oktober. En række makroøkonomiske statistikker er også planlagt til offentliggørelse i USA, herunder Philadelphia Fed-indekset for november (se grafen nedenfor), første ugentlige arbejdsløshedskrav, eksisterende boligsalg for oktober og Kansas City Fed-indekset for november samt de amerikanske lønninger uden for landbruget for september.

Fredag den 21. november vil makronyhederne fokusere på indkøbschefernes indeks for november fra Japan, Indien, Frankrig, Tyskland, eurozonen, Storbritannien og USA. Andre offentliggørelser omfatter Japans forbrugerprisindeks og det britiske detailsalg for oktober, en tillidsindikator fra den franske industri for november og det amerikanske Michigan-indeks for november.

US Philadelphia Manufacturing Index, faktisk og forventet fra december 2020 til november 2025

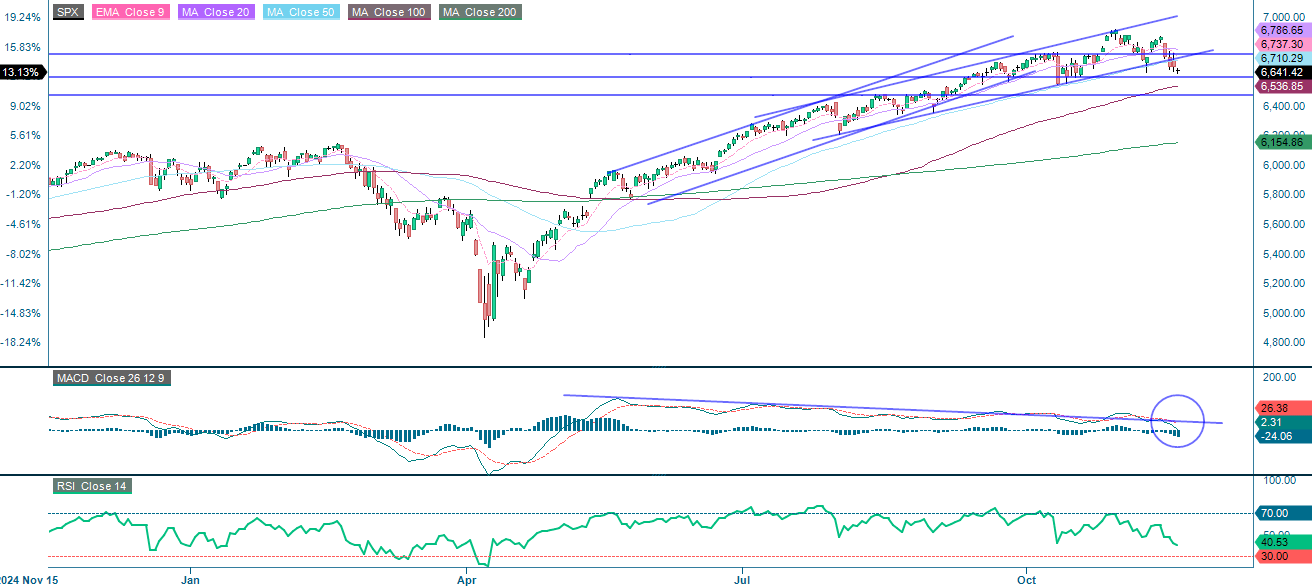

Risikoen er flyttet til den negative side. Er det en mulighed for at købe?

S&P 500 er i øjeblikket under pres, og MACD (Moving Average Convergence Divergence) har genereret et salgssignal. De vigtigste faktorer bag dette negative momentum er bekymring for værdiansættelser i teknologisektoren og bekymring for økonomiske data og stigende renter. Støtteniveauer kan findes omkring 6.600 og ved det glidende 100-dages gennemsnit (MA100) samt nær 6.500. Renterne er dog begyndt at falde, og de fleste MAG7-aktier ligger på eller nærmer sig vigtige støtteniveauer. Derfor kan det være en mulighed for de modige at overveje at købe.

S&P 500 (i USD), etårigt dagligt diagram

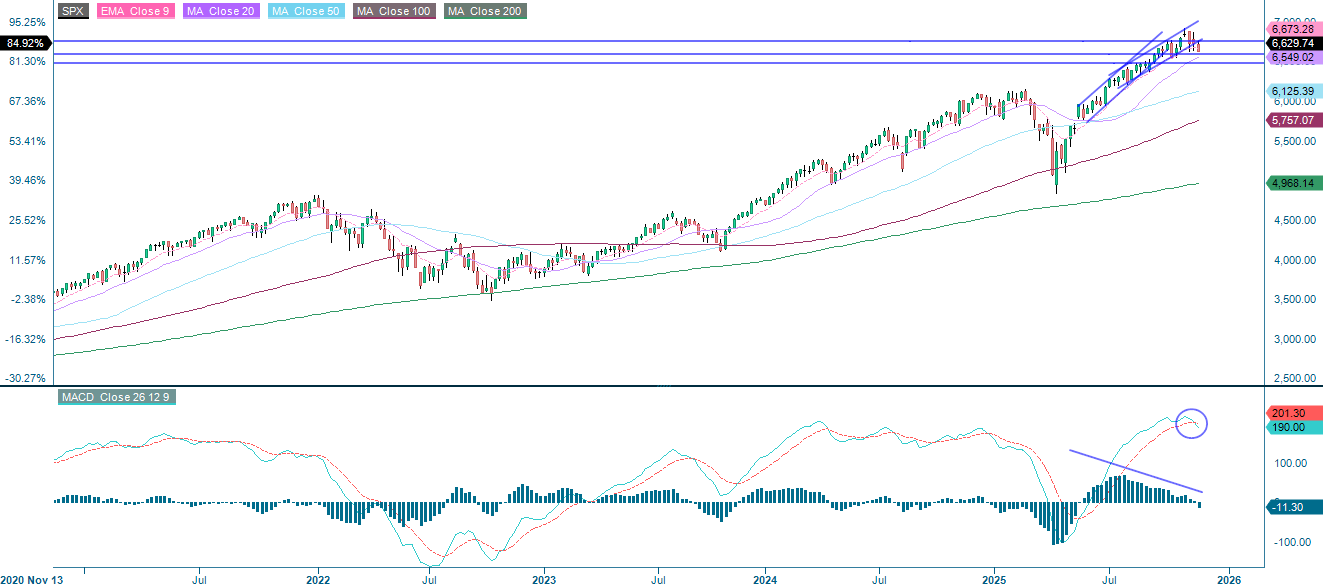

S&P 500 (i USD), ugentligt femårsdiagram

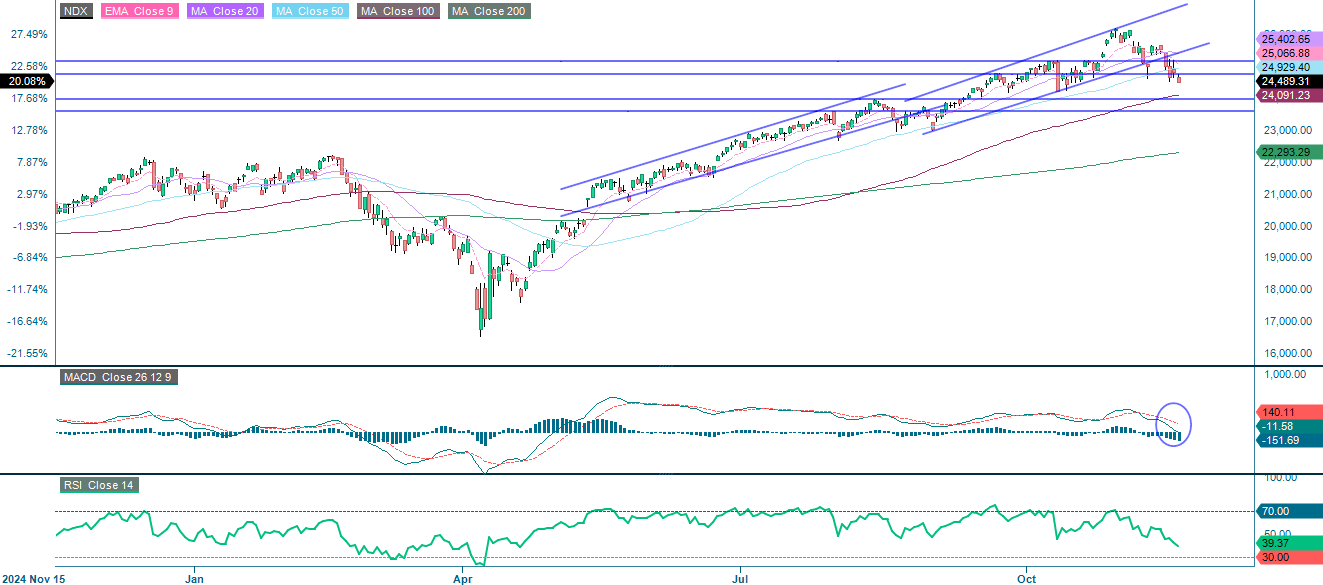

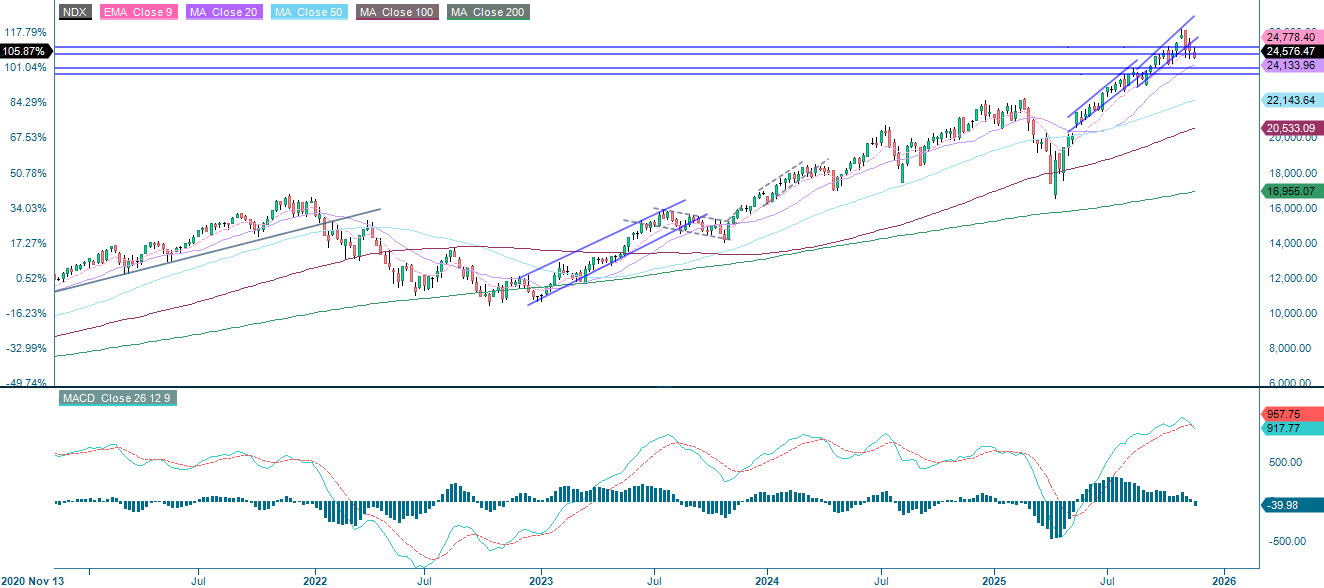

Omvendt handler NASDAQ-100 i øjeblikket under støtteniveauet på 24.740. Efter at have genereret et salgssignal indikerer MACD en klar risiko for yderligere fald mod niveauer mellem 24.000 og 24.220. Fortsat svaghed i teknologisektoren vil også lægge pres på S&P 500. Hold dog øje med MAG7 for et potentielt rebound.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

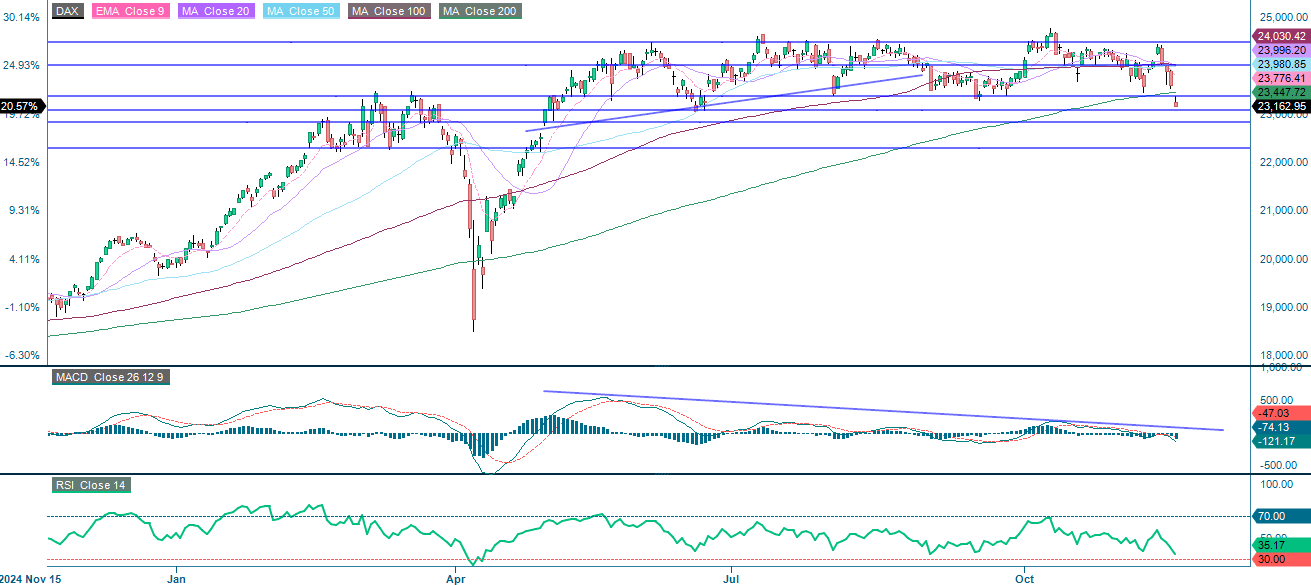

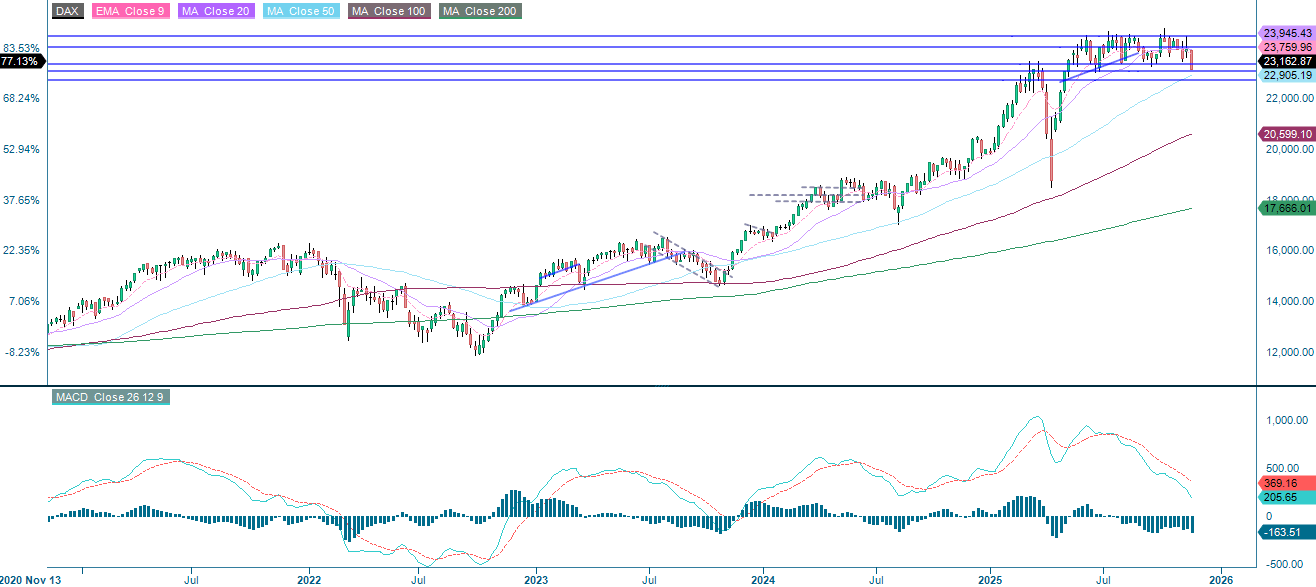

Den tyske DAX handler i øjeblikket under sit 200-dages glidende gennemsnit og nærmer sig et støtteniveau lige over 23.000. MACD indikerer negativt momentum, mens Relative Strength Index (RSI) nærmer sig oversolgt territorium, omend der stadig er plads. Hvis indekset falder til under 23.000, er de næste støtteniveauer 22.825 og 22.300.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

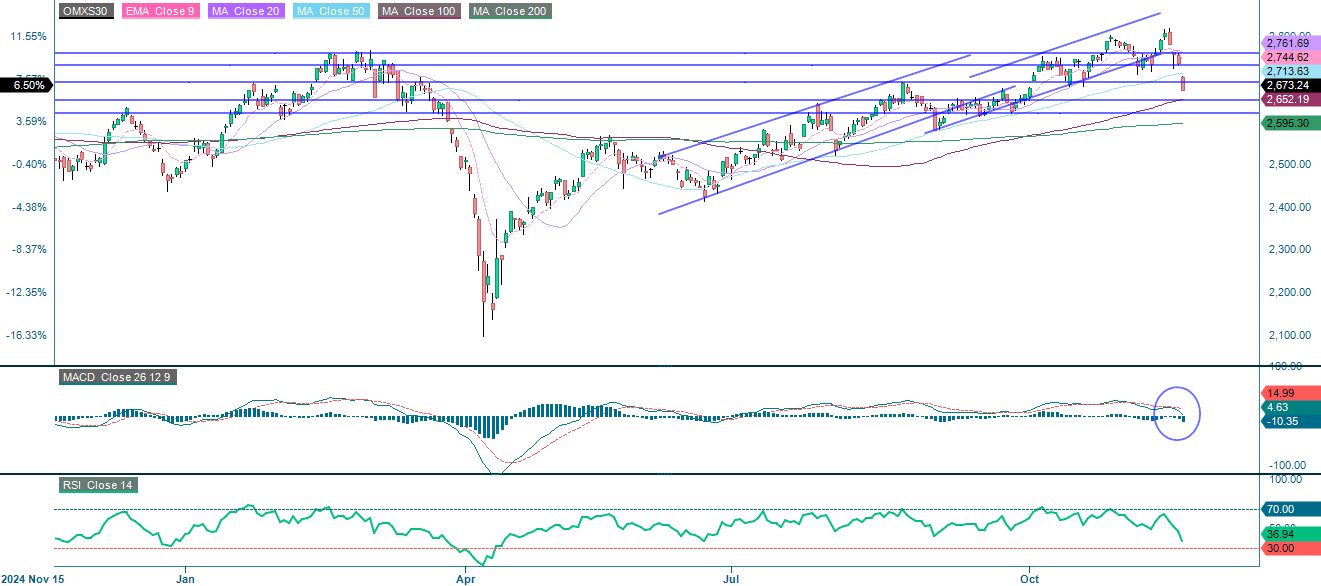

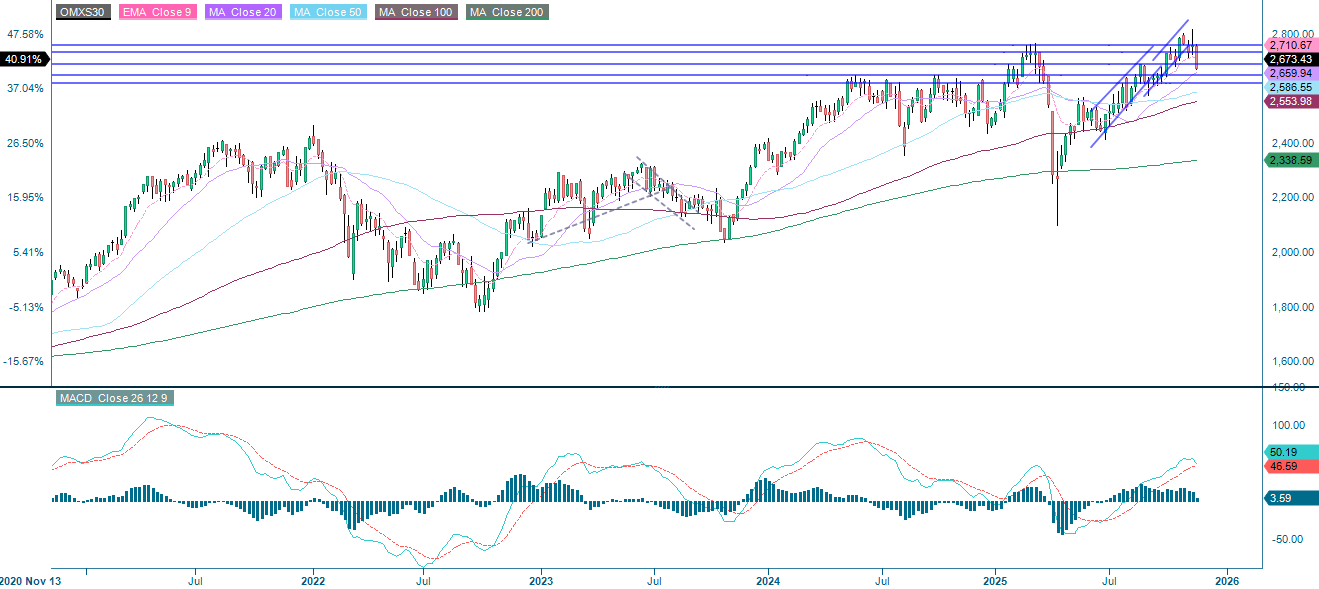

I mellemtiden handler OMXS30 i Sverige i øjeblikket under både sit 50-dages glidende gennemsnit og 2.700-niveauet. De næste støtteniveauer er 2.650 og 2.620, efterfulgt af 200-dages glidende gennemsnit, som i øjeblikket ligger på 2.595.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.