Usikkerheden lurer under overfladen

I denne uge argumenterer vi for, at november kan være et godt tidspunkt at indtage en lang volatilitetsposition via VIX. Fra et investorperspektiv er en af de mest overhængende risici debatten om en potentiel boble i AI-relaterede sektorer, da disse sektorer forventes at føre til yderligere stigninger i de amerikanske aktieindekser. Desuden er der fortsat en politisk risiko på grund af det voksende amerikanske underskud.

Ugens case: En VIX-forskrækkelse til Halloween, men der kan komme mere

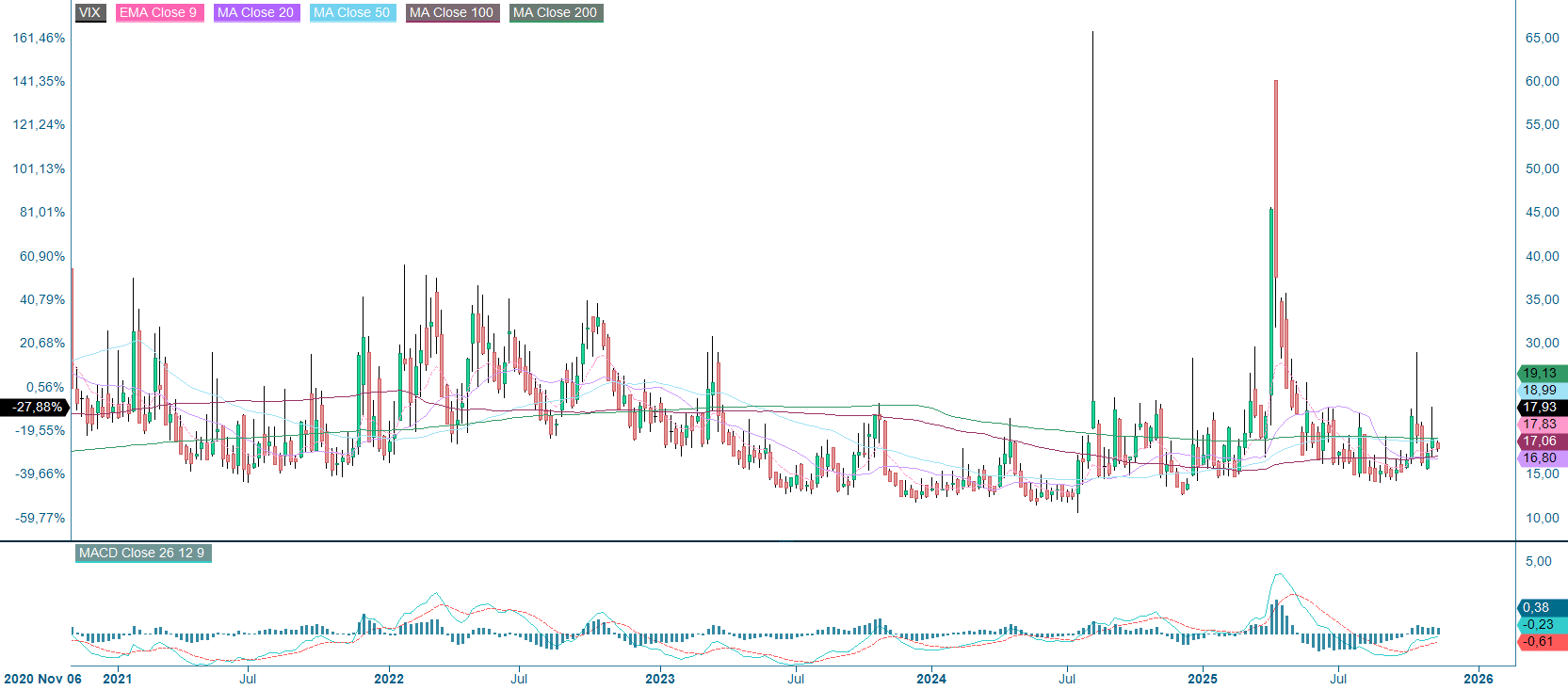

Når efteråret bliver til vinter, og 2026 nærmer sig, ser vi en asymmetrisk mulighed for at tilføje lang volatilitetseksponering, drevet af flere faktorer. Den igangværende nedlukning af den føderale regering i USA, som begyndte den 1. oktober 2025, har indtil videre haft indflydelse på volatiliteten, idet nyheder om toldsatser fik VIX til at stige flere gange i oktober. Desuden er den pessimistiske stemning blevet mere udbredt på det seneste på grund af bekymring for boblelignende tilstande i AI- og AI-relaterede teknologisektorer. Der blev også observeret stigninger i VIX til over 20 i november. For det tredje plejer november at være en måned med fald i VIX, men sæsonmønstre viser, at december og januar plejer at være præget af større usikkerhed. Alt i alt kan november være en god måned at tage en lang volatilitetsposition.

Da den amerikanske kongres ikke kunne vedtage hverken helårsbevillinger eller en fortsættelsesresolution inden 1. oktober, udløste det en delvis nedlukning af den føderale regering med massefyringer. Mellem den 1. og 10. oktober mislykkedes det ved 14 afstemninger i Senatet at få vedtaget en finansieringslov, hvilket forlængede dødvandet. I en hidtil uset optrapning beordrede Det Hvide Hus agenturer til at forberede sig på permanente personalenedskæringer som en forhandlingstaktik. På det seneste er der blevet gjort en indsats for at afslutte nedlukningen. Senatet vedtog en resolution om at afslutte den rekordlange nedlukning med et flertal på 60-40. Repræsentanternes Hus skal dog stadig godkende den, og derefter skal præsidenten underskrive den som lov, før nedlukningen endelig kan ophøre. Denne aftale falder sammen med generel turbulens på markederne.

I sidste uge oplevede teknologisektoren - især amerikanske AI- og AI-relaterede aktier - et udsalg på grund af udbredt bekymring for oppustede værdiansættelser. Denne markedsturbulens faldt sammen med advarsler fra fremtrædende personer i finanssektoren. For eksempel forudsagde Goldman Sachs' CEO David Solomon en "sandsynlig" korrektion på 10-20 % på aktiemarkedet inden for de næste to år. På samme måde har både Den Internationale Valutafond og Bank of England udsendt advarsler. Bank of Englands guvernør Andrew Bailey fremhævede specifikt risikoen for en AI-boble. I et CNBC-interview sagde Bailey, at selv om AI giver "meget positiv produktivitet", kan det blive opvejet af usikkerhed omkring teknologivirksomhedernes fremtidige indtjening. "Vi skal være meget opmærksomme på disse risici", sagde han. På trods af disse bekymringer drager nogle europæiske virksomheder fordel af AI-boomet. Legrand, et fransk firma, der leverer kølesystemer til servere til virksomheder som Alphabet og Amazon, har set sin aktiekurs stige med 37 % i år - en stigning, der kan sammenlignes med Nvidias. Usikkerheden omkring sektoren kan fortsætte med at lægge et opadgående pres på VIX.

I løbet af de sidste 15 år har VIX vist tegn på sæsonudsving. I denne periode er dens værdi faldet i 11 ud af 15 år. I gennemsnit er VIX faldet med 6,77 % i november. Hvis man ser bort fra de fire positive år, var det gennemsnitlige fald i negative novembermåneder omkring 18,7 %. Omvendt har december og januar haft en tendens til at være gode måneder for VIX med gennemsnitlige gevinster på henholdsvis 5,82 % og 8,71 % i løbet af de sidste 15 år.

Med ovenstående i tankerne forventer vi, at VIX vil bevæge sig fra midten af 10'erne til de lave 20'ere, da den politiske risiko fortsætter, turbulensen fortsætter i en af de hotteste teknologisektorer, og de sæsonbestemte tendenser træder i kraft.

Relaterede produkter

CBOE VIX, etårigt dagligt diagram

CBOE VIX, femårigt ugentligt diagram

Makro-kommentarer

Forhåbentlig er den længste nedlukning af den amerikanske regering nogensinde, som har varet omkring 40 dage, nu ved at være slut. Det sker, efter at tilstrækkeligt mange demokrater har stemt sammen med republikanerne i Senatet for at sikre det nødvendige flertal på 60 %, der skal til for at godkende et nyt statsbudget. Mandag den 10. november steg S&P 500 og NASDAQ med henholdsvis 1,5 % og 2,2 %.

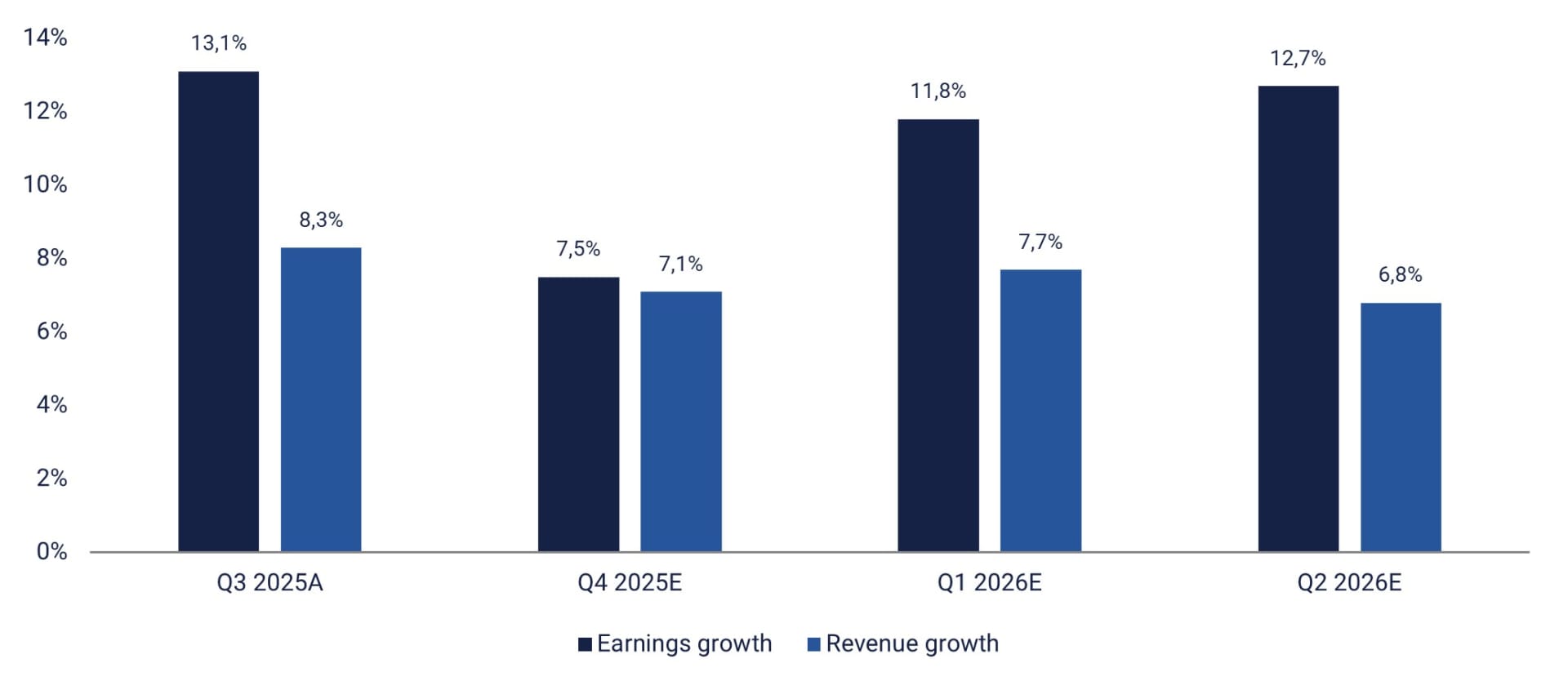

Fredag den 7. november havde omkring 455 virksomheder i S&P 500 offentliggjort deres resultater for tredje kvartal 2025. Ifølge Earnings Insight rapporterede 82 % af disse virksomheder om positive indtjeningsoverraskelser, og 77 % rapporterede om positive omsætningsoverraskelser. De tre S&P-sektorer, der klarede sig bedst med hensyn til positive indtjeningsoverraskelser i 3. kvartal 2025, var Health Care, Consumer Staples og Information Technology med respektive procentsatser, der oversteg analytikernes estimater: 93 %, 93 % og 92 %.

Kvartalsvis vækst i indtjening og omsætning for S&P500-virksomheder (faktiske tal og estimater)

Fredag den 7. november havde 87 svenske OMX-virksomheder offentliggjort deres resultater for 3. kvartal. Af dem overgik 64% markedets konsensusforventninger, og 53% overgik indtægtsprognoserne.

Onsdag den 12. november offentliggør det danske selskab Lundbeck og det amerikanske selskab Cisco deres kvartalsresultater. Onsdag offentliggøres også Tysklands forbrugerprisindeks (CPI) for oktober, Redbooks ugentlige detailsalgsdata for USA og det amerikanske energiministeriums ugentlige olielagre. OPEC vil også offentliggøre sin månedlige olierapport.

Torsdag den 13. november offentliggør Alibaba og Tencent i Kina, Siemens og Deutsche Telekom i Tyskland og Walt Disney i USA deres kvartalsresultater. Ugens makroøkonomiske nyheder begynder med Storbritanniens BNP-tal for 3. kvartal og industriproduktionsdata for september. Derefter følger tal for industriproduktionen i eurozonen for september og IEA's månedlige olierapport. USA vil også bidrage til dagens nyheder med oktober måneds forbrugerprisindeks (CPI) og data for førstegangsansøgninger om arbejdsløshedsunderstøttelse.

Fredag den 14. november kommer svenske Nibe, norske Orkla og danske Bavarian Nordic med deres foreløbige resultater, og det samme gør tyske Allianz. Ugens makroøkonomiske nyheder begynder med en række udgivelser fra Kina, herunder tal for boligpriser, industriproduktion og detailhandel samt investeringstal, alle for oktober. Fra det europæiske kontinent får vi tyske engrosprisdata for oktober samt franske og spanske CPI-data for samme måned. Desuden vil eurozonen offentliggøre sin handelsbalance for september samt tal for beskæftigelse og bruttonationalprodukt (BNP) for 3. kvartal. Fra USA får vi tal for producentprisindekset, tal for detailsalget i oktober og tal for lageret af usolgte varer i september.

OMXS30 ser bedre ud end de fleste

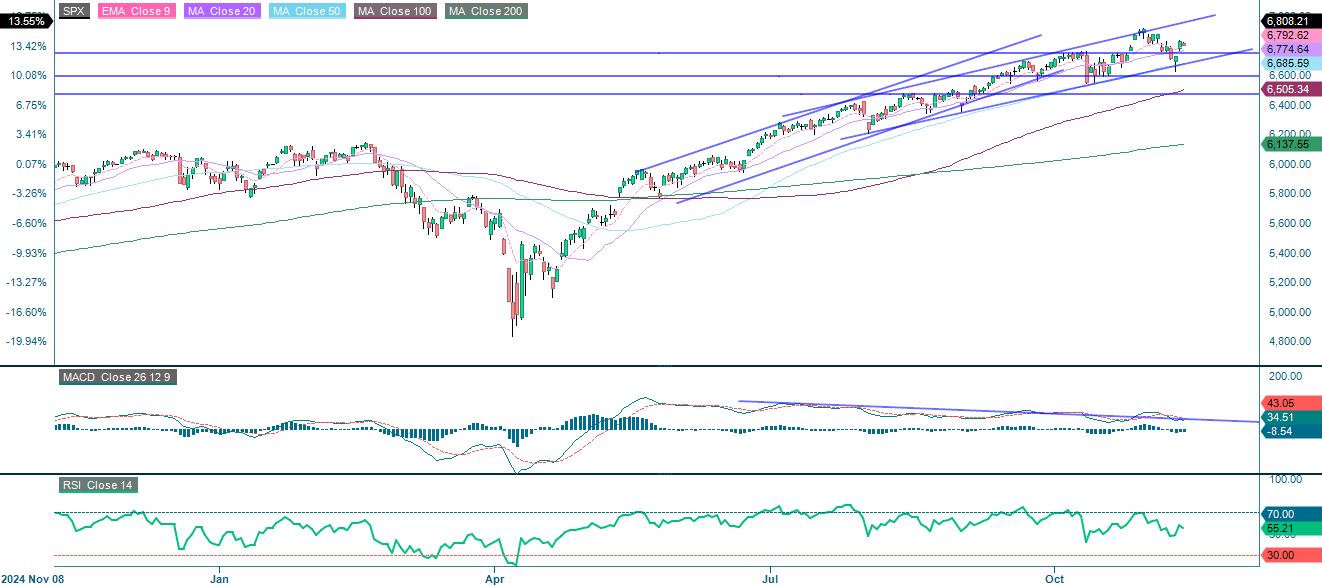

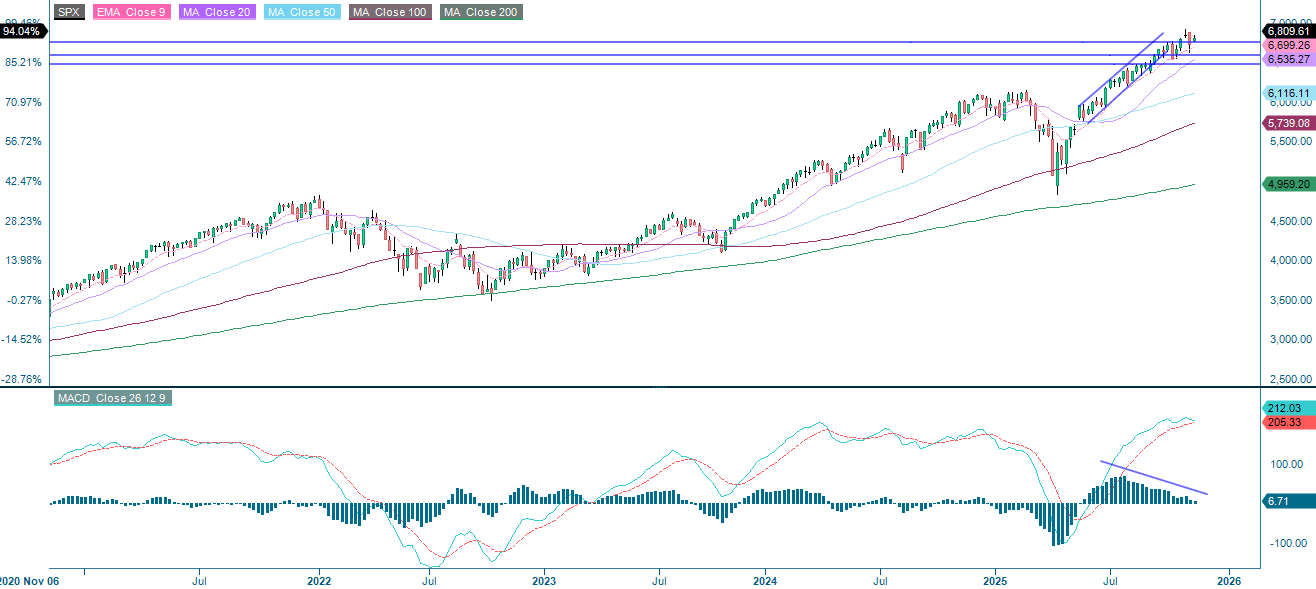

S&P 500 er fortsat i en stærk opadgående trend. Men momentum er ved at forsvinde, og indekset handler lige over det 20-dages glidende gennemsnit (MA20). Hvis det bryder under dette niveau, kan 6.600 være det næste. I tilfælde af forbedret momentum skal indekset dog bryde over 6.900 for at nå nye højder. Hold øje med 6.600, men bevar roen.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

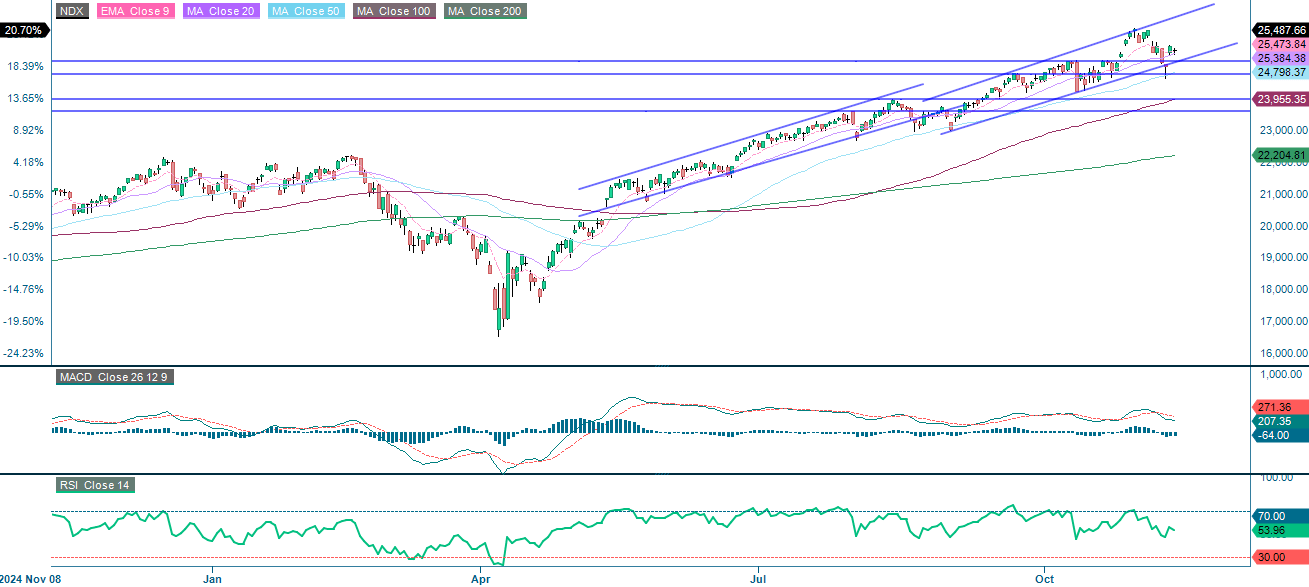

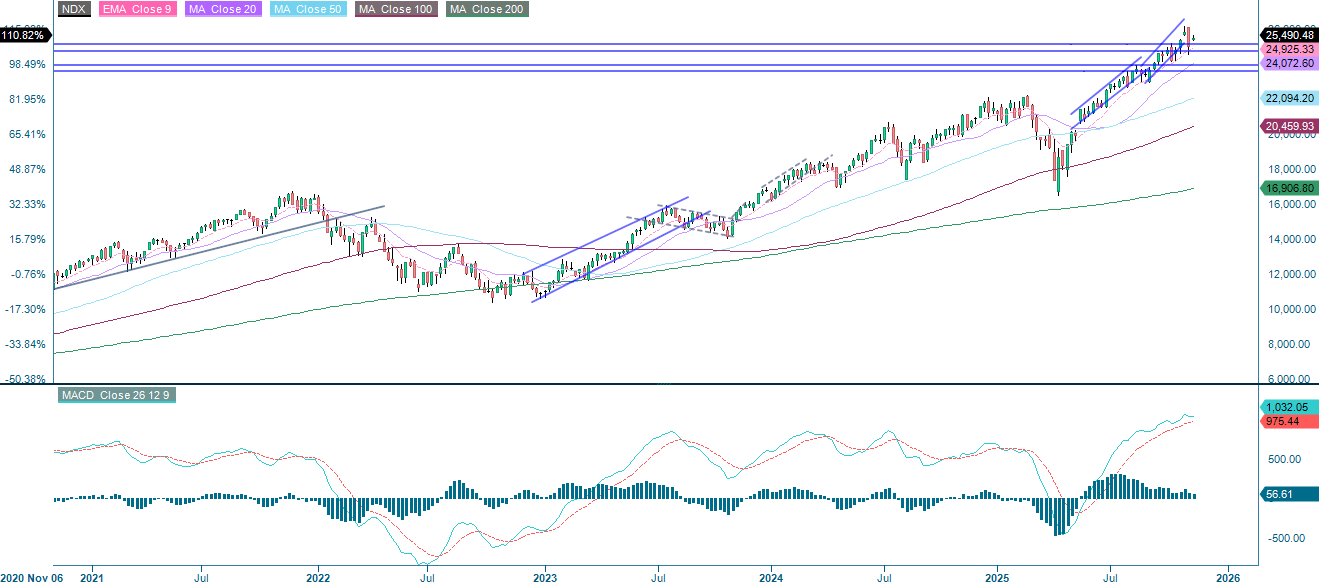

Efter en tilbagegang holder NASDAQ-100 fast i støtteniveauet på 25.150, selv om momentum er ved at forsvinde. Det næste niveau, man skal holde øje med, er 24.750 efterfulgt af 100 dages glidende gennemsnit (MA100), som i øjeblikket ligger på 23.916. Omvendt findes der et kortsigtet opadgående potentiale ved det tidligere højdepunkt på omkring 26.000.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

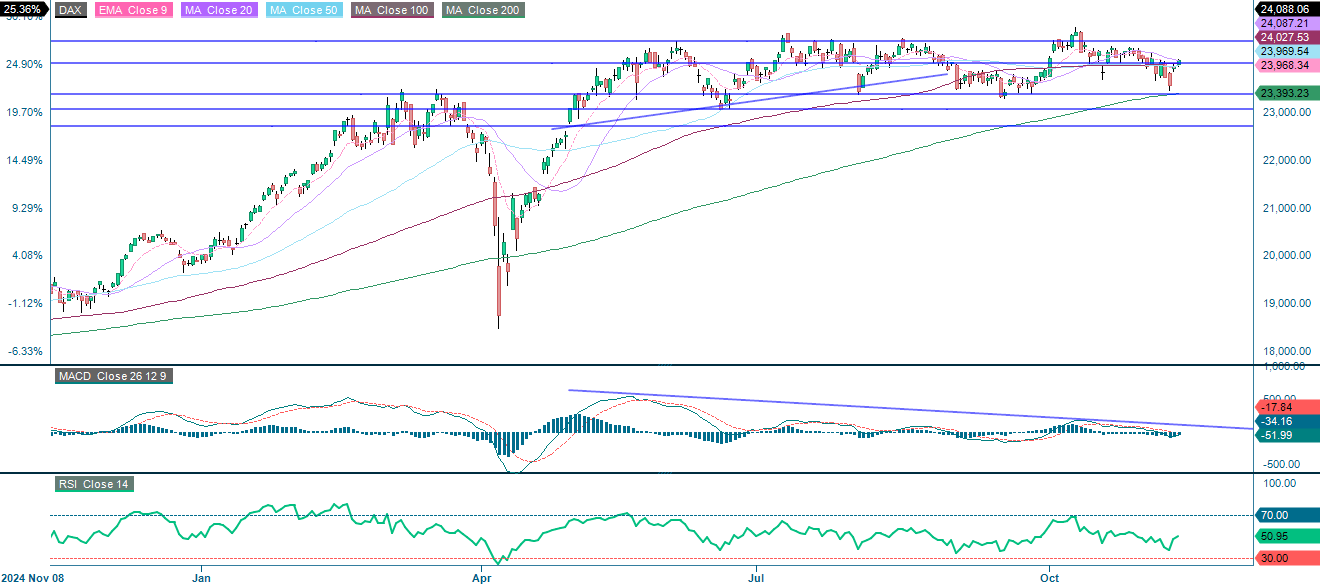

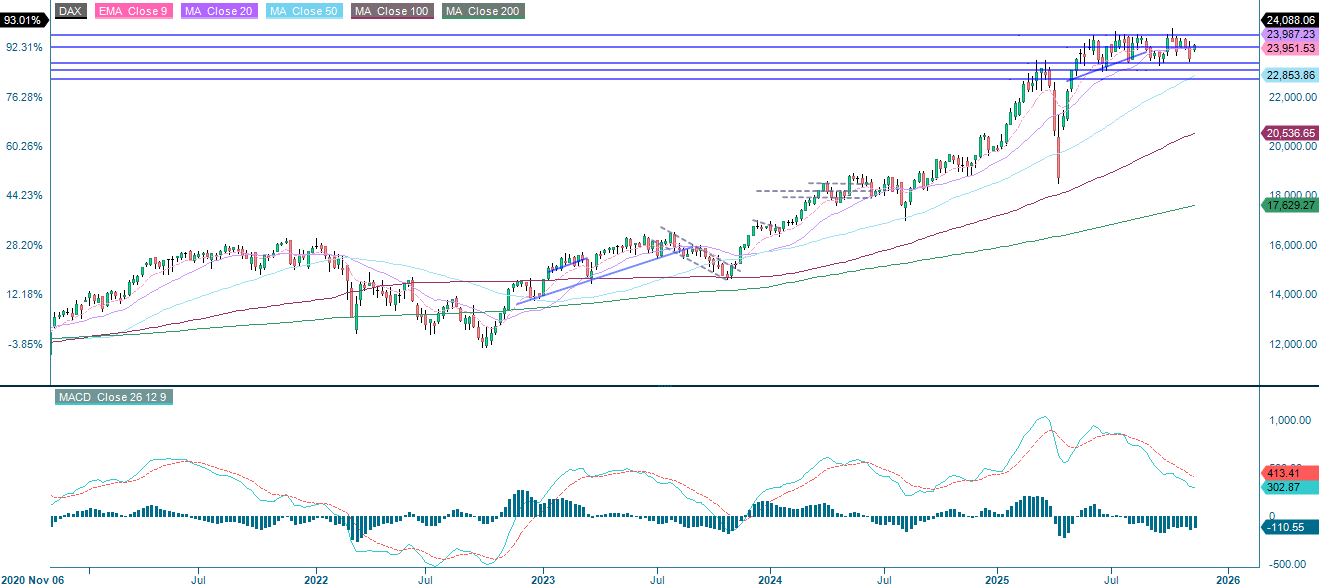

Det tyske DAX-indeks har genvundet momentum og er hoppet tilbage over 200-dages glidende gennemsnit. Indekset tester i øjeblikket modstandsniveauet på 24.000. Hvis det bryder over dette niveau, kan det næste mål være 24.475. Omvendt, hvis bjørnene vender tilbage, kan indekset handle nedad mod 200-dages glidende gennemsnit.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

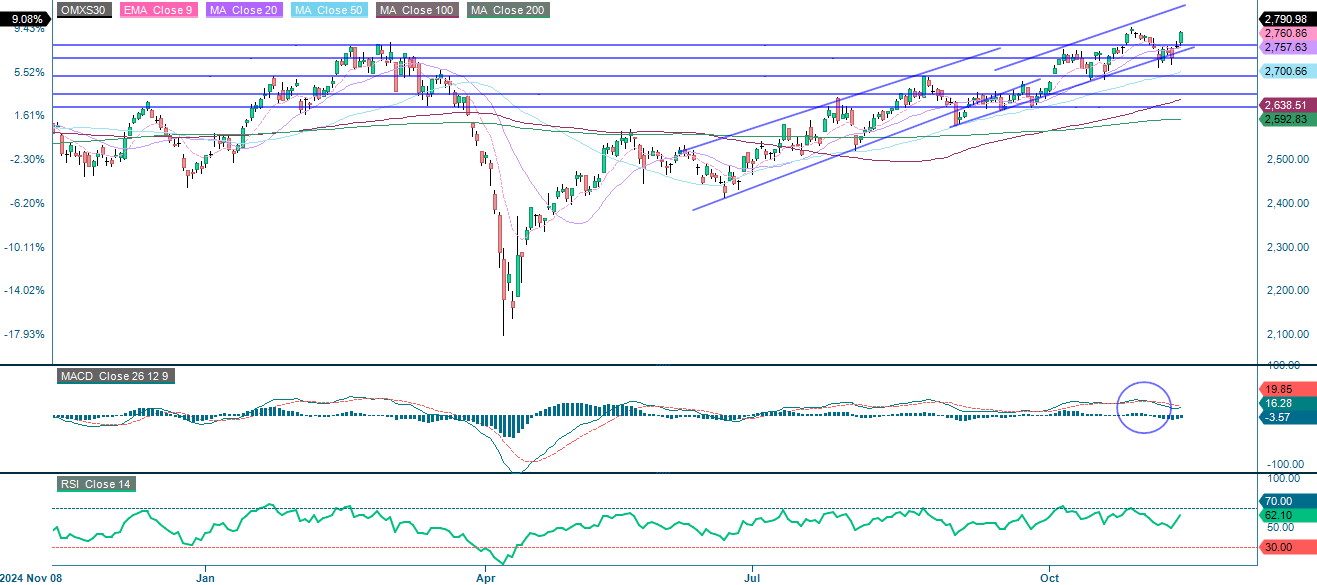

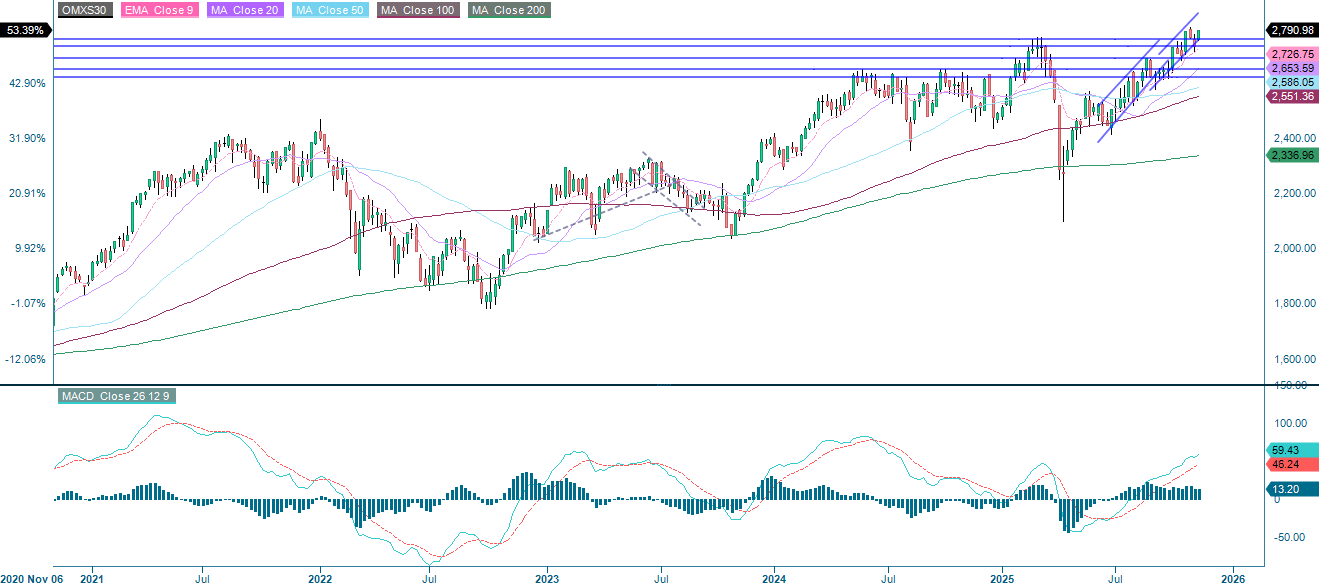

Af de fire aktieindeks, vi undersøger, ser OMXS30 måske mest spændende ud, da indekset nærmer sig et tidligere højdepunkt på omkring 2.800. Hvis det bryder over dette niveau, vil loftet i den stigende trendkanal fungere som modstand.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.