En fortsat stærk amerikansk indtjeningssæson

I denne uge evaluerer vi Skanska, som offentliggør sit kvartalsregnskab for 3. kvartal 2025 torsdag den 6. november. Vi forudser, at Skanska ikke vil nå sit maksimale overskud, før forholdene på markederne for udvikling af kontorejendomme i USA og Sverige og på markedet for boligejendomme i Norden forbedres. Indtil videre har omkring 64 % af alle S&P 500-selskaber rapporteret resultater for 3. kvartal, og 83 % har overgået analytikernes estimater.

Ugens case: Venter på lavere kontorledighed

Skanska offentliggør sin rapport for 3. kvartal 2025 torsdag den 6. november. Aktiekursen er steget med 11 % år til dato. Det sker på trods af en svag efterspørgsel på to af de vigtigste markeder: erhvervsbyggeri (undtagen anlægsprojekter som veje og broer) og boligbyggeri i Norden.

Derudover er USD blevet svækket med omkring 14 % i forhold til SEK indtil videre i 2025. Det har haft en negativ indvirkning på de ca. 50 % af Skanskas omsætning, der genereres i USA. I første halvdel af 2025 kom 49% af Skanskas omsætning (omregnet til SEK) fra USA, 36% fra de nordiske lande og 15% fra Europa (specifikt Storbritannien, Polen, Tjekkiet, Slovakiet, Rumænien og Ungarn).

I første halvdel af 2025 forblev Skanskas driftsmargin på 3,7 % i overensstemmelse med det langsigtede mål om at opnå en margin på mere end 3,5 %. Koncernens egenkapitalforrentning (ROE) på 9,5 % var dog klart under virksomhedens langsigtede mål på over 18 %. For at opnå dette er Skanska nødt til at generere merværdier fra nybyggede kontorprojekter. Men markedet for disse er svagt, især i USA. Med nogle få undtagelser, såsom Austin og Houston i Texas, har de store amerikanske byer dog stadig mange ledige kontorer. Det skyldes, at medarbejderne endnu ikke er vendt helt tilbage til deres arbejdspladser efter pandemien. Endnu vigtigere er det, at bycentre i USA ('downtown') ikke længere anses for at være særligt attraktive steder for butikker og restauranter, som understøtter udlejning af kontorlokaler. Ikke desto mindre kan Skanska udnytte denne mulighed til at bygge nye kontorer i mere attraktive storbyområder, f.eks. i Texas.

På grund af en stigning i antallet af ledige kontorer bliver det stadig mere udfordrende at bygge og udleje nye kontorer i Stockholm-regionen i Sverige. På det seneste har Skanska primært gennemført nye kontorudviklingsprojekter i større byer i Østeuropa, herunder Polen. At bygge nye kontorer, fylde dem med lejere og derefter sælge disse moderne ejendomme til institutionelle investorer giver typisk et egenkapitalafkast på mellem 15 og 20 %. Det kan sammenlignes med et byggeprojekt, der udføres på vegne af en ekstern kunde, som normalt giver en driftsmargin på omkring 5 %. Derfor opnår Skanska typisk den højeste rentabilitet, når virksomheden har solgt flere nye kontorejendomme til investorer.

Desuden burde betingelserne for boligudvikling i Norden, især Sverige, være meget stærkere, end de er i øjeblikket. Det skyldes, at driftsmarginerne i boligudvikling har en tendens til at være højere end i almindelige byggeprojekter. Skanskas omfattende geografiske rækkevidde og diversificering inden for forskellige byggesektorer har klart overgået den svenske konkurrent, boligudvikleren JM. JM's aktiekurs er faldet med 21 % indtil videre i år, hvilket tyder på, at investorerne ikke forventer, at forholdene på det svenske boligudviklingsmarked snart bliver bedre.

Skanska-aktien handles i øjeblikket til SEK 259, hvilket giver et kurs/indtjeningsforhold på 17 baseret på indtjeningen det seneste år. Baseret på dette ser vi et begrænset potentiale i aktien i løbet af de næste seks måneder. Efter vores mening skal Skanskas aktiekurs falde med 10-15 % for at blive attraktiv igen.

Skanska B (i SEK), etårigt dagligt diagram

Skanska B (i SEK), femårigt ugentligt diagram

Makro-kommentarer

Som forventet sænkede den amerikanske centralbank renten med 25 basispoint til et interval på 3,75 % til 4,0 % onsdag den 29. oktober. Fed-formand Powell sagde dog, at det er usikkert, om der kommer endnu en sænkning i år, selv om markedet havde taget højde for det.

Efter et møde mellem Trump og Xi Jinping reducerede USA tolden på Kina fra 57 % til 47 %. Ifølge Trump er spørgsmålet om sjældne jordarters metaller blevet løst, og Kina vil genoptage købet af amerikanske sojabønner. Trump åbnede også for muligheden for at lette eksporten af visse avancerede amerikanske chipprodukter.

Fredag den 31. oktober havde ca. 320 virksomheder i S&P 500 offentliggjort deres resultater for tredje kvartal 2025. Ifølge Earnings Insight rapporterede 83 % af disse virksomheder om positive indtjeningsoverraskelser, mens 79 % rapporterede om positive omsætningsoverraskelser. Vækstraten for S&P 500-virksomhedernes indtjening i 3. kvartal 2025 steg fra 9,2 % for en uge siden til 10,7 % den 31. oktober.

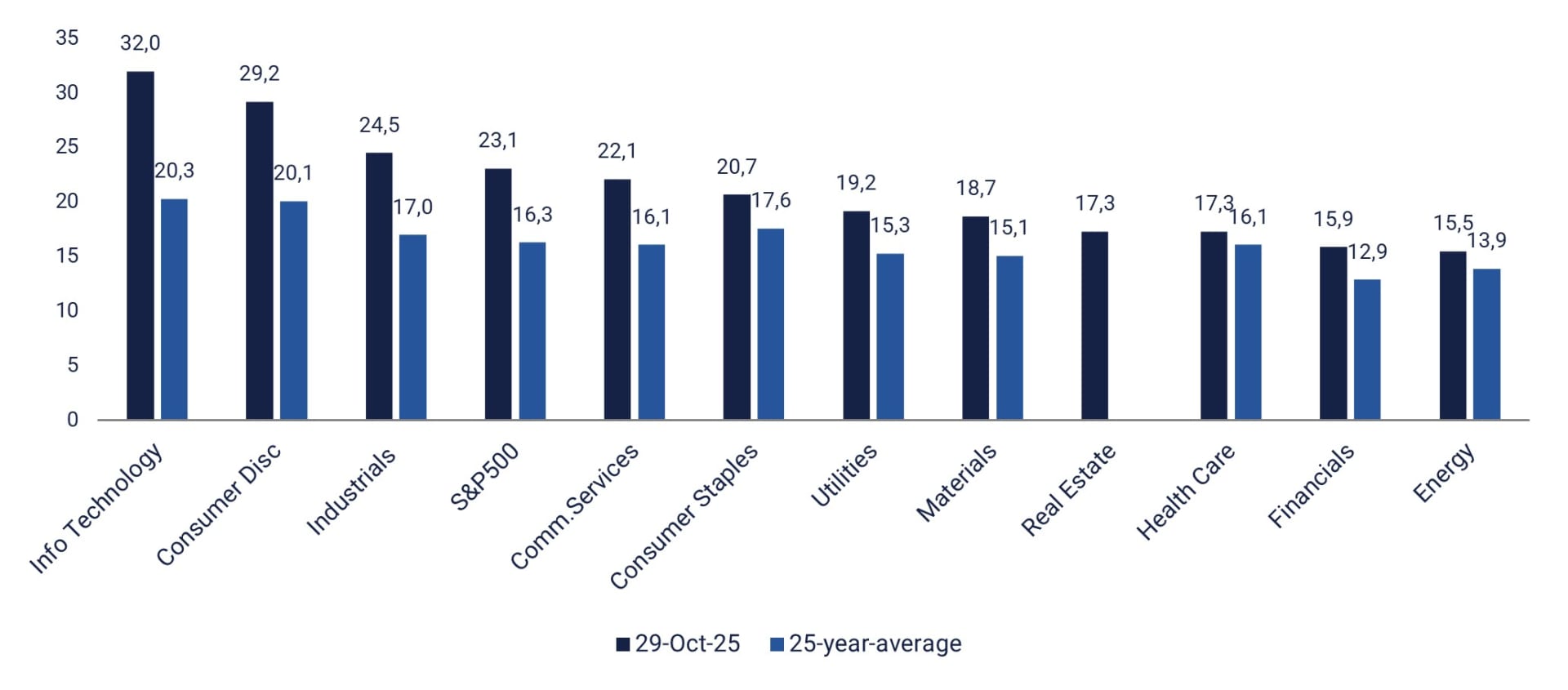

S&P 500-sektorens fremadrettede 12-måneders pris/indtjeningsforhold: 29. oktober i forhold til 25-årsgennemsnittet

Fredag den 31. oktober havde 82 svenske OMX-virksomheder offentliggjort deres resultater for 3. kvartal. Mens 65 % overgik markedets konsensusforventninger, var det kun 51 %, der overgik indtægtsprognoserne. Ni af disse virksomheder rapporterede også om ordreindgang, og fire af disse (44 %) overgik analytikernes estimater.

Onsdag den 5. november aflægger følgende større nordiske virksomheder kvartalsregnskab: Novo Nordisk, Lundin Mining, Sampo og Vestas. I mellemtiden holder Nordea, Alleima og Troax kapitalmarkedsdage. Blandt de større internationale virksomheder, der aflægger kvartalsregnskab, er BMW, McDonalds, McKesson, Qualcomm og Toyota. De makroøkonomiske nyheder denne onsdag domineres af indkøbschefernes indeks for tjenesteydelser i oktober fra Kina samt fra Sverige, Spanien, Italien, Frankrig, Tyskland, Eurozonen, Storbritannien og USA. Vi får også tal for Tysklands industriordrer og Frankrigs industriproduktion, begge for september. Fra eurozonen får vi producentprisindekset for september. Den svenske Riksbank offentliggør sin rentesats. USA offentliggør også data om den private beskæftigelse i oktober fra ADP samt ugentlige olielagerstatistikker fra energiministeriet.

Torsdag den 6. november aflægger fem store virksomheder, som er noteret på Stockholms fondsbørs, regnskab: Skanska, AstraZeneca, Securitas, Hufvudstaden og Lundin Gold. ELUX PRO arrangerer en investordag, mens Volvo Cars kommer med en strategiopdatering. Andre store nordiske virksomheder, der rapporterer torsdag, er Veidekke, Genmab, GN Store Nord og Maersk. Norwegian vil rapportere om oktobers trafiktal. Virksomheder på det europæiske fastland og i Nordamerika, som rapporterer foreløbige resultater, omfatter Millicom i Luxembourg, GEA Group, Rheinmetall og Zalando i Tyskland og Conoco Philips i USA. Ugens makroøkonomiske nyheder begynder torsdag med Japans indkøbschefsindeks for tjenesteydelser for oktober. Det efterfølges af Tysklands industriproduktionstal og eurozonens detailsalgstal, begge for september. Bank of England og Norges Bank annoncerer deres rentesatser. Fra USA vil vi modtage oktober måneds Challenger-jobnedskæringsstatistik, første ugentlige arbejdsløshedskrav, produktivitetstal for 3. kvartal og september måneds grossistlagre.

Fredag den 7. november offentliggør Daimler Truck i Tyskland og Constellation Energy Corporation og Enbridge i USA deres kvartalsrapporter. Dagens makroøkonomiske nyheder begynder med Kinas handelsbalance for oktober. Derefter følger Tysklands handelsbalance for september og Canadas arbejdsløshedstal for oktober. Fra USA får vi Michigan-indekset for november.

Tid til et spread, køb NASDAQ og sælg DAX?

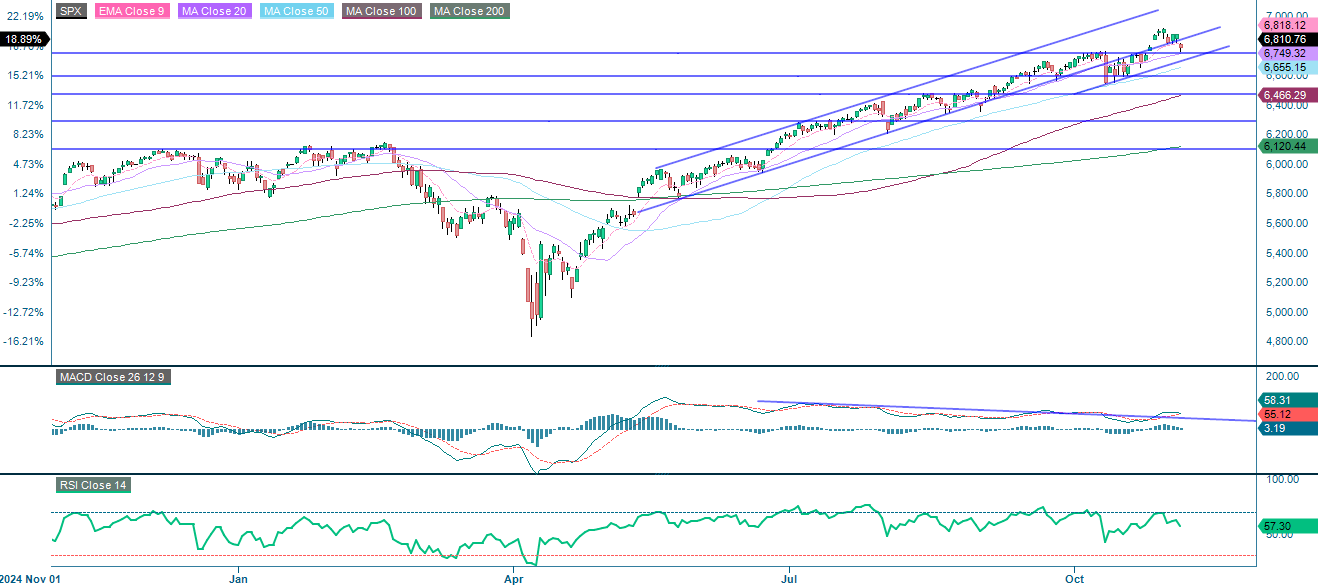

S&P 500 er fortsat i en fast opadgående trend. En kort tilbagetrækning er synlig inden for en opadgående kanal. Selvom momentum er aftagende, er MACD (Moving Average Convergence Divergence) fortsat positiv. Det næste skridt kan være et brud under 6.750 og 50-dages glidende gennemsnit (MA50), som i øjeblikket ligger på 6.655. Mens Relative Strength Index (RSI) ligger på 58, hvilket indikerer en sund styrke uden at være overkøbt, kan en vedvarende bevægelse over 6.750 dog få indekset til at teste det tidligere højdepunkt, som ligger lige under 6.900.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

Relaterede produkter

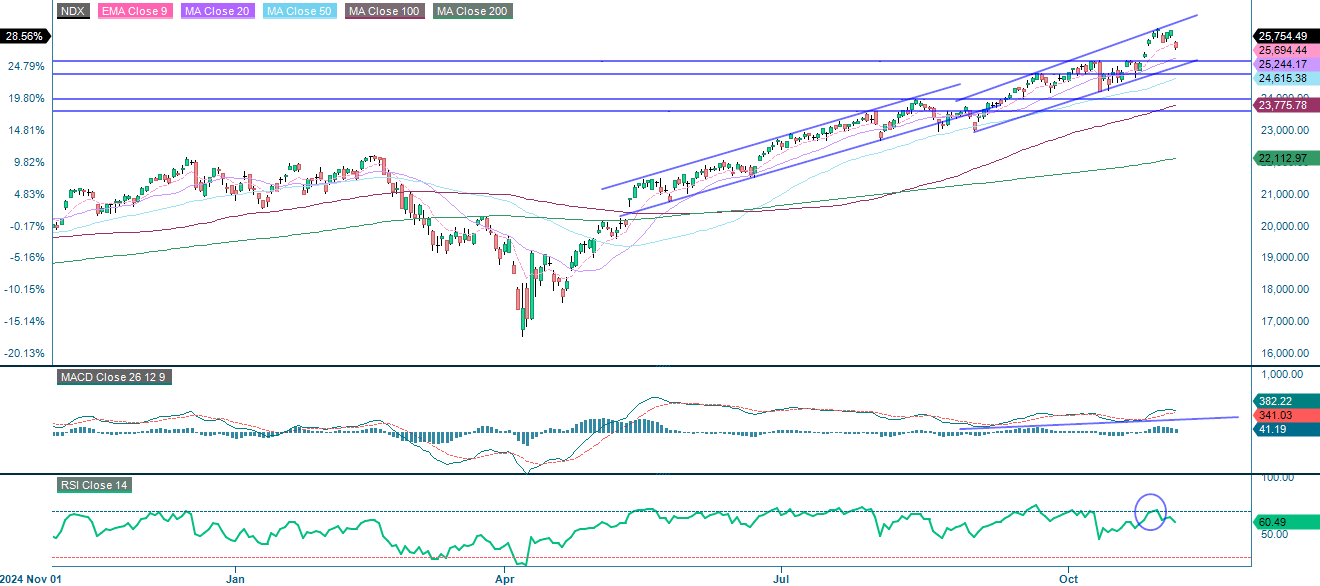

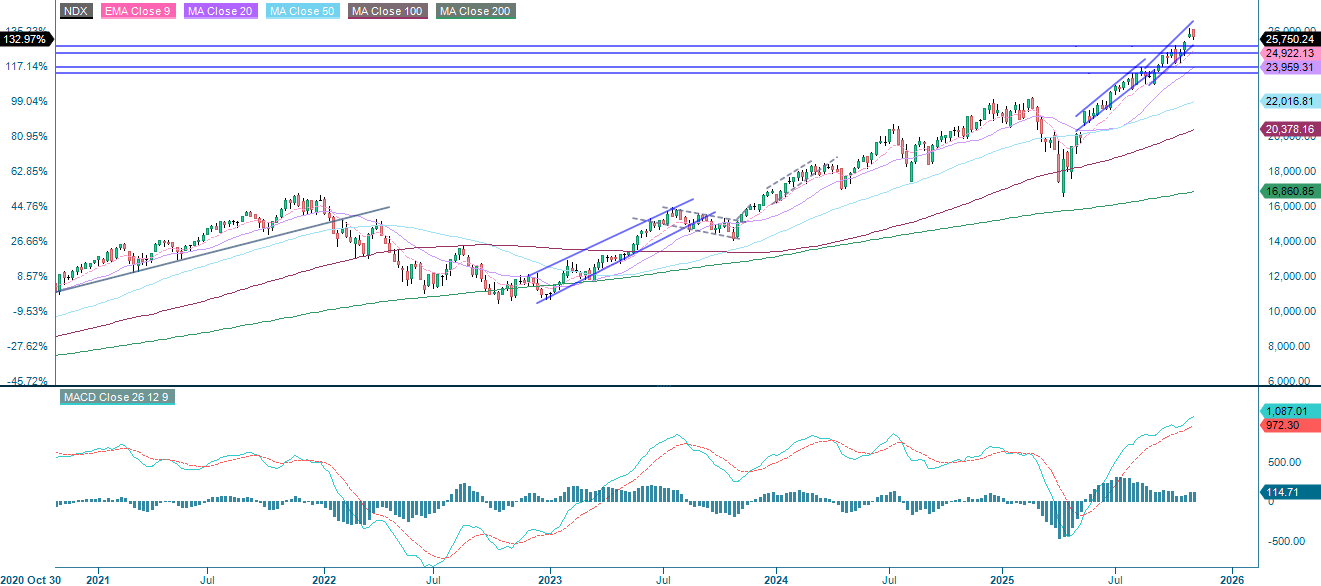

NASDAQ-100 handles stadig over alle de vigtigste glidende gennemsnit i en stigende kanal. Moving Average Convergence Divergence (MACD) er fortsat bullish, men nærmer sig tidligere momentumtoppe. I mellemtiden indikerer Relative Strength Index (RSI) på 60,5 en sund styrke, men antyder alligevel en lille afkøling. Modstand findes omkring 26.120. De næste støtteniveauer findes dog ved 9-dages eksponentielt glidende gennemsnit (EMA9), som i øjeblikket ligger på 25.690, og mellem 25.140 og 25.240.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

Relaterede produkter

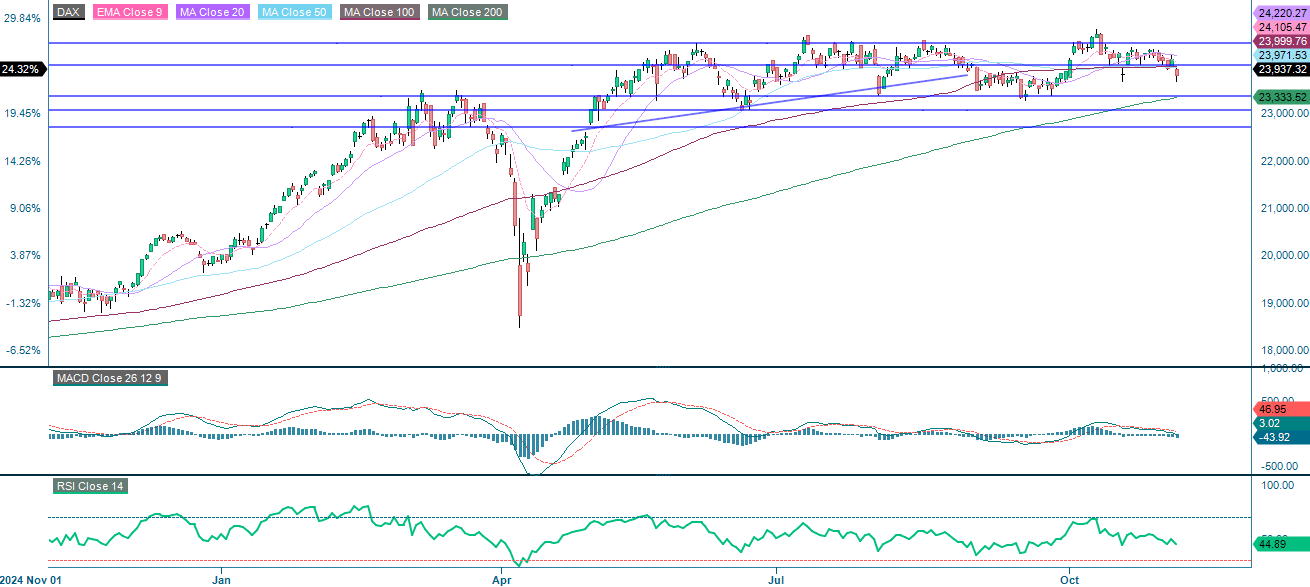

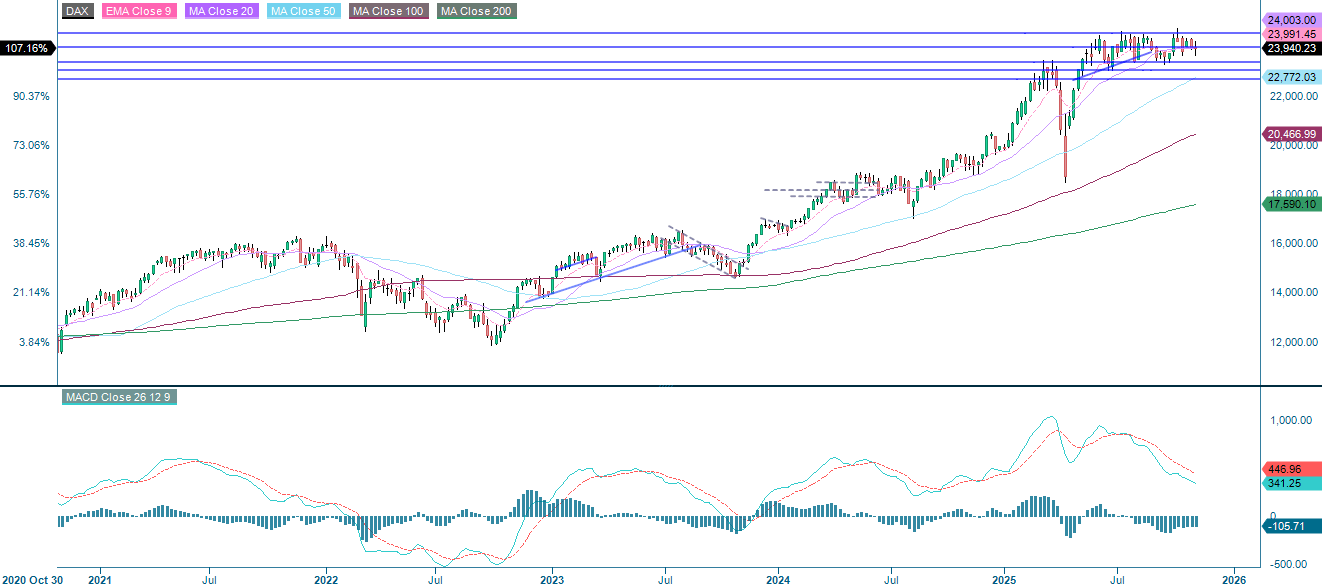

DAX har bevæget sig fra en stærk opadgående tendens ind i et bredt interval, der svinger mellem modstandsniveauet på ~24.475 og støtteniveauet på ~23.365. Da indekset handles under 24.000, er der en overhængende risiko for et yderligere fald mod det glidende 200-dages gennemsnit (MA200), som i øjeblikket ligger lige over 23.330.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

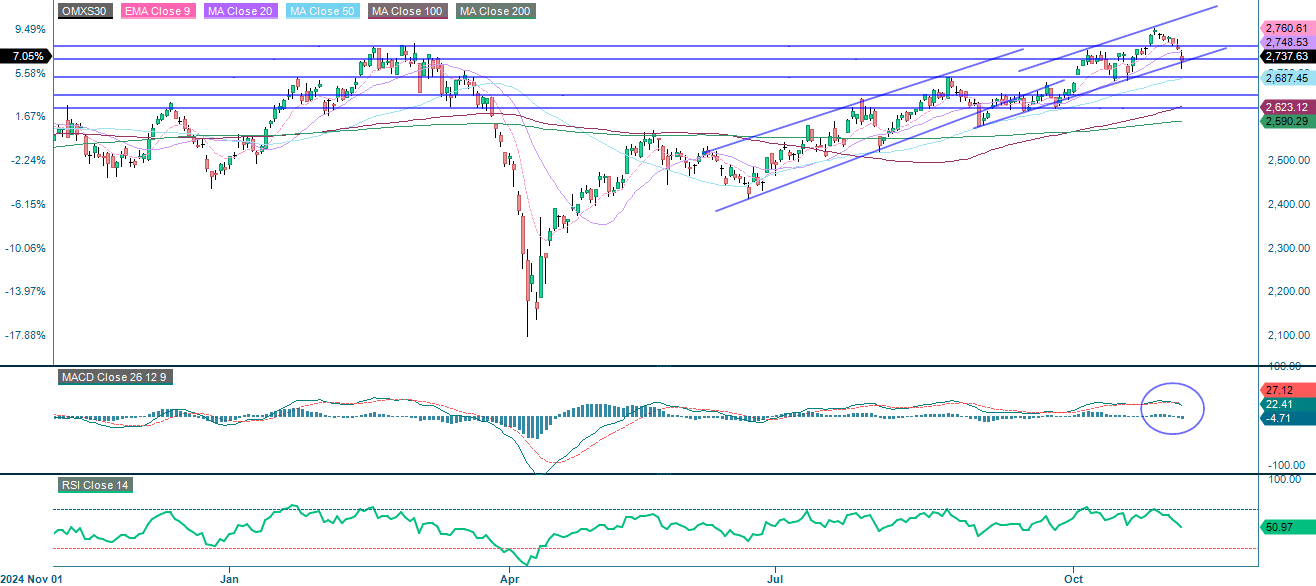

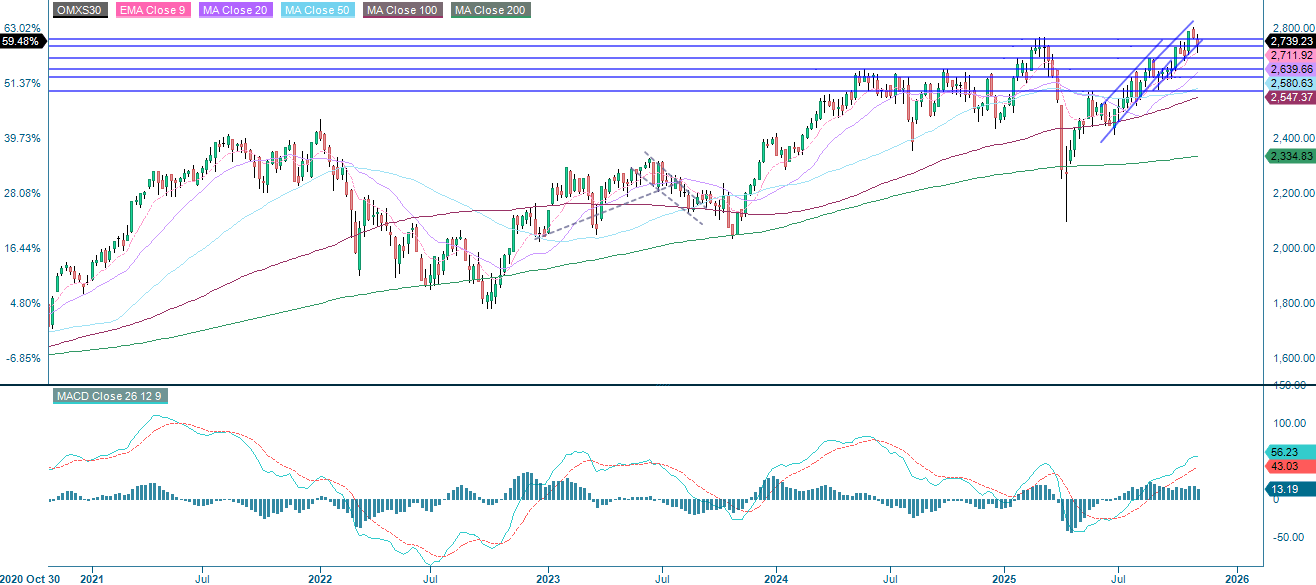

OMXS30 ligger fortsat inden for en bredere opadgående trend og en stigende kanal, men momentum er sat på pause. Indekset handles lige under støtteniveauet på omkring 2.730, som er sammenfaldende med gulvet i den stigende trendkanal. Moving Average Convergence Divergence (MACD) har genereret et blødt salgssignal, og niveauerne omkring 2.690 og 50-dages glidende gennemsnit (MA50) er potentielt de næste.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.