Fokus på fem Mag7-rapporter i denne uge

Denne uges casestudie fokuserer på Alphabet, en af de fem Mag 7-virksomheder, der skal fremlægge deres tal for 3. kvartal 2025. Aktien har klaret sig godt i år, primært på grund af det voksende momentum inden for Google Cloud og virksomhedens satsning på kvantecomputere. Indtil videre har indtjeningssæsonen for 3. kvartal 2025 givet et stærkt resultat, hvor 87 % af S&P 500-virksomhederne har overgået analytikernes prognoser.

Ugens case: Muligheder i Alphabet

Alphabet (ofte kendt som Google) har klaret sig bedre end både sine hyperscaler-kolleger og de bredere Magnificent Seven i år og fremstår som et af de stærkeste teknologiske resultater i 2025. Aktien er steget med over 33 % år til dato og har nået nye rekordhøjder og mindsket bekymringerne for, at generativ AI kan underminere kerneforretningsmodellen.

En stor del af denne fornyede optimisme skyldes det voksende momentum inden for Google Cloud, som styrker Alphabets position i det igangværende AI-kapløb. Ud over at gøre konstante fremskridt med Gemini-initiativet oplever Google Cloud Platform (GCP) øget efterspørgsel fra virksomheder. For eksempel udvidede Anthropic for nylig sit partnerskab med Google og tilføjede yderligere en million Tensor Processing Units (TPU'er) til implementering fra næste år. I mellemtiden får Google Workspace en større andel af virksomhedernes udgifter, da dets generative AI-funktioner forbedrer produktivitetsværktøjerne og hjælper det med at konkurrere med Microsofts 365-økosystem.

Alphabets indtog i kvantecomputere har yderligere styrket virksomhedens omdømme som førende inden for næste generations teknologier. Efter afsløringen af sin egen "Willow"-kvanteprocessor i slutningen af sidste år introducerede virksomheden en ny "Quantum Echoes"-algoritme i denne uge. Dette fremskridt muliggør replikation ud over Willow-platformen, hvilket er et vigtigt skridt, der kan bringe kvantecomputere i kommerciel skala tættere på inden for de næste fem år.

Alt i alt fortsætter Alphabets voksende teknologiske rækkevidde - fra AI-infrastruktur til kvantegennembrud - med at styrke den konsekvente præstation i den digitale reklamedivision. Med flere vækstdrivere på plads går virksomheden ind i den kommende indtjeningssæson med et solidt momentum og gunstige langsigtede udsigter.

Alphabets indtjeningsrapport for tredje kvartal forventes at give et værdifuldt indblik i virksomhedens underliggende forretningsmomentum, især da investorerne søger konkrete beviser for at retfærdiggøre den seneste stigning i kapitaludgifterne. Klare, sikre retningslinjer kan lette den igangværende bekymring for komponentmangel, der truer AI-relateret vækst, og bekræfte Googles evne til at eksekvere konsekvent. Robuste nøgletal i rapporten vil yderligere styrke den optimisme, der i øjeblikket afspejles i Alphabets aktiekurs, og forstærke forventningerne om fortsatte gevinster i markedsandelen for Google Cloud Platform (GCP).

Virksomheden ser ud til at være godt forberedt på at opfylde disse forventninger. Den seneste udvikling har vist, at efterspørgslen er i bedring i både cloud computing-divisionen og den digitale reklamedivision. Virksomhedernes voksende brug af Tensor Processing Units (TPU'er) hjælper Alphabet med at reducere sin afhængighed af tredjeparts GPU-leverandører, især Nvidia, og med at afbøde risikoen ved den igangværende hardwaremangel. Denne diversificering imødekommer ledelsens tidligere bekymringer om forsyningsbegrænsninger og positionerer Google til potentiel vækst og øget rentabilitet, hvilket giver et solidt grundlag for, at aktiens værdiansættelse kan stige yderligere.

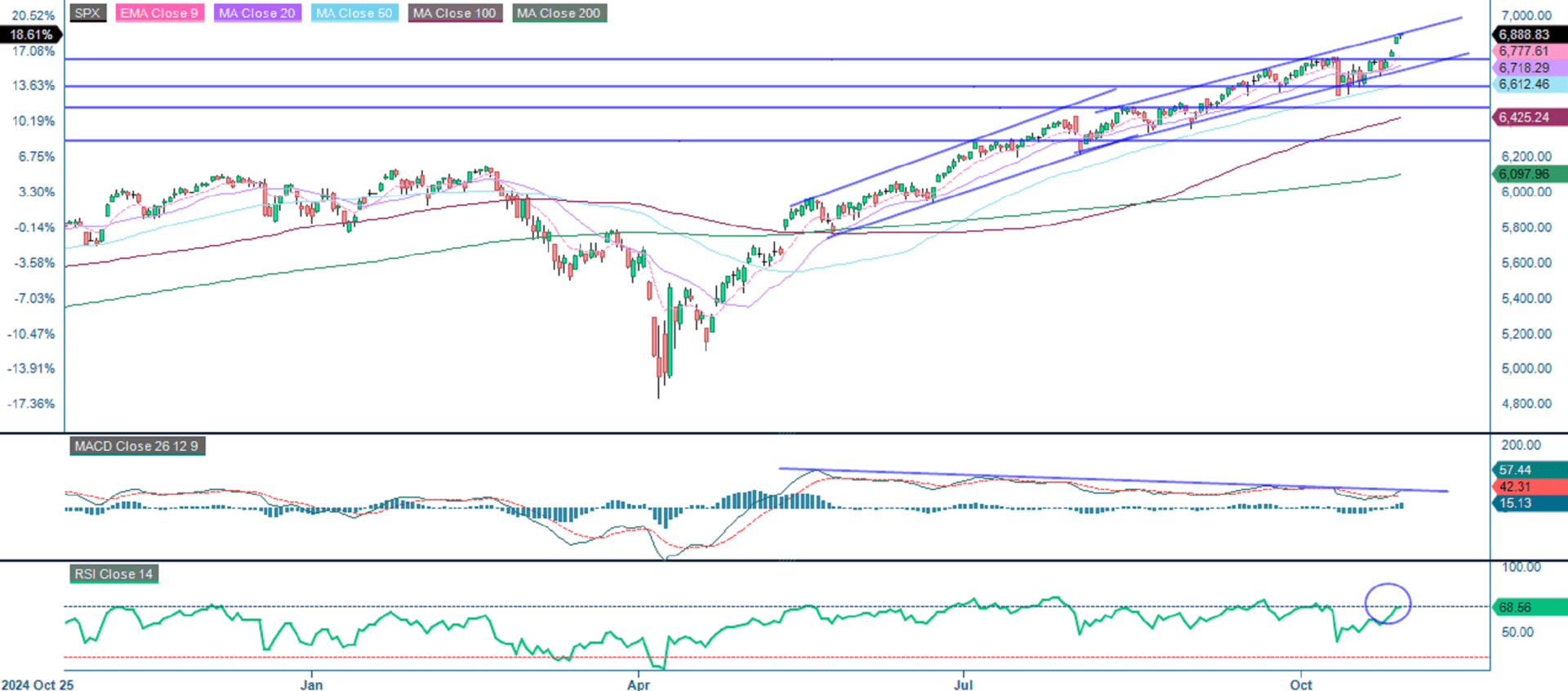

GOOGL (USD), etårigt dagligt diagram

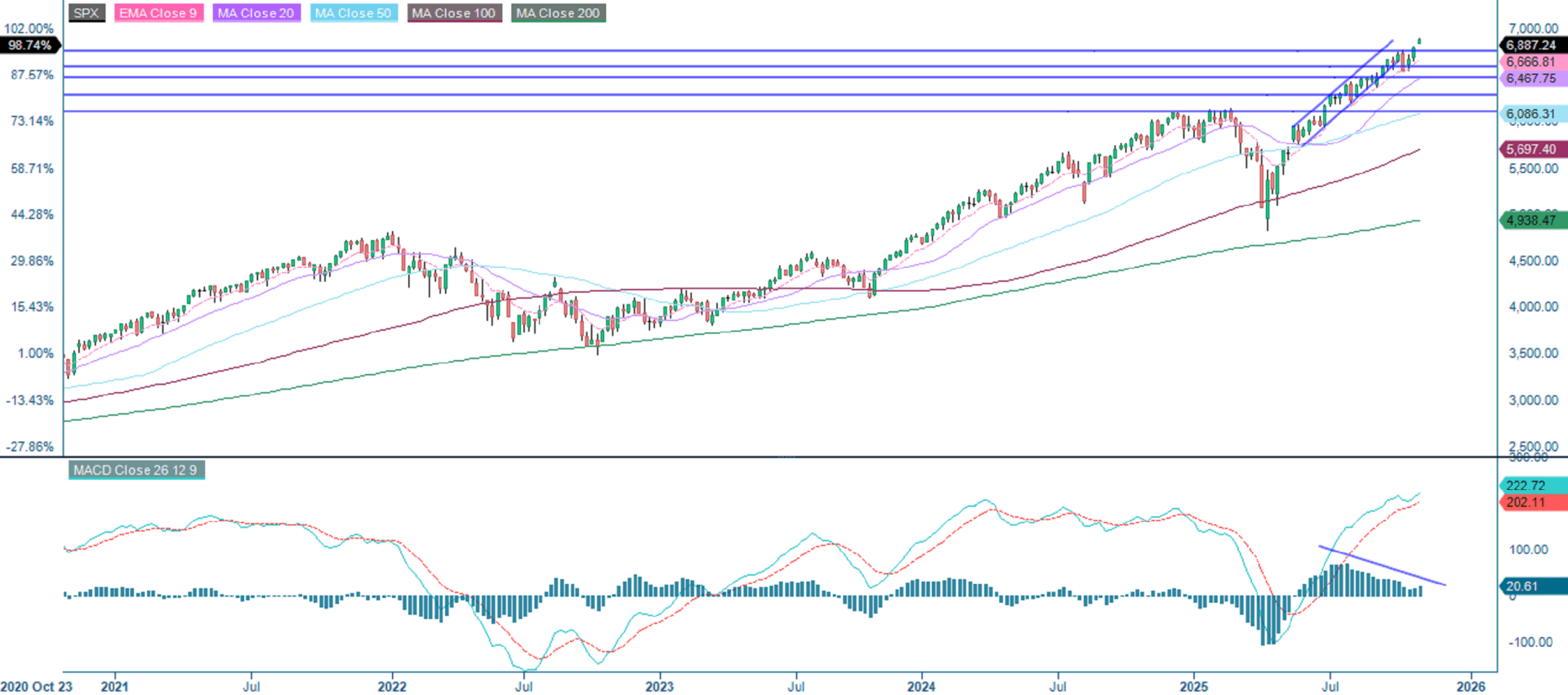

GOOGL (USD), femårigt ugentligt diagram

Makro-kommentarer

Fredag den 24. oktober havde omkring 145 virksomheder i S&P 500 offentliggjort deres resultater for tredje kvartal 2025. Ifølge Earnings Insight rapporterede 87 % af disse virksomheder om positive indtjeningsoverraskelser, og 83 % rapporterede om positive omsætningsoverraskelser. Vækstraten for indtjeningen i 3. kvartal 2025 er i øjeblikket 9,2 %.

Som det fremgår af grafen nedenfor, har finanssektoren klaret sig bedst af de store sektorer med hensyn til indtjeningsoverraskelser indtil videre, mens informationsteknologisektoren ligger i midten, og sektoren for kommunikationstjenester klarer sig dårligst. Denne uge bliver den vigtigste, da fem af de syv "Magnificent Seven"-virksomheder - Alphabet, Amazon, Apple, Meta Platforms og Microsoft - skal aflægge regnskab.

S&P 500 indtjeningsoverraskelser på sektorniveau (%), Q3 2025

Tirsdag den 28. oktober havde 72 svenske OMX-virksomheder offentliggjort deres resultater for 3. kvartal. Mens 65 % overgik markedets konsensusforventninger, var det kun 49 %, der overgik indtægtsprognoserne.

Onsdag den 29. oktober vil følgende amerikanske virksomheder offentliggøre deres delårsresultater: Alphabet, Automatic Data Processing, Boeing, Caterpillar, CVS Health, Meta Platforms, Microsoft, ServiceNow, Starbucks og Verizon. De svenske virksomheder, der skal offentliggøre deres Q3-resultater onsdag, omfatter Epiroc, Scandic Hotels, SKF og Troax. Andre nordiske virksomheder, der offentliggør delårsrapporter, er Alm Brand, Equinor, Fortum, Neste, Outokumpu, Telenor, UPM og Valmet. På det europæiske kontinent vil Deutsche Bank, Mercedes-Benz og UBS aflægge rapport. Den makroøkonomiske nyhedsdagsorden begynder med Sveriges BNP-indikator for 3. kvartal. Spanien vil også rapportere sit BNP for 3. kvartal. Fra USA afventer vi handelsbalancen for varer, engroslagre og ventende boligsalg i september. Energiministeriet offentliggør de ugentlige olielagerstatistikker. Senere på dagen vil Federal Reserve offentliggøre sine rentesatser. Hong Kong Stock Exchange er lukket for handel onsdag.

Den amerikanske indtjeningskalender for torsdag den 30. oktober omfatter følgende virksomheder: Altria Group, Amazon, Anheuser-Busch InBev, Apple, Biogen, Bristol Myers Squibb, Comcast, Eli Lilly, Gilead Sciences, Mastercard, Merck og Southern Company. De store svenske virksomheder, der aflægger regnskab for 3. kvartal torsdag, omfatter Electrolux, ELUX PRO og Intrum. Andre nordiske virksomheder, der aflægger delårsregnskab, er Carlsberg, Kesko og Kongsberg Gruppen. Virksomheder på det europæiske fastland, der aflægger delårsregnskab, omfatter Schneider Electric og Volkswagen. På torsdag vil to centralbanker - Bank of Japan og Den Europæiske Centralbank (ECB) - offentliggøre deres rentesatser. I dag er der også mange makroøkonomiske nyheder, som begynder med offentliggørelsen af Frankrigs bruttonationalprodukt (BNP) for 3. kvartal. Det svenske NIESR vil præsentere erhvervsklimabarometeret for oktober. Spanien offentliggør sine tal for forbrugerprisindekset (CPI) for oktober. Tyskland vil præsentere arbejdsløshedstallene for oktober og BNP-tallene for 3. kvartal. Der vil også blive fremlagt BNP-tal for 3. kvartal fra Italien, eurozonen og USA. Husholdningernes tillidsindikator for oktober i eurozonen vil også blive offentliggjort, og det samme gælder arbejdsløshedstallene for september i eurozonen. Endelig slutter vi af med ugentlige arbejdsløshedstal fra USA.

De amerikanske virksomheder AbbVie, Chevron og ExxonMobil skal efter planen offentliggøre deres foreløbige resultater fredag den 31. oktober. Det tyske selskab Linde skal også offentliggøre sin kvartalsrapport samme dag. Loomis er den eneste større svenske virksomhed, der rapporterer på fredag. Andre nordiske virksomheder, der rapporterer, er Aker Solutions og Danske Bank. På den makroøkonomiske nyhedsdagsorden starter vi med Kinas indkøbschefsindeks for industri og service i oktober. I Europa har vi Tysklands detailsalg og importpriser for september. Frankrig, Italien og Eurozonen kommer med forbrugerprisindekset for oktober. USA bidrager med data for det personlige forbrug (PCE) for september, lønomkostninger for 3. kvartal og Chicago Purchasing Managers' Index for oktober.

Vend tilbage til tiden: Tage noget profit?

S&P 500 handler i øjeblikket tæt på den øvre grænse af en stigende trendkanal. Tidligere modstandsniveauer fungerer nu som støtte. Alle større glidende gennemsnit er justeret på en bullish måde, og MACD (Moving Average Convergence Divergence) bekræfter et styrket momentum. Med Relative Strength Index (RSI) på 68,6 nærmer markedet sig overkøbte forhold, hvilket tyder på mulighed for kortsigtet konsolidering. Overordnet set er stemningen fortsat positiv, selvom tradere bør være opmærksomme på et potentielt tilbagetog mod 6.750 eller en afmatning i momentum, hvis udbruddet ikke udvides.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

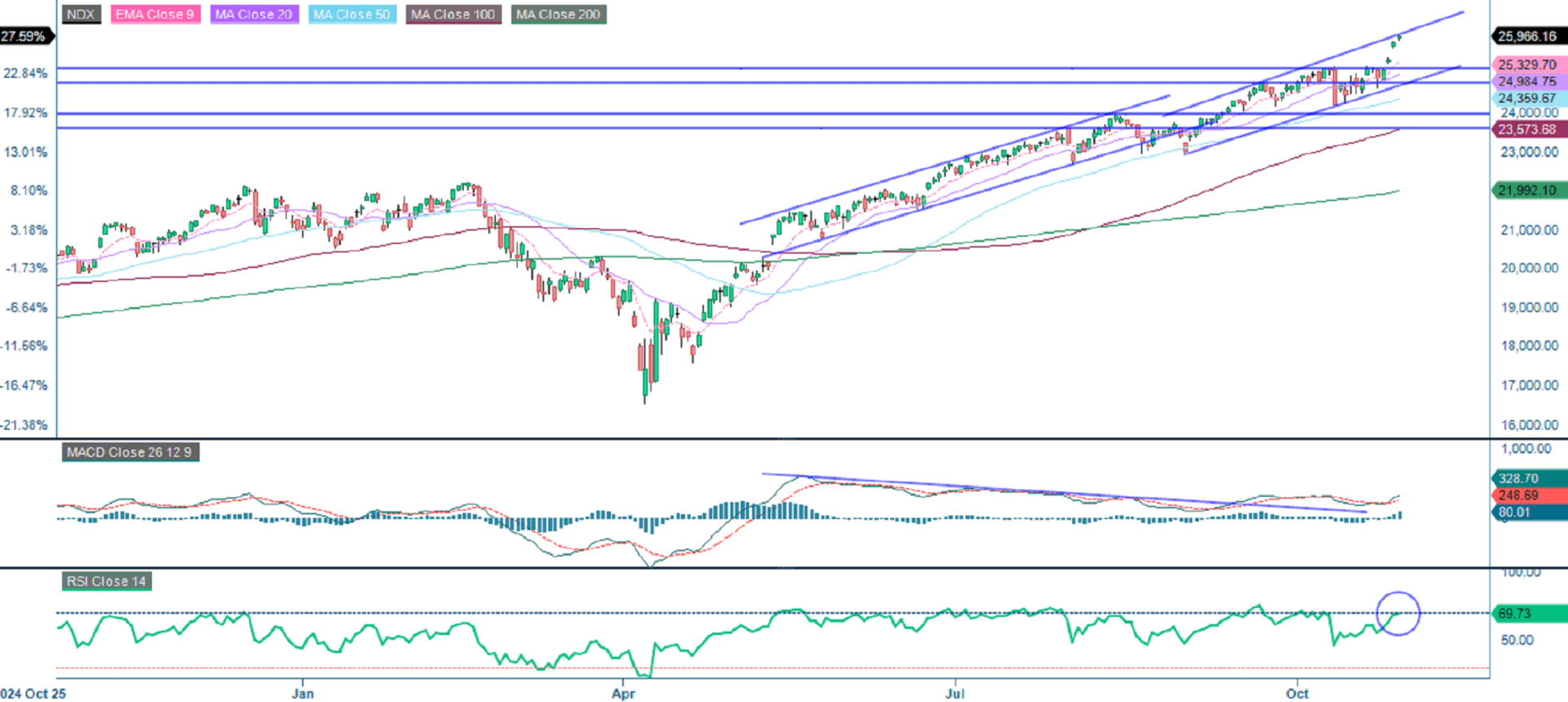

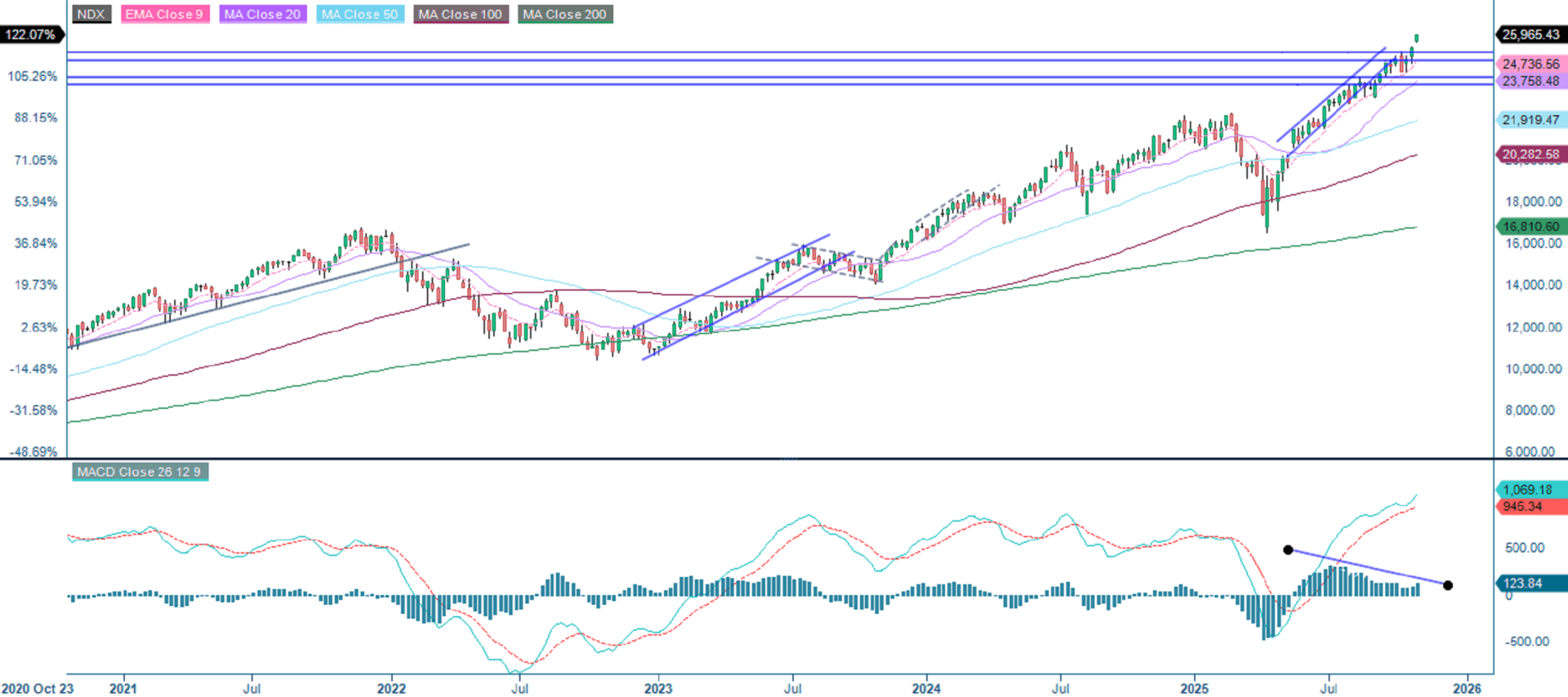

NASDAQ-100 (NDX) er fortsat i en stærk opadgående trend. Dens prisstruktur viser konsekvent højere højder og lavheder, understøttet af bullish justerede glidende gennemsnit. Momentum-indikatorer bekræfter denne styrke: MACD (Moving Average Convergence Divergence) udvider sig positivt, og RSI (Relative Strength Index) ligger på 69,7, hvilket indikerer, at markedet næsten er overkøbt, og at der kan være en kortsigtet konsolidering eller gevinsthjemtagning. Samlet set er tendensen fortsat stærkt opadgående, og 25.140 fungerer som kritisk støtte. Opretholdelse af disse niveauer holder udsigterne positive, medmindre der sker en skarp vending.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

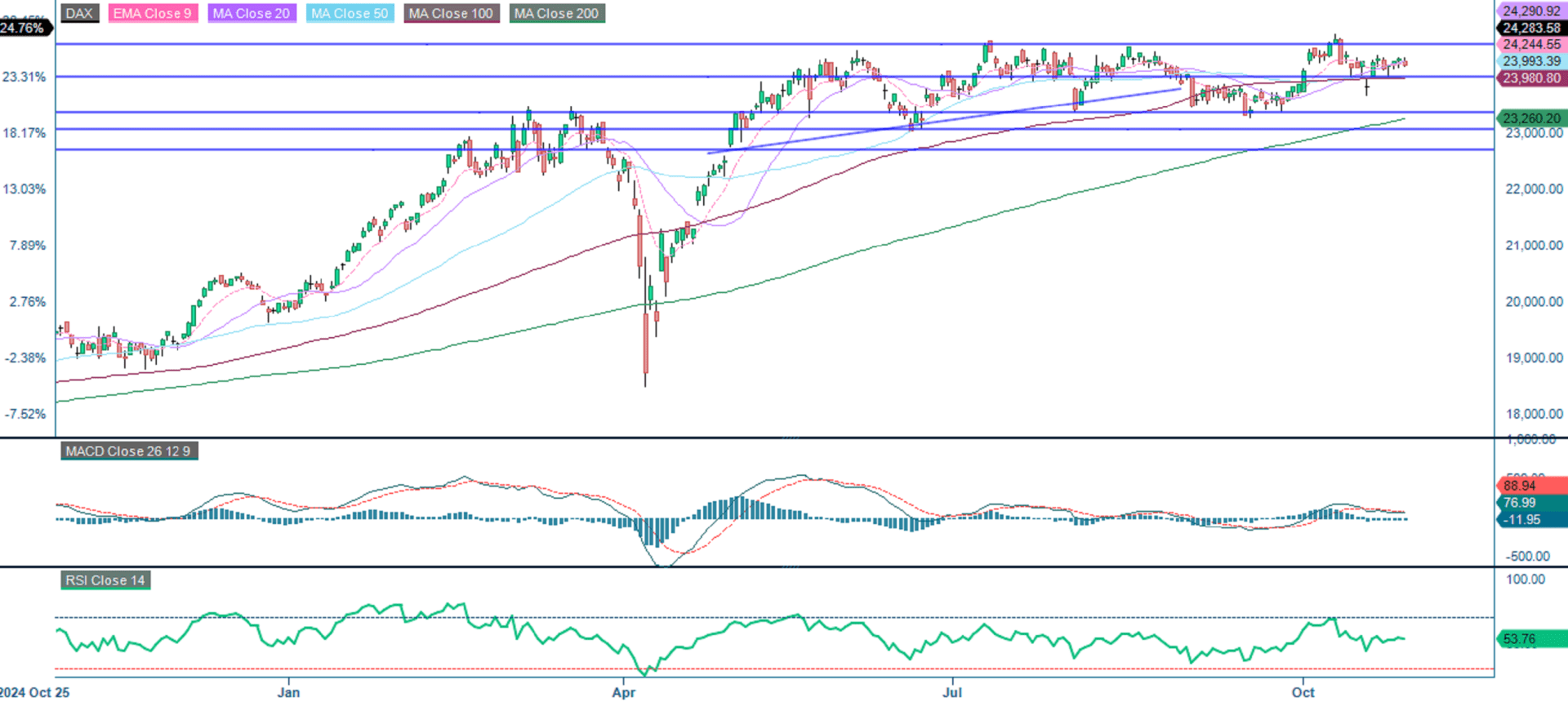

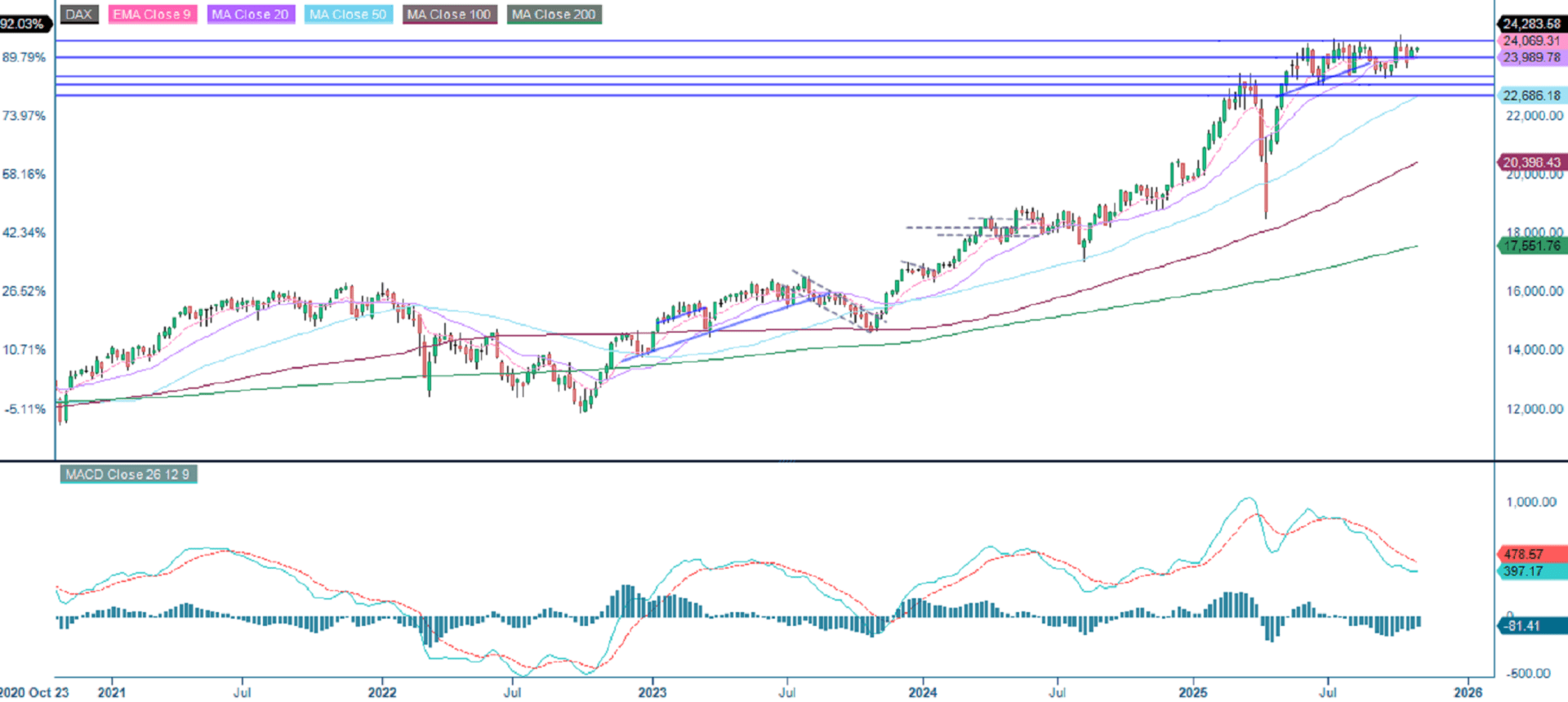

DAX fortsætter med at konsolidere sig, hvilket afspejler en pause i det retningsbestemte momentum. Kursudviklingen er begrænset af modstanden ved 24.575, mens der er etableret støtte ved 24.000 og 23.365. Moving Average Convergence Divergence (MACD) og Relative Strength Index (RSI) (omkring 53,8) bekræfter et neutralt momentum. Samlet set er indekset i en afbalanceret fase uden nogen klar tendens. Et vedvarende brud over 24.575 vil signalere fornyet bullish styrke, mens et fald under 24.000 kan bane vejen for et yderligere fald mod 20-dages glidende gennemsnit (MA200).

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

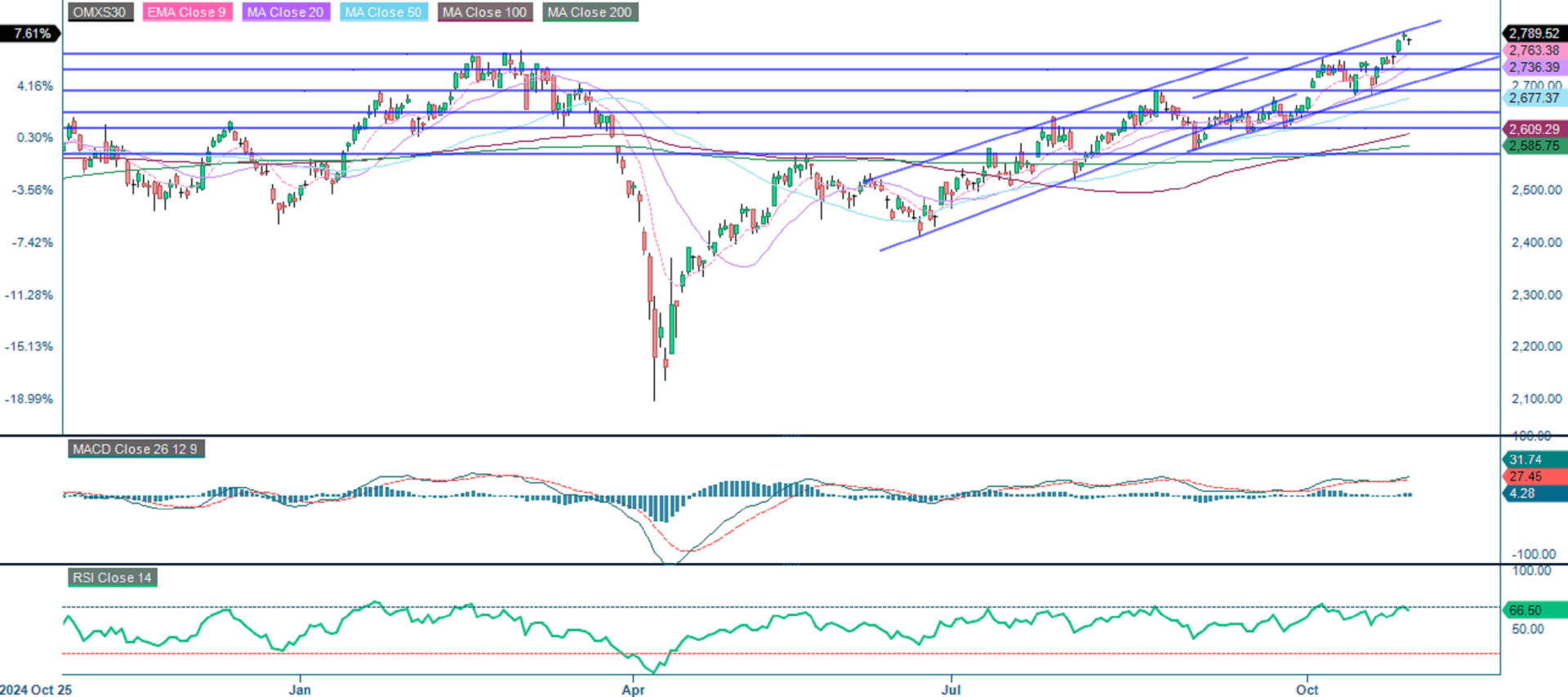

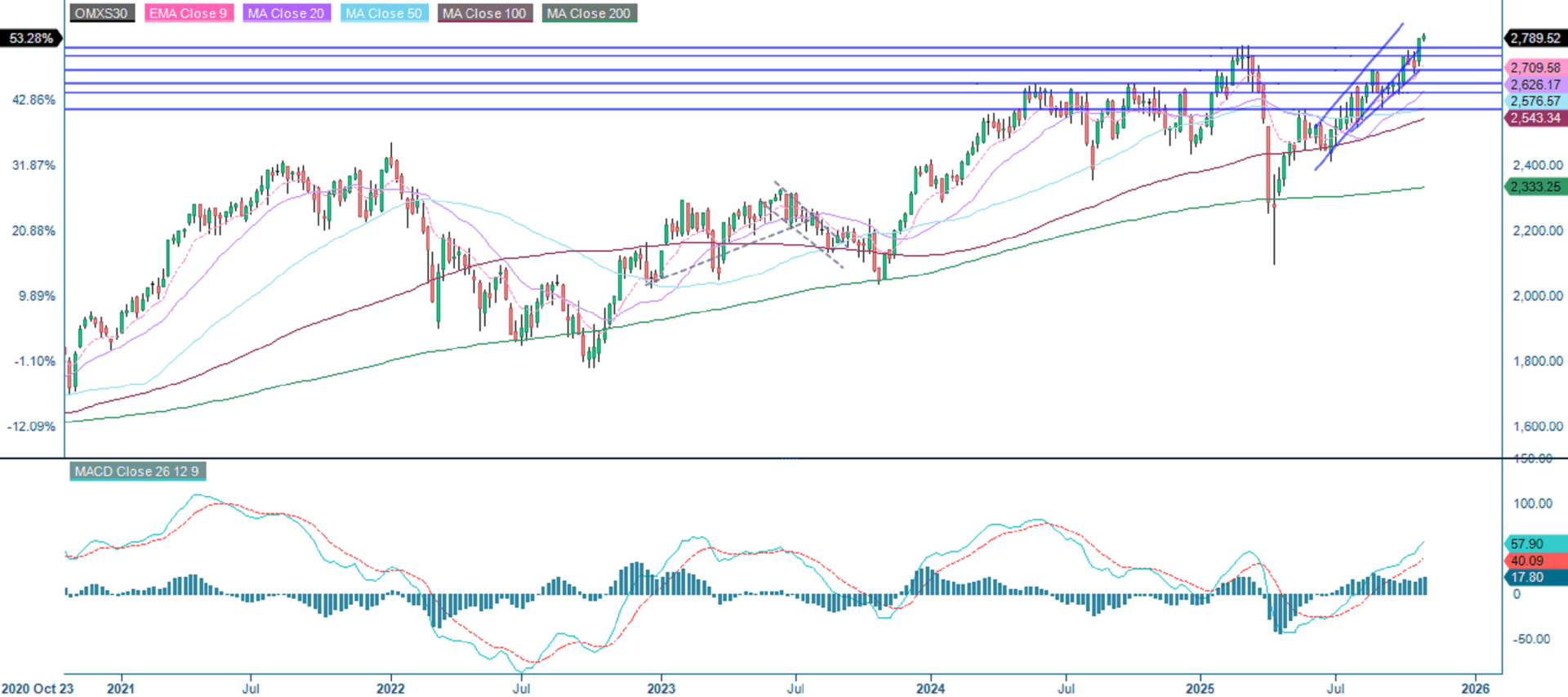

OMXS30 ligger fortsat solidt i en opadgående trend og en stigende kanal. Den tester i øjeblikket den øvre grænse af denne kanal, hvilket signalerer vedvarende bullish momentum. De seneste vigtige modstandsniveauer ved 2.760 fungerer nu som støtte. Alle større glidende gennemsnit er positivt justeret, hvilket forstærker den sunde trend. I mellemtiden viser MACD (Moving Average Convergence Divergence) et voksende bullish momentum uden divergens. Et Relative Strength Index (RSI) på 66,5 indikerer et stærkt momentum, men antyder, at der er begrænset plads, før overkøbte forhold nås. Overordnet set er udsigterne fortsat positive, selvom mindre tilbagetrækninger mod 2.760-niveauet er mulige, før der opnås yderligere gevinster.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.