Bedre overskud i tredje kvartal i USA end i Sverige

I denne uge spørger vi os selv: Er det tid til at stoppe den parabolske vækst i guldprisen? Der er tegn på, at det kan være tilfældet, lige fra centralbanker, der reducerer deres guldopkøb ved den nuværende høje pris, til tekniske analyser, der tyder på, at guld er overvurderet. I mellemtiden er aktiemarkedets fokus nu vendt mod regnskabssæsonen for 3. kvartal. Mens 86 % af indtjeningen i 3. kvartal har oversteget markedets konsensusforventninger for S&P 500-virksomheder, er det tilsvarende tal for OMX-virksomheder i øjeblikket kun 63 %.

Ugens case: Er det tid til en pause i guldfeberen?

Guld har været den aktivklasse, der har klaret sig bedst i 2025 og har overgået aktier for andet år i træk. De vigtigste drivkræfter har været bekymringer om handelspolitik og geopolitik, som f.eks. krigene i Ukraine og Gaza, der har dæmpet de globale vækstudsigter. For nylig begyndte Federal Reserve at sænke renten, mens nedlukningen af den amerikanske regering var med til at presse guldprisen op over USD 3.500 og 4.000 pr. oz. Politisk uro i Frankrig har også øget guldets tiltrækningskraft.

I de senere år har centralbanker og investorer også været aktive købere af guld. Det skyldes bl.a. en reduceret appetit på amerikanske statsobligationer efter dårlige resultater på obligationsmarkedet og bekymring for, at stigende statsgæld og finanspolitisk uansvarlighed i sidste ende kan bringe den amerikanske dollars status som reservevaluta i fare.

Stigningen i guldprisen er bemærkelsesværdig i et historisk perspektiv. For eksempel er det nuværende forhold mellem guldprisen og olieprisen, som er omkring 70, et godt stykke over det historiske gennemsnit på 20-30. Lignende forholdsniveauer blev sidst set under nedlukningerne af pandemien i 2020-21.

Forholdet mellem guld (USD pr. oz) og olie (Brent, USD pr. tønde), femårigt ugentligt diagram

Mens de vigtigste makroøkonomiske faktorer, der påvirker guldprisen, forventes at forblive betydelige i den nærmeste fremtid, er der en risiko for, at stigningen i guldprisen har været for stor på kort sigt. Ifølge S&P Capital IQ/World Gold Council har centralbankerne allerede bremset deres guldopkøb i forhold til 2023 og 2024. De høje priser har også en negativ indvirkning på efterspørgslen efter smykker. Derfor bliver ETF-strømme relativt vigtigere for efterspørgslen. Hvis det lykkes at gennemføre en våbenhvile, og der indledes konstruktive fredsforhandlinger i konflikterne mellem Israel og Gaza og mellem Rusland og Ukraine, kan ønsket om aktiver, der opfattes som sikre havne, falde. I betragtning af den parabolske stigning i guldprisen er det også tvivlsomt, om det vil fungere som en afdækning i tilfælde af generel uro og øget volatilitet på de finansielle markeder. Næste uges FOMC-møde bliver en vigtig begivenhed for at bestemme guldets fremtidige retning. Men ifølge CME FedWatch forventes der allerede en rentenedsættelse på 25 basispoint.

Den seneste opadgående bevægelse i et næsten parabolsk mønster følger gennembruddet på USD 4.000 pr. oz. Fra et teknisk perspektiv er guld overkøbt, og en tilbagetrækning virker sandsynlig. Det virker sandsynligt, at der vil ske en retracement til USD 4.000 pr. oz for at teste det seneste rally. Længere nede kan det 50-dages glidende gennemsnit (MA50) på omkring 3.675 USD pr. oz fungere som teknisk støtte.

Relaterede produkter

Guld (USD/oz), etårigt dagligt diagram

Guld (USD/oz), femårigt ugediagram

Makro-kommentarer

Fredag den 17. oktober havde ca. 60 virksomheder i S&P 500 offentliggjort deres resultater for tredje kvartal af 2025. Ifølge Earnings Insight rapporterede 86 % af disse virksomheder positive indtjeningsoverraskelser, mens 84 % rapporterede positive omsætningsoverraskelser. I gennemsnit er den positive indtjeningsoverraskelse for de S&P 500-virksomheder, der har rapporteret indtil nu, 5,9 %, lige fra 7,7 % for forbrugsgoder og 5,9 % for finans, til 2,4 % for informationsteknologi og 1,1 % for sundhedspleje.

Tirsdag den 21. oktober havde 19 svenske OMX-virksomheder rapporteret deres resultater for 3. kvartal. Treogtres procent overgik markedets konsensusforventninger til indtjeningen med en median på tre procent. I mellemtiden var 53 % af Q3-rapporterne bedre end forventet med hensyn til omsætning. Fremadrettede indikatorer som Volvos faldende globale lastbilordrer tyder dog på, at der endnu ikke er kommet gang i efterspørgslen.

Rapporteringssæsonen for 3. kvartal fortsætter onsdag den 22. oktober med delårsrapporter fra amerikanske virksomheder, herunder Amphenol, AT&T, Boston Scientific, GE Vernova Inc, IBM, Lam Research, Tesla og Thermo Fisher Scientific. I Sverige rapporterer bl.a. Alleima, Boliden, Handelsbanken, JM, SSAB og Thule på onsdag. Andre nordiske virksomheder, der rapporterer Q3-resultater, er Aker, DNB, Norwegian og Storebrand. Barclays, som er baseret i Storbritannien, skal også rapportere sine foreløbige resultater på onsdag. Den makroøkonomiske dagsorden begynder med offentliggørelsen af Japans handelsbalance for september, efterfulgt af Storbritanniens forbrugerprisindeks (CPI) for september. Om aftenen vil det amerikanske energiministerium offentliggøre ugentlige statistikker over olielagre.

Følgende store amerikanske virksomheder skal efter planen fremlægge deres kvartalsresultater torsdag den 23. oktober: Honeywell International, Intel, Intuitive Surgical, Blackstone Group, T-Mobile US og Union Pacific. Følgende store svenske virksomheder rapporterer deres Q3-resultater på torsdag: AAK, Atlas Copco, Axfood, Castellum, Essity, Holmen, SEB, Swedbank, Telia og Volvo Cars. Andre nordiske virksomheder, der rapporterer deres Q3-resultater, omfatter DSV, Elisa, Kone, Konecranes og Metso. Torsdagens makroøkonomiske dagsorden begynder med offentliggørelsen af den franske industris forventninger til oktober. Derefter følger CBI's industritrends i Storbritannien og Eurozonens tillidsindikator, begge for oktober. Fra USA får vi Chicago Fed-indekset og det eksisterende boligsalg for september samt Kansas City Fed-indekset for oktober.

Procter & Gamble offentliggør en delårsrapport fredag den 24. oktober. De store svenske virksomheder, der skal offentliggøre deres delårsresultater, omfatter Hexagon, Lagercrantz, Munters, Saab, SCA og Trelleborg. Fredagens makroøkonomiske dagsorden domineres af offentliggørelsen af oktober måneds Purchasing Managers' Index (PMI) fra Japan, Indien, Frankrig, Tyskland, Eurozonen, Storbritannien og USA. Japans forbrugerprisindeks for september offentliggøres også tidligt i morges. Storbritannien offentliggør tal for detailsalget i september, mens Frankrig offentliggør en indikator for husholdningernes tillid i oktober. Fra USA afventer vi forbrugerprisindekset for september (se grafen nedenfor), Michigan-indekset for oktober og tallene for salget af nye boliger i september.

US Core Consumer Price Index: prognose fra oktober 2020 til september 2025

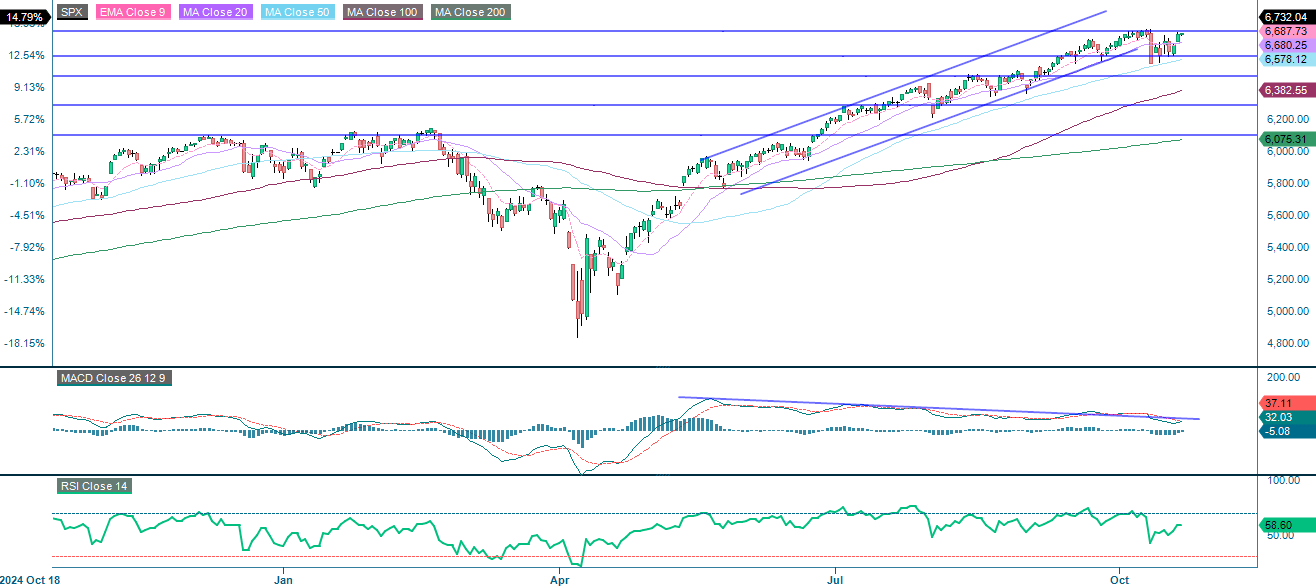

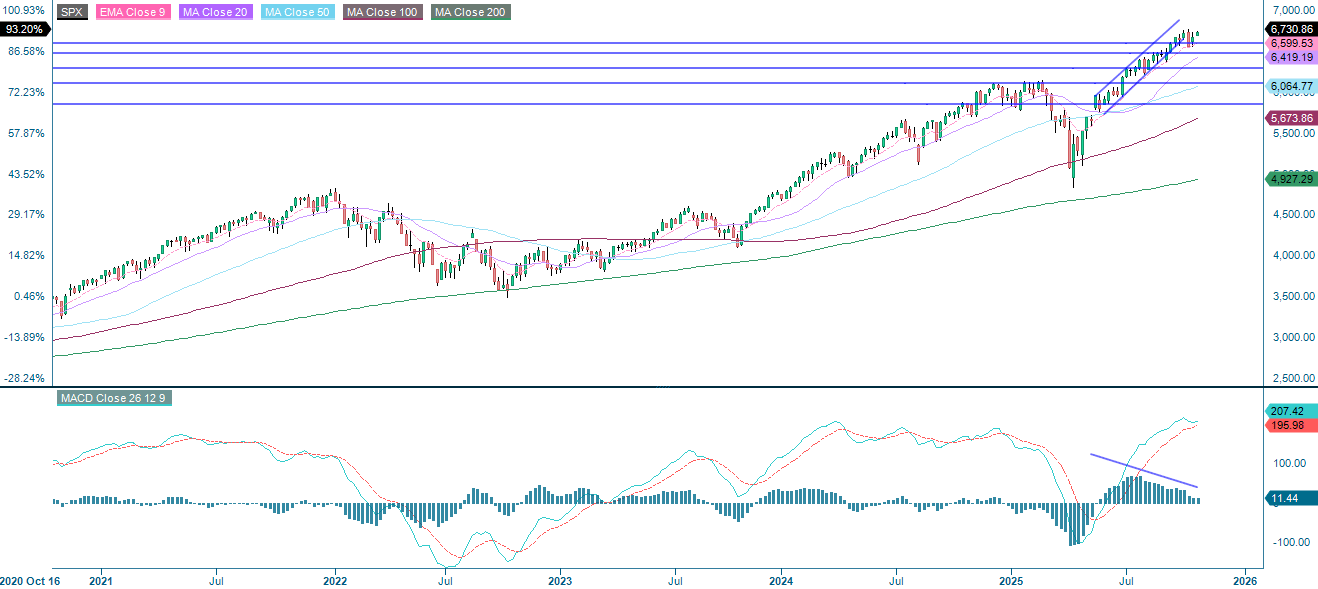

Tid til et nyt all-time high i USA?

S&P 500 nærmer sig modstandsniveauet på 6.750. Hvis dette niveau brydes, vil det fastholde de positive udsigter på kort og lang sigt, selvom det falmende momentum tyder på en potentiel konsolideringsperiode, hvis modstanden holder. Støtte på nedsiden findes tæt på 6.600.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

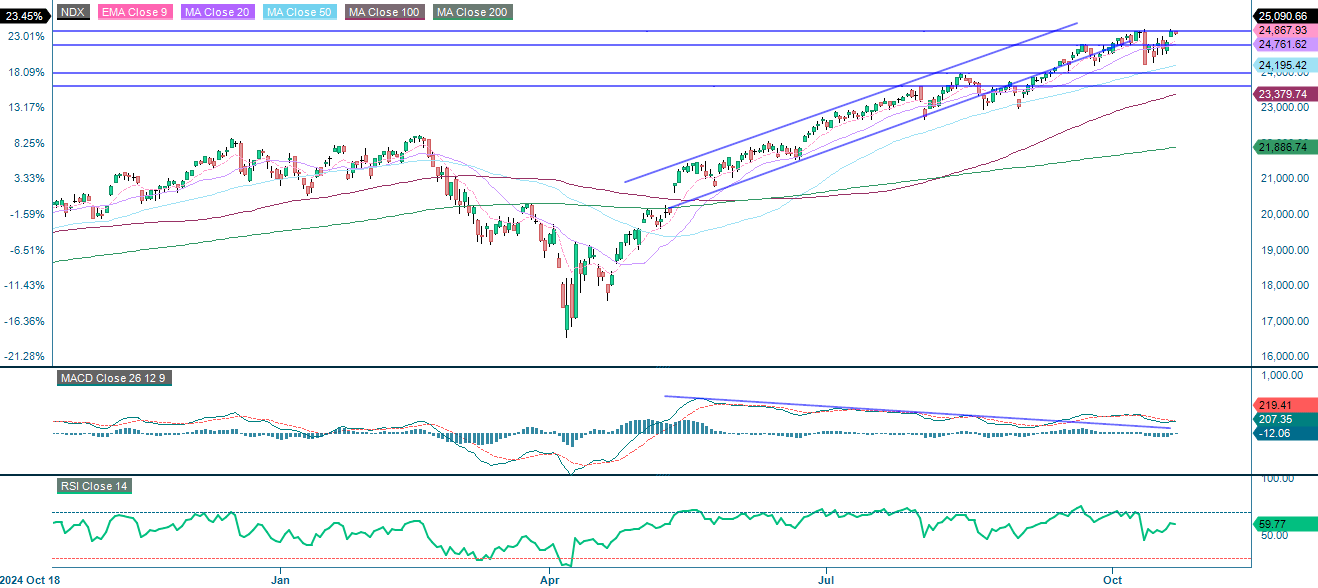

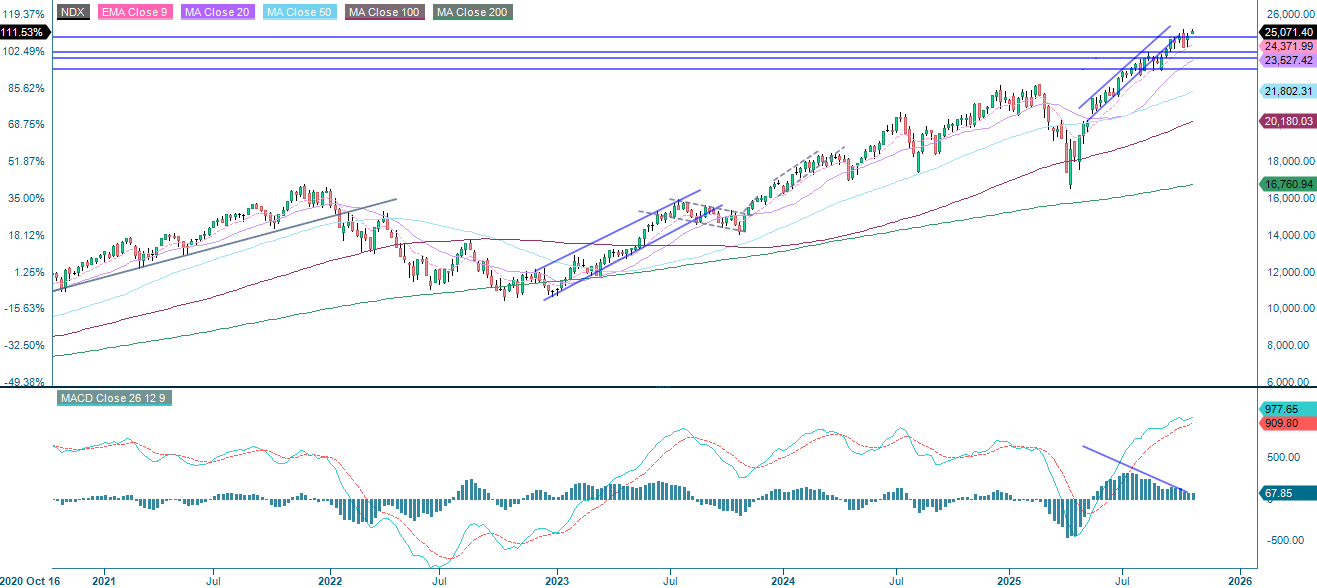

NASDAQ-100 handles over alle vigtige glidende gennemsnit, hvilket bekræfter et stærkt opadgående momentum. Modstand ses ved 25.140. Mens Moving Average Convergence Divergence ('MACD') fortsat er positiv, viser den faldende styrke; Relative Strength Index ('RSI') på 59,77 antyder i mellemtiden milde overkøbte forhold. Udsigterne er fortsat positive, så længe det 20-dages glidende gennemsnit ('MA20'), der i øjeblikket ligger på 24.760, holder sig på nedsiden.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

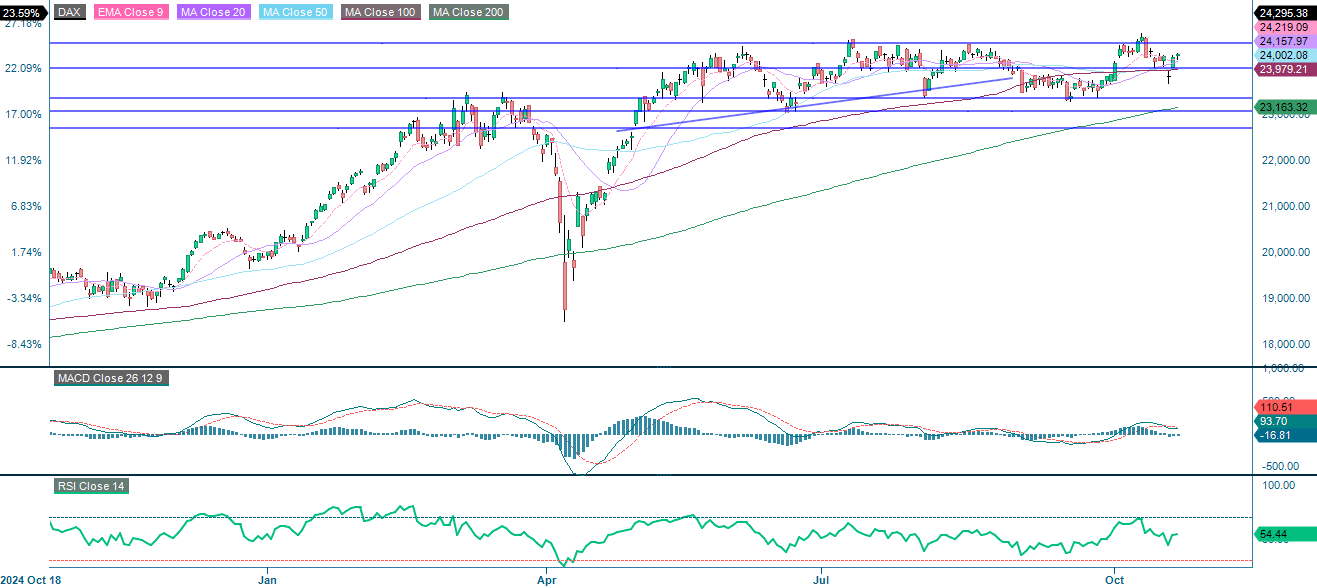

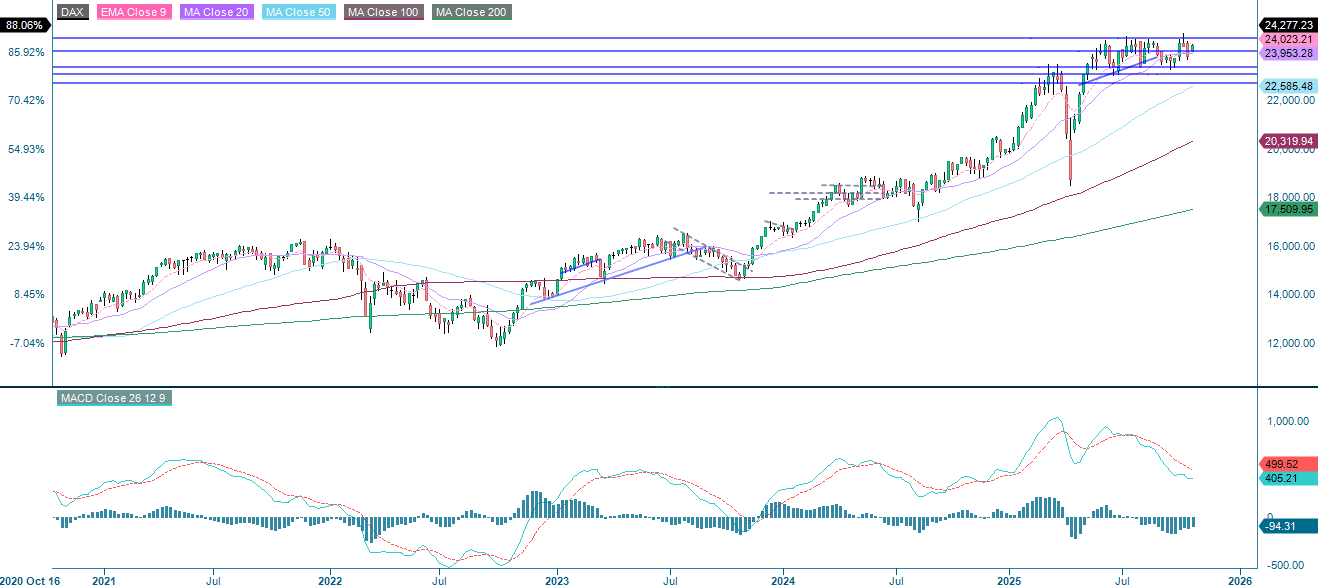

Den tyske DAX handles i øjeblikket omkring 24.280. Alle større glidende gennemsnit hælder opad, hvilket understøtter et mildt bullish perspektiv. Momentum er fortsat neutralt, MACD viser en let positiv tendens, og RSI ligger på 54,44. Indekset står over for modstand ved 24.575 og støtte ved 24.000. Et udbrud over modstandsniveauet kan signalere yderligere gevinster, mens et fald til under 24.000 vil betyde fornyet nedadgående pres.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

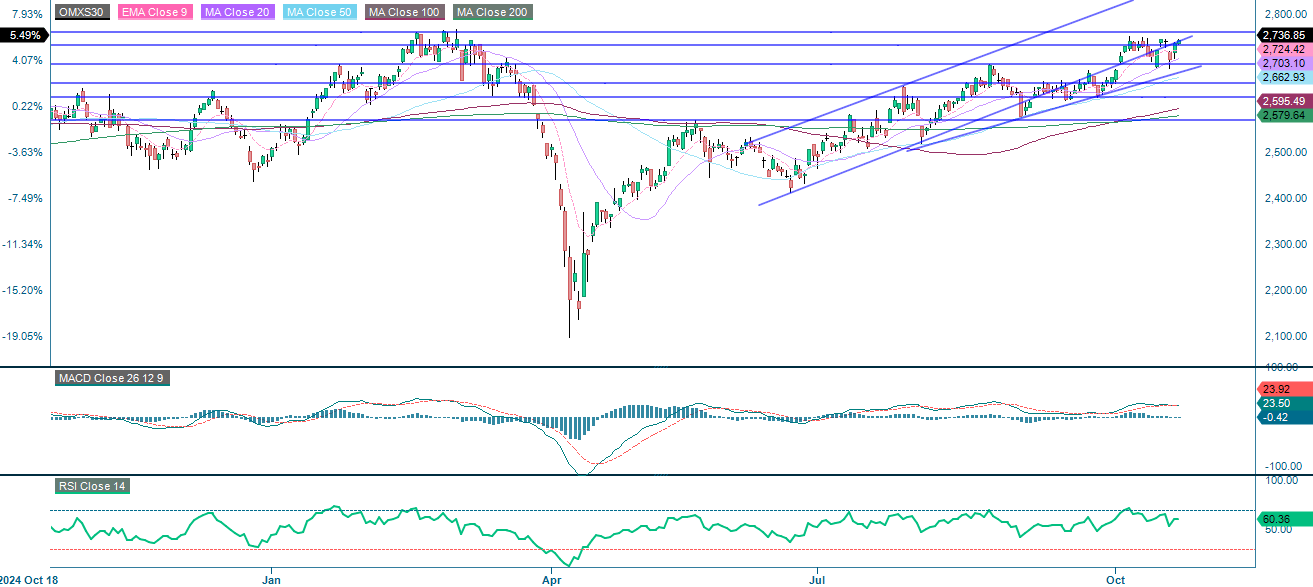

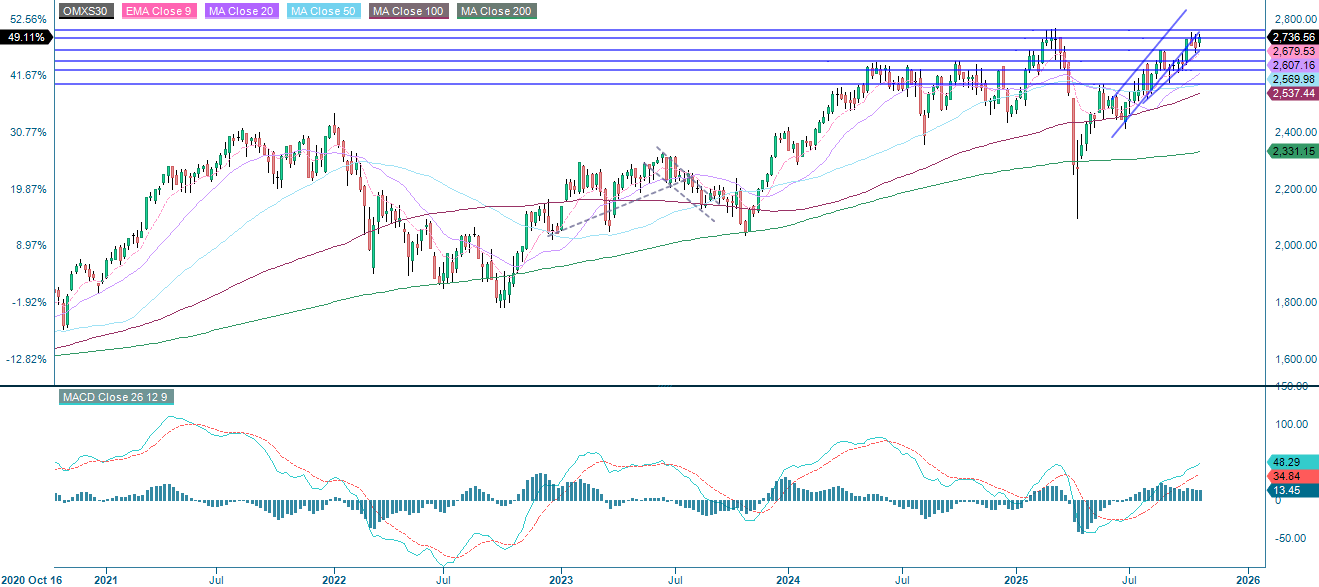

OMXS30 fortsætter med at stige støt inden for en stigende kanal, holder sig over alle vigtige glidende gennemsnit og bekræfter en stærk opadgående tendens. Momentum er fortsat svagt bullish, MACD viser en let positiv tendens, og RSI ligger på 60,36, hvilket indikerer et begrænset, men fortsat opadgående potentiale. Modstanden ligger ved 2.760, mens der er støtte ved 2.730 og 2.700.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.