En god start på den amerikanske Q3-rapporteringssæson

Denne uges case er, at USD har potentiale til at blive styrket i forhold til GBP, da den amerikanske økonomi klarer sig bedre end den britiske med hensyn til vækst og produktivitet. Det bør generere kapitalstrømme til støtte for en lang USD/GBP-position. Rapporteringssæsonen for 3. kvartal 2025 kom godt fra start i går med store amerikanske banker og virksomheder som Johnson & Johnson, der klart overgik analytikernes indtjeningsforventninger. I vores tekniske analyse ser vi på, om det er et godt tidspunkt at købe efter præsident Trumps trussel om at indføre nye, højere toldsatser mod Kina. Er dette endnu en TACO-handel?

Ugens case: Greenback vender tilbage og giver mulighed for at shorte cable

Den amerikanske dollar har været svag i det meste af 2025, og andre store valutaer har vundet terræn i forhold til dollaren ("the greenback"). Dette fald skyldes flere faktorer, herunder usikkerhed i forbindelse med præsident Trumps toldsatser og rentenedsættelser, og mange handlende har valgt andre markeder eller investeringer, f.eks. guld. Blandt de andre store valutaer har GBP (i daglig tale kendt som "cable") klaret sig relativt godt, mens CHF er steget mest i forhold til den amerikanske dollar, og CAD er steget mindst.

USD sammenlignet med andre store valutaer, femårigt diagram

De seneste faktorer, der har belastet USD, er den offentlige nedlukning, der nu er i gang med sin anden uge, og annonceringen af højere toldsatser mod Kina. Med hensyn til førstnævnte er nedlukningen på vej ind i en tredje uge, hvor der fortsat er uenighed om føderale udgiftsniveauer og tilskud til sundhedsforsikringer. Der er intet, der tyder på, at situationen snart vil blive løst, hvilket flytter fokus længere væk fra dollaren og over på 'sikrere' investeringer som f.eks. guld. Med hensyn til sidstnævnte indikerede Trump oprindeligt, at han ville hæve tolden på kinesisk eksport til USA med 100 %. Dette fulgte efter Beijings afsløring af mere eksportkontrol på sjældne jordarter, som er afgørende for den amerikanske teknologisektor.

Begge problemer kan dog snart blive løst. Mandag den 13. oktober antydede Trump, at USA kunne bløde op på sin holdning til toldsatser. Med hensyn til nedlukningen af regeringen øges presset fra de ansatte, der har fået orlov. For eksempel varede nedlukningen i 2018-19 omkring en måned. Hvis historien gentager sig, vil det betyde, at vi allerede burde være halvvejs. Selv om lønningerne uden for landbruget blev nedjusteret betydeligt - den største nedjustering siden 2000 - er produktiviteten stadig stigende i USA. Derudover stiger både den disponible personlige indkomst og det personlige forbrug, hvilket tyder på modstandsdygtighed over for stigende priser og stigende arbejdsløshed. Tilsammen kan disse faktorer bidrage til en genoplivning af den amerikanske dollar, især fordi de amerikanske aktiemarkeder fortsætter med at stige mod nye rekordniveauer.

På den anden side af Atlanten ser stemningen i Storbritannien mindre glad ud. Mens nogle variabler bevæger sig i samme retning som i USA, tegner andre et mere stagnerende billede. Mens BNP-væksten fortsat er stærk i USA og lå på 3,8 % i 2. kvartal 2025, er det tilsvarende tal for Storbritannien 0,3 %. Desuden nåede den offentlige låntagning sit højeste niveau i fem år i august, hvilket får folk til at forvente flere skatteforhøjelser i efterårsbudgettet, som kansler Rachel Reeves fremlægger den 26. november. Gælden og de stagnerende resultater fik tilsammen GBP til at falde.

Alt i alt ser det ud til, at dollaren har mere momentum end det britiske pund, hvilket tyder på en mulighed for at shorte kabel. Som Steve Englander, leder af valutaforskning hos Standard Chartered, skrev i et notat til kunderne: "Vi ser en vej, hvor dollarens exceptionalisme kan opretholdes gennem hurtig vækst i produktivitet og overskud og deraf følgende stærk kapitalindstrømning", som citeret i Financial Times. Man skal dog være opmærksom på, at mange vigtige amerikanske datapunkter endnu ikke er blevet offentliggjort på grund af regeringens nedlukning. Derfor er der mere usikkerhed end normalt forbundet med at satse på kabel. Men hvis den amerikanske regerings nedlukning slutter i slutningen af oktober, vil en stor mængde økonomisk information blive frigivet lige før FOMC's rentebeslutning den 29. oktober. Dette skaber en interessant mulighed for dristige tradere, da det ser mere gunstigt ud at spille på USD end på GBP.

GBP/USD, etårigt dagligt diagram

GBP/USD, femårigt ugentligt diagram

Makro-kommentarer

Fredag den 10. oktober faldt S&P 500 med 2,7 %, mens EURO STOXX faldt med 1,5 %, efter at præsident Trump på Truth Social meddelte, at USA ville hæve tolden på kinesiske varer til 100 %. Aktiemarkederne rettede sig dog mandag den 13. oktober, hvor S&P 500 steg med 1,6 % og EURO STOXX 600 med 0,3 %.

Den amerikanske statsadministration er nu begyndt at lukke ned, hvilket har resulteret i afskedigelse af et betydeligt antal føderale medarbejdere. Republikanerne og demokraterne i Kongressen har meget forskellige opfattelser af, hvordan man skal løse problemet med det amerikanske føderale budgetunderskud.

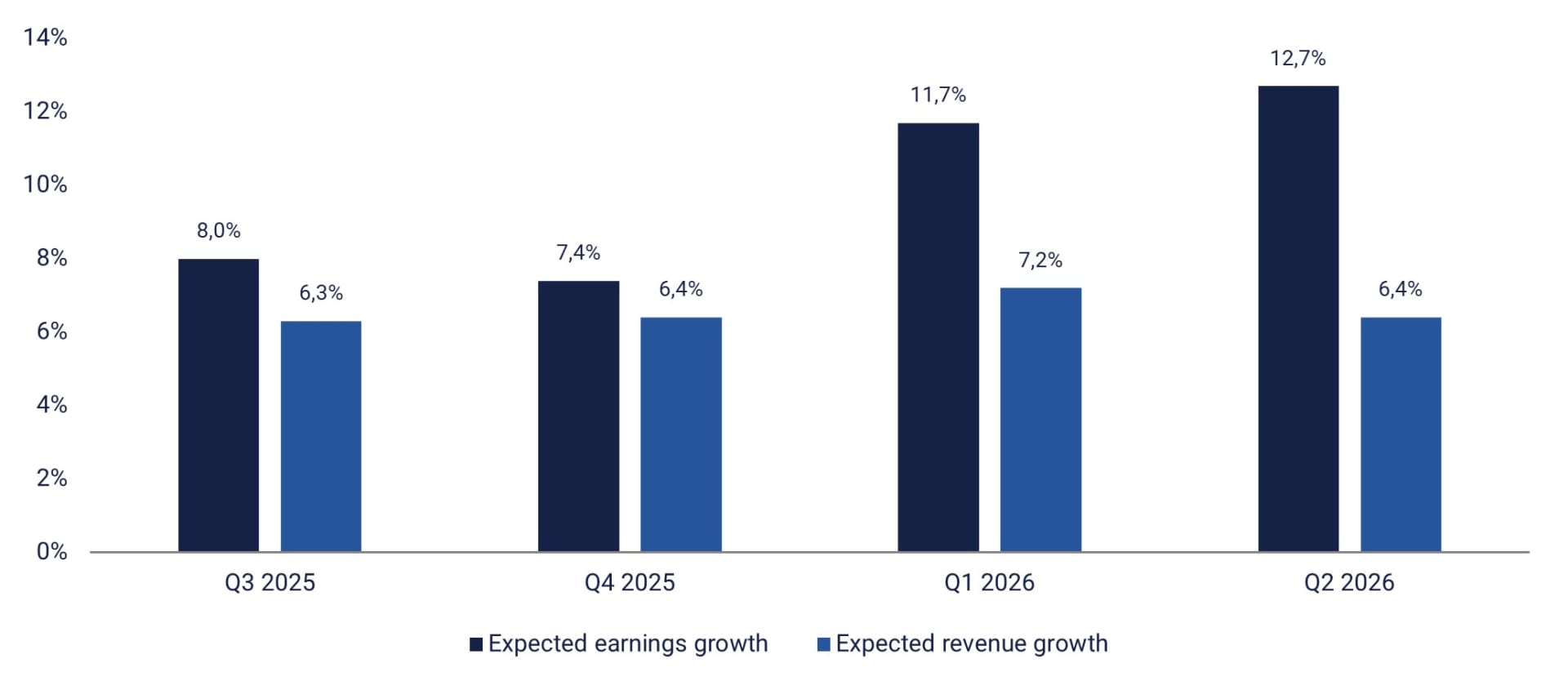

Rapporteringssæsonen for 3. kvartal 2025 for S&P 500-virksomheder begyndte i denne uge med Fastenals Q3-resultater mandag den 13. oktober, som i går (tirsdag den 14. oktober) blev efterfulgt af delårsrapporter fra BlackRock, Citigroup, Goldman Sachs, Johnson & Johnson, JPMorgan Chase & Co og Wells Fargo & Co. Selv om Fastenals resultater lå 3 % under analytikernes estimater mandag. Men de seks nævnte virksomheder slog alle aktiemarkedets indtjeningsforventninger med omkring 8 % i gennemsnit, da de aflagde regnskab i går.

Som grafen nedenfor viser, er Wall Street-analytikerne optimistiske med hensyn til S&P 500-virksomhedernes indtjening i løbet af de næste fire kvartaler.

Forventet indtjenings- og omsætningsvækst for S&P 500-virksomheder i Q3 2025 til Q2 2026

Følgende virksomheder er klar til at offentliggøre deres delårsrapporter onsdag den 15. oktober: Abbott Laboratories, ASML Holding, Bank of America, Morgan Stanley, Prologis og Progressive (alle med base i USA) og Rio Tinto (med base i Canada). Den makroøkonomiske dagsorden begynder med Kinas tal for forbrugerprisindekset (CPI) og producentprisindekset (PPI) for september. Derefter følger Japans endelige tal for industriproduktionen i august. Dernæst ser vi på Sveriges CPI og Tysklands engrospriser, begge for september. Derefter kommer CPI-tallene for september fra Frankrig og Spanien. Endelig afventer vi eurozonens industriproduktionstal for august. Fra USA vil vi se på Empire State Manufacturing Survey for oktober og energiministeriets ugentlige olielagerstatistik.

Torsdag den 16. oktober kommer der flere Q3-rapporter, bl.a. fra ABB, EQT, Kinnevik, Investor og Industrivärden i Sverige, Nordea (med hovedkontor i Helsinki, Finland, men også noteret på børsen i Stockholm), Charles Schwab, Interactive Brokers, Intuitive Surgical og Marsh & McLennan Companies i USA og Taiwan Semiconductor i Asien. Offentliggørelsen af makrostatistikker begynder torsdag med Japans maskinordrer i august. Dette efterfølges af: Storbritanniens BNP og industriproduktion i august. Dernæst kommer Italiens forbrugerprisindeks for september og eurozonens handelsbalance for august. Den amerikanske makroøkonomiske kalender omfatter PPI og detailsalgstal for september; Philadelphia Fed Index og NAHB Housing Market Index for oktober; og ugentlige tal for arbejdsløse og usolgte lagre for august.

Fredag den 17. oktober modtager vi delårsrapporter fra følgende virksomheder: Volvo, Avanza og Autoliv i Sverige; Tomra og Yara i Norge; og American Express i USA. På makrodagsordenen ser vi først på Sveriges arbejdsløshedsprocent for september, efterfulgt af eurozonens forbrugerprisindeks for samme måned. Fra USA afventer vi septembers tal for boligbyggeri, importpriser og industriproduktion samt Redbooks ugentlige detailsalgsdata.

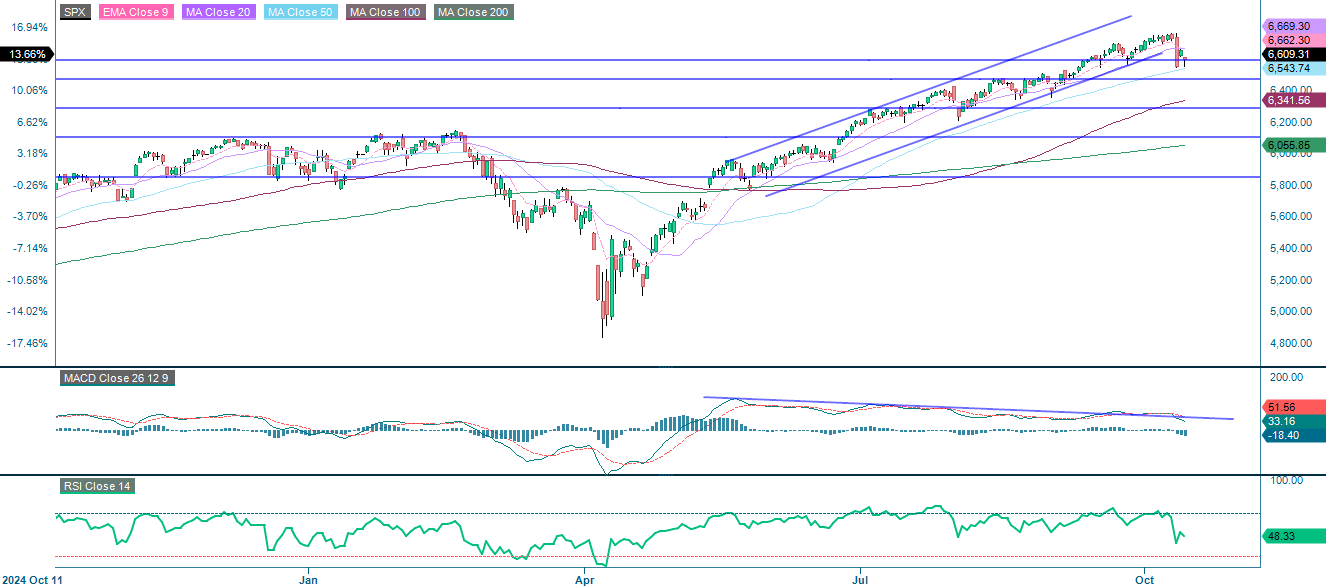

Er det et godt tidspunkt at købe nedgangen?

S&P 500-indekset befinder sig fortsat i en langsigtet opadgående tendens efter at være brudt under 20-dages glidende gennemsnit (MA20) fredag den 10. oktober. Efter at have forsøgt at genvinde MA20-niveauet trak indekset sig tilbage til omkring 6.550, hvilket er på linje med det vigtige støtteniveau for det 50-dages glidende gennemsnit (MA50), som i øjeblikket ligger omkring 6.540. Kan indekset forblive over MA50 og holde den bullish struktur intakt? Er dette en mulighed for at købe nedgangen? Omvendt er momentum svækket, som det fremgår af en bearish crossover i Moving Average Convergence Divergence (MACD) og et Relative Strength Index (RSI) på omkring 48, som signalerer neutralitet. Et brud under 6.540 kan føre til et fald mod 6.475, efterfulgt af et 100-dages glidende gennemsnit (MA100), som i øjeblikket ligger omkring 6.340.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

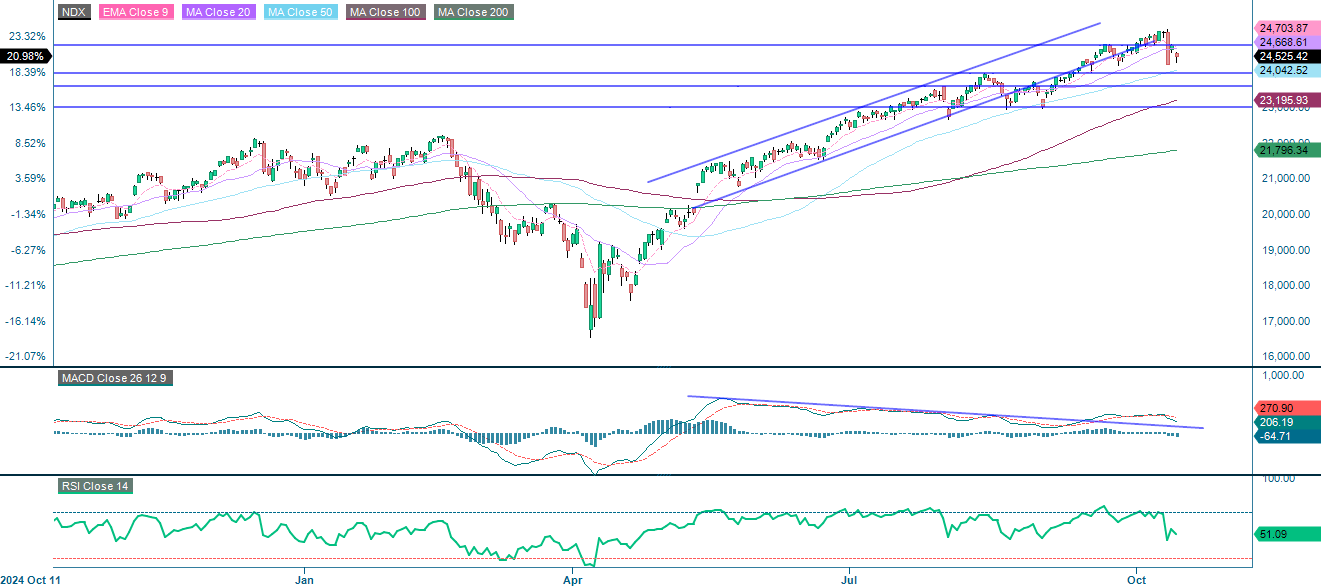

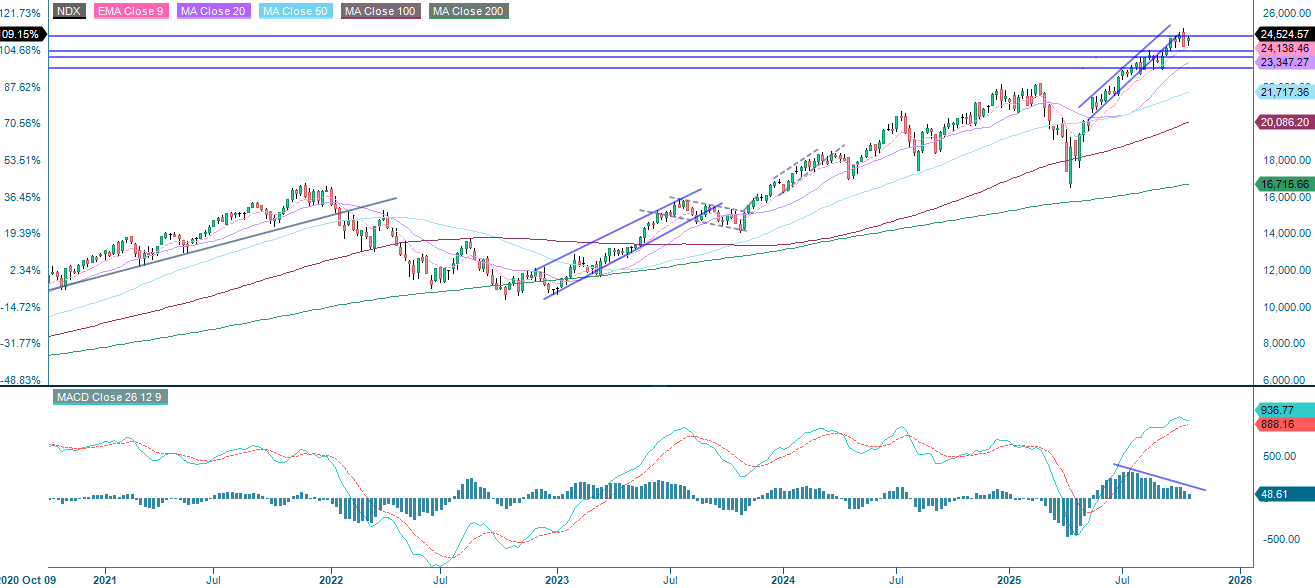

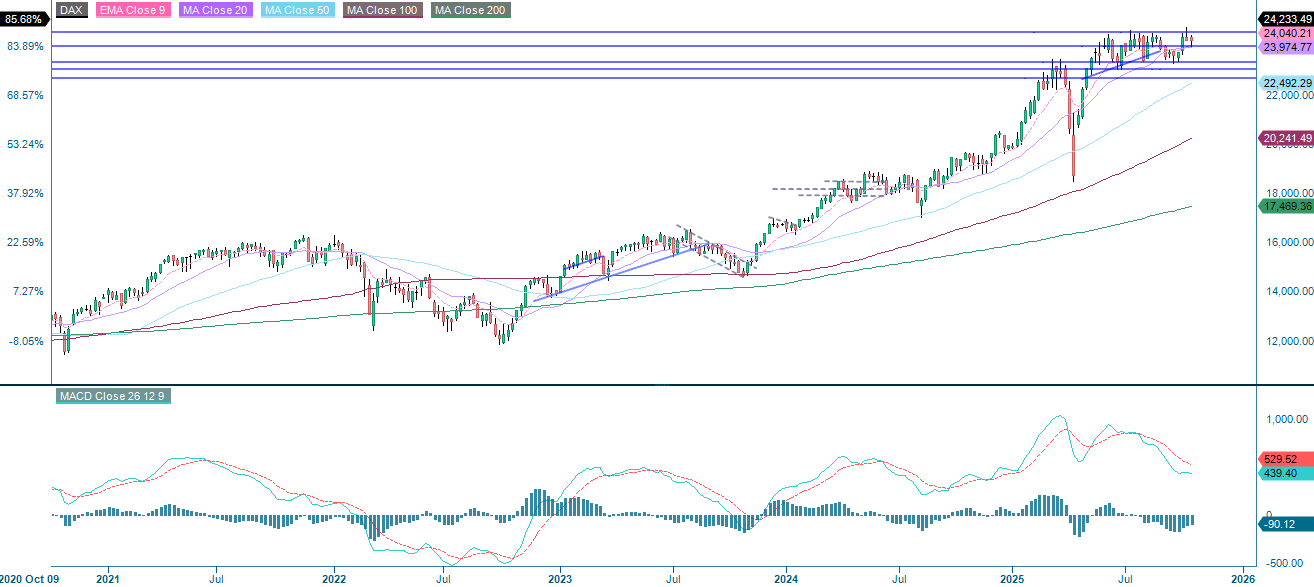

NASDAQ-100-diagrammet ligner S&P 500-diagrammet, da begge indekser fortsat befinder sig i en langsigtet opadgående tendens. Efter fredagens bear-marked forsøgte indekset at genvinde momentum og mødte modstand ved omkring 24.755. Ligesom S&P 500 handler NASDAQ-100 også under MA20, da momentum er aftaget. Et brud under 24.000 kan bane vejen for 23.595, efterfulgt af MA100, som i øjeblikket ligger omkring 23.195.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

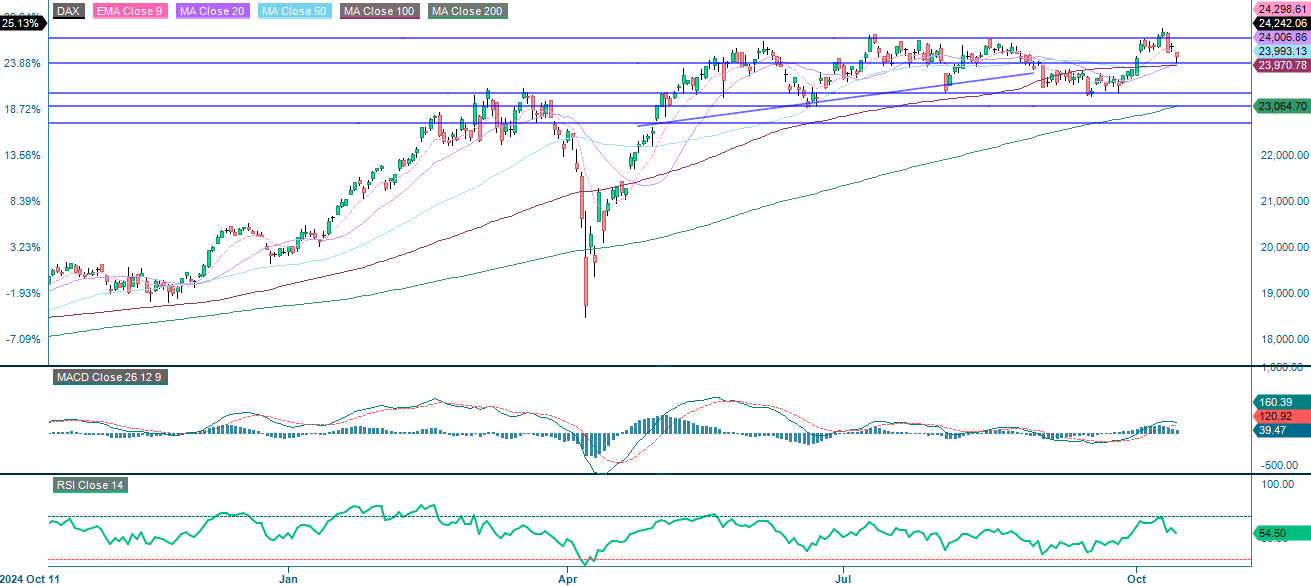

DAX ligger fortsat i en kanal fra 23.360 til 24.550 med den aktuelle pris tæt på støtteniveauet på 24.000. Momentum er stabilt, men aftagende, og et Relative Strength Index (RSI) på 54 indikerer neutralitet med et beskedent opadgående potentiale. Et ophold over 24.000 vil bevare den bullish struktur og kan udløse et rebound mod 24.360. Omvendt kan et fald til under 24.000 føre til en mere markant tilbagetrækning til 23.360.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

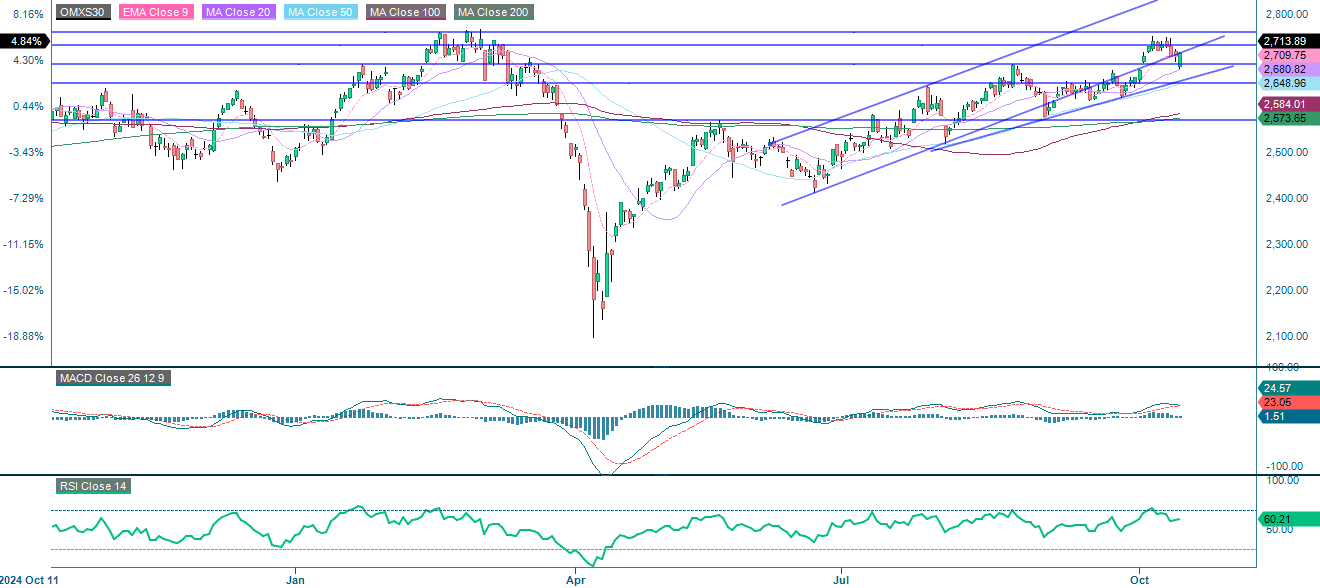

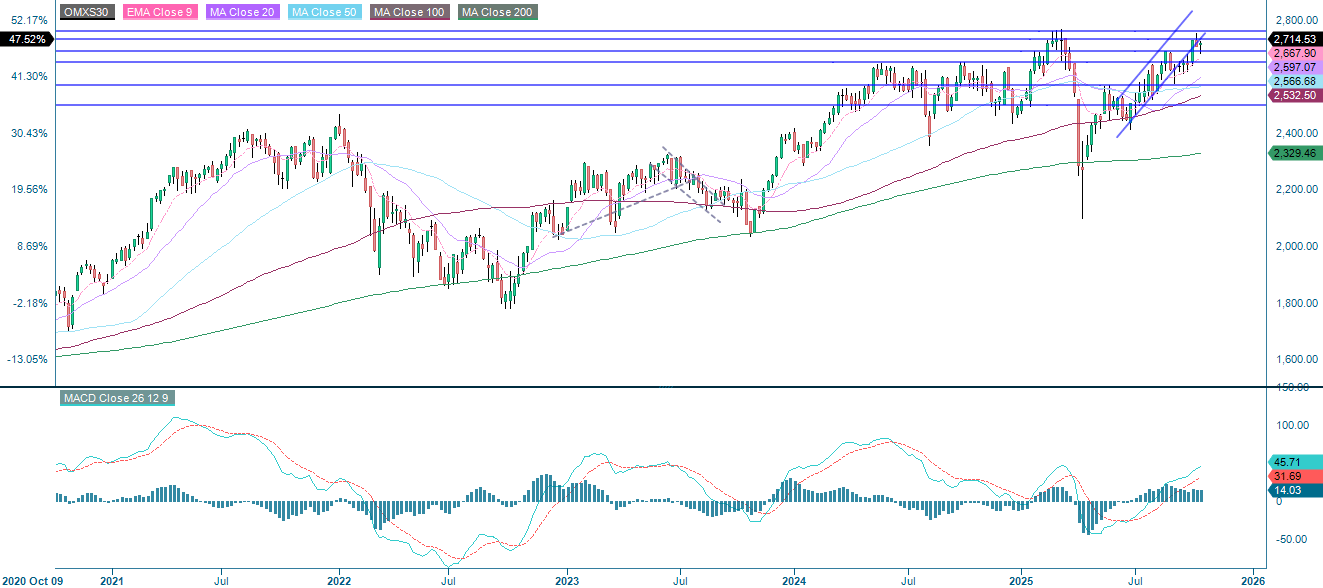

OMXS30 er fortsat i en solid opadgående trend. Efter at have trukket sig tilbage fra 2.680-modstandsniveauet, som er på linje med MA20, sprang indekset tilbage. Momentum aftager en smule, mens RSI på 60 fortsat er bullish, men under overkøbte niveauer. Et ophold over 2.680 vil fastholde den opadgående tendens med mulighed for et rebound mod 2.730. Et brud under 2.680 kan dog føre til et fald mod 2.650, efterfulgt af 2.620 og MA100, som i øjeblikket ligger omkring 2.585.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.