Fokus skifter til indtjeningssæsonen for 3. kvartal

Tesla skal efter planen offentliggøre sin fulde Q3 2025-rapport den 22. oktober. Virksomheden har allerede meddelt, at dens leverancer af køretøjer i tredje kvartal oversteg konsensusforventningerne med 11 %. Vi vil dog hævde, at dette allerede er indregnet i Teslas nuværende markedsværdi på 1,5 billioner USD, hvilket fremgår af et forhold mellem pris og indtjening på 270.

Ugens case: Tesla - Skal jeg købe eller ej før Q3 2025-rapporten?

Tesla Inc. (NASDAQ: TSLA) har rapporteret om leverancer i tredje kvartal på 497.000 køretøjer. Det er ny virksomhedsrekord, og det er første gang, at Tesla har leveret næsten en halv million biler i en enkelt tremåneders periode. Dette tal oversteg langt analytikernes estimater på 448.000, hvilket betyder, at Tesla overgik forventningerne med omkring 11 %.

På trods af denne stærke præstation var markedets reaktion afdæmpet. Det skyldes sandsynligvis to faktorer. For det første kan mange af de positive nyheder allerede være blevet indregnet i aktiekursen i betragtning af den betydelige stigning i løbet af den seneste måned. For det andet har det nu udløbne føderale skattefradrag på 7.500 dollars, som udløb i slutningen af september, sandsynligvis fremrykket et betydeligt antal salg, som ellers ville have fundet sted i fjerde kvartal. Derfor forventes leverancerne i 4. kvartal at falde markant, efterhånden som virkningen af dette engangsincitament forsvinder.

Tesla har også rapporteret sine produktionstal for 3. kvartal og afsløret, at de producerede 447.000 køretøjer i denne periode. Det er et lille fald i forhold til de 470.000 biler, der blev produceret i 3. kvartal sidste år. I modsætning til første halvår i år og tredje kvartal sidste år, hvor produktionen oversteg leverancerne, solgte Tesla flere biler, end de producerede i 3. kvartal. Selv om dette teoretisk set kunne afspejle produktionsbegrænsninger, er det mere sandsynligt, at Tesla med vilje reducerede produktionen for at styre sit voksende varelager. At reducere lagerbeholdningerne, som er blevet opbygget i de seneste kvartaler, forbedrer både pengestrømmen og balancen. Lavere lagerbeholdninger frigør kontanter, som tidligere var bundet i usolgte køretøjer, og forbedrer dermed det frie cash flow og den samlede likviditet. Da Teslas frie pengestrømme har været svage i de seneste kvartaler, delvis på grund af lageropbygning, synes det at være et strategisk træk at opretholde produktionen under leveringsniveauerne for at styrke pengestrømmene og den finansielle stabilitet.

Teslas energisegment stod for omkring 12 % af den samlede omsætning i andet kvartal og viste et stærkt momentum i 3. kvartal. Virksomheden implementerede 12,5 GWh energilagring, en stigning fra 6,9 GWh året før - en stigning på 81 % i forhold til året før og en ny rekord. Dette overgik den tidligere rekord på 11 GWh, som blev sat i 4. kvartal 2024, hvilket afspejler den løbende vækst i Teslas energidrift. Selvom resultaterne i dette segment kan være ustabile på kvartalsbasis, signalerer denne rekordimplementering solid efterspørgsel og voksende anvendelse af Teslas energilagringsprodukter, såsom Megapack. Efter et fald på 7 % i omsætningen i 2. kvartal tyder dette opsving på, at Tesla sandsynligvis vil rapportere en betydelig stigning i omsætningen for sin energivirksomhed, når de offentliggør resultaterne for 3. kvartal i slutningen af oktober. Dette understreger divisionens stigende betydning som en vigtig vækstdriver uden for bilsektoren.

Det store spørgsmål for investorerne er, om de skal købe Tesla-aktier, inden Q3-rapporten offentliggøres den 22. oktober. Selvom Tesla overgik forventningerne og demonstrerede vækst, er en volumenvækst på 7 % sammen med et svagt produktmix ikke særlig imponerende, især ikke når konkurrenterne opnår et meget stærkere salg af elbiler (EV), til dels på grund af politiske engangsfaktorer som f.eks. skattelettelser, der stimulerede efterspørgslen. Tesla har længe sigtet efter 50 % årlig vækst, men alligevel handles aktien, som om det var en højvækstvirksomhed, til over 270 gange dette års indtjening pr. aktie (EPS). Under disse omstændigheder er 7 % vækst simpelthen ikke nok til at retfærdiggøre et køb af aktien. Tesla kan i sidste ende få succes med sin robotteknologi og andre nye virksomheder, men disse resultater er usikre. Med en markedsværdi på 1,5 billioner dollars er en stor del af denne fremtidige succes allerede afspejlet i prisen.

Relaterede produkter

Tesla (USD), etårigt dagligt diagram

Tesla (USD), femårigt ugentligt diagram

Makro-kommentarer

Investorerne på det amerikanske aktiemarked har vist sig at være relativt ubekymrede over nedlukningen af den føderale administration, den tiende af budgetmæssige årsager siden 1980. I mellemtiden begynder rapporteringssæsonen for 3. kvartal 2025 i næste uge. Wall Street-analytikere forventer, at S&P 500-virksomhederne vil øge deres overskud med 5,5 % i 3. kvartal og 7,2 % i 4. kvartal.

Onsdag den 8. oktober offentliggør Japan sin betalingsbalance for august. Omkring seks timer senere offentliggør Sverige sine tal for forbrugerprisindekset (CPI) for september. Tyskland offentliggør tal for industriproduktionen i august. I USA skal energiministeriet offentliggøre ugentlige olielagerstatistikker, men det er usikkert på grund af den nuværende nedlukning af den føderale administration. Dagen slutter med offentliggørelsen af referatet fra Feds politiske møde den 17. september.

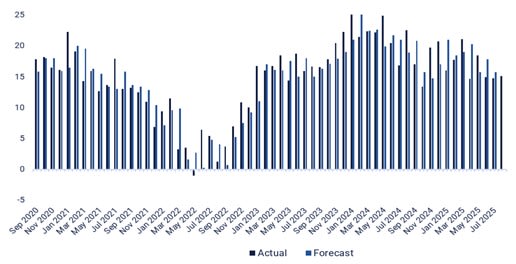

Torsdag den 9. oktober får vi delårsrapporter fra Öresund i Sverige, PepsiCo og Delta Air Lines i USA og Fast Retailing i Japan. Teleoperatøren MTG er vært for en kapitalmarkedsdag. Hvad angår makronyheder, vil vi først undersøge Tysklands handelsbalance for august (se grafen nedenfor). Dernæst vil vi se på de ugentlige første arbejdsløshedskrav i USA, selv om det er usikkert, om de vil blive offentliggjort på grund af nedlukningen af den amerikanske føderale administration.

Fredag den 10. oktober offentliggør de svenske ejendomsselskaber Atrium Ljungberg og Platzer samt det danske forsikringsselskab Tryg deres delårsrapporter. Makrostatistikken begynder med Japans PPI for september. Derefter følger en BNP-indikator og tal for industriproduktion og husholdningernes forbrug i Sverige, alle for august. I Nordamerika offentliggøres Canadas arbejdsløshedsprocent i september, efterfulgt af den planlagte offentliggørelse af det amerikanske Michigan-indeks i oktober (usikkert af førnævnte grund).

Tysklands handelsbalance (i milliarder euro) fra september 2020 til august 2025

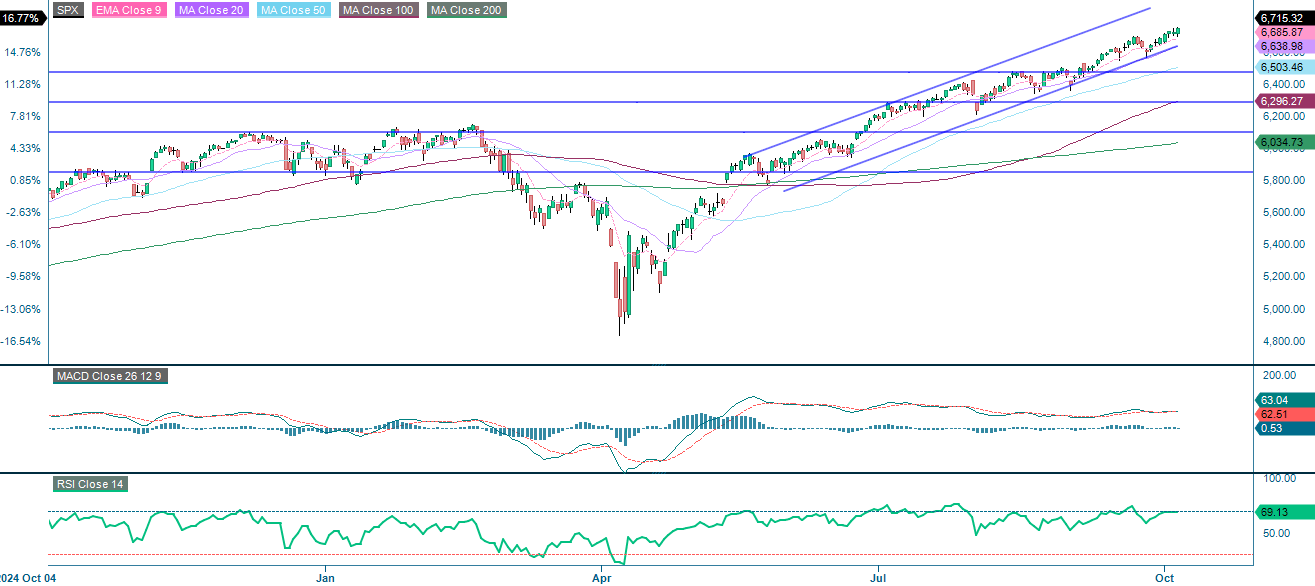

Er det bedst at beholde den lange S&P 500?

S&P 500 er fortsat i en stærk opadgående trend og handler over alle større glidende gennemsnit og inden for en stigende kanal. Momentum er dog aftagende, og et Relative Strength Index (RSI) på omkring 70 antyder, at markedet er overkøbt. Kortsigtet konsolidering eller et mildt tilbagetog er muligt med vigtige støtteniveauer i bunden af den stigende trendkanal, efterfulgt af 6.600 og 6.500. Så længe disse niveauer holder, vil den bredere opadgående tendens forblive intakt.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

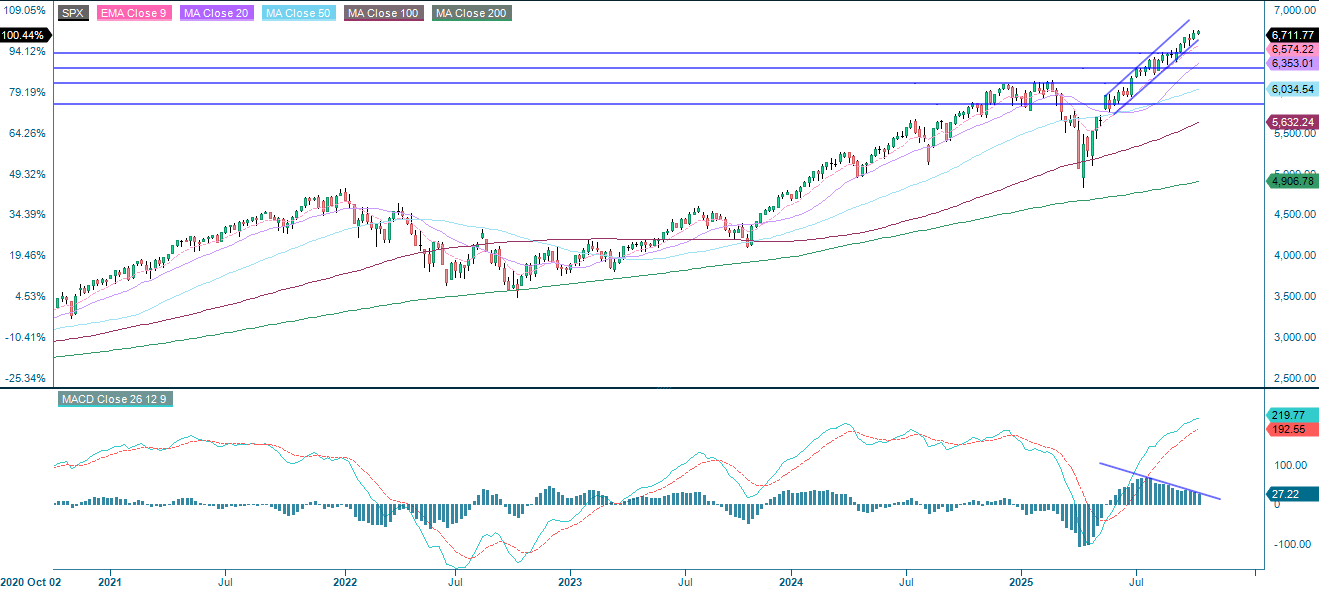

S&P 500 (i USD), ugentligt femårsdiagram

NASDAQ-100 er fortsat i en stærk, veldefineret opadgående trend med højere højder og lavheder. Indekset handler langt over alle vigtige glidende gennemsnit, hvilket bekræfter dets brede bullish styrke. Både MACD og RSI understøtter et fortsat opadgående momentum, selv om RSI-aflæsningen på omkring 68 antyder et begrænset vækstpotentiale på kort sigt. Umiddelbar støtte ligger mellem 24.000 og 24.450.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

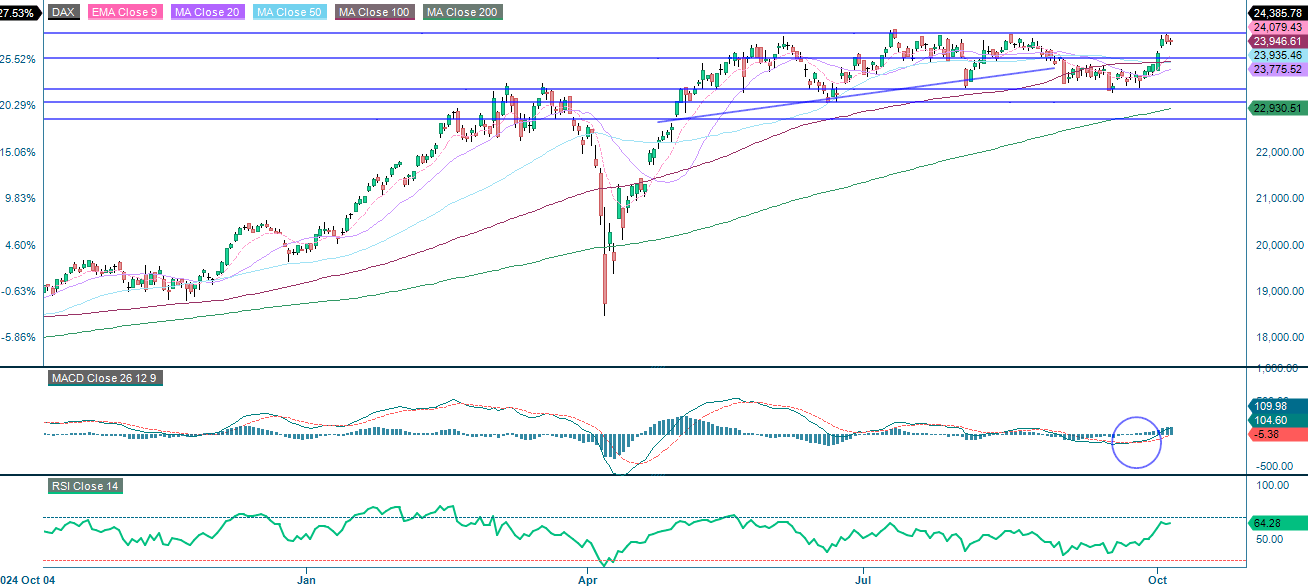

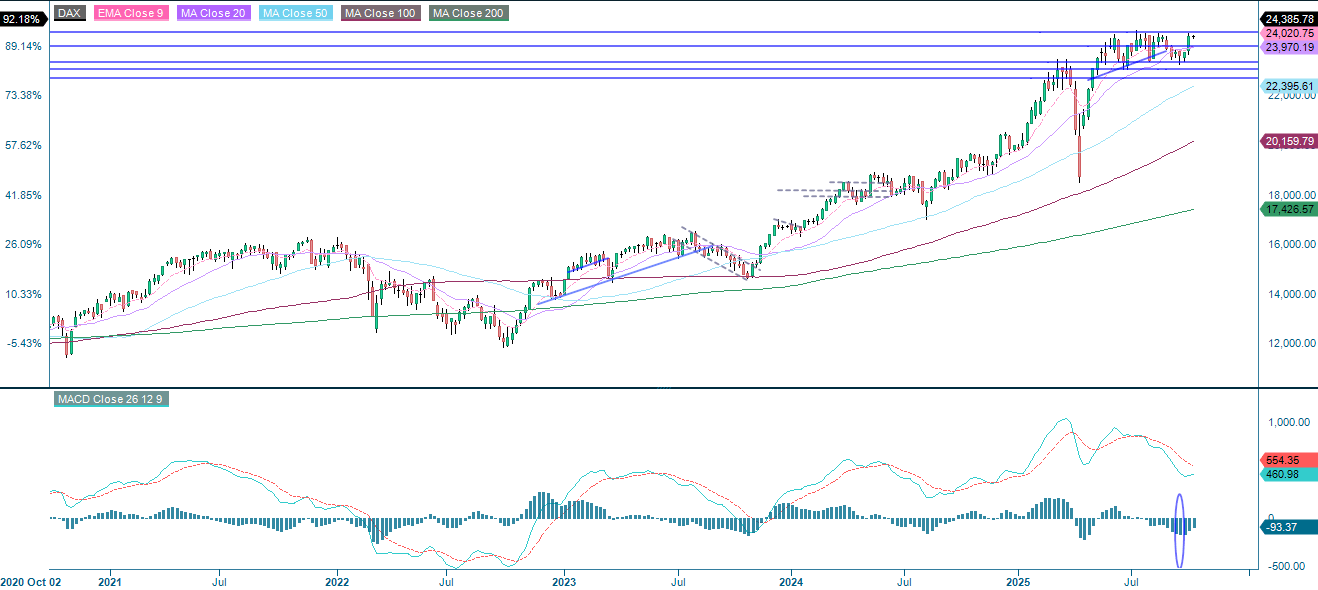

DAX er brudt ud af sin seneste konsolideringsfase. Indekset handler over alle de vigtigste glidende gennemsnit ved modstandsniveauet på omkring 24.550. MACD har udsendt et nyt købssignal ledsaget af et stigende histogram. I mellemtiden indikerer RSI på 64 styrke uden overkøbte forhold. Umiddelbar støtte ligger ved 24.000 på nedsiden.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

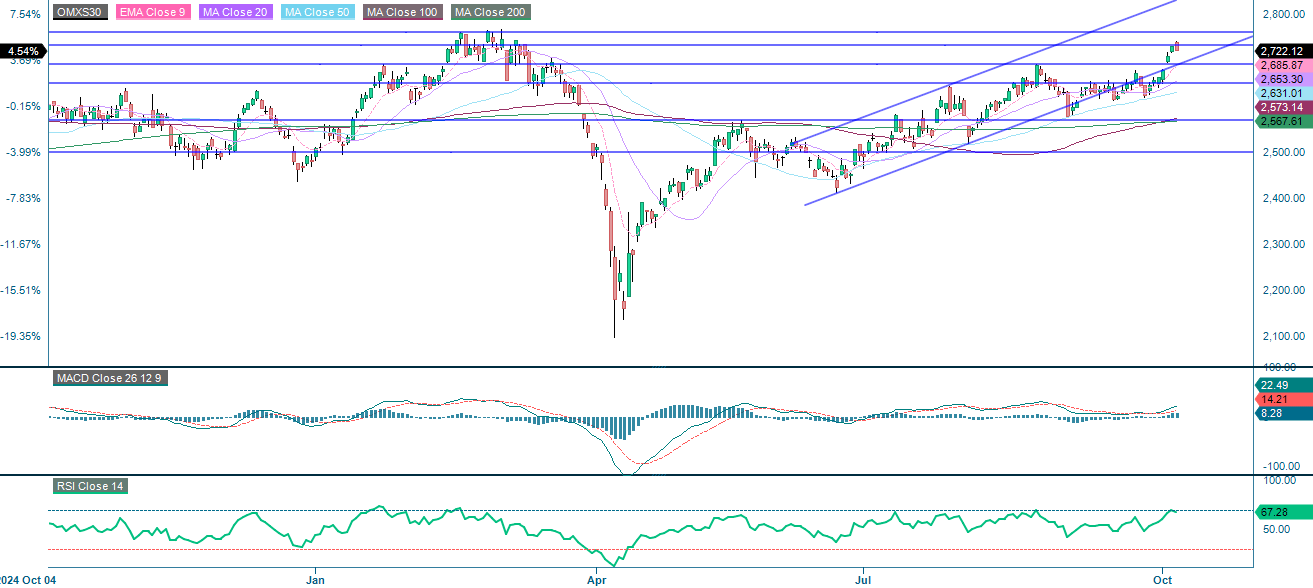

OMXS30 er i en stærk opadgående trend og er for nylig brudt igennem og har nået nye højder inden for en stigende priskanal. Indekset handles over alle vigtige glidende gennemsnit, som alle er opadgående, hvilket bekræfter en bred bullish styrke. Både MACD og RSI signalerer vedvarende momentum: RSI ligger på 67, hvilket indikerer stærke, men ikke overspændte forhold. Det næste niveau på opsiden er omkring 2.760. Støtteniveauer ses omkring 2.690 og 2.650.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.