Forventede rentenedsættelser har boostet amerikanske small-caps

Prisen på levende kvæg (LC-futures) er steget med 25 % år til dato, hvor grillsæsonen og et anstrengt udbud er to af de medvirkende faktorer. Priserne på levende kvæg kan dog begynde at falde, når vi går ind i de koldere efterårs- og vintermåneder. Den tale, som formanden for den amerikanske centralbank, Powell, holdt i Jackson Hole fredag den 22. august, blev godt modtaget af investorerne på de amerikanske aktie- og obligationsmarkeder. Forventningerne til en rentenedsættelse på det næste Fed-møde er steget betydeligt som følge heraf.

Ugens case: Kvæg har været stabilt, vil efteråret gøre det tungere?

Som vi forudsagde i vores seneste analyse af kvæg i januar, har levende kvæg haft en stabil udvikling i 2025. År til dato er LC-futures steget med 25 % til 31 % på årsbasis. En af de vigtigste medvirkende faktorer er den kontraktive fase i kvægets cyklus, som kan vare mellem 10 og 14 år. Kombineret med truslen fra New World screwworm, som i øjeblikket er i udbrud i Mexico, møder en stabil efterspørgsel et skrøbeligt og faldende udbud. Sæsonudsving kan dog lægge en dæmper på futures-priserne i det kommende kolde halvår.

Som tidligere nævnt er kvægbrug nu mere effektivt end nogensinde. I gennemsnit lever kvæg i 468 dage sammenlignet med 609 dage i 1977. Desuden giver en gennemsnitlig slagtekrop nu 28 % mere oksekød, hvilket betyder, at den samme mængde oksekød kan produceres med 69,9 % færre dyr og 81,4 % mindre foder. Kvægets cyklus, som normalt varer ti år fra top til bund, stemmer overens med tidligere observerede kontraktionscyklusser. I praksis betyder det, at størrelsen på den nationale kvægbesætning skrumper. Det er sandsynligt, at denne cyklus nærmer sig sin afslutning, og at producenterne beholder flere kvier for at øge besætningens størrelse. Det vil dog tage tid, før disse effekter viser sig og påvirker balancen mellem udbud og efterspørgsel.

Sammenligning af kvægcyklusser fra 1979 til i dag

Over en kortere tidsramme på omkring et år viser kvægpriserne en sæsonbestemt effekt. På grund af det tidspunkt, hvor oksekød normalt forbruges, har kvægpriserne en tendens til at toppe i det sene forår og den tidlige sommer. Med andre ord stiger priserne i takt med hyppigheden af grillfester. I løbet af efteråret og vinteren falder priserne derfor til fordel for svinekød og skinke, som ofte spises i kristne lande i feriesæsonen. Dette sæsonmønster er dog også påvirket af langsigtede faktorer som f.eks. ændret demografi og skikke. Ifølge den seneste "Cattle on Feed"-rapport fra det amerikanske landbrugsministerium lå indsætningerne i juli 6,11 % under sidste år med 1,598 millioner dyr. Markedsføringen faldt samtidig med 5,71 %, og lagerbeholdningen af foder faldt med 1,56 % til 10,922 mio. stk. Derfor var lagrene af oksekød også lavere end året før. Det reducerede udbud forværres yderligere af udbruddet af New World screwworm (NWS) i Mexico. Selv om der også var spændinger ved grænsen sidste år, fik det seneste udbrud grænsen til at lukke i maj. I mellemtiden har det amerikanske landbrugsministerium annonceret planer om at bygge et anlæg til produktion af sterile fluer. Da NWS forårsages af parasitære fluer, hvis larver lever af varmblodede pattedyr, kan dette påvirke sygdommens evne til at komme ind i USA igen og forårsage skade på husdyrbesætninger.

Selvom Trumps toldsatser kan påvirke situationen når som helst, har futures-priserne været støt stigende i et stykke tid nu. Faktorer, der bidrager til den stadige prisstigning, er bl.a. grillsæsonen og anstrengte forsyninger. Det er dog ikke sikkert, at priserne vil fortsætte med at stige i resten af 2025. Faktisk kan mange faktorer få priserne til at falde. Man kan således spekulere i, at priserne på levende kvæg vil begynde at falde, når der forventes et koldere efterår og vintermåneder, når kvægets cyklus nærmer sig sin afslutning, og initiativerne til styring af NWS kommer på plads.

LC oktober-25 (USD/Lbs), etårigt dagligt diagram

LC oktober-25 (USD/Lbs), femårigt ugentligt diagram

Makro-kommentarer

Fredag den 22. august oplevede de amerikanske aktiemarkeder en kraftig stigning. Jerome Powells tale i Jackson Hole blev godt modtaget. Small cap-indekset Russell 2000 klarede sig bedst med en stigning på 3,9 %. Powell antydede, at Fed måske bliver nødt til at handle på grund af det svagere arbejdsmarked. Sandsynligheden for en rentenedsættelse på 25 basispoint på det kommende pengepolitiske møde steg fra 75 % før talen til mellem 85 og 89 % bagefter.

I denne uge er alles øjne rettet mod NVIDIA's kvartalsrapport onsdag den 27. august og amerikanske inflationsdata for personlige forbrugsudgifter fredag den 29. august. Onsdag den 27. august forventes der kvartalsrapporter fra de amerikanske virksomheder NVIDIA og CrowdStrike. Dagens makroøkonomiske dagsorden er kort og begynder med offentliggørelsen af de kinesiske industrivirksomheders indtjening for juli. Dette efterfølges af offentliggørelsen af Tysklands GfK forbrugertillidstal for september. Fra USA får vi den ugentlige olielagerrapport fra energiministeriet.

Torsdag den 28. august skal de svenske virksomheder Elekta og Lundbergs samt den amerikanske virksomhed Dell Technologies offentliggøre deres kvartalsresultater. Dagen begynder med offentliggørelsen af Sveriges handelsbalance for juli. Derefter følger offentliggørelsen af National institute of economic and social research (NIESR), august måneds svenske erhvervsundersøgelse. Eurozonens erhvervsundersøgelse for august forventes også. USA offentliggør tal for bruttonationalproduktet i 2. kvartal (anden læsning), førstegangsansøgninger om arbejdsløshed, ventende boligsalg for juli og Kansas City Fed-indekset for august.

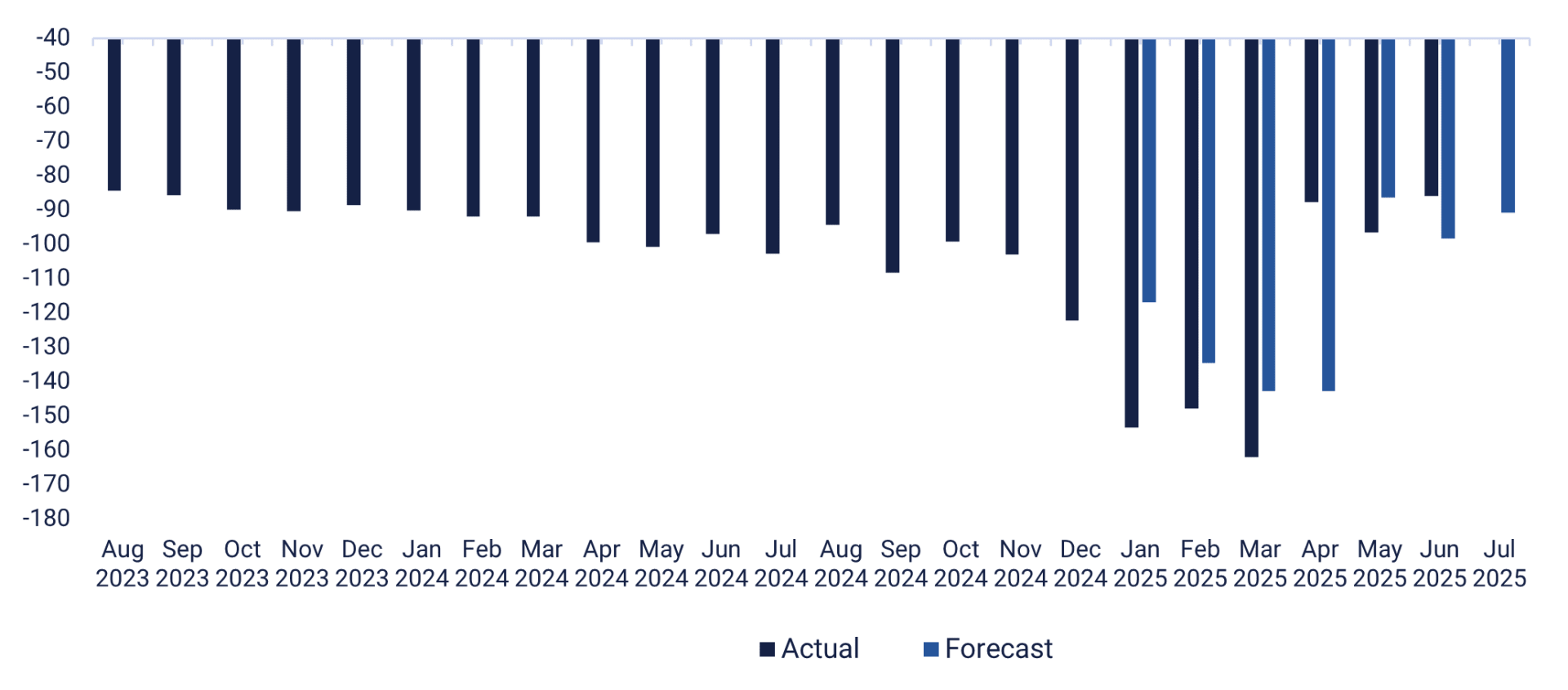

Fredag den 29. august begynder den makroøkonomiske dagsorden med offentliggørelsen af Japans tal for arbejdsløshed, industriproduktion og detailsalg i juli. Et par timer senere vil Sverige offentliggøre detailsalgstal for juli og tal for bruttonationalproduktet (BNP) for 2. kvartal. Tyskland vil offentliggøre detailsalget og importpriserne for juli samt forbrugerprisindekset (CPI) og arbejdsløshedstallene for august. Frankrig offentliggør også sine CPI-tal for august og BNP-tal for 2. kvartal. Spanien og Italien offentliggør deres CPI-tal for august, og Italien offentliggør også sine BNP-tal for 2. kvartal. Hvad angår Nordamerika, vil Canada offentliggøre sit BNP-tal for juli, mens USA vil rapportere om privatforbrug og inflation (PCE), handelsbalancen for varer (se grafen nedenfor) og engroslagre for juli. Desuden vil USA offentliggøre Chicago Purchasing managers index og Michigan index for august. Alibaba skal efter planen offentliggøre sine resultater for 2. kvartal 2025 på fredag.

USA's handelsbalance for varer (i milliarder USD), august 2023 til juli 2025 (prognose)

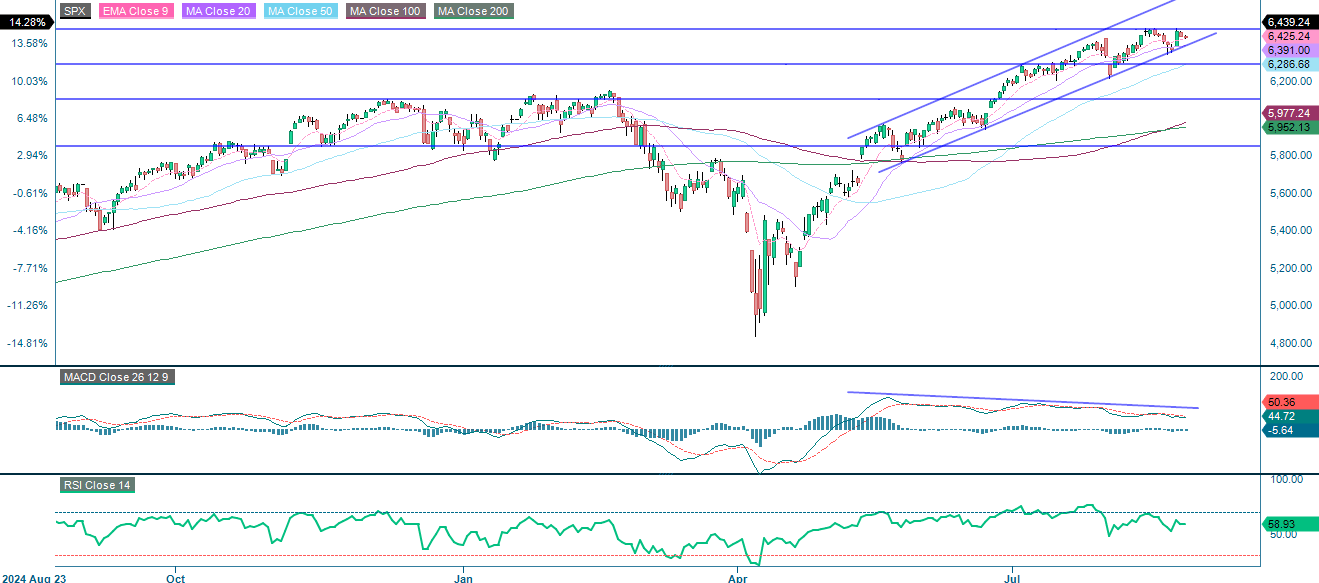

Har den kortsigtede risiko bevæget sig nedad?

S&P 500 er fortsat i en stærk opadgående trend. Den handler i øjeblikket over alle større glidende gennemsnit og inden for en stigende kanal. Der er støtte fra MA20, som i øjeblikket ligger på 6.391. Herefter følger trendlinjen, MA50 og 6.290. Den seneste prisudvikling viser modstand nær 6.475 med tegn på aftagende momentum som indikeret af bearish MACD-divergens. Mens den bredere tendens er bullish, ser stigningen ud til at miste momentum, hvilket gør en kortsigtet konsolidering eller et beskedent tilbagetog mere sandsynligt. Et brud over 6.475 vil forstærke det opadgående momentum.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

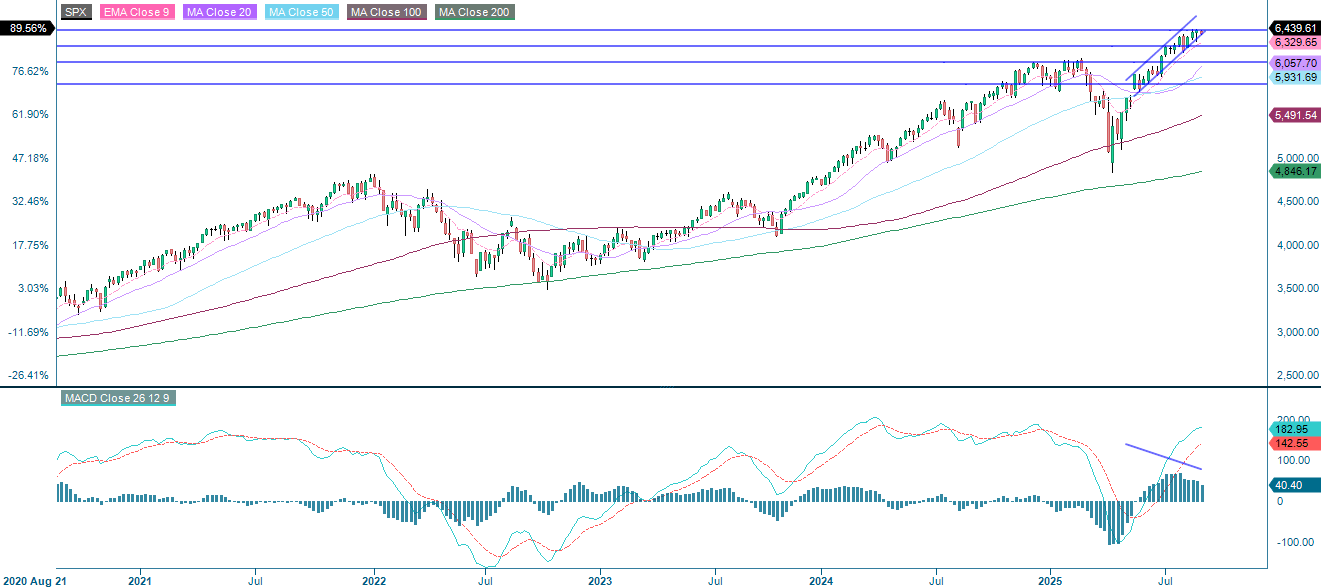

S&P 500 (i USD), ugentligt femårsdiagram

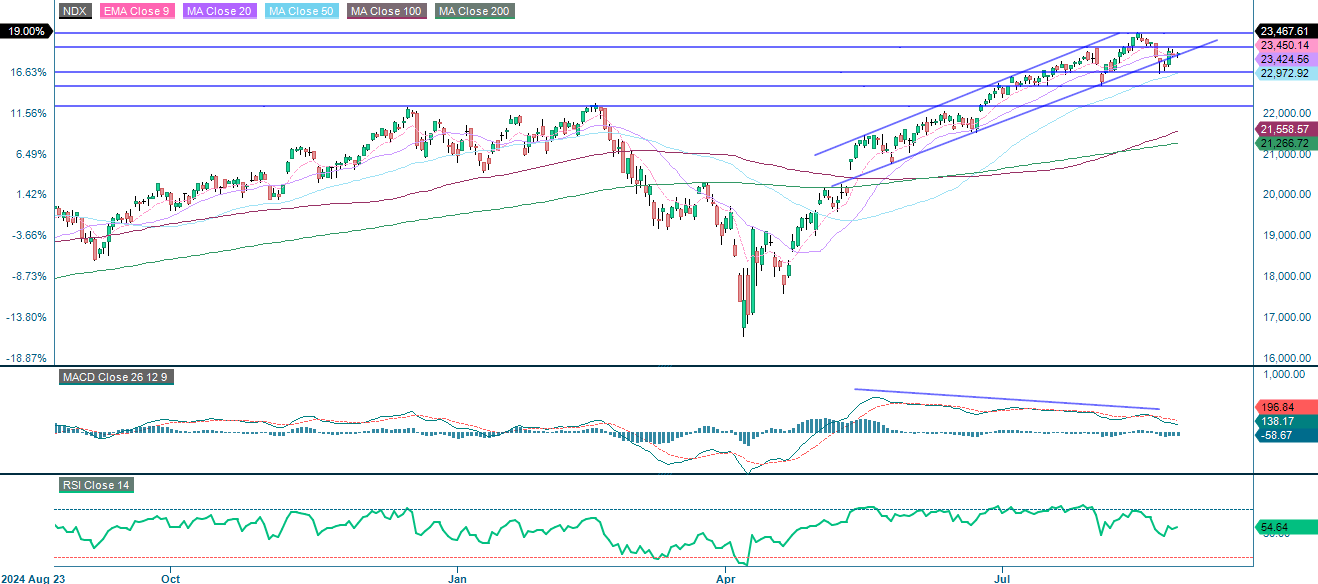

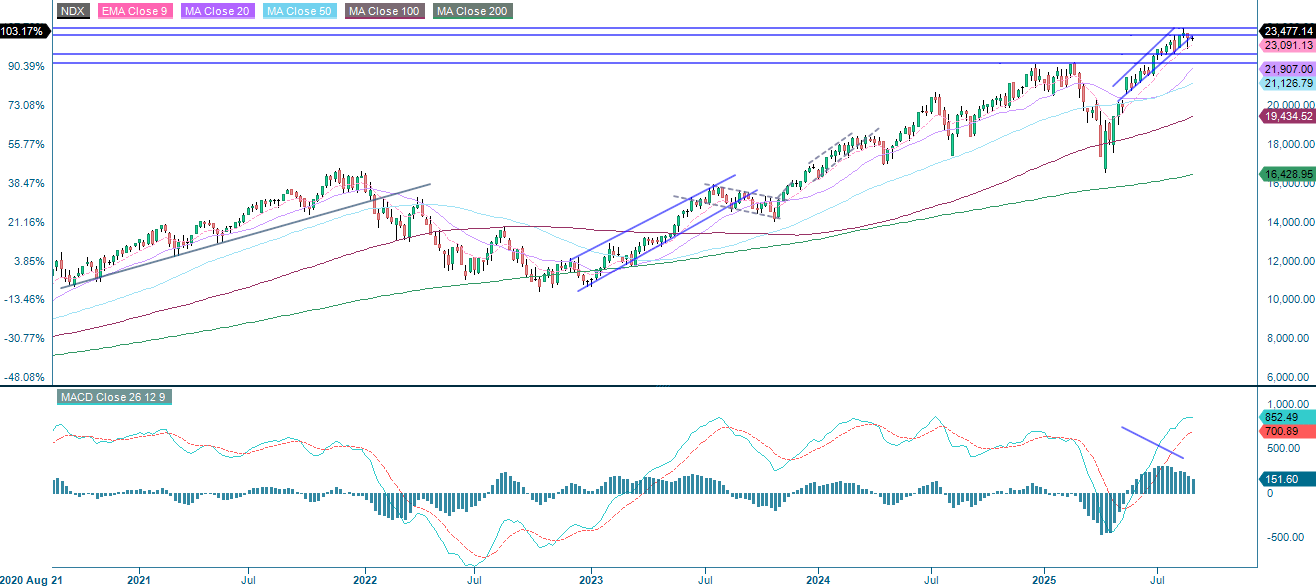

NASDAQ-100 er fortsat i en opadgående trend, men momentum svækkes. En bearish MACD-divergens skaber risiko for kortsigtet konsolidering eller korrektion. Der er stærk modstand ved 23.425. De næste støtteniveauer findes omkring 23.000, 22.645 og 22.150. Omvendt vil et afgørende brud over 24.000 signalere fornyet styrke.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), ugentligt femårsdiagram

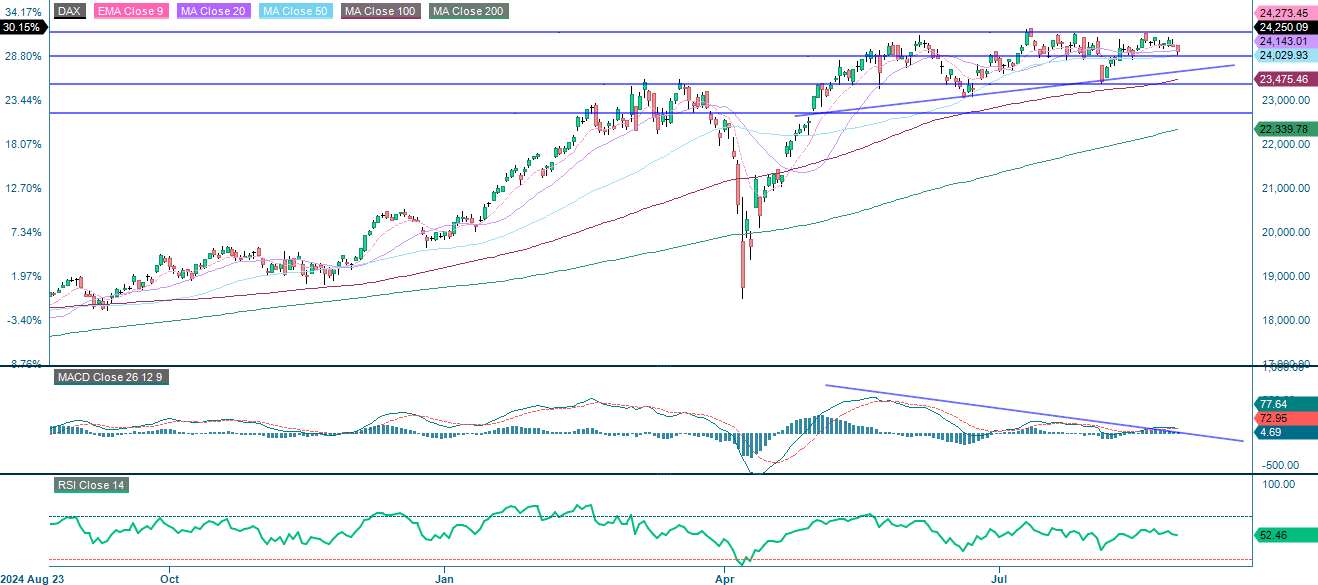

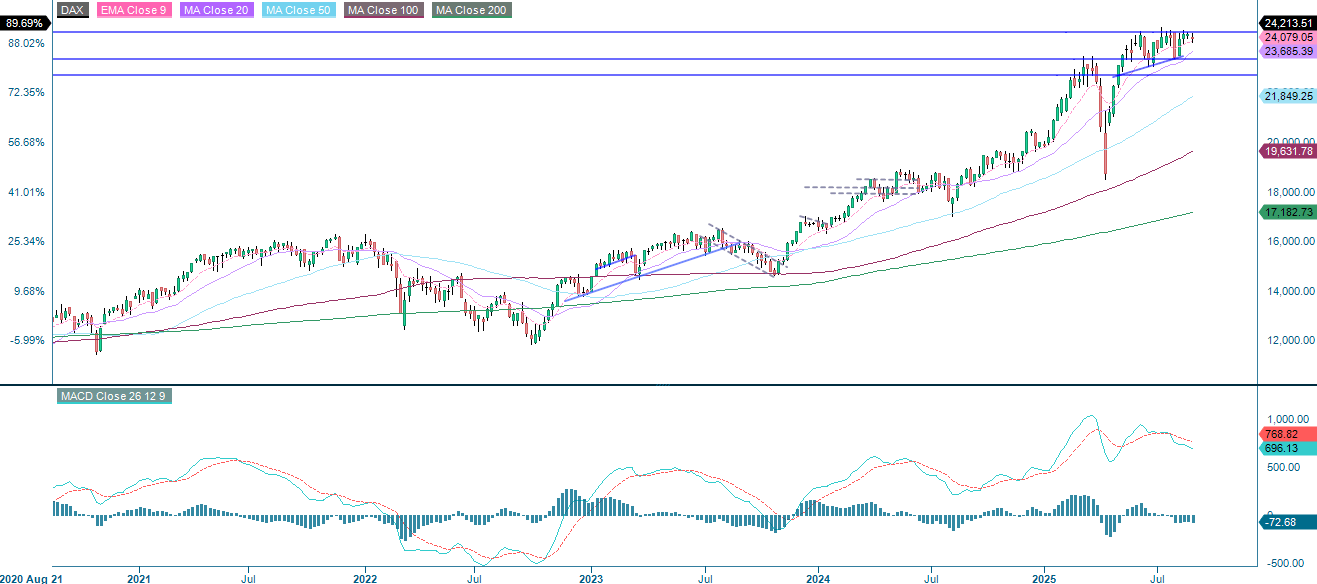

I Europa er DAX-indekset fortsat i en langsigtet opadgående tendens og ligger over alle større glidende gennemsnit, men det konsoliderer sig i øjeblikket inden for et handelsinterval mellem 24.000 og 24.550. Hvis det ikke lykkes at bryde over 24.550-modstandsniveauet, fremhæves udfordringerne ved at bevæge sig opad. Derfor er det vigtigt at holde øje med støtteniveauerne ved 24.000, den stigende trendlinje, MA100 og 23.365. Samlet set er indekset range-bound med kortsigtede nedadgående risici. En bevægelse under 24.000 kan udløse yderligere korrektionspres, mens et udbrud over 24.550 vil være nødvendigt for at genoptage det tidligere rally.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

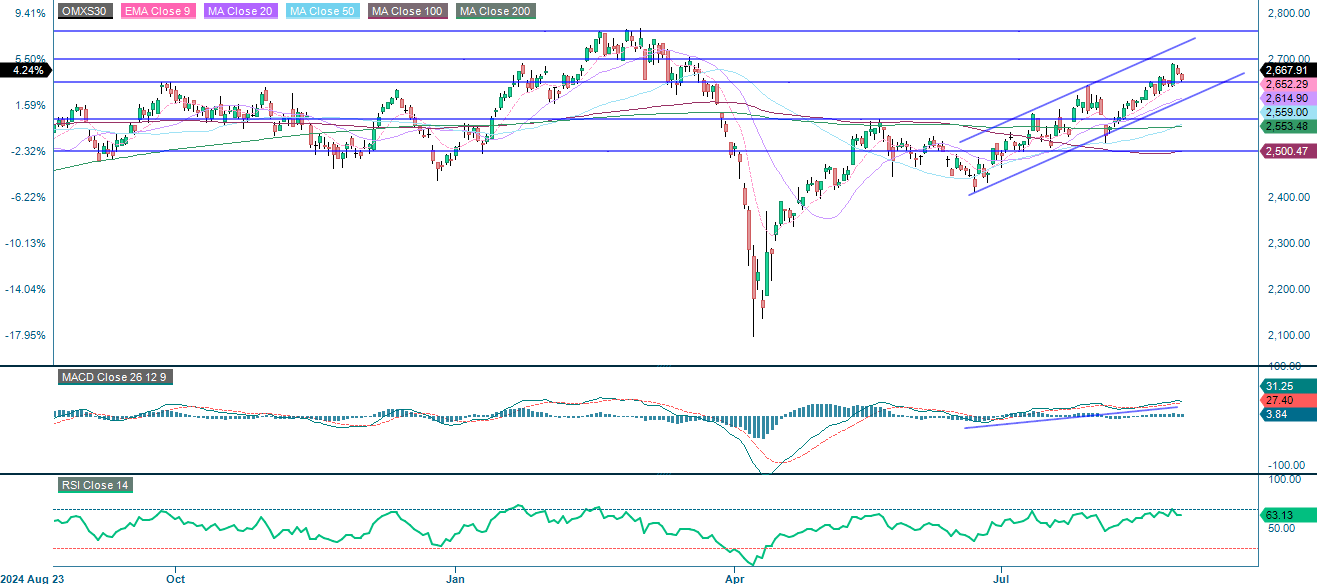

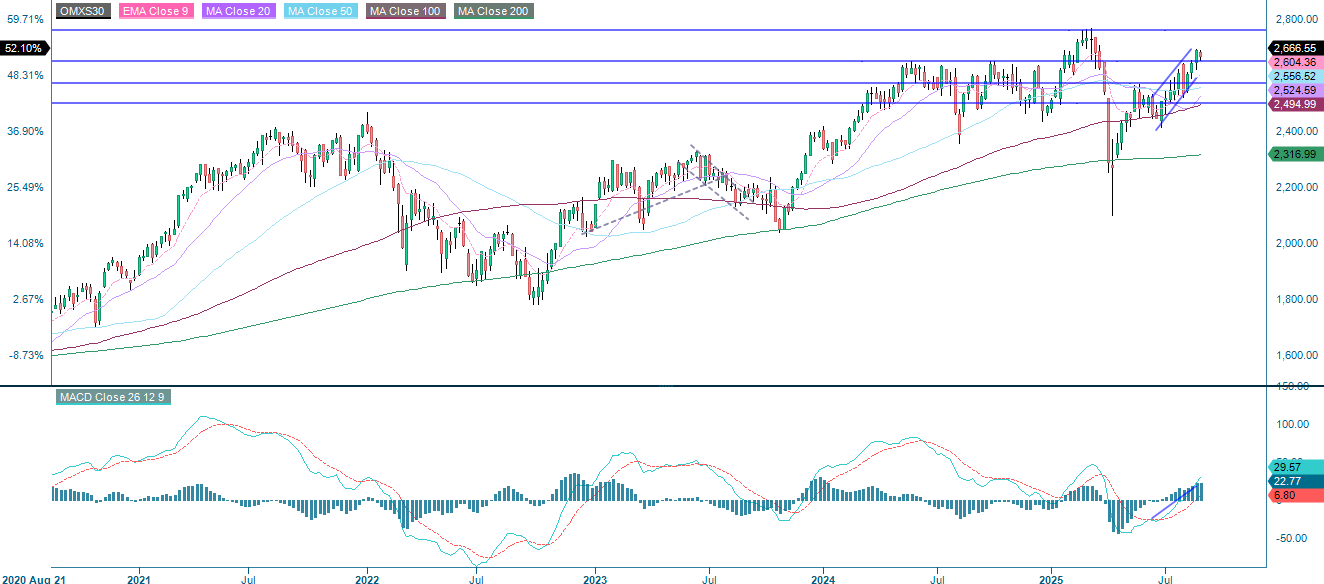

OMXS30-indekset er stadig i en stærk kortsigtet opadgående tendens og handler over EMA9, MA20 og MA50 inden for en stigende kanal. Overordnet set er de tekniske udsigter positive. Men selv om MACD fortsat er positiv, flader den ud, hvilket tyder på et aftagende momentum. I mellemtiden opstår der modstand omkring 2.700 med et yderligere nøgleniveau nær 2.760. Det tyder på en mulig konsolideringsperiode. Stærke støtteniveauer findes ved 2.650 og 2.570 med yderligere støtte ved 2.500.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.