Efterårssæsonen kan blive turbulent

Selv om rapporterne for 2. kvartal i USA har været stærke, afspejles det i historisk høje værdiansættelser. Dette ignorerer i vid udstrækning den betydelige makroøkonomiske usikkerhed. August og september er også typisk svage måneder for det amerikanske aktiemarked. Derfor anbefales det, at investorer beskytter deres porteføljer ved hjælp af VIX-volatilitetsindekset

Ugens case: Sommerpause på markederne, tid til at øge beskyttelsen?

På trods af de seneste måneders bekymrende overskrifter om handel, geopolitik og det amerikanske arbejdsmarked har aktiemarkedet ikke ladet sig slå ud og er fortsat med at stige hen over sommeren. Investorerne synes at have indtaget den holdning, at de annoncerede handelsaftaler mellem USA og andre lande vil blive overholdt, og at de største usikkerheder nu er løst. Desuden indikerer markedets prissætning forventninger om en rentesænkning fra Fed i anden halvdel af 2025, selv uden en recession. Ifølge CME Group FedWatch-værktøjet er der ca. 90 % chance for en rentesænkning fra Federal Reserve efter det næste møde i Federal Open Market Committee (FOMC) den 16.-17. september 2025.

Der er dog en risiko for, at markederne er blevet overophedede og ignorerer potentielle økonomiske risici. For eksempel kan opbygning af lagre forud for toldforhøjelser have øget salget i mange sektorer i 1. og 2. kvartal af 2025. Derfor kan der komme en modreaktion på denne vækst. Desuden kan toldsatser påvirke forbrugerpriserne, hvis amerikanske virksomheder forsøger at beskytte deres marginer.

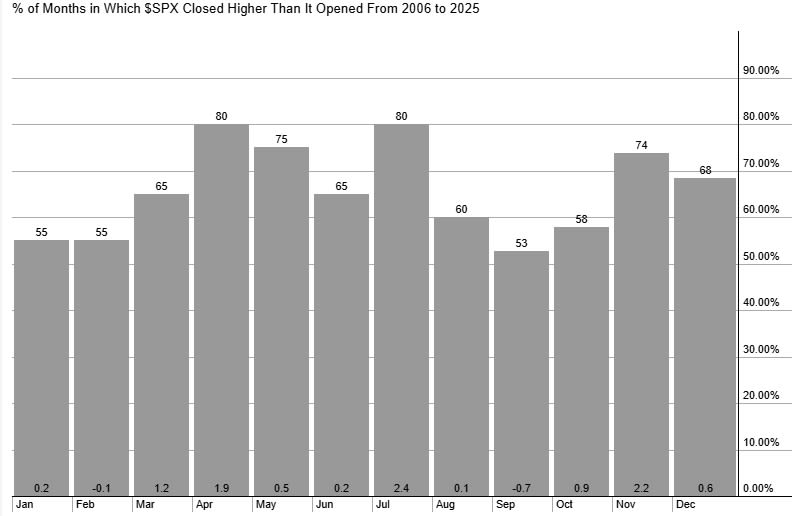

Ud fra et sæsonmæssigt perspektiv har august og september en tendens til at give relativt svage afkast på aktiemarkedet. Ifølge StockCharts har september faktisk været årets svageste måned for S&P 500 i løbet af de sidste 20 år.

S&P 500, gennemsnitlig månedlig performance de sidste 20 år

Samlet set vil det være fornuftigt at øge beskyttelsen mod potentiel volatilitet i de kommende uger og måneder.

Volatilitetsindekset (VIX) handles i øjeblikket omkring sommerens laveste niveau på 15. Det er dog betydeligt under dette års højeste niveau. Historisk set er det steget til over 30 i perioder med øget markedsusikkerhed, som det skete i forbindelse med handelsfrygten på "Liberation Day" i begyndelsen af april 2025.

Relaterede produkter

VIX, etårigt dagligt diagram

VIX, femårigt ugentligt diagram

Makro-kommentarer

Den 8. august 2025 havde 90 % af S&P 500-virksomhederne rapporteret deres indtjening for 2. kvartal. Af disse rapporterede 81% en bedre indtjening og omsætning end forventet. S&P 500's gennemsnitlige indtjeningsvækst for 2. kvartal 2025 var 11,8 %. Men S&P 500's værdiansættelse er også historisk høj med en 12-måneders fremadrettet indtjening til en gennemsnitlig pris i forhold til indtjening (P/E) på 22,1 ifølge Earnings Insight. Sektorerne med de højeste værdiansættelser er informationsteknologi, forbrugsgoder og industri med P/E-forhold på henholdsvis 30, 28 og 24,4. I mellemtiden er de tre lavest vurderede S&P 500-sektorer finans, sundhedspleje og energi med P/E-forhold på henholdsvis 16,1, 15,8 og 14,6.

Onsdag den 13. august får vi delårsrapporter fra ikke bare danske Vestas, men også fra Cisco i USA og Tencent i Kina. Makrodagsordenen starter med Japans producentprisindeks (PPI) i juli. Det efterfølges af Tysklands og Spaniens forbrugerprisindeks (CPI) for juli. Der er også to olierapporter i løbet af dagen: en månedsrapport fra Det Internationale Energiagentur (IEA) og ugentlige olielagerstatistikker fra Department of Energy (DOE) i USA.

Torsdag den 14. august kommer der delårsrapporter fra Holmen og Carlsberg i Norden, Thyssen Krupp i Tyskland, Applied Materials og John Deere i USA og det kinesiske selskab Alibaba. Makrodagsordenen starter med Statistics Swedens forbrugerprisindeks (CPI) i juli og Storbritanniens BNP for 2. kvartal. Derefter følger Frankrigs forbrugerprisindeks (CPI) i juli og bruttonationalproduktet (BNP) og beskæftigelsen i eurozonen i 2. kvartal samt industriproduktionen i juni. Fra USA modtager vi producentprisindekset (PPI) for juli og ugentlige førstegangsansøgninger om arbejdsløshedsunderstøttelse.

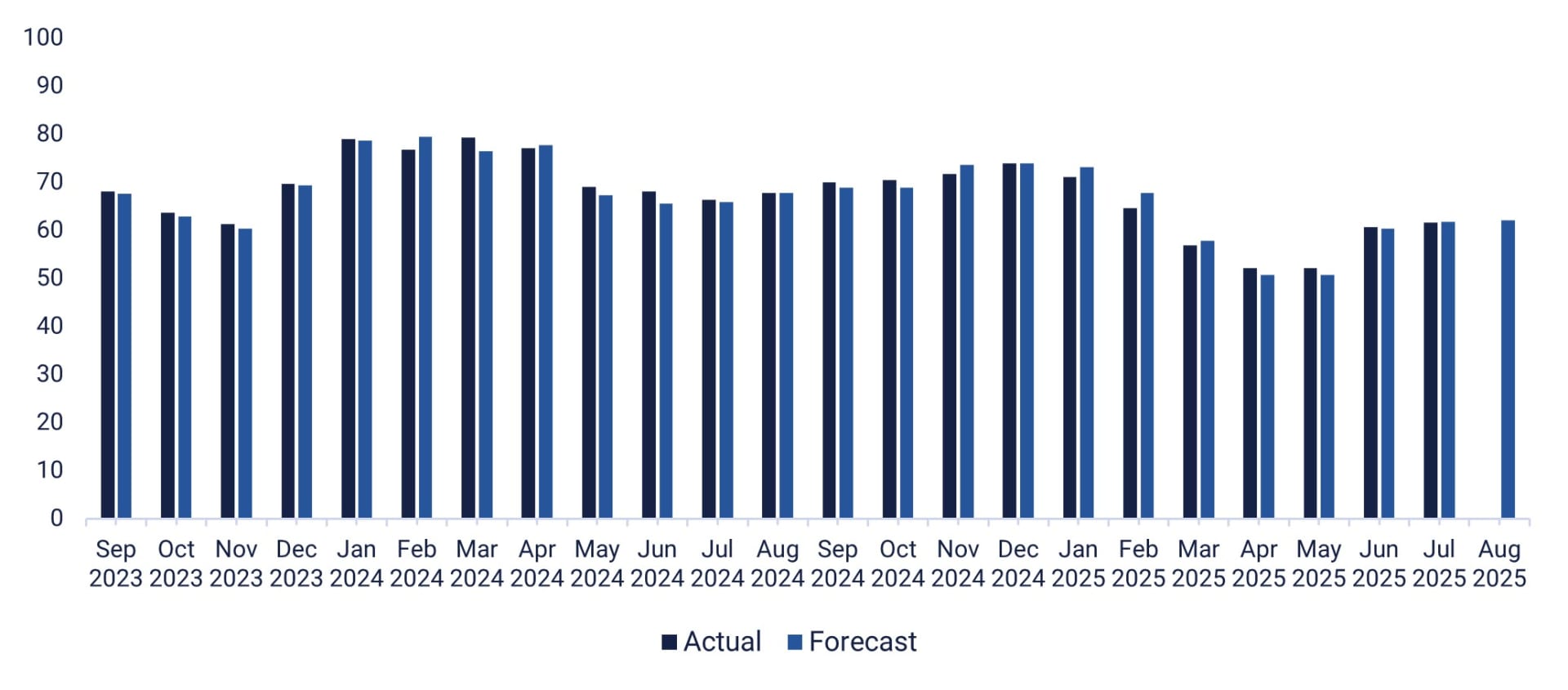

Fredag den 15. august er det planlagt, at det finske energiselskab Fortum skal offentliggøre sine kvartalsresultater. Første punkt på makrodagsordenen er Japans bruttonationalprodukt (BNP) for 2. kvartal. Dernæst offentliggøres statistik over industriproduktion, huspriser, detailsalg, faste investeringer og arbejdsløshed i Kina i juli. Et par timer senere forventes Japans industriproduktionstal for juni. Fra Europa får vi tal for Storbritanniens industriproduktion i juni. USA vil bidrage med data om usolgte lagre for juni samt detailsalg, industriproduktion og importpriser for juli. Empire Manufacturing Index og Michigan Consumer Confidence Index for august vil også blive offentliggjort. Grafen nedenfor viser, hvordan forbrugertilliden i Michigan har ændret sig i løbet af de sidste to år.

U.S. Michigan Consumer Sentiment Index, september 2023 til august 2025

Stadig bullish, men MACD kan vise et tidligt tegn på svaghed

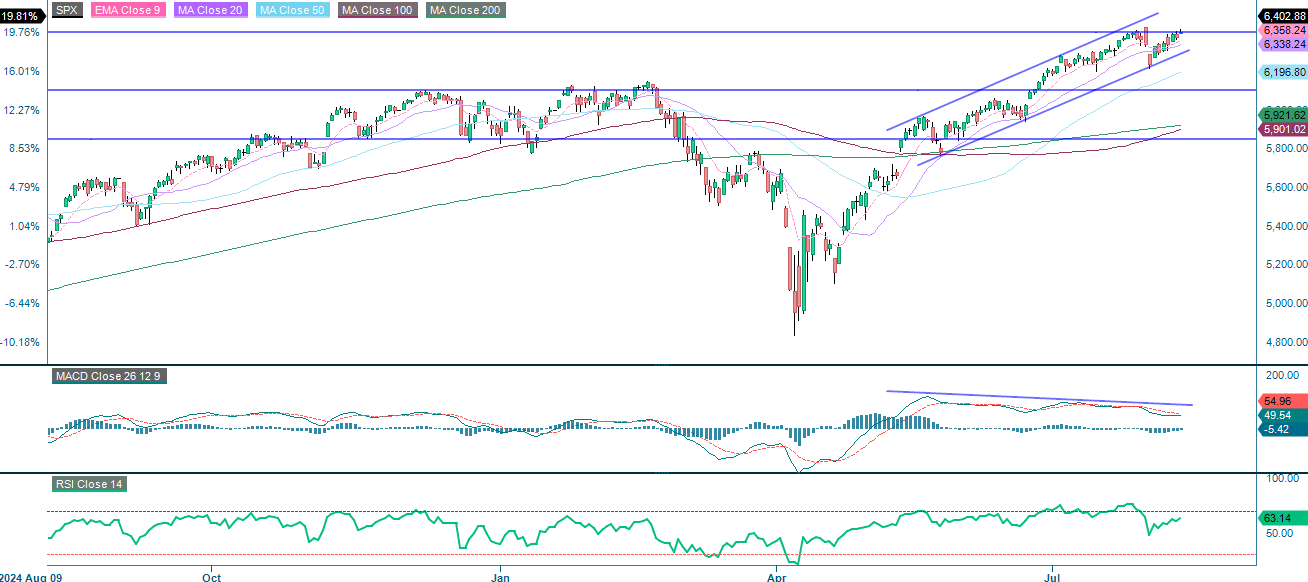

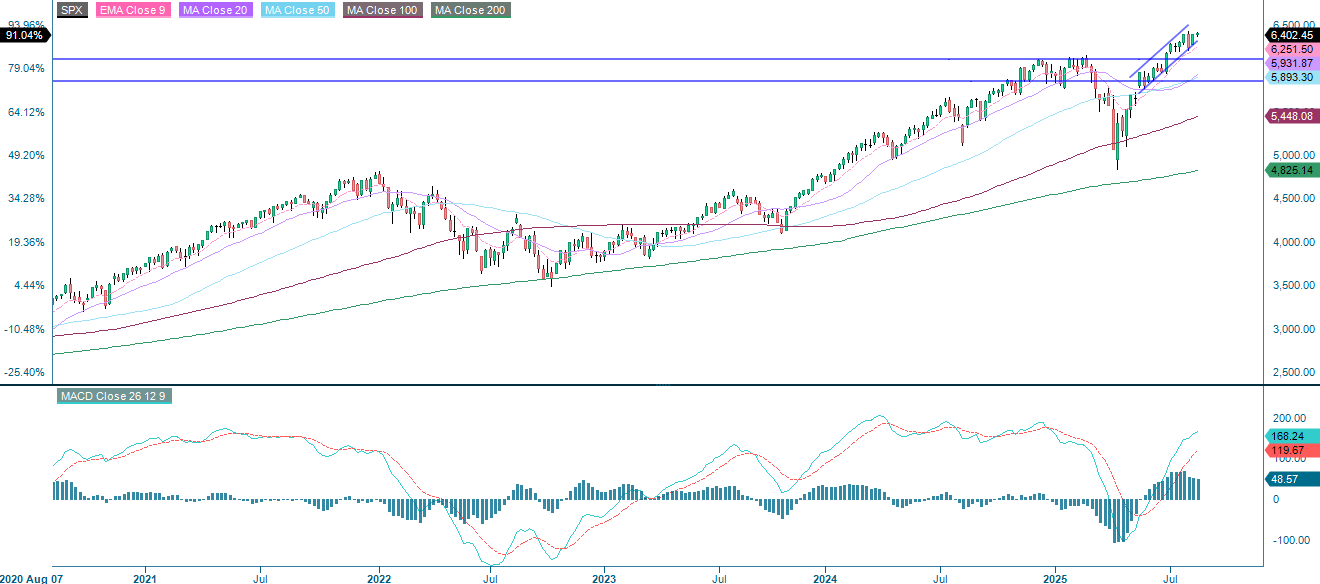

Udsigterne for S&P 500 er fortsat positive, idet prisen understøttes af alle de store glidende gennemsnit, og aktivet er solidt placeret inden for den opadgående kanal. Selvom momentum fortsat er positivt, indikerer MACD-histogrammet en potentiel opbremsning, der kræver opmærksomhed. Et brud under den nedre kanalgrænse, som i øjeblikket er nær 6.340, kan udløse et dybere tilbagetog mod MA50 ved 6.197. Omvendt vil et udbrud over 6.416 bekræfte en fortsættelse af trenden. Tradere bør overvåge MACD- og RSI-indikatorerne for tidlige tegn på svaghed og overveje at bruge trailing stops, når priserne nærmer sig det øvre modstandsniveau.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

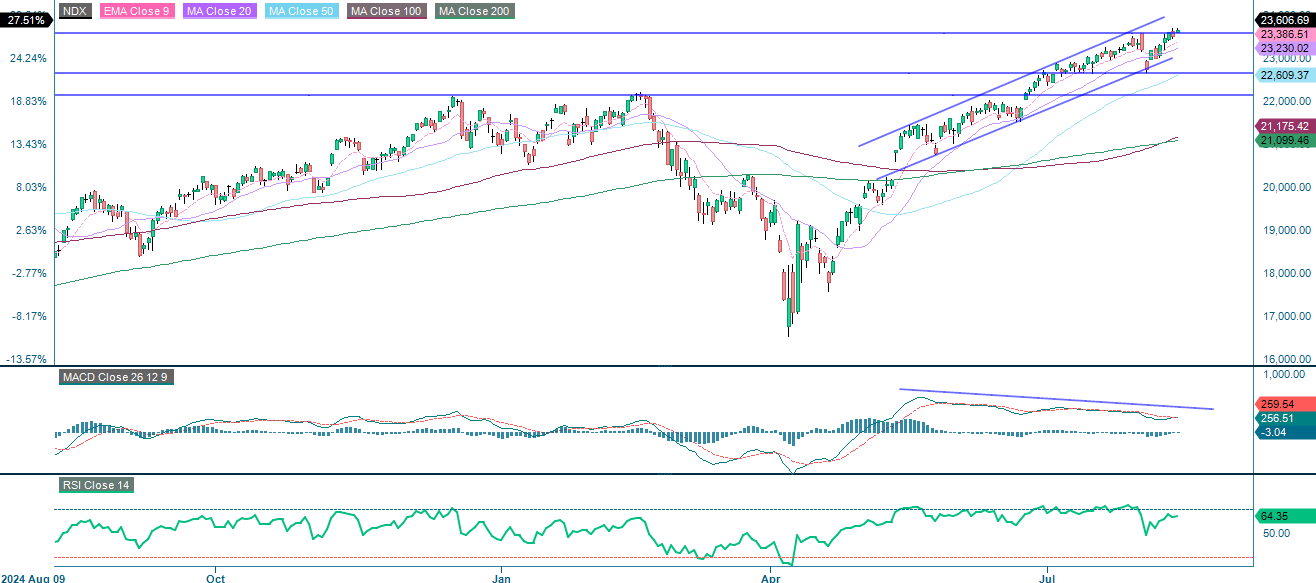

NASDAQ-100 er fortsat i en bullish fase med priser over alle større glidende gennemsnit og inden for en stigende kanal. Der er dog igen tydelig bearish divergens i MACD og RSI, hvilket indikerer potentialet for et kortvarigt tilbagetog eller konsolidering på højere niveauer. Et fald under kanalstøtten ved ca. 23.230 kan medføre en dybere korrektion, mens et udbrud over den nuværende modstand vil betyde yderligere optur. Samlet set er den kortsigtede tendens fortsat positiv, men nye signaler indikerer, at der er behov for tættere overvågning for at håndtere potentielle risici for tilbagefald.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

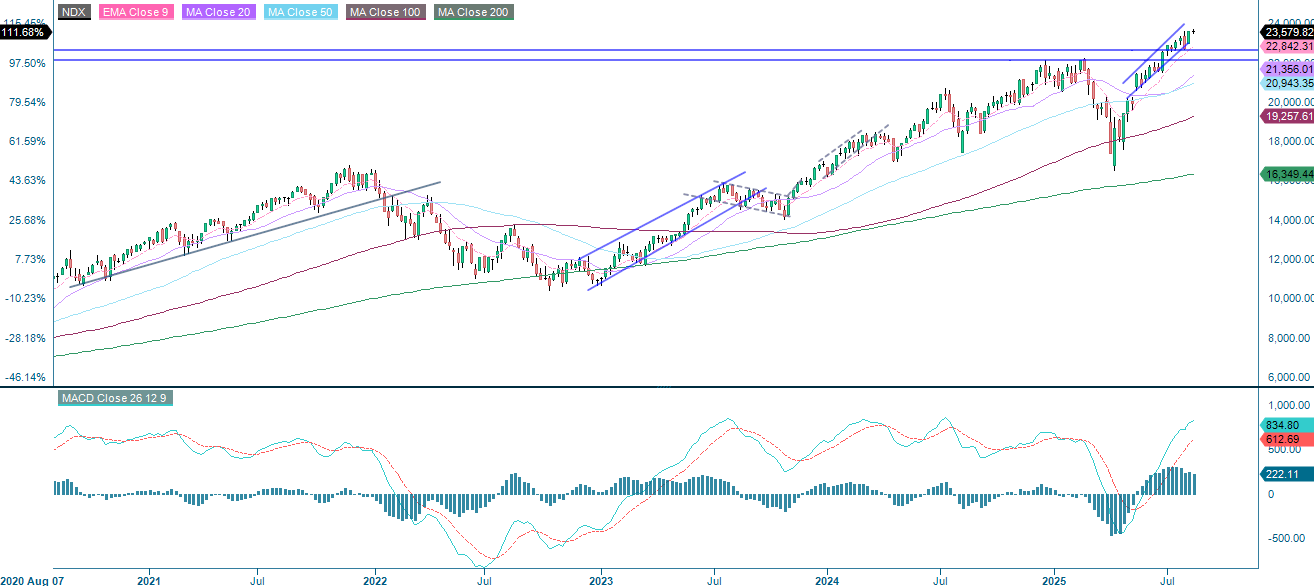

NASDAQ-100 (i USD), ugentligt femårsdiagram

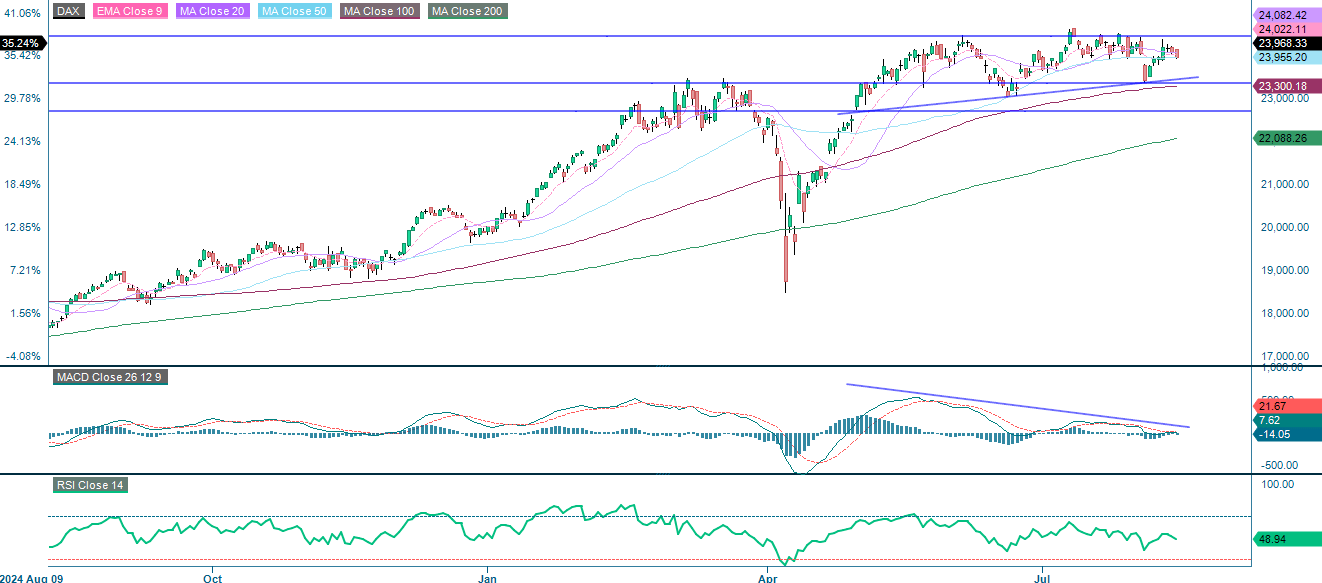

I Europa konsoliderer DAX-indekset sig efter et stærkt rally. Det har en neutral bias, indtil der kommer et klart udbrud eller sammenbrud. En afgørende bevægelse over intervallet 24.025-24.085 vil styrke den bullish case og signalere fornyet momentum. Omvendt, hvis dette niveau ikke nås, kombineret med bearish divergens i MACD, kan det udløse et tilbagetog mod 23.300. Der er risiko for et dybere fald, der muligvis strækker sig til 22.700 eller endda MA200 ved 22.088. Den næste bevægelse afhænger af, om prisen bryder gennem modstandsniveauet eller falder ind i en korrektion.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

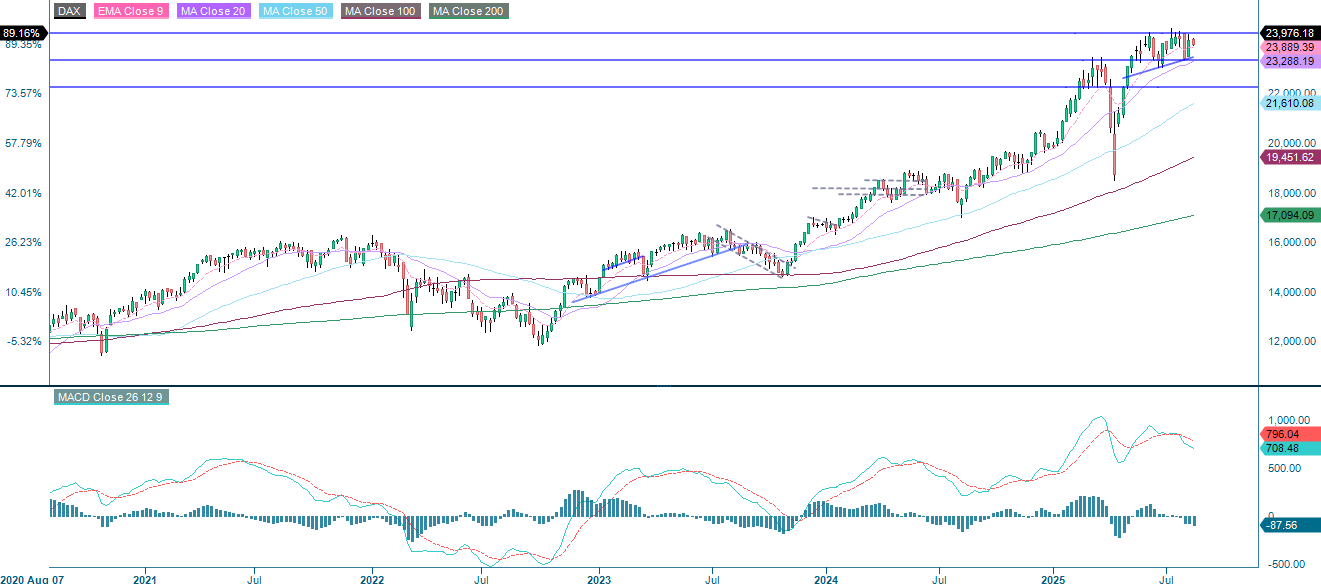

DAX (i EUR), ugentligt femårigt diagram

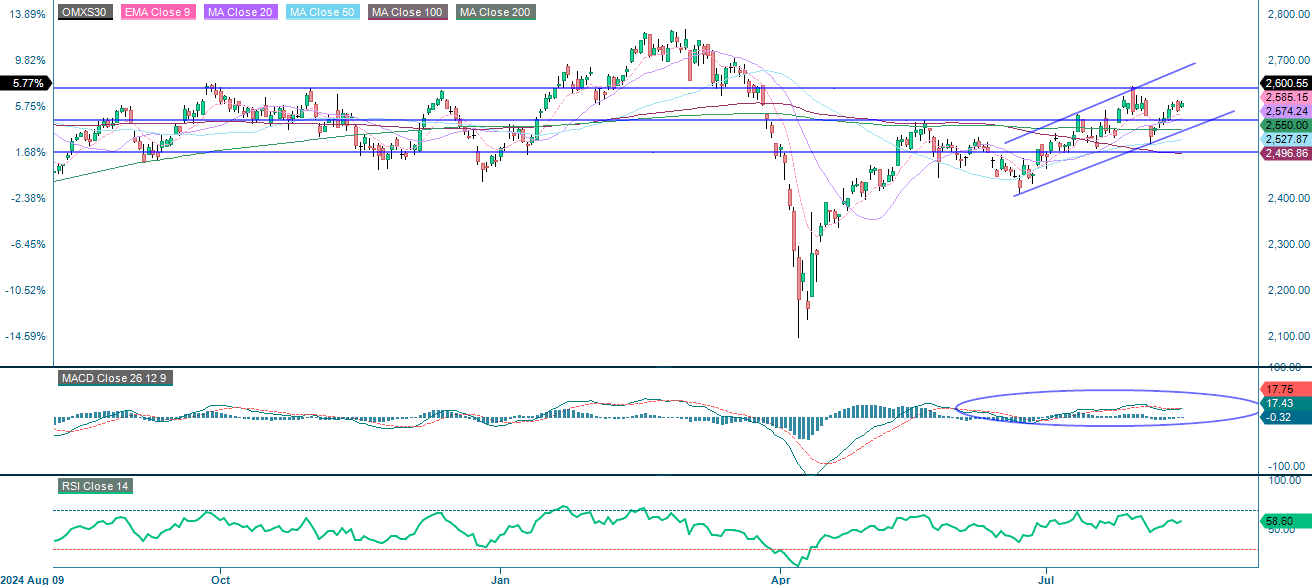

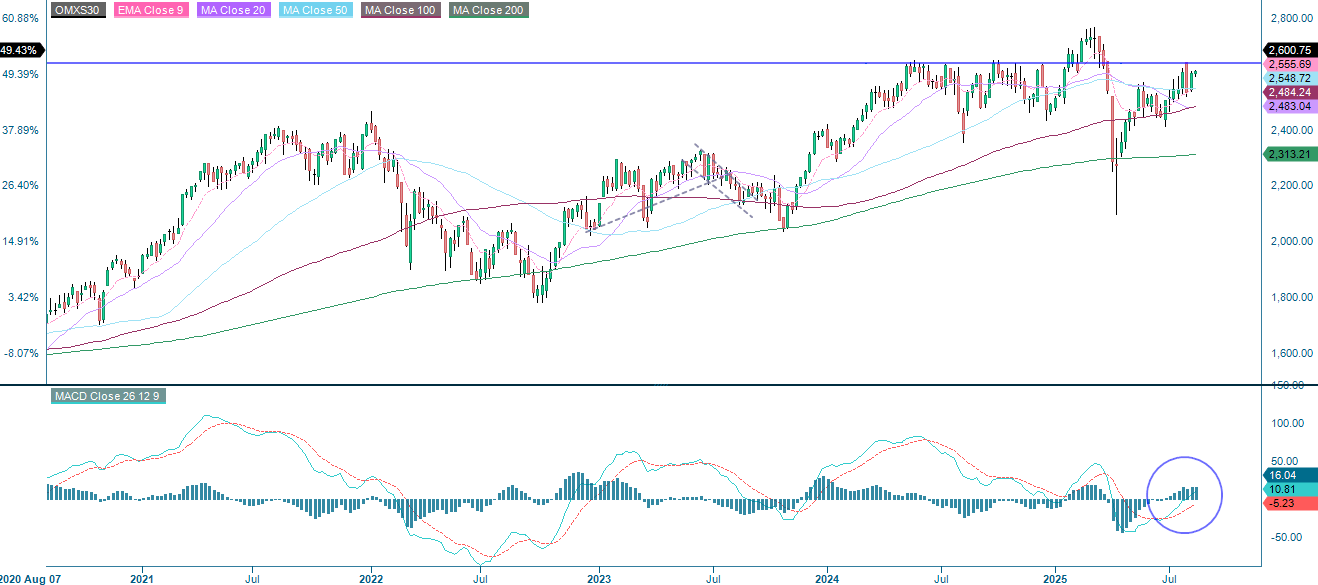

OMXS30 er fortsat i en opadgående trend, men momentum viser tegn på at gå i stå, hvilket resulterer i et afbalanceret perspektiv, indtil der sker et afgørende træk. Et udbrud over 2.600 med stærk volumen kan drive priserne mod 2.650, og RSI vil sandsynligvis stige til over 60-65 i processen og bekræfte fornyet momentum. Omvendt, hvis priserne ikke klarer 2.600, og en MACD bearish crossover følger, kan dette udløse et tilbagetog mod 2.500.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), ugentligt femårsdiagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

RSI: Indeks for relativ styrke

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.