Håller den amerikanska börsrekylen i sig?

En kort- eller långsiktig rekyl i amerikanska aktier? Naturgas har utvecklats bättre än råolja under hela 2024. Sedan mitten av mars 2025 har vi sett en mindre tillbakagång i naturgaspriset. Ser vi framåt mot resten av 2025 bedömer vi att det finns mer uppåt- än nedåttryck på naturgaspriserna. Däremot väntas Republiken Kongo fördubbla sin produktion till 2027, vilket på sikt naturligtvis kommer att dämpa naturgasprisernas utveckling. När det gäller teknisk analys är veckans stora fråga rekylen i S&P 500 och Nasdaq – och om den blir bestående eller inte.

Veckans Case: Naturgas, med vind i seglen

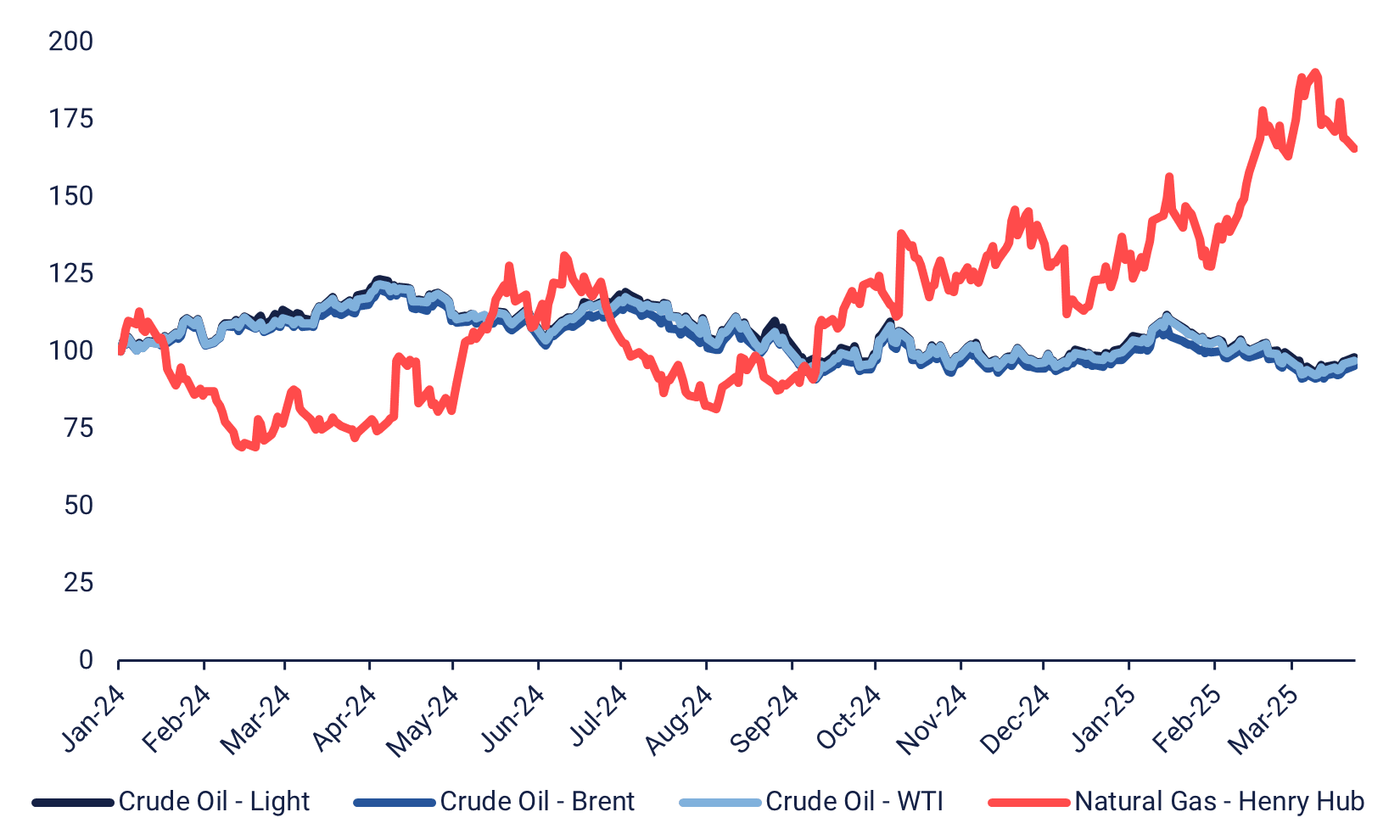

Naturgas har varit en stark aktör under hela 2024, särskilt i jämförelse med andra råvaror inom energisektorn som råolja och Brent. Denna överprestation har fortsatt in i 2025, där naturgas har utvecklats betydligt bättre än både konkurrenter och tidigare majkontrakt. Sedan toppen i mitten av mars har priserna dock börjat vika nedåt.

Naturgas jämfört med olika oljepriser (indexerat från 2024-01-02, USD)

Naturgas är starkt beroende av aktuella väder- och temperaturförväntningar, och i skrivande stund är vårprognosen varmare än tidigare beräknat. Detta minskar behovet av uppvärmning med naturgas, vilket i sin tur pressar prisförväntningarna nedåt. Det har motverkat det tidigare positiva sentimentet från BloombergNEF, som förutspådde att de amerikanska gaslagren skulle ligga 10 % under femårsgenomsnittet i sommar. Samtidigt har EU:s tillsynsmyndigheter lättat på kravet att gaslagren ska fyllas under 2025. Detta beslut togs för att minska risken för prisspikar, då naturgas har visat sig vara särskilt volatil under tidigare vintrar, framför allt 2022. Sedan dess har dock prisbilden blivit mer stabil, med rörelser närmare sina säsongsmässiga genomsnitt.

Säsongsmönster för naturgas (USD) 2010-2025 YTD

Europa är fortfarande till stor del beroende av ryska naturgasexporter, men mer produktion planeras i andra geografiska områden. Exempelvis väntas produktionen i Republiken Kongo fördubblas till 2027, med ökad produktion från Kinas Wing Wahs Banga Kayo och Italiens Eni. Den förstnämnda siktar på en kumulativ produktion på nära 30 miljarder kubikmeter gas över en 25-årsperiod, medan Enis projekt beräknas producera 2,4 miljoner ton under 2025 och öka till 4,5 miljarder kubikmeter per år till 2026.

Denna produktionsökning kommer sannolikt att få större genomslag längre fram än under 2025, men bör på sikt bidra till att hålla nere priserna genom ökad konkurrens. På kort sikt väger dock utbudsbegränsningar tyngre än potentiella produktionsökningar. USA:s tullar på varor från andra länder, såsom venezuelansk olja, kan leda till kortsiktiga prisspikar. Dessutom finns det i Australien en växande debatt om att en större andel av den inhemskt producerade LNG:n (flytande naturgas) bör behållas på hemmamarknaden istället för att exporteras.

Fredssamtal mellan Ryssland och Ukraina skulle kunna orsaka en tillfällig prisnedgång de kommande veckorna, men ser vi framåt mot resten av 2025 verkar det finnas mer uppåt- än nedåttryck på naturgaspriserna.

Relaterade produkter

Naturgas maj '25 (USD), ettårigt dagligt diagram

Naturgas maj '25 (USD), femårig veckograf

Makrokommentarer

Den svagare ekonomiska utsikten för USA börjar nu synas i form av sänkta vinstprognoser för S&P 500-bolagen, vilket framgår av diagrammet nedan. Trots detta förväntar sig Wall Street-analytiker fortfarande en god vinsttillväxt för S&P 500-bolagen under 2025.

Vinsttillväxtförväntningarna för S&P 500 har sänkts sedan 3 januari 2025

Onsdagen den 26 mars inleds med Storbritanniens KPI (konsumentprisindex) och PPI (producentprisindex) för februari. Därefter följer Konjunkturinstitutet i Sverige, som publicerar sin konjunkturbarometer för mars samt en ekonomisk prognos. Vi får också Spaniens BNP (bruttonationalprodukt) för fjärde kvartalet. Från USA väntas orderingången på varaktiga varor för februari samt oljelagerstatistik från energidepartementet (DOE), en veckovis rapport.

Torsdagen den 27 mars släpper H&M sin delårsrapport för första kvartalet 2024/2025 (1 december 2024 till 28 februari 2025). Makroagendan inleds med kinesiska industrivinster för februari, följt av svenska hushållskrediter för februari och ett räntebesked från Norges Bank. Från USA får vi BNP för fjärde kvartalet, grossistlager för februari, veckostatistik över arbetslöshetsansökningar, försäljning av befintliga bostäder för februari samt Kansas City Fed-index för mars.

Fredagen den 28 mars publicerar Bank of Japan sammanfattningen av sitt möte den 19 mars. I Europa får vi brittisk detaljhandel för februari samt BNP för fjärde kvartalet. Därefter följer det tyska GfK-indexet (Gesellschaft für Konsumforschung) för april. Vidare publiceras KPI för mars från Frankrike och Spanien samt tysk arbetslöshetsstatistik för samma månad. Eurozonens konjunkturbarometer för mars avslutar den europeiska nyhetssessionen. Därefter får vi Kanadas BNP för februari, och från USA väntas statistik över privatkonsumtion och inflation (PCE) för februari samt Michigan-indexet för mars.

Är uppgången i USA en dead cat bounce eller på riktigt?

S&P 500 har studsat kraftigt från stöd och testar nu sitt 200-dagars glidande medelvärde (MA200). Noterbart är att MACD har gett en preliminär köpsignal. Ett utbrott över MA200 och 5 840-nivån kan följa.

Om denna uppgång är verklig och inte en dead cat bounce, det vill säga att indexet återtar MA200 och 5 840-nivån, kan investerare känna större tillförsikt kring en fortsatt långsiktig upptrend.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 har också studsat övertygande från stödet vid 19 000-nivån och testar nu sitt 200-dagars glidande medelvärde (MA200). MACD har gett en preliminär köpsignal. Ett utbrott över MA200 och 20 300-nivån kan vara nästa steg, följt av en möjlig rörelse mot 20 940.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsgraf

I Sverige har OMXS30 underpresterat trots det förbättrade sentimentet i USA. Som framgår av diagrammet nedan närmar sig indexet MA100, som för närvarande ligger vid 2 607 och utgör första stödnivå. Noterbart är att MACD har genererat en säljsignal. Om säljtrycket fortsätter och OMXS30 bryter igenom det 200-dagars glidande medelvärdet (MA200), som för närvarande ligger vid 2 548, kan indexet utsättas för ytterligare nedgång mot stödnivåerna vid 2 540 och 2 500.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsgraf

Den tyska DAX-indexet visar motståndskraft. Prisrörelsen har dock planat ut i en sidledes konsolidering och bildar ett potentiellt rektangelmönster strax under rekordnivån på 23 034. Detta kan signalera marknadsosäkerhet eller en paus innan ett eventuellt utbrott eller tillbakagång. Stöd finns vid 22 212, medan motståndet är tydligt markerat vid 23 034. Ett utbrott över motståndsnivån kan utlösa ytterligare uppgång, medan ett brott under 22 212 kan leda till en djupare korrigering.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.