Investors' Outlook: USA:s tullar – dansen har börjat

Marknaderna har haft en del att hantera den senaste månaden – förbättrad ekonomisk tillväxt, ihållande inflation och geopolitiska spänningar. Vårt Multi-Asset-team behåller sin syn på stabil tillväxt, måttlig inflation och ytterligare lättnader från centralbanker, vilket enligt oss gynnar aktier framför obligationer.

Rädsla för handelskrig ökade när rubrik efter rubrik handlade om tullar på kinesiska varor, eller tullar på alla stål- och aluminiumimporter samt på bilar, läkemedel och halvledarchips. Detta påverkade konsumenternas sentiment i USA och ökade inflationsoro. Om vi ser på det första handelskriget mellan USA och Kina som ett exempel, verkar det osannolikt att tullar ensamma skulle driva en långvarig prisökning på varor. Istället skulle de större inflationsriskerna kunna komma från massavhopp som stramar åt arbetskraftsutbudet och pressar upp löner, eller från en tuffare amerikansk hållning gentemot Iran – även om en aggressiv linje mot Iran är ganska osannolik. Och även om januaris inflation i USA var högre än väntat, är det osannolikt att det blir en långvarig trend. Inflationsspikar i början av året är vanliga, då företag ofta justerar sina priser i början av året.

Mot bakgrund av detta verkar det finnas utrymme för några räntecutts i år. Marknaderna prissätter försiktigt in endast 36 baspunkter (bps) i Fed-sänkningar för 2025. Feds möte i mars kommer att uppdatera sin prognos (som tidigare var 50 bps). Europeiska centralbanken och Schweiziska nationalbanken kan accelerera sina lättnader med tanke på Europas svaga ekonomi.

” Tariffs are the most beautiful word in the dictionary!”—Donald Trump

Handelsprotektionism har en lång tradition i USA. Men fungerar det? När USA återigen höjer tullarna och inför nya handelsrestriktioner, är det värt att granska protektionistiska politikers historia, påverkan och möjliga framtid.

Tullar har länge varit ett populärt verktyg i amerikansk ekonomisk politik. Tariff Act från 1816 införde en 25-procentig skatt på importerade ull- och bomullsvaror, vilket hjälpte till att skapa ett budgetöverskott och påskynda landets industrialisering. År 1861 befäste Morrill Act en långvarig period av protektionism—ofta förespråkad av republikanska presidenter—som varade fram till att Underwood-Simmons Tariff Act antogs. Vändpunkten kom efter andra världskriget med införandet av General Agreement on Tariffs and Trade (GATT) 1948, ett banbrytande avtal som banade väg för Världshandelsorganisationen (WTO) 1995. WTO:s grundprinciper är desamma än idag: att minska handelshinder, öppna marknader och förbättra utvecklingsländers integration i världsekonomin.

Men även om frihandel generellt anses gynnsam på lång sikt, har den också medfört oönskade negativa bieffekter. Ett tydligt exempel är USA:s handelsunderskott, som har svällt till 118,7 miljarder dollar—vilket innebär att USA importerar betydligt mer än det exporterar. Handelsunderskott kan ha en negativ påverkan på den inhemska ekonomin genom att tynga ned produktivitet, sysselsättning och till och med räntor.

Redan under sent 1900-tal—när världen fortfarande präglades av frihandelsentusiasm—uttryckte Donald Trump sin frustration över bristerna i det globala handelssystemet. I en intervju från 1987 med talkshowvärden Larry King klagade han: ”Många är trötta på att se andra länder lura USA. Det här är ett fantastiskt land.” Vid mitten av 2016 hade Trumps retorik skärpts. Under ett kampanjtal på en metallåtervinningsfabrik anklagade han Hillary Clinton för att föra ett ”handelskrig” mot amerikanska arbetare och hävdade att hon stött ”fruktansvärda avtal (...) från NAFTA till Kina till Sydkorea.” Han lovade att USA under hans ledarskap skulle sätta stopp för detta och förhandla fram ”rättvisa avtal” för det amerikanska folket.

Det som följde är nu historia (se diagram 1). I januari 2018 införde Trump-administrationen en rad tullar och handelshinder. Kina, världens näst största ekonomi, var det främsta målet, men även andra länder hamnade i skottlinjen. Konflikten eskalerade snabbt. Inom några månader införde USA en 25-procentig tull på kinesiska importvaror, vilket utlöste omedelbara motåtgärder från Peking. I januari 2020, efter två års ekonomisk kraftmätning, nådde parterna en Phase One Agreement, en skör vapenvila där Kina lovade att öka sina importvolymer från USA med 200 miljarder dollar över två år.

2025: Handelskriget återvänder

”Handelskrig 2.0” tar form. Återigen ligger fokus på länder med handelsöverskott gentemot USA (se diagram 2). Den senaste omgången tullar omfattar 25 procent på import från Mexiko och Kanada, 25 procent på aluminium och stål samt 20 procent på alla kinesiska varor. Dessutom har Trump föreslagit 25 procent i tullar på bilar, läkemedel och halvledarchip.

Så varför älskar Trump tullar? Många amerikanska presidenter har använt tullar, men Trump tar det ett steg längre och har kallat dem ”det vackraste ordet i ordboken.” Multi Asset-teamet ser tre huvudsakliga skäl: Trump ser tullar som en inkomstkälla för staten som kan bidra till att minska det amerikanska budgetunderskottet och finansiera hans kampanjlöften. Hans förebild i detta avseende är William McKinley, en ”fantastisk president” som enligt Trump ”gjorde USA mycket rikt.” Trumps beundran för McKinley var så stark att han utfärdade en presidentorder för att byta tillbaka namnet på Nordamerikas högsta berg från Denali till Mount McKinley. Trump ser tullar som ett skydd för viktiga nationella industrier—antingen genom att säkra USA:s teknologiska ledarskap inom halvledare eller genom att flytta tillbaka tillverkning från utlandet (reshoring) istället för att den outsourcas (offshoring). Trump betraktar tullar som ett förhandlingsverktyg för att driva igenom bredare politiska mål, såsom att bekämpa fentanylkrisen eller sätta press på NATO-allierade att öka sina försvarsutgifter.

Nedsiderisker för ekonomin, begränsade uppsiderisker för inflation

Om Handelskrig 2.0 eskalerar fullt ut, skulle investerare sannolikt vara mer oroade över den globala och amerikanska ekonomin än över inflationen. Varför? Kort sagt, tullar påverkar nästan alla ekonomiska aktörer—de skapar osäkerhet både för företag och konsumenter. Om de går för långt kan företag dra ner på investeringar och anställningar, medan konsumenter kan hålla igen på sin konsumtion. Denna dominoeffekt försvagar företagens vinster, konsumenternas efterfrågan och den ekonomiska tillväxten, vilket potentiellt kan leda till en lågkonjunktur. I ett sådant scenario skulle inflationsoron i stor utsträckning dämpas då svagare efterfrågan minskar pristrycket.

En titt på diagram 3 visar att även Handelskrig 1.0 endast hade en begränsad påverkan på USA:s varuinflation. Ett undantag var tullarna på tvättmaskiner och delar, där priserna i vissa fall steg med upp till 50 procent, men även dessa föll tillbaka mot slutet av 2018. Kanske har den nya amerikanska finansministern Scott Bessent en poäng när han säger att ”tullar egentligen inte kan vara inflationsdrivande—för om priset på en sak stiger, har människor mindre pengar att spendera på andra saker.”

Slutsats: Handelskrig fungerar troligen inte

På kort sikt kan tullar skapa marknadsvolatilitet, men på lång sikt misslyckas de oftast med att ge varaktiga ekonomiska fördelar. De ökade amerikanska importvolymerna som Kina lovade under Phase One Agreement har ännu inte förverkligats fullt ut. Även om Covid-19 och dess påverkan på den globala handeln spelade en roll, är det inte hela förklaringen.

Länder som påverkas av tullar hittar ofta sätt att anpassa sig, vilket begränsar den ekonomiska pressen. Ett sätt är att diversifiera sina exportvägar. Kinas export till utvecklade marknader har minskat stadigt—från nästan 60 procent före handelskriget till omkring 50 procent i slutet av 2024—medan exporten till andra länder har ökat (se diagram 4). Särskilt Vietnam och Mexiko har sett en exportboom tack vare sin geografiska närhet till Kina respektive USA. Vietnams handelsöverskott med USA nådde en rekordnivå på över 123 miljarder dollar förra året—en ökning med nästan 20 procent.

En annan vanlig strategi är valutadevalvering, vilket kan hjälpa till att kompensera för högre tullar. Detta var tydligt under Handelskrig 1.0, då Kina lät yuanen försvagas till över 7 per US-dollar—den lägsta nivån sedan finanskrisen 2008. Även om president Xi Jinping upprepade gånger har betonat behovet av en ”stabil” valuta, är en ny devalvering en reell möjlighet om handelsspänningarna förvärras.

Diagram 5 belyser en annan central fråga: försöken att flytta tillbaka jobb till USA har till stor del misslyckats. En av de största utmaningarna är den stora löneskillnaden mellan USA och andra länder. Enligt Bureau of Labor Statistics tjänade en amerikansk industriarbetare i mitten av 2024 nästan 30 dollar per timme, jämfört med cirka 7 dollar i Kina—och ännu mindre i vissa andra länder. Denna löneklyfta, i kombination med striktare säkerhets- och miljöregler, höjer produktionskostnaderna för amerikanska företag och pressar deras vinstmarginaler.

Även matematiskt blir det svårt för Trump att efterlikna McKinleys arv. McKinley styrde under en tid då de federala utgifterna låg under 5 procent av bruttonationalprodukten (BNP). År 2023 hade den siffran skjutit i höjden till över 22 procent, och enligt Congressional Budget Office förväntas den fortsätta öka under kommande år. Kort sagt: tullar räcker inte på långa vägar för att finansiera dagens amerikanska regering.

Enligt en opinionsundersökning från den politiska forskningsorganisationen The CATO Institute har 55 procent av amerikanerna en positiv syn på internationell handel, och 53 procent stödjer frihandel, medan endast 34 procent ser tullar som något positivt. Trumps strategi med ”maximalt tryck” i handelspolitiken handlar troligen mindre om själva tullarna och mer om att använda handel som ett förhandlingsverktyg för att säkra förmånliga avtal i frågor som verkligen betyder något för väljarna—nämligen inflation, sjukvård och ekonomin.

Fed:s reaktion blir avgörande

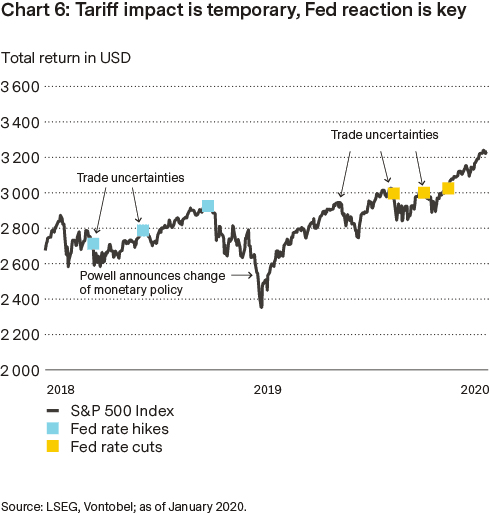

Ur ett investerarperspektiv är en central fråga huruvida Fed har lärt sig något från det senaste handelskriget. Fed hade redan påbörjat en åtstramningscykel i slutet av 2016 och fortsatte att höja räntorna under både 2017 och 2018—i praktiken en räntehöjningscykel rakt in i handelskriget.Men sommaren 2019 tvingade stigande marknadsoro och ökande farhågor om en avmattande ekonomisk tillväxt (se diagram 6) Fed att byta kurs och sänka räntorna. Den här gången blir det avgörande att Fed kan skilja mellan tillfälliga prisökningar och mer bestående inflationstryck. Om centralbanken överreagerar med en för stram penningpolitik, riskerar det att förvärra de ekonomiska konsekvenserna av Handelskrig 2.0.

Feds långsamma dans

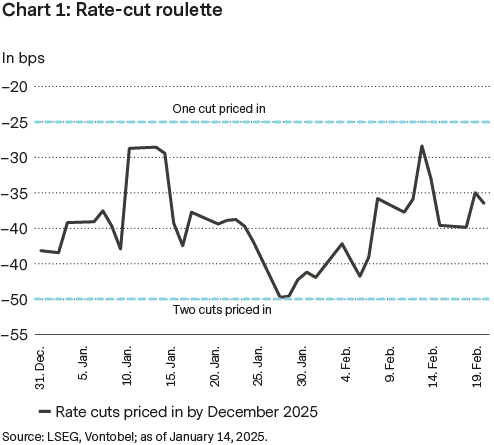

Januaris KPI-rapport visar att inflationstrycket består, vilket har drivit upp både två- och tioåriga breakevens-räntor till de högsta nivåerna på flera år. Samtidigt har femåriga five-year forward måttet hållit sig stabilt, men de kortsiktiga inflationsförväntningarna har skapat oro bland investerare. Fed behåller dock sin försiktiga linje och kräver tydliga tecken på desinflation innan räntesänkningar blir aktuella. Marknaden prissätter för närvarande 1,6 sänkningar – motsvarande cirka 40 punkter för 2025 – medan Fed:s egen prognos signalerar en mer betydande sänkning på 63 punkter.

Trots marknadens kraftiga reaktioner bekräftar januaris inflationssiffror endast den inflationsutveckling som länge har signalerats i datan. De största marknadsrörelserna syntes i inflation breakevens-räntorna, som speglar marknadens inflationsförväntningar genom att jämföra avkastningen på nominella och inflationsskyddade statsobligationer. Stigande breakevens-räntor tyder på att investerare förväntar sig högre inflation under obligationens löptid.

De kortare breakevens-måtten har nått de högsta nivåerna på två år, medan de längre också ligger på fleråriga toppar. Även om five-year, five-year forward gauge har varit stabilt, så pekar stigande kortsiktiga förväntningar på en växande marknadsoro kring inflationsrisker. För Fed innebär detta att man håller fast vid en tålmodig strategi där eventuella räntesänkningar kräver tydliga och uthålliga framsteg mot inflationsmålet. Som Fed-chefen Jerome Powell nyligen påpekade, reagerar inte centralbanken överdrivet på enstaka månader med starka eller svaga data – och det borde inte marknaden heller.

Marknadens förväntningar på Fed:s räntesänkningar i år har pendlat mellan en och två sänkningar (se diagram 1), där nuvarande prissättning motsvarar 1,6 sänkningar (40 punkter). Två månader in på året återstår sju möten i Federal Open Market Committee. En oförändrad ränta i mars är mycket sannolik, en sänkning i maj nästintill utesluten, medan juni fortfarande är osäkert – vilket innebär att det finns fyra ”aktiva” möten kvar för potentiella beslut. Medan marknaden förväntar sig lättnader på 40 punkter, pekar Fed:s medianprognos för slutet av året på en sänkning med 63 punkter.

Trots en rad nya presidentorder, utnämningar och policyförändringar har kreditspreadarna förblivit anmärkningsvärt stabila, vilket stöds av en fortsatt hög efterfrågan på avkastning och starka fundamenta. Spreadarna ligger på exceptionellt låga nivåer (se diagram 2), vilket begränsar utrymmet för ytterligare kompression och ökar sårbarheten för negativa marknadsutvecklingar eller ekonomiska chocker. Med ett tunnare skyddsnät kan investerare bli mer exponerade för risk.

"Objekt i spegeln är närmare än de verkar"

Den välkända säkerhetsvarningen på passagerarsidans spegel – "Objekt i spegeln är närmare än de verkar" – fungerar som en passande metafor för Kinas senaste genombrott inom artificiell intelligens (AI). DeepSeek’s banbrytande utveckling i januari var en väckarklocka som visade att Kina, trots tidigare motgångar, fortfarande är en stark aktör i den globala AI-tävlingen.

De första månaderna av 2025 har präglats av stora geopolitiska och ekonomiska händelser, till stor del påverkade av USA:s politik. Från fredssamtalen mellan Ryssland och Ukraina, som satte Europas allierade på sidlinjen, till de hotande globala tullarna och Washingtons diplomatiska insatser i Mellanöstern, har USA haft stort inflytande på den globala agendan.

Men Kina har inte varit passiva. Folkbanken i Kina har fortsatt att säkerställa likviditet, sänkt räntorna och uppmuntrat kredittillväxt för att stötta marknaderna. Samtidigt har Beijing tonat ner sin tidigare strikta politik mot teknik- och fastighetssektorer, och istället riktat in sig på att stimulera viktiga industrier. Direkta ingrepp på aktiemarknaden har ökat, vilket signalerar att stabiliseringen av investerarsentiment nu är en prioritet. Vårt Multi-Asset-team förväntar sig att fler stimulanser från regeringen kommer under de kommande månaderna, vilket kan ge upphov till ökad konsumtion och investeringar. Tillsammans tyder detta på att Kina kan vara på väg att vända utvecklingen efter flera år av ekonomiska svårigheter.

Mot bakgrund av detta ser vi på Multi-Asset-teamet strukturella möjligheter inom nyckelsektorer i en marknad som fortfarande är betydligt billigare än utvecklade ekonomier (se diagram 1). Företag som Huawei och DeepSeek gör stora framsteg inom halvledare och AI, vilket stärker Kinas roll som en global konkurrent. Inom grön energi är Kina fortfarande en ledande aktör inom elbilar (EV), solpaneler och batteriproduktion, och drar nytta av den globala energiomställningen. Trots pågående geopolitiska spänningar förblir Kina en enorm exportmakt – en global tillverkningshub med stark efterfrågan på högteknologiska och industriella varor. Det tyder på att kinesiska tillverkare skulle kunna hantera eventuella tullar utan större problem.

Det finns också tecken på att utländska investeringar kan vara på väg att återvända, eftersom globala fonder nu omvärderar kinesiska tillgångar – särskilt med tanke på att de amerikanska räntorna stabiliseras och Kinas stimulansåtgärder börjar ge resultat. Efter flera år av negativt sentiment (se diagram 2) är mycket av pessimismen redan inprisad, vilket innebär att en positiv politisk förändring eller en förbättring av de ekonomiska fundamenta kan utlösa en kraftig återhämtning på marknaden.

Kaffe – det nya ”svarta guldet”?

Den amerikanske författaren och miljöaktivisten Edward Paul Abbey sa en gång att ”vår kultur drivs av kaffe och bensin”, där ”det förstnämnda ofta smakar som det sistnämnda”. Medan råolja – grunden för bensin – har handlats inom ett stabilt intervall på 70–75 USD per fat i månader, har kaffepriserna fortsatt sin obevekliga uppgång.

Sedan början av 2024 har priset på högkvalitativa arabicabönor, kända för sin mildare och mindre bittra smak, stigit med över 100 procent. Samtidigt har robustabönor, som ofta används i snabbkaffe, ökat med över 90 procent (se diagram 1). Den främsta orsaken? Vädret.

Brasilien, som står för nästan 40 procent av den globala kaffeproduktionen och är den största leverantören av arabicabönor, har drabbats av en förödande kombination av frost och långvarig torka. I Vietnam, världens näst största producent och den dominerande leverantören av robusta, har extrema väderväxlingar – först torka, sedan kraftiga regn – också haft en negativ inverkan (se diagram 2). Resultatet har blivit kraftigt minskade skördar och ett allt mer begränsat utbud, särskilt av arabicabönor, som är en stapelvara för stora kaffekedjor.

Ytterligare prispress har kommit från ökade produktionskostnader, inklusive högre transport- och arbetskostnader. Dessutom rapporteras det att vissa kaffeodlare avvaktar med att sälja sina bönor i hopp om ännu högre priser. På senare tid har även geopolitiska faktorer spelat in, exempelvis Donald Trumps (tillfälliga) hot om sanktioner mot Colombia, som står för 8 procent av världens kaffeproduktion.

Som svar på de stigande priserna har stora livsmedelsföretag höjt konsumentpriserna. Trots detta förblir efterfrågan på kaffe stark. För vissa är det en oumbärlig del av vardagen, för andra en lyx de vägrar ge upp. Om inte skördarna förbättras eller konsumenterna drastiskt drar ner på sin kaffekonsumtion, kan prisrallyt fortsätta en tid framöver. Brasiliens skördeprognosmyndighet, Conab, förutspår att landets kaffesproduktion kommer att falla till 51,81 miljoner säckar 2025/26 – en nedgång på 4,4 procent jämfört med föregående år.

Samtidigt visar exemplet med kakao att även de mest eftertraktade råvarorna kan tappa sin lyskraft. Efter en kraftig prisuppgång under 2024 har kakaomarknaden redan tappat en betydande del av sitt värde under början av 2025.

USA-dollarn nära 40-årshögsta: styrka eller börda?

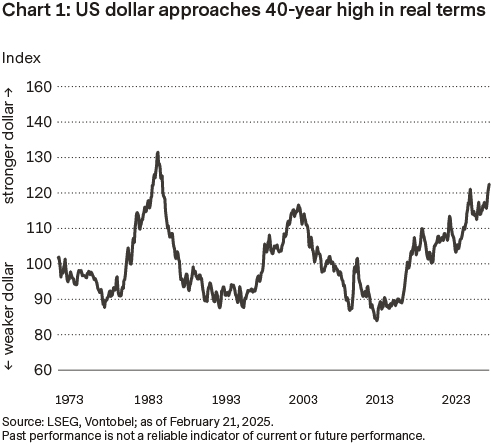

Det handelsviktade reala dollarindexet närmar sig en 40-årshögsta, drivet av högre amerikanska räntor, kapitalinflöden och efterfrågan på säkra tillgångar. Efter en period av relativ stabilitet efter finanskrisen 2008 har dollarn stärkts markant sedan 2015, då stigande amerikanska räntor förändrade de globala handels- och investeringsflödena.

Indexet mäter dollarns värde mot en korg av de största handelspartnernas valutor, justerat för inflation. Detta ger en mer rättvisande bild av dess köpkraft och konkurrenskraft än nominella valutamått. Valutor från länder med starka handelsband till USA väger tyngre i beräkningen. Som diagram 1 visar har dollarn stadigt stärkts det senaste decenniet. Efter att ha legat inom ett stabilt intervall efter finanskrisen 2008–09 började dollarn klättra från 2015, då Federal Reserve höjde räntorna medan ECB och Bank of Japan höll sina räntor nära eller under noll. Högre amerikanska räntor gjorde dollarnominerade tillgångar mer attraktiva och förstärkte dess uppgång. Med reala dollarnivåer nära fyrtioårshögsta hamnar påverkan på handel, investeringar och global finansiell stabilitet nu i fokus.

Den amerikanska dollarns kortsiktiga utveckling förblir tätt kopplad till förändringar i handelspolitiken. Även om en hårdför linje historiskt har stärkt valutan, ses den senaste tuffa retoriken allt mer som strategisk taktik, vilket dämpar dess effekt. Utöver handelsosäkerheten är ekonomiska fundamenta fortfarande den starkaste pelaren för dollarns styrka. Optimismen kring USA:s tillväxt består, men eftersom ekonomin nu befinner sig i en senare fas av konjunkturcykeln är nedsideriskerna högre än för ett år sedan. Till skillnad från början av 2024, då skeptiker dominerade, förväntas USA:s dominans fortsätta under 2025 – vilket gör dollarn sårbar för tecken på svagare utveckling.

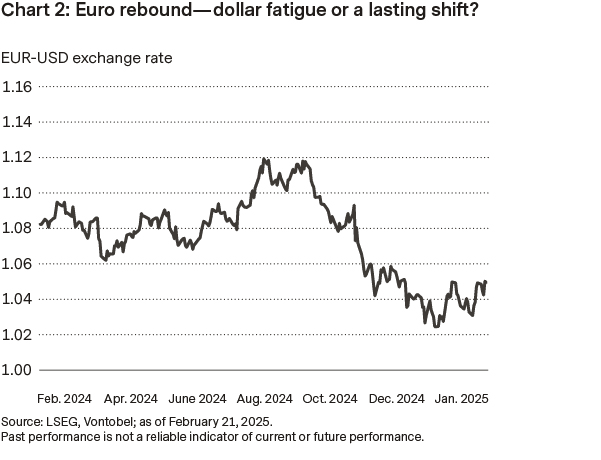

Eurons återhämtning mot dollarn (se diagram 2) drivs av flera faktorer, inklusive en utmattad dollartrend och kvarvarande osäkerhet kring USA:s handelspolitik. Även om tullar fortfarande utgör en central risk, råder stor osäkerhet kring hur de faktiskt kommer att implementeras. Om Donald Trumps föreslagna reciprokala, landsspecifika strategi blir verklighet, kan det öppna för förhandlingar – vilket potentiellt skulle försvaga dollarns hausseartade case. Det är dock för tidigt att tala om en bestående trendvändning för EUR/USD, då rörelsen verkar mer drivas av dollarens svaghet än av eurostyrka. Optimismen kring en möjlig vapenvila mellan Ukraina och Ryssland är en annan faktor som, om den realiseras, kan ytterligare stärka euron. En starkare euro-dollar i ett risk-on-scenario kan också gynna andra valutapar, där EUR/CHF är en av de som kan dra nytta av utvecklingen.