Utrymme för Fed att sänka räntan

Den här veckan fokuserar vi på det stora fallet i amerikanska Magnificent 7-aktier. Det kan nu finnas möjligheter att köpa Nvidia, där P/E-talet har sjunkit till 27 gånger, samtidigt som intäkterna förväntas växa med 64 % under det innevarande kvartalet. Ett annat exempel är Alphabet, som värderas till mindre än 20 gånger vinsten. Federal Reserve (Fed) förväntas inte ändra räntan vid dagens möte. Däremot, jämfört med ECB:s (Europeiska centralbankens) räntebana sedan april 2024, finns det potential för att Fed kan sänka räntan senare under 2025.

Veckans case: Skarp nedgång för Mag7-aktier

Den så kallade Magnificent Seven (MAG7) – gruppen av amerikanska megabolag (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia och Tesla) – har gått sämre än den bredare aktiemarknaden under 2025. En likaviktad portfölj av MAG7, i form av ETF:en Roundhill Big Tech "MAGS", föll förra veckan in i björnmarknadsterritorium innan den återhämtade sig något (se nedan). ETF:en handlas också under MA200-nivån, vilket ofta är förknippat med hög kursvolatilitet.

MAG7 (Roundhill Big Tech ETF), ettårig daglig graf

Den, visserligen godtyckliga, definitionen av en björnmarknad är en nedgång på 20 % från den senaste toppen. En anledning till den senaste nedgången är att investerare har flyttat kapital från amerikanska aktier, åtminstone tillfälligt, troligen på grund av uppfattningen att amerikanska aktier är relativt högt värderade jämfört med resten av världen samt oro för tillväxten i spåren av ihållande inflation och handelsrelaterade spänningar.

Den senaste svagheten kan ses som en risk, men också som en möjlighet. Den senaste liknande MAG7-korrektionen (i augusti 2024) visade sig i efterhand vara ett bra tillfälle att köpa dippen. Uppgången fredagen den 14 mars tyder på att vissa investerare hoppas på en repris. Till viss del liknar det nuvarande makroläget sommaren 2024, med förnyad oro för den amerikanska tillväxten. Dessutom råder stor osäkerhet kring den ekonomiska och handelspolitiska inriktningen under den nya Trump-administrationen.

Med möjligt undantag för Tesla kan MAG7-gruppen generellt ses som starka, högkvalitativa bolag med höga men rimliga värderingar. Särskilt Alphabet handlas till ett P/E-tal under 20 (källa: S&P Capital IQ), vilket är lägre än S&P 500:s nivå på 20,2 enligt Yardeni Research den 14 mars 2025.

Enligt uppskattningar från S&P Capital IQ har Nvidia den starkaste tillväxttakten inom MAG7-gruppen, med en förväntad omsättningstillväxt på 64 % under det innevarande kvartalet. Samtidigt är P/E NTM (nästkommande tolv månader) på 27x i linje med gruppens median, exklusive Tesla. Självklart kan estimat förändras. DeepSeek-fallet visar också en potentiell risk – att efterfrågan på Nvidias högpresterande GPU-acceleratorer kanske inte är lika stark som investerare för närvarande förväntar sig. Samtidigt fortsätter datacenterkunder att höja sina investeringsbudgetar, och det finns inga tecken på avmattning i efterfrågan.

Nvidia (in USD), one-year daily chart

Nvidia (in USD), five year weekly chart

Makrokommentarer

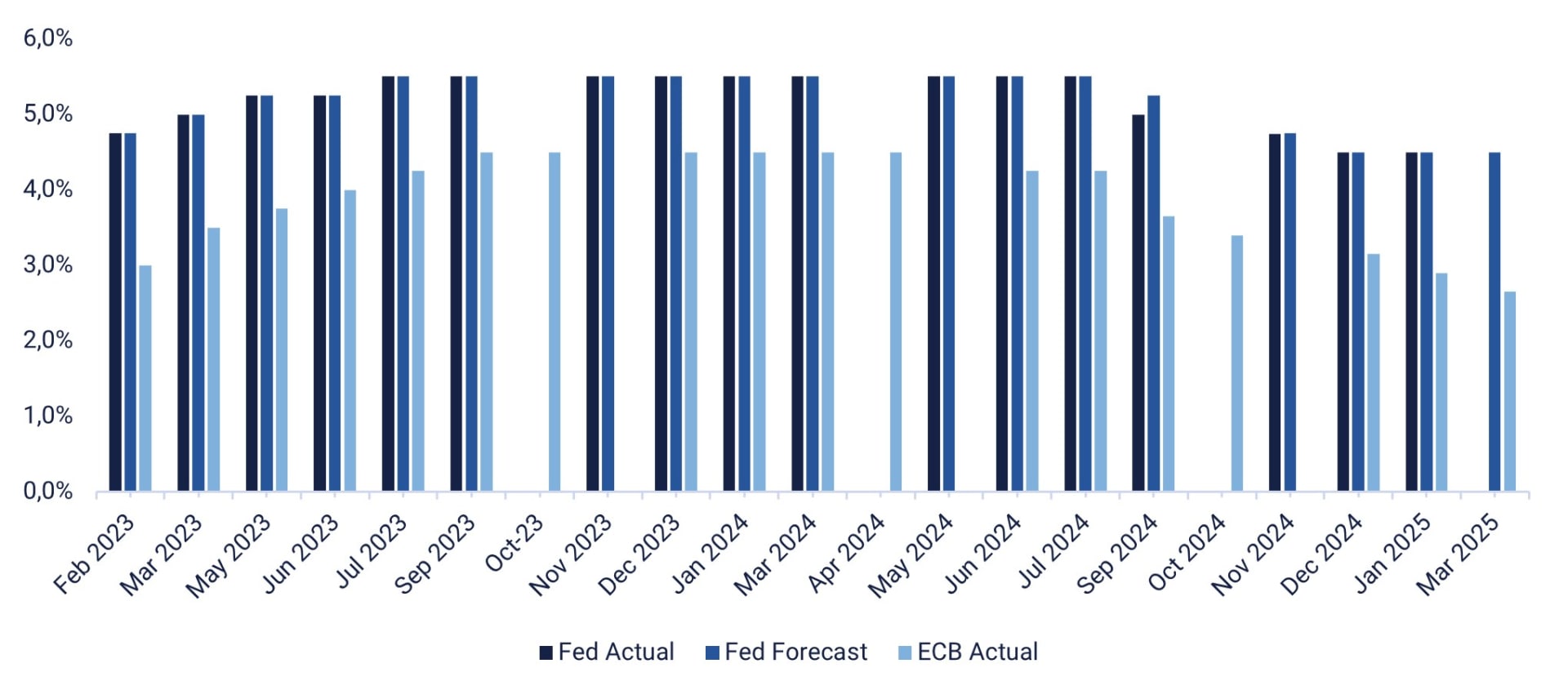

Fed kommer att tillkännage sitt räntebeslut senare idag, den 19 mars 2025. Som framgår av diagrammet nedan har Fed hållit sin styrränta oförändrad och väntar till mitten av 2025 med nästa drag, med hänsyn till den rådande politiska osäkerheten. Den amerikanska obligationsmarknaden förväntar sig att Fed sänker räntan med totalt 65 räntepunkter under resten av 2025. Däremot är en räntesänkning idag, onsdagen den 19 mars, osannolik. ECB har sänkt sin styrränta från 4,5 % i april 2024 till 2,65 % i februari 2025, medan Fed endast har sänkt från 5,5 % i maj 2024 till 4,5 % i januari 2025.

Fed och ECB:s styrräntor från februari 2023 till mars 2025

Idag, onsdag den 19 mars, inleds den makroekonomiska agendan med Japans handelsbalans för februari samt januari månads maskinorder och industriell produktion. Bank of Japan kommer också att göra ett ränteutlåtande. Från Europa får vi februari månads KPI (konsumentprisindex) och arbetskostnader. Det hålls även en kapitalmarknadsdag av Boliden. Från USA får vi veckovisa oljelager (Department of Energy) och några timmar senare Fed:s räntebesked med prognoser.

På torsdag, den 20 mars, börjar agendan klockan 08:00 CET med Storbritanniens arbetslöshet för januari samt Tysklands PPI (producentprisindex) för februari. Klockan 13:00 CET får vi Bank of Englands räntebesked. Från USA släpps Philadelphia Fed-index för mars, initiala arbetslöshetsansökningar, samt försäljning av befintliga bostäder och ledande indikatorer för februari.

Fredagen den 21 mars inleds med Japans KPI för februari. Därefter släpps de franska industriella förväntningarna för mars. Eurozonens balans på den löpande kontot för januari och hushållens confidenceindikator för mars publiceras också.

Kan den tyska DAX:en klara sig på egen hand?

US S&P 500 har återhämtat sig kraftigt från stödnivån men kämpar för närvarande med att bryta över EMA9. Som ett resultat kvarstår nedsideriskerna. Om stödnivån på cirka 5 500 bryts, kan nästa potentiella mål vara runt 5 400.

S&P 500 (i USD), ettårig daglig graf

S&P 500 (i USD), veckovis femårsgraf

Nasdaq 100 studsar också från stödet, men verkar kämpa för att bryta över EMA9. Om stödet vid 19 150 misslyckas, kan nästa potentiella mål vara 18 500.

Nasdaq 100 (i USD), ettårig daglig graf

Nasdaq 100 (i USD), veckovis femårsgraf

I Sverige studsar OMXS30 fint från stödet vid 2 640. För att återuppta den kortsiktiga upptrenden behöver indexet bryta över MA20, som för närvarande är vid 2 706. Fram till dess kvarstår risken för nedgång då momentumet är negativt och fallande. Ett brott under 2 640 och MA200, som för närvarande ligger strax över 2 600, kan vara nästa steg.

OMXS30 (i SEK), ettårig daglig graf

OMXS30 (i SEK), veckovis femårsgraf

Den tyska DAX:en anpassar sig till det nya normala och visar motståndskraft. Diagrammet nedan visar att indexet handlas nära sin tidigare topp. Momentumet förblir positivt, men är på en nedåtgående trend. Den avgörande frågan är om indexet kan nå nya toppar på egen hand eller om det behöver stöd från förbättrad stämning i USA. Med tanke på det fortsatta kapitalinflödet i europeiska aktier skulle vi inte bli helt förvånade om indexet lyckas röra sig högre på egen hand.

DAX (i EUR), ettårig daglig graf

DAX (i EUR), veckovis femårsgraf

Här är de fullständiga namnen för förkortningarna som användes i den tidigare texten:

EMA 9: 9-dagars exponentiellt glidande medelvärde

Fibonacci: Det finns flera Fibonacci-linjer som används inom teknisk analys. Fibonacci-tal är en sekvens där varje efterföljande tal är summan av de två föregående.

MA20: 20-dagars glidande medelvärde

MA50: 50-dagars glidande medelvärde

MA100: 100-dagars glidande medelvärde

MA200: 200-dagars glidande medelvärde

MACD: Glidande medelvärdeskonvergens och divergens

Risker

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.